中證鵬元評級

中證鵬元評級

更多干貨,請關注資產界研究中心

作者:張琦

來源:中證鵬元評級(ID:cspengyuan)

主要內容

1-2政策觀察:1)銀行間市場城投融資環境收緊,“紅橙色地區城投只能借新還舊”;2)中央發文支持貴州城投債展期、重組,維護貴州城投債信心;3)廣東率先實現地方隱性債務清零,北京、陜西、西藏推進“清零”試點。

1-2月份城投債發行規模同比小幅回落。1-2月份,各品種城投債共發行1,158只,發行規模8,233.33億元,累計同比分別下降3%和6%;交易所、銀行間市場、企業債城投債券發行規模累計同比分別下降21%、增長3%、下降2%;1-2月份,城投債凈融資規模4,000.05億元,累計同比下降18%,其中私募公司債累計同比下降55%。

1-2月份仍以江浙凈融資最大,6省為凈償還。1-2月份,江蘇、浙江凈融資規模分別為1,100.77億元、594.20億元,位居前兩位;隨后是四川、山東、安徽、重慶等地,凈融資規模在200-300億元之間;凈償還的省份以甘肅凈償還規模相對較大,為23.50億元。

1-2月份城投債發行人主體級別向高等級集中,行政級別向地市級集中。1-2月份城投債發行人AA+級及以上級別合計占比66.8%,與去年12月相比上升8.7個百分點;從行政級別來看,1-2月份地市級城投債平臺債券數量占比42%,較去年12月份上升3.2個百分點,省級和區縣級平臺債券發行數量占比分別下降1.3和3.1個百分點。

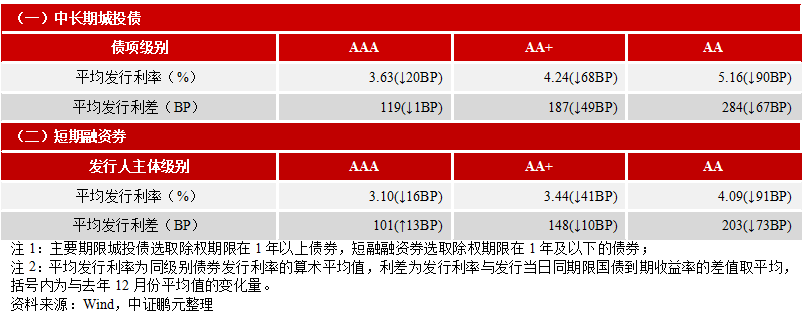

1-2月份長期限城投債發行利率全線下行、利差收窄。1-2月份,長期限無增信AAA級、AA+級、AA級城投債平均發行利率較去年12月份分別下行20BP、68BP、90BP,發行利差分別較去年12月份收窄1BP、49BP、67BP。

1-2月份東北、西南及中部地區的利差超400BP。1-2月份,AAA級城投中,吉林發行利差423BP;AA+級城投中,貴州、吉林、云南、山西、遼寧、陜西的發行利差分別為513BP、445BP、433BP、425BP、419BP、408BP;AA級城投中,貴州、四川、重慶、新疆的發行利差分別為507BP、498BP、439BP、403BP。

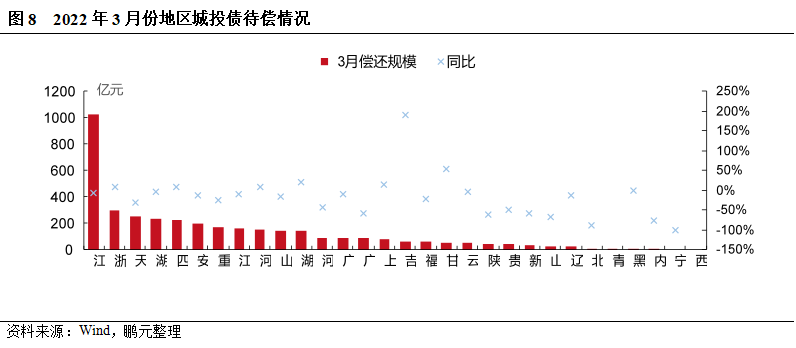

3月份全國城投債待償規模同比下降,四川、浙江、河南等地城投債待償規模同比仍增長。3月份,全國城投債待償規模3,718.79億元,同比下降16%,江蘇待償規模1,020.54億元,其次浙江、天津、湖南、湖南、四川的待償規模在200-300億元之;除吉林、甘肅、湖北、上海、河南、浙江、四川的待償規模同比增長外,其余地區待償規模均為同比下降。

一、政策觀察

1. 銀行間市場城投融資環境再度收緊

2022年1月初,交易商協會窗口指導“紅橙色地區城投平臺只能借新還舊”,城投債融資環境再度收緊。2021年,城投平臺債券市場融資環境持續收緊,銀行間市場城投債券募集資金用途中借新還舊的規模占比已在95%以上。分地區來看,當前從緊的城投融資環境下,投資者對弱經濟和弱財政地區的城投債已有所規避,政策對限制此類尾部地區債務新增的影響也相對有限。由于投資者對城投債的偏好集中在沿海地區,在該融資政策下,此類經濟財政情況較好但負債率踩線的地區所受影響較大,如江蘇、浙江等地,發行增速將放緩。

2. 中央發文支持貴州城投債展期、重組,維護貴州城投債信心

2022年1月26日,國務院發布了《關于支持貴州在新時代西部大開發上闖新路的意見》(以下簡稱為《意見》),對貴州省短期和中長期發展制定了全面規劃。針對地方政府隱性債務防控,《意見》指出“按照市場化、法治化原則,在落實地方政府化債責任和不新增地方政府隱性債務的前提下,允許融資平臺公司對符合條件的存量隱性債務,與金融機構協商采取適當的展期、債務重組等方式維持資金周轉。”近年來,貴州城投非標違約不斷,城投債風險走高,貴州依靠自身財力化解存量債務難度較大。此次中央文支持貴州城投對符合條件的隱債,以適當展期、重組等方式維持資金周轉,一方面推進貴州地方政府隱債化解,另一方面,有助于維護貴州城投債的信心,守住不發生系統性風險的底線。此外,1月24日,貴州省國資委發布《貴州省國有企業融資管理暫行辦法》提出“非經履行出資人職責機構(股東會)批準,融資成本不得超過8%”等多條國企債務風險防控措施,意在壓低融資成本逐步化解存量債務,防范國企高息擴大債務規模、使得企業風險向財政轉移。高息債務置換成低息債務,降低融資成本也是地方化債的重要方式之一。

3. 廣東率先實現地方隱性債務清零,北京、陜西、西藏推進“清零”試點

2022年1月20日,廣州省政府在工作報告中表示去年已如期完成隱性債務“清零”目標。目前,宣布試點的地區中,上海已開展隱債清零試點,北京1月份發行了地方政府再融資債券共863.16億元,北京地區的隱債清零試點工作也即將展開。除北京、上海、廣東試點地區外,中西部市縣正推進“清零”試點。陜西省財政廳在2022年預算報告中提到“抓實政府隱性債務風險化解……實施‘建制縣’隱性債務風險化解試點”,“深入推進重點市縣風險化解和融資平臺整合升級,推進隱性債務‘清零’試點”等內容;西藏財政廳在2022年預算報告中提到“去年爭取中央財政試點資格,組織做好全區縣級隱性債務清零工作,積極采取債務展期等方式緩解化債壓力,今年將開展地市級隱性債務清零試點”。持續防范化解地方政府債務隱性風險仍是2022年財政工作的主要任務。財政部部長在全國財政工作會議上提出“要按照既定部署,抓好低風險地區全域無隱性債務試點”的要求。除北上廣等發達地區外,一些隱性債務規模較低、財政壓力尚可的中西部地區,或陸續加入隱債清零試點范圍。

二、2022年1-2月份城投債發行與待償情況

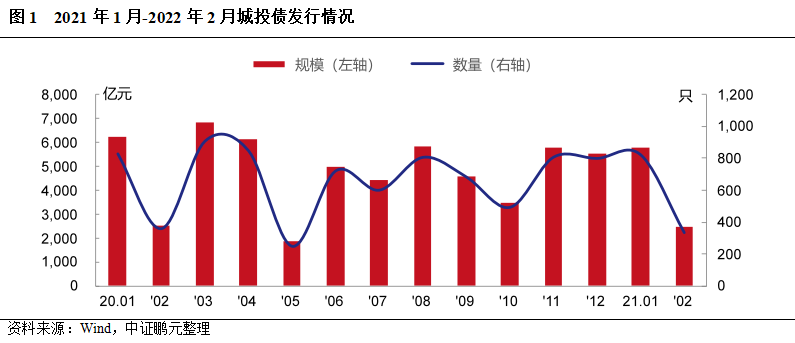

1. 1-2月份城投債發行規模同比小幅回落

2022年1-2月份,各品種城投債共發行1,158只,發行規模8,233.33億元,發行數量累計同比下降3%、發行規模累計同比下降6%。其中,1月份發行824只,發行規模5,769.26億元;2月份發行334只,發行規模2,464.07億元,受春節假期影響,二月份發行規模環比大幅下降,同比下降2%。

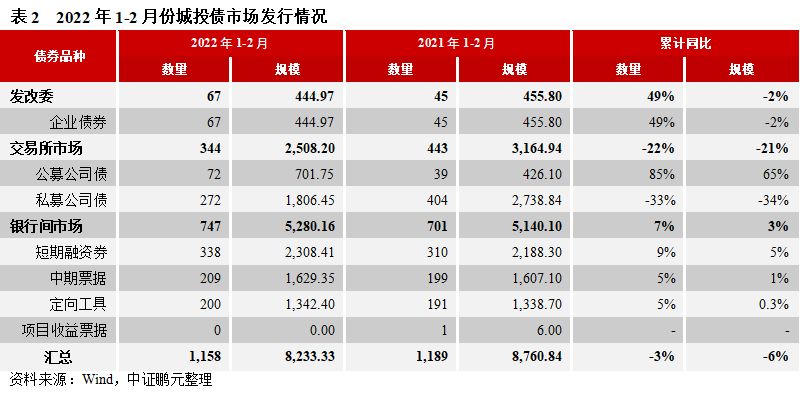

從主要債券品種來看,2022年1-2月份私募公司債和企業債發行規模累計同比下降,其他城投債品種發行規模累計同比增長。具體來看,1-2月份交易所債券市場城投債券發行數量整體累計同比下降22%,發行規模累計同比下降21%,主要為城投私募公司債發行量大幅下降。公募公司債品種發行72只、發行規模701.75億元,累計同比增長85%和65%;私募公司債品種發行272只、發行規模1,806.45億元,環比分別下降33%和34%。銀行間市場城投債券發行數量增長7%、發行規模增長3%,其中短期融資券發行338只、發行規模2,308.41億元,累計同比分別增長9%和5%;中期票據發行209只,發行規模1,629.35億元,累計同比分別增長5%和1%;定向工具品種發行200只、累計同比增長5%,發行規模1,342.40億元,與去年同期持平。企業債發行67只,發行規模444.97億元的,環比分別增長49%和下降2%。

2022年1-2月份,城投債償還規模4,233.28億元,凈融資規模4,000.05億元,累計同比下降18%。其中,1月份凈融資2,816.96億元,2月份凈融資1,183.08億元。分債券品種看,1-2月份,各個城投債券品種均為表現為凈融資,但私募公司債和定向工具品種凈融資規模較去年同期大幅下降。具體而言,公募公司債品種凈融資571.90億元,累計同比增長74%;私募公司債品種凈融資1,038.17億元,累計同比下降55%;短期融資券品種凈融資723.21億元,累計同比增長26%;中期票據品種凈融資1,039.75億元,累計同比增長7%;定向工具品種凈融資515.48億元,累計同比減少29%;企業債品種凈融資111.53億元,累積同比增加107.54億元。

1-2月份,推遲或取消發行的城投債共18只,原計劃發行規模120.70億元,河南、山東、江西推遲或取消發行的城投債數量相對較多,分別為3只。從發行主體級別上看,取消或推遲發行的債券發行主體主要為AA+級和AA級,分別8只,取消或推遲發行的AAA級主體債券僅2只。

2. 1-2月份以江浙凈融資規模較大,6省為凈償還

1-2月份,全國24個省份表現為凈融資、6個省份表現為凈償還,江蘇和浙江仍是凈融資規模較大的兩個省份。江蘇發行2,445.24億元、凈融資1,100.77億元,浙江發行892.92億元、凈融資594.20億元;隨后,四川、山東、安徽、重慶的凈融資規模在200-300億元之間。凈償還的省份中,甘肅凈償還23.50億元,規模相對較大。

1-2月份,全國僅6個省份的凈融資規模表現為增長。凈融資規模100億元以上的省份中,福建、重慶、廣東、湖北累計同比分別增長74%、62%、27%、6%;江西、湖南、山東、浙江、江蘇、四川累計同比分別為下降66%、62%、43%、43%、25%和12%。

3. 1-2月份城投債發行人主體級別向高等級集中,行政級別向地市級集中

1-2月份,城投債發行人AA+級以上級別合計占比達到66.8%,與去年12月相比上升8.7個百分點。具體看,AAA主體發債240只,占比21%,與去年12月份下降0.5個百分點;AA+主體發債533只,占比46%,較去年12月份上升9.2個百分點;AA主體發債379只,占比33%,較去年12月份下降8.7個百分點。

從行政級別分布來看,1-2月份城投債發行人行政級別相對穩定,稍微呈現向地市級集中,區縣級平臺債券發行數量占比下降。其中,省級平臺發行85只,占比8%,較去年12月份下降1.3個百分點;地市級平臺發行債券490只,占比42%,較去年12月份上升3.2個百分點;區縣級平臺發行債券420只,占比36%,較去年12月份下降3.1個百分點;園區城投發行債券163只,占比14%,較去年12月份上升0.3個百分點。

5. 1-2月份AA級平臺增信使用率回落

2022年1-2月份,采取增信的城投債共186只,總體增信使用率16.1%,較去年12月份下降8.4個百分點。從主體評級級別和行政等級來看,采取增信的城投主體主要為AA級平臺,采取增信的債券共167只,增信使用率44.1%%,但較去年12月份下降了9.2個百分點。AA級平臺中,各行政級別的城投的增信使用率均較高。其中,地市級城投采用增信的債券57只,增信使用率41.0%,較去年12月份上升2.4個百分點,區縣級城投采用增信的債券88只,增信使用率47.3%,較去年12月份下降了17.7個百分點;園區城投采用增信的債券22只,增信使用率42.3%,較去年12月份下降了12.6個百分點。

從增信的效果來看,有101只債券通過增信使債項等級得到提升。其中AA+級主體中有9只債項級別提升至AAA級;AA級主體中,各有43只債項級別提升至AAA級,3只債項級別為A-1級。

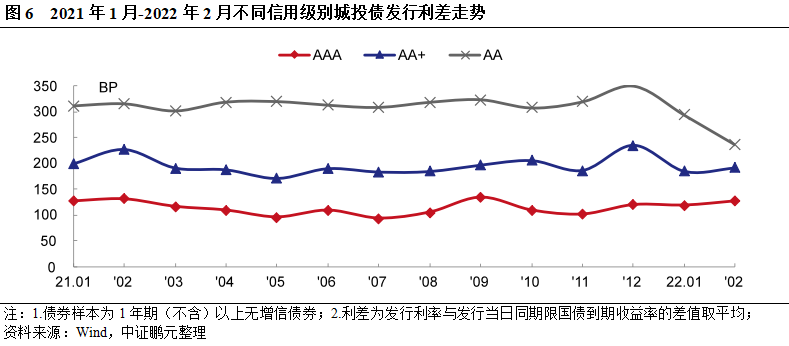

6. 1-2月份城投債發行利率全線下行,除短期限AAA級利差擴大外,其余利差均收窄

2022年1-2月份,無增信城投債的最高發行利率為8.50%,最低利率2.02%,發行利率區間擴大。分級別來看,長期限無增信AAA級、AA+級、AA級城投債平均發行利率較去年12月份分別下行20BP、68BP、90BP;短期限品種的無增信AAA級、AA+級、AA級城投債平均發行利率較去年12月份分別下行16BP、41BP、91BP。發行利差方面,長期限無增信AAA級、AA+級、AA級城投債分別較去年12月份分別收窄1BP、49BP、67BP,短期限無增信AAA級、AA+級、AA級城投債分別擴大13BP、收窄10BP、收窄73BP。

從各級別城投平臺平均發行利差來看,2022年1-2月份,省級和園區城投債在1月份發行利差收窄后在2月份有所回升,地市級和區縣級城投債的發行利差收窄,并處于近1年來相對降低的利差水平。具體來看,省級、地市級、區縣級以及園區城投在1-2月份的平均利差分別為138BP、195BP、195BP、218BP,與去年12月份相比分別收窄16BP、67 BP、58BP、40BP。

6. 1-2月份東北、西南及中部地區的利差相對較高

就地區發行利差來看,2022年1-2月份,發行利差相對較高的省份:AAA級城投中的吉林、天津、云南,發行利差分別為423BP、332P、328BP;AA+級城投中,貴州、吉林、云南、山西、遼寧、陜西、廣西、青海的發行利差分別為513BP、445BP、433BP、425BP、419BP、408BP、378BP、372BP;以及AA級城投中,貴州、四川、重慶、新疆、河南、山東、湖南、廣西、陜西的發行利差分別為507BP、498BP、439BP、403BP、396BP、391BP、389BP、387BP、365BP。

7. 3月份全國城投債待償規模同比下降,四川、浙江、河南等地城投債待償規模同比仍增長

2022年3月份,全國共28個省有城投債待償,待償規模3,718.79億元(不含未宣告的回售規模),較去年同期同比下降16%。待償規模相對較大地區有:江蘇城投債待償規模1,020.54億元,同比下降7%;浙江城投債待償規模292.79億元,同比增長9%;天津城投債待償規模246.70億元,同比下降31%,湖南城投債待償規模237.14億元,同比下降6%;四川城投債待償規模225.47億元,同比增長7%。全國大部分地區的城投債待償規模均較去年同期同比下降,除上述浙江和四川同比增長外,吉林、甘肅、湖北、上海、河南的城投債待償規模同比分別增長190%、53%、21%、13%、9%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 1-2月份城投債凈融資同比下降,利差下行