克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

導讀

保障性租賃住房作為保障“住有所居”的重要力量,在頂層設計不斷搭建下,市場參與的主體也愈發多元化。實體企業、專業機構運營商、地方政府平臺、地方國企、品牌房企均有積極參與。

相比較之下,純租賃用地回報周期長,更多承擔保障“職住平衡”的任務,在只租不售的土地性質下,僅有地方國企、實體企業在參與、“托底”,鮮有百強房企涉及其中。涉租用地項目上,無論是為了獲取可售的住宅用地還是為了實現租賃大戰略,土地資源向頭部企業集中的同時,也有更多的民營企業在參與拿地。如濱江、龍湖、融創、旭輝等涉租用地規模均靠前,龍湖的冠寓、旭輝的瓴寓在市場上取得較好的口碑。此外,全國化的國企、央企仍是租賃用地的主力軍,華潤、萬科、招商、保利均儲備頗多。

毫無疑問,在政策加持下,租賃市場、保障性租賃住房將是未來的風口與主線。但對于追求利潤的規模房企、中小房企而言,當前的自持規模、配建規模在仍是一把雙刃劍。短期來看,涉租用地比例過大一定程度上會抬高項目的成本,但長期來看,隨著黃金時代的更迭,青銅或是白金時代將倒逼企業加強運營管理能力,租賃或將是突破口之一。

因此,本文旨在梳理過去一年企業獲取租賃用地規模,并結合只租不售的特性,盤點自2017年以來,品牌房企、地方平臺公司、機構等租賃用地土儲規模,并細化到城市、區域,以此來分析短中長期的風險和利弊。

從2021年租賃用地成交來看,其體量雖小但供給逐步加大,與國家強調大力發展租賃市場一脈相承。從出讓方式來看,純租賃用地出讓占比已經接近四成,且主要集中在下半年。拿地企業層面,百強房企鮮有純租賃用地獲取,更多是地方城投、平臺公司“托底”。

1、租賃用地僅占22城土地出讓面積5%,長三角完成率最高

2021年在集中供地模式下,22城整體土地成交建面達到24849萬平方米,與此同時租賃用地建面總成交量達到1235萬平方米,占總出讓體量的5%。

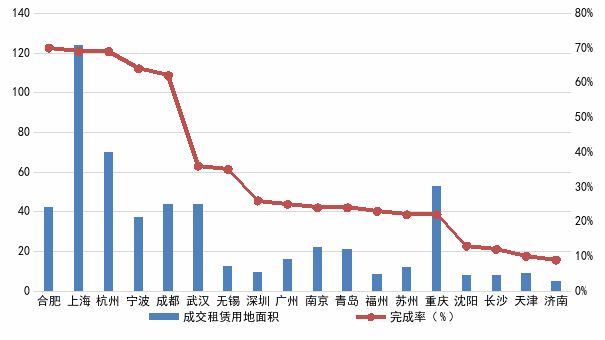

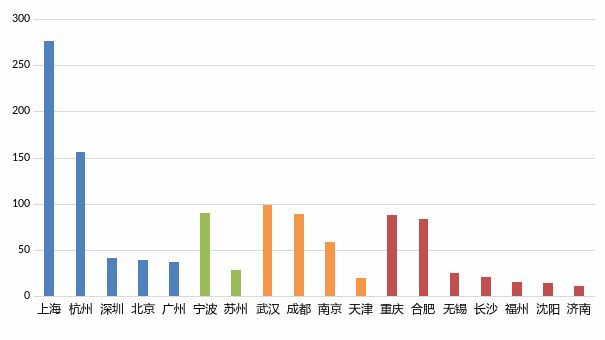

具體到城市層面來看,不同城市的租賃需求差異較大,成交的租賃用地規模也不盡相同:上海在22城中租賃用地供應量位列第一(北京集體用地除外),共成交租賃用地面積124.8萬平方米,租賃住宅供地計劃完成率約為69%。

從重點租賃住宅供地計劃平均完成率來看,僅有四成左右,大部分城市完成率在20%-40%之間,完成情況普遍不佳。合肥、上海、杭州完成率在七成左右,以及寧波、成都完成率也超過60%,屬于租賃供應完成率最高的城市,其中4個城市為長三角核心城市,說明在租賃宅地供應方面,長三角核心城市走在其他城市前列。

相比之下,北方和中西部省會城市在租賃宅地供應上表現相對落后,譬如濟南、天津等城市,完成率均在10%以下,租賃用地實際供應情況不佳。究其原因,這一定程度上與這些城市土拍熱度不高有極大關聯,尤其是下半年企業資金鏈偏緊,這些城市流拍率大幅提升,因此租賃宅地土拍情況也更為慘淡。

圖1.1.2 2021年部分核心城市成交租賃用地面積

與租賃供應計劃完成率(單位:萬平方米)

數據來源:CRIC

2、2021年純租賃用地成交占比近四成,主要集中在下半年

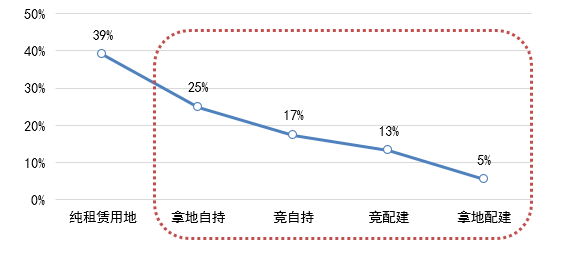

雖然后續均將建設租賃用房,但是租賃用地的來源可分為5種不同類型:純租賃用地在規劃出讓時便規定了整個地塊都將用于建設租賃用房,地塊內不含其它類型住宅;拿地自持、拿地配建則是普通商品住宅用地在出讓的時候明文規定其中一定比例的住宅要用于建設租賃用房,沒有更改的余地;競配建、競自持則是由于一些熱點地塊在競拍中由于觸及最高限價,通過競租賃用房面積的方式確認競得人,這部分面積受到市場熱度的變化影響較為明顯,通常在土拍非常熱門的情況下,才會產生此類租賃用地。

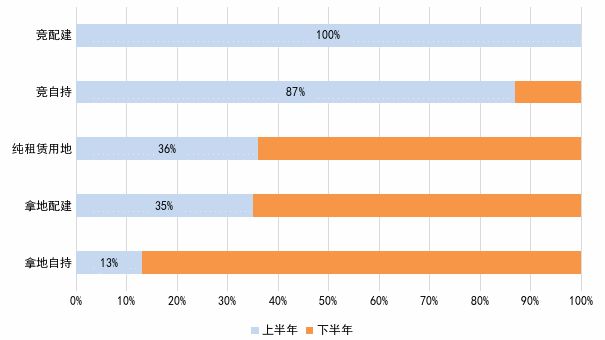

2021年22城成交的租賃用地中,38%為純租賃用地,24%為拿地配建,15%為拿地自持,可見規劃性更強的租賃用地是租賃用地供應的主力;由競自持和競配建帶來的租賃用地占比分別為17%和6%,合計不到四分之一。

圖1.2.1 2021年22個核心城市成交租賃用地類型分布

(按租賃用地面積)

數據來源:CRIC

由于2021年上、下半年的投資環境發生劇變,不同類型的租賃用地成交時間分布也體現了市場熱度的大起大落:以2021年土地市場為例,全年集中供地的熱度呈現“先揚后抑”的走勢,首輪火熱后,在政策打壓和企業自身現金壓力之下,二、三輪集中供地陷入“冰凍期”。

上半年,土拍市場熱度高漲,房企參拍積極性也比較高,基本所有的競配建、競自持租賃用地均產生于上半年,而純租賃、拿地配建、拿地自持型地塊上半年成交占比均在四成以下。以杭州首輪土拍為例,57宗涉宅地中有40余宗溢價封頂并轉入競報自持比例,部分地塊自持比例竟然高達40%;廈門首輪集中土拍也是如此,湖里、思明地塊、集美地塊均競拍到達上限價格,進入競配建階段。

下半年市場熱度降溫之后,底價成交成為主流,進入競配建和競自持環節的地塊明顯減少,競自持地塊中僅有13%成交于下半年,而純租賃、拿地配建和拿地自持類地塊下半年成交體量遠高于上半年。以上海第二輪集中土拍為例,掛牌的41宗地塊全部成交,其中包含14宗征收安置房地塊、7宗保障性租賃住房地塊,總成交額538.37億元,其中28宗地涉及租賃住房供應,其中6宗是純租賃宅地,19宗是拿地配建,3宗是拿地自持。

圖1.2.2 2021年22個核心城市成交租賃用地類型分布

(按幅數)

數據來源:CRIC

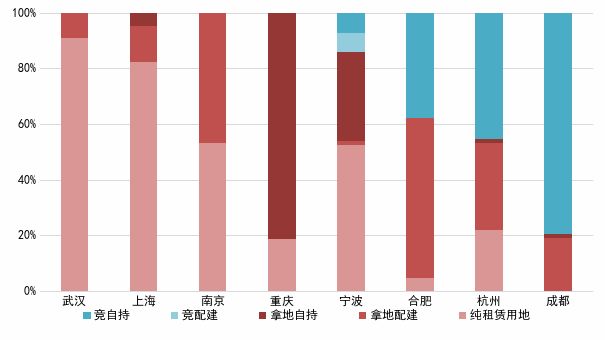

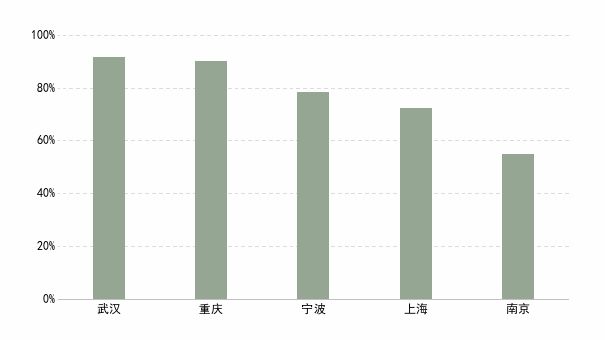

不同城市成交的租賃用地類型也有明顯差異,以2021年成交租賃用地總量最高的8個城市來看,武漢、上海、南京和重慶成交的租賃用地基本屬于“規劃型”租賃用地,尤其武漢和上海純租賃用地比例高達八成以上,政府對于租賃用地供應的調節功能非常明顯。

反之成都、杭州和合肥有接近四成及以上的租賃用地是源于熱點地塊的競拍,此類城市主要是通過在熱點地塊中加入租賃用地,市場調節屬性更強,租賃用地的規模大小與土地市場的熱度掛鉤。

圖1.2.3 2021年8個典型城市成交租賃用地類型分類

(按租賃用地面積)

數據來源:CRIC

3、百強僅競得28%涉租用地建面,下半年依靠地方平臺公司“托底”

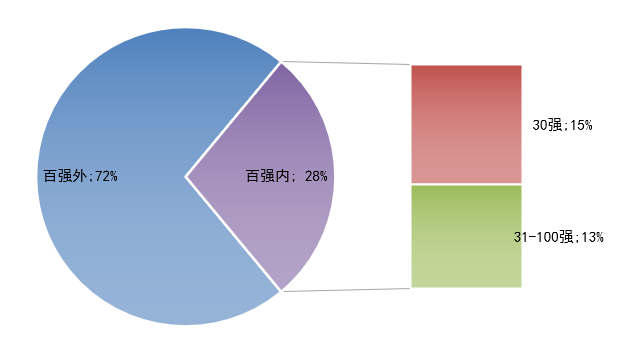

租賃用地成交建面中28%被百強獲取

按不同類型企業拿地的情況來看,明顯可以看出在租賃用地上百強房企的“野心”明顯下降,22城去年三輪集中供地后,租賃用地中僅有28%進入百強房企的土儲,另外72%都被百強外房企所獲。

細化至百強房企內部,30強房企占15%、后70強房企占13%,兩者份額并沒有出現巨大差異。但與2021年全年的新增貨值分布情況相比,30強占據了68%的新增貨值,后70強僅占32%。兩相比較來看,可以看出后70強房企去年不但新增貨值總量低,且運營難度上也較高,30強房企的土儲資源配置更優,未來將加劇行業的分化。

圖1.3.1 22個核心城市2021年三輪集中供地成交租賃

用地面積分布情況(按企業類型)

數據來源:CRIC

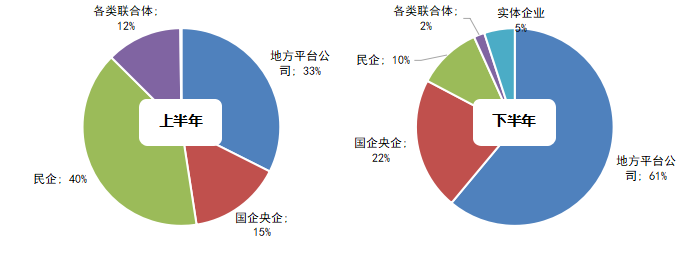

在租賃用地的獲取上,表現得更為強勢的是地方平臺公司,全年地方平臺公司共計競得280.86萬平方米租賃用地,占22城全部租賃用地的50%,其次民企、國企占比分別為22%和18%。

按照拿地時間,分上、下半年來看,不同類房企拿地的節奏差異巨大。

上半年房企投資相對活躍,在首輪集中供地中不少民企積極拿地,部分地塊由于競拍熱度過高,最終需要通過競配建租賃面積的方式來確定競得人。因此上半年民企拿地面積占比超過四成,其次是地方平臺公司占33%,兩者也是租賃用地成交的主力。

而進入下半年以后,民企投資積極性大幅收緊,新增租賃用地面積也大幅下降,占比下滑至10%;反之國企央企、地方平臺公司新增租賃用地的比例大幅提升,國企央企提升至22%,地方平臺公司更是提升至61%,成為各地新建租賃用房的主力。其中上海的地方平臺公司表現尤為突出,在2021年獲取了90萬平方米的租賃用地,上海港城開發、臨港城投和張江高科等都有突出表現。

圖1.3.2 2021年上、下半年各類企業新增租賃用地比例分布情況

(按租賃用地面積)

數據來源:CRIC

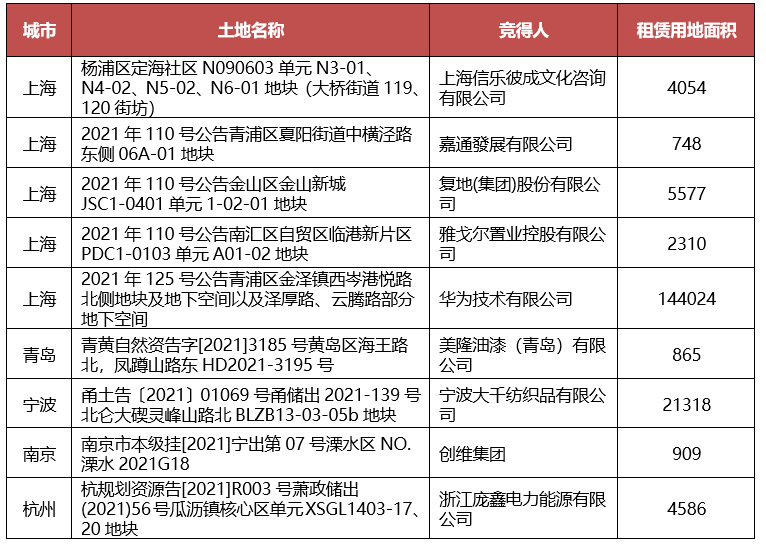

此外,下半年還有部分實體企業競得租賃用地,例如華為、雅戈爾、信樂彼成文化咨詢公司等,主要為滿足建設員工宿舍的需求,這也與當前強調實現“職住平衡”的政策一脈相承。

表1.3.3 部分拿地的實體企業(單位:平方米)

上海、南京、寧波等地方平臺公司表現突出,濟南、無錫百強房企占比更高

從城市層面來看,不同城市的租賃用地出讓格局區別較大,主要可分為三大類:

第一類是上海、南京、寧波等典型城市,這類城市的地方平臺公司拿地較為強勢,2022年出讓的租賃用地中,有五成以上都被地方平臺公司獲取。整體來看,此類城市的租賃需求較高,租賃用地供應相應增多,但土地成本也較高,給民企帶來沉重的成本負擔,因此需要借助地方平臺公司的力量。在此類城市,房企可以主動尋求與平臺公司的合作,以代建、運營等相對“輕資產”的模式獲利。

圖1.3.4 部分地方平臺公司新增租賃用地占比

(按租賃用地面積)

數據來源:CRIC

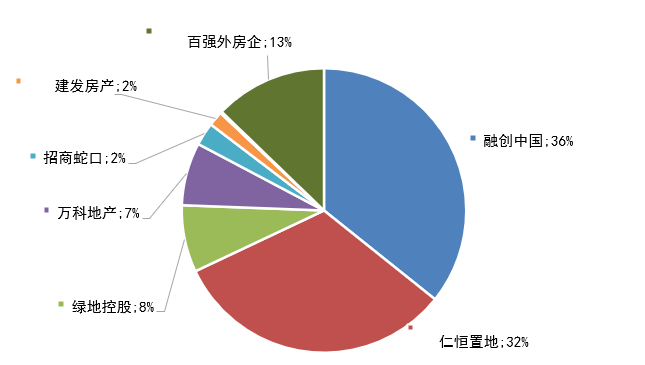

第二類則是以無錫為典型的租賃用地基本被百強房企包攬的城市。無錫2021年成交的租賃用地中,融創和仁恒分別拿下了36%和32%,此外綠地、萬科、招商、建發等規模房企均有所斬獲,百強外房企僅拿下13%的租賃用地。另,長春、濟南情況也相似,長春僅有一宗含租賃性質的地塊由華潤競得,濟南的租賃用地大部分由中海、綠地和中國鐵建等競得。

圖1.3.5 無錫2021年出讓租賃用地分布情況

(按租賃用地面積)

數據來源:CRIC

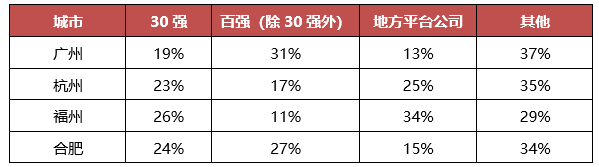

第三類城市的租賃用地出讓分布相對均衡,包括廣州、杭州、福州合肥等。此類城市吸引的房企類型相對多元化,且廣州本土的越秀、杭州本土的濱江、綠城等已經發展為百強甚至30強房企,此類房企積極布局大本營,也降低了本土平臺公司托底的“壓力”,最終租賃用地的分布也更加均衡。

表1.3.6 部分租賃用地分布較為均衡的城市(按租賃用地面積)

數據來源:CRIC

02 民企拿地以競自持為主華潤、龍湖等規模高布局廣

在相關政策的支持下,租賃用地的供應量在22城大幅增加,且純租賃用地成為其中最主要的租賃用地類型,面積占比近四成,此類地塊主要由地方平臺公司獲取,對于普通房企的影響較小。

因此,第二至四章主要討論除了純租賃用地以外,百強房企通過拿地配建、競自持、拿地自持和競配建四種方式獲取的租賃用地的分布情況(如無特殊說明,第二至四章“租賃用地”全部不包含純租賃用地),對于普通房企而言也更有針對性和參考價值。

圖2.0.1 2021年租賃用地成交形式分布情況

(按租賃建面)

數據來源:CRIC

1、2021年上半年非純租賃用地成交占68%,銷售30強較為積極

剔除純租賃用地以外,2021年22個核心城市共計出讓租賃用地總建面仍有753.5萬平方米,其中百強房企占據344.9萬平方米,非百強房企占據408.6萬平方米,本段主要分析百強房企中各類企業、各銷售梯隊所獲租賃用地的格局情況。

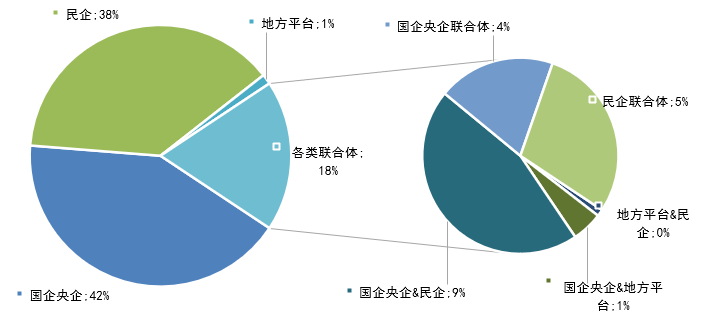

國企央企與民企平分秋色,聯合體形式拿地占18%

根據企業的類型來看,百強房企中的國企央企與民企在租賃用地的獲取上可謂平分秋色,各占四成左右,此外各類聯合體拿地占18%,地方平臺公司拿地僅占1%。

無論對于國企央企或是民企來說,在22城納儲都是企業保持業績增長、優化土儲結構的必須選擇。所以在過去一年中,兩類房企通過競自持、競配建、以及遵循地塊出讓時自帶的配建、自持需求所獲得的租賃用地相對平衡,并未因為企業性質而產生明顯差距。

聯合體拿地中,國企央企與民企的聯合是最為常見的方式,拿地占9%,民企具備對本土市場更加熟悉的優勢、國企央企則資金實力更加雄厚,因此國企央企&民企聯合體能夠實現優勢互補,是合作的最優選擇。

此外民企聯合體、國企央企聯合體拿地分別占5%和4%,這兩類房企與地方平臺公司的聯合體拿地比例都比較低。

圖2.1.1 百強房企租賃建面分布情況

(按企業類型分)

數據來源:CRIC

強納儲意愿下,30強房企獲得更多租賃用地

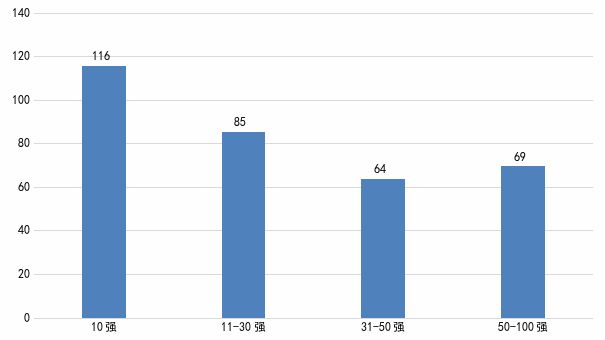

從銷售梯隊來看,2021年10強房企獲得最多的租賃用地,建面達到116萬平方米,其次11-30強、31-50強分別獲得85萬平方米和64萬平方米,后50強房企獲得69萬平方米。整體來看,隨著銷售梯隊的下降,獲取租賃用地的規模也有所下降。

10強房企的銷售規模、土儲規模都處于行業最高水平,為保持其市場占有率,通過接受一些附加租賃用地的條件,獲取土儲資源的意愿更強烈,10強房企2021年全年拿地銷售比達到0.29,高于百強平均水平0.25。且十強房企中萬科、龍湖等在長租公寓領域已經建立品牌效應,有一定的運營經驗。

其次11-30強房企在2021年整體納儲意愿也高于百強平均水平,在大量納儲的基礎上,新增租賃用地面積同步上漲。

后50強房企共計獲得69萬平方米租賃用地,對于沒有運營經驗的中小房企來說,租賃用地帶來的成本負擔較大,可以考慮與品牌房企合作運營。

圖2.1.2 各梯隊房企2021年獲取租賃建面分布

(單位:萬平方米)

注:聯合體拿地按銷售排名最高企業統計

數據來源:CRIC

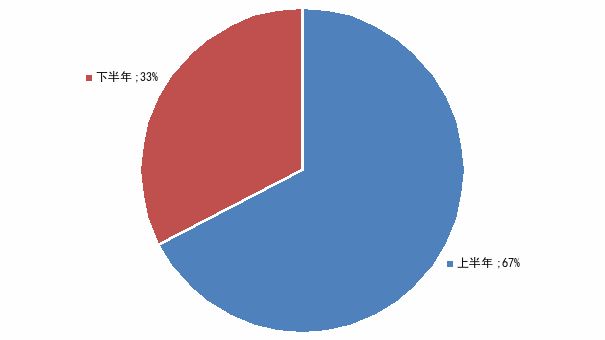

上半年拿地占67%,下半年拿地意愿下降影響非純租賃用地成交

按照成交時間來看,上下半年分別占比為67%和33%,大多數租賃用地成交于上半年,主要原因有二:

一方面是上半年房企拿地積極性高,對于熱點地塊也愿意積極競自持、競配建,除了地塊自帶的配建要求以外,還有大比例租賃地塊是用于競拍達到最高限價而引起的。

另一方面是進入下半年以后,房企投資積極性顯著下降,整體拿地體量減少,不但很少熱點地塊進入競自持、競配建環節,且部分地塊還會因為配建要求較高而導致流拍,因此非純租賃用地面積的成交大幅減少。

圖2.1.3 上、下半年成交租賃用地分布情況

(按租賃建面)

數據來源:CRIC

2、民企租賃用地主要來自競自持,國/央企競配建比例大(略)

3、華潤、融創、龍湖新增租賃規模大,融信、濱江集中于東部核心城市(略)

03 近五年非純租賃土儲以30強房企為主銷售TOP10占四成

考慮到租賃用地只租不售的屬性,隨著租賃市場的不斷發展,租賃政策不斷落地、租賃用地供應越來越多的背景下,企業的租賃用地總儲備是不斷增長的。而租賃總土儲規模的多少,一定程度上體現了企業在租賃賽道的戰略選擇,也代表了未來企業能否在租賃風口中獲取紅利。

實際情況來看,由于大多數城市租賃市場并不完善,尤其是部分三四線城市,租賃仍處于起步階段,因此這些城市租賃土地相對交少。從統計的22個重點城市近五年租賃用地土儲來看,純租賃用地的土儲基本集中地方國企、平臺公司,屬于前期“托底”角色。在非純租賃用地中,仍以規模化的國企央企如中海、保利為主,民企中龍湖、濱江、融創等租賃規模相對較大。

1、地方城投、平臺公司純租賃土儲規模高,主要集中在滬、杭、寧(略)

2、非純租賃用地土儲以百強為主,僅9%企業規模超過10萬平方米(略)

3、銷售TOP10集中度近四成,濱江、龍湖、融創、萬科分列前四(部分略)

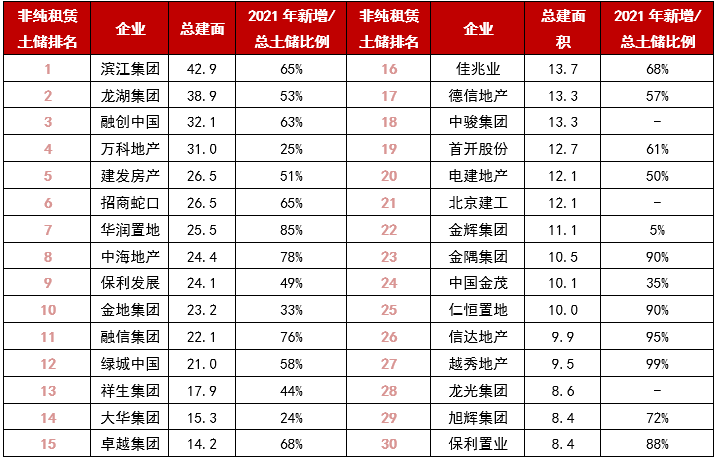

聚焦到百強房企非純租賃用地來看,2017年-2021年共有70家百強房企非純租賃用地規模達到5000平方米以上,總計建面650萬平方米,濱江、龍湖、融創、萬科分別為近五年非純租賃用地土儲建面排名前四的企業,且規模均超過30萬平方米。

此外,將非純租賃用地土儲排名與銷售排名比較發現,濱江、大華、融信、祥生等企業兩者排名相較較大,也能窺測這些企業對租賃市場較為看好,且對自身打造租賃用地、運營招商信心十足。

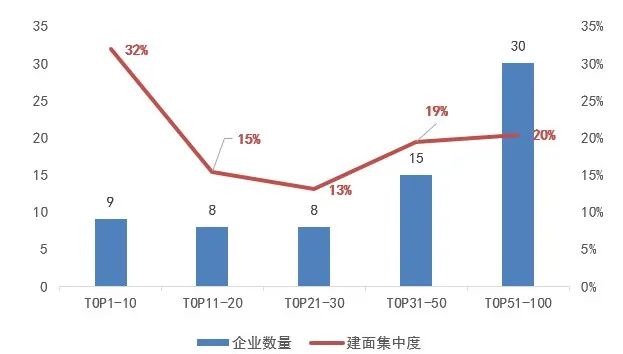

按照梯隊來看,TOP10企業非純租賃用地總土儲213萬平方米,集中度也達到32%,遙遙領先其他房企,與新增住宅用地中強者恒強的格局保持一致。拿地企業中僅有恒大尚未涉及租賃用地。

而TOP11-20、TOP21-30兩個梯隊企業非純租賃總土儲集中度最低,分別為15%和13%。TOP11-20中,龍湖、建發非純租賃用地土儲建面達到38.9萬平方米和26.5萬平方米,旭輝、金茂也在80萬平方米左右,以商住雙輪驅動的新城則鮮拿此類用地。TOP21-30拿非純租賃用地企業有8家,除濱江、融信依靠在杭州集中供地中的地緣優勢,整體非純租賃用地總土儲規模超過20萬平方米外,美的置業、華發、正榮等體量并不大。

在TOP31-50和TOP51-100的企業中,非純租賃用地規模較大的基本以國企、央企為主,如越秀、金隅、中交、保利置業等。

圖:各梯隊房企近五年22城租賃土儲集中

數據來源:CRIC、企業公告

值得注意的是,若對比非純租賃土儲排名TOP30房企近一年新增土地,我們可以發現,有近六成企業近一年新增非純租賃用地占到過去五年的50%以上,主要是國家近年來大力推動租賃市場、租賃用地供應變多所致。

表:2017-2021年百強房企22城非純租賃用地總土儲TOP30

備注:銷售百強引自克而瑞發布的2021年中國房地產企業操盤金額TOP100

數據來源:CRIC、企業公告

非純租賃用地土儲超過20萬平方米企業的城市分布來看,主要分為兩個類型:第一,以深耕城市為主。如濱江、融信等,主要分布在長三角杭州、寧波等,土儲分布的城市兩并不多;第二類則是龍湖、建發在核心城市非純租賃土儲分布較廣,一定程度上分攤了當前自持部分對于住宅地塊本身銷售的風險。

04 規模房企租賃土儲結構較優龍湖、濱江多數分布于中心城區地

1、一線城市租賃前景明顯更優,沈陽、濟南等地租金、人口雙低

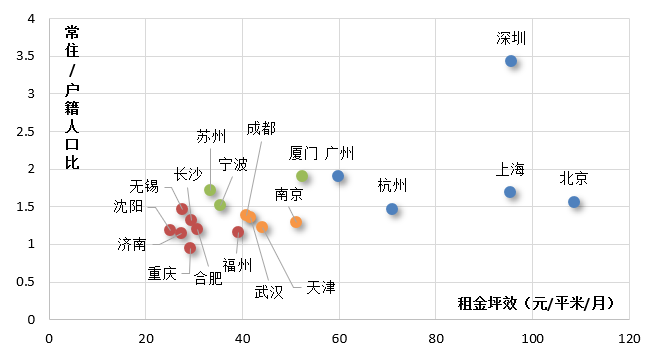

對于不同城市,租賃市場的發展前景大有不同,22城作為一二線核心城市,在區域內甚至全國范圍內都具備較強的虹吸能力,是國內租賃市場發展潛力最大的城市。

外來人口是城市發展租賃用房的根基,對租賃住房的需求量、價格均有較大的影響,常住戶籍人口比越大的城市,外來人口越多,租賃市場潛力越大;另一重要因素則是租金,租金越高的城市,對于房企而言租賃資產更加優質。

根據城市人口和租金情況,我們將19城(鄭州、長春和青島由于數據不全無法分類)分為4種類型:

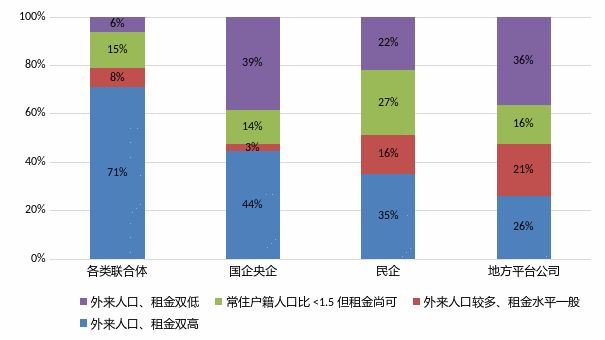

第一種為外來人口、租金雙高的城市:包括四個一線城市及杭州,這些城市的常住戶籍人口比均大于1.5,尤其深圳的常住戶籍人口比達到3.43,外來人口遠多于戶籍人口;同時此類城市的租金也較高,北京租金坪效達到108元/平米/月,在所有城市中最高,深圳、上海也超過90元/平米/月。在需求量與租金的雙重刺激下,這些城市的租賃項目資產是最為優質的。

第二種為外來人口多、但租金水平一般的城市:包括蘇州、寧波和廈門三個城市。這些城市常住戶籍人口比也高于1.5,外來人口量較大,但城市平均租金水平不高,因此在這些城市中,僅有中心城區、或產業聚集區的租賃用地資產較為優質,運營獲利的可能性較高,但此類城市的租賃市場前景僅次于第一批。

第三種為常住戶籍人口比<1.5但租金表現尚可的城市:包括南京、天津、成都和武漢,對于此類城市來說,加快產業發展和人口虹吸的能力,是帶動租賃市場發展的關鍵。在此類城市持有租賃用地資產需要警惕大體量項目,盡量以“小而美”的租賃項目為主。

第四種為外來人口、租金雙低的城市:包括福州、合肥、長沙、無錫、沈陽、濟南和重慶。這些城市與其他核心城市相比,租賃市場發展的潛力較小,需要更長的時間來培養,對于房企來說,在此類城市拿地對于租賃用地比例的把握需要更精準,避免過量。

圖4.1.119城人口、租金情況分布圖

數據來源:CRIC

結合城市的供應量來看,第一類城市中上海、杭州租賃用地供應量相對較高,而深圳、北京和廣州供應量較低,這三個城市實際上還有更大的供應空間,在此類城市持有租賃用地的運營壓力相對較小;第四類城市中,重慶和合肥租賃用地的供應量較高,在這兩個城市持有過多的租賃用地會給房企帶來較重的負擔。

圖4.1.2不同類城市2021年成交租賃建面情況

(單位:萬平方米)

數據來源:CRIC

數據來源:CRIC

將城市分為四大類后,可見不同類型的企業在新增租賃用地的時候,對城市的選擇偏好也有所不同:

國企、央企新增的租賃建面分布較為“兩極分化”,位于外來人口、租金雙高城市的租賃建面比例最高,達到新增租賃建面的44%,但與此同時,國企央企在外來人口、租金雙底的城市持有租賃建面也達到39%,形成明顯的兩極分化情況。形成這一分布的原因,一方面是由于部分國企央企由于資金實力雄厚,在最優質的城市拿地有更強的競拍能力,另一方面是部分市場相對較弱的城市也依靠國企央企的托底。

民企的租賃用地分布相對均衡,外來人口、租金雙高的城市占35%,而外來人口、租金雙底的城市占比為22%,此外中間兩類城市各占16%和27%,主要是由于各城市民企都在各自深耕的區域、城市拿地。

而地方平臺公司拿地一般以“托底”為主,而外來人口、租金雙低的城市更需要托底,因此占比最高,達到36%,與此同時地方平臺公司在外來人口和租金雙高的城市持有租賃用地的比例在各類型企業中最低。可見地方平臺公司拿地的對盈利性的要求相對較低,主要是為保證地方租賃用地供應計劃的完成。

圖4.1.3各類房企在不同類型城市新增租賃用地分布情況

(按租賃建面)

數據來源:CRIC

2、30強布局以人口、租金雙高城市為主,整體租賃用地質量較優(略)

3、六成租賃建面位于郊區,融信、龍湖、濱江持有較多中心城區租賃用地(略)

盡管大部分城市2022年籌建保租房目標量都較2021年明顯增長,但考慮到當前市場環境仍處在復蘇期,為了保證土地的順利出讓及供應目標的順利完成,重點城市新一輪集中供地的出讓門檻或將進一步降低。在這樣背景下,對流動性較為充裕的企業而言,或可關注位于此類區域的低風險優質用地,把握當前拿地窗口期。但在拿地格局上,我們認為,純租賃用地中仍是地方國企、專業運營機構和實體企業三足鼎立,在非純租賃用中,規模房企和有專業租賃品牌的房企集中度將進一步提升。

1、非純租賃用地中百強房企集中度將進一步提升,有長租運營的企業更具優勢(略)

2、重資產運營致使回收周期漫長,涉租用地短期對房企仍是“雙刃劍”

實際上,就新增租賃用地來看,尤其是非純租賃用地,當前對于房企而言仍是一把雙刃劍。盡管企業可以通過匹配國家租賃大發展的戰略,達到未來企業轉型、業務突破的目的,但對于大多數百強房企而言,當前地塊中不可銷售的部分對于項目仍是拉高成本的不利因素,特別是部分快周轉的企業而言,涉租用地是不太符合當前企業投資戰略的。此外,重資產模式也是阻礙眾多房企進入租賃用地獲取的主要原因。

無論純租賃還是自持租賃社區,皆屬重資產投資運營模式,意味著前期開發商及運營商皆需墊付不菲的投資金額,疊加租賃型產品投資收益率整體偏低,實際招租運營的項目只能做到保本或者微利,致使投資回收周期相對漫長。受此影響,更具融資優勢的央企、國企以及頭部房企參與意愿較高,融資成本相對偏高的中小房企參與積極性則大打折扣。

我們認為,現階段純租賃以及自持租賃物業真正痛點在于重資產投資運營模式,開發投資收益率偏低,且投資回收周期相較漫長,顯著拖累租賃用地整體開發進度,中小房企參與積極性也普遍不高。建議放開諸如REITs等各項融資渠道,通過把租賃物業資產打包的形式,將開發運營模式由重資產轉變為輕資產,極大程度緩解租賃物業所面臨的融資困境,盡早實現租賃項目入市招租運營。

3、供地條件或將持續寬松,中心城區、熱點片區低風險投資機會值得關注

結合第四章的城市、區域涉租用地壓力測試來看,中心城區、熱點片區短期、中長期仍具備較強的抗風險能力。

整體而言,2022年是完成十四五租賃計劃最關鍵的一年,40個城市計劃籌建租賃住宅套數較上年翻番。預計今年集中供地的重點城市涉租宅地供應量將會有增無減。考慮到當前市場環境仍處在復蘇期,為了保證土地的順利出讓及供應目標的順利完成,重點城市新一輪集中供地的出讓門檻或將進一步降低,主動向企業讓利,對于流動性較為充裕或有意增儲的企業而言,可重點把握上半年低風險地塊的拿地機會。結合已公布第一批次集中供地的十個城市土地出讓條件來看,大部分城市的出讓條件出現了放寬,比如成都直接取消了競人才公寓,廈門多宗流拍再掛牌地塊起拍地價回調。

此外,多數城市的供地結構也明顯優化,中心城區優質地塊的供應量明顯增多,比如合肥、廈門、成都、重慶、武漢等城市中心城區及熱點片區的供地幅數占比都在五成以上。

在政府主動降低供地門檻的市場背景下,中心城區優質用地的拿地成本或將仍低于去年同期,利潤空間也在政府主動提高住宅限價、減少配建的影響下明顯擴大。同時,結合去化表現來看,在市場轉冷的大背景下,大部分城市中心城區的樓市去化明顯好于其他區域,抗風險能力更強。因此,對流動性較為充裕的企業而言,或可關注位于此類區域的低風險優質用地,把握當前拿地窗口期。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!