任博宏觀倫道

任博宏觀倫道

更多干貨,請(qǐng)關(guān)注資產(chǎn)界研究中心

作者:毛小柒

來源:濤動(dòng)宏觀(ID:jinrongjianghu123123)

一、2018年11月27日(當(dāng)時(shí)這個(gè)公眾號(hào)還未成立、我在運(yùn)營另外一個(gè)公眾號(hào)),筆者曾提出過一個(gè)觀點(diǎn)(當(dāng)時(shí)報(bào)告的標(biāo)題為“商業(yè)銀行如果設(shè)立理財(cái)子公司,則發(fā)展前景優(yōu)于基金,否則以后也許只能做理財(cái)代銷”),即商業(yè)銀行如果不設(shè)立理財(cái)子公司,以后只能做代銷。但代銷實(shí)際上是零售或財(cái)富管理部門的事情,和資產(chǎn)管理部門沒有關(guān)系,這就意味著如果不設(shè)立理財(cái)公司,商業(yè)銀行的資產(chǎn)管理部將會(huì)面臨逐步萎縮直至消亡的局面。

二、現(xiàn)在看來,這一判斷可能已經(jīng)成為現(xiàn)實(shí)。9月7日晚間,21世紀(jì)經(jīng)濟(jì)報(bào)稱從相關(guān)人士處獲得消息“未設(shè)立理財(cái)公司的銀行將無法再新增理財(cái)業(yè)務(wù),即存量規(guī)模鎖定、逐步消化”。這意味著中小銀行(特別是非保本理財(cái)規(guī)模較低的銀行)將會(huì)被限制開展理財(cái)業(yè)務(wù),逐步被引導(dǎo)回歸至信貸業(yè)務(wù)和本地業(yè)務(wù)。

三、實(shí)際上今年上半年監(jiān)管部門就開始進(jìn)行窗口指導(dǎo),要求中小銀行持續(xù)壓降間接投資業(yè)務(wù)、異地非標(biāo)業(yè)務(wù)和地方金交所業(yè)務(wù),這里面的背景可能是因?yàn)楸O(jiān)管部門認(rèn)為中小銀行不具備開展理財(cái)業(yè)務(wù)和投資類業(yè)務(wù)的能力,正是因?yàn)橥堆心芰Ω簧稀?dǎo)致中小銀行開展的這些業(yè)務(wù)本質(zhì)上都被做成了類信貸業(yè)務(wù),即監(jiān)管部門認(rèn)為正是這些非信貸類業(yè)務(wù)和表外理財(cái)業(yè)務(wù)讓中小銀行無法專心做主業(yè)。

四,事實(shí)上我們在昨天的報(bào)告銀行業(yè)理財(cái)手冊(2021年版)中也提出“非保本理財(cái)規(guī)模低于500億元的銀行獲準(zhǔn)設(shè)立理財(cái)公司的概率很低”。理由大致如下:

(一)監(jiān)管部門在推動(dòng)商業(yè)銀行成立理財(cái)公司的同時(shí),對(duì)于商業(yè)銀行傳統(tǒng)理財(cái)業(yè)務(wù)的監(jiān)管會(huì)愈發(fā)嚴(yán)格(如銀行理財(cái)與理財(cái)公司的銷售端、投資端以及產(chǎn)品端均有明顯差異),特別是資管新規(guī)過渡期后,銀行體系內(nèi)部開展理財(cái)業(yè)務(wù)的合規(guī)風(fēng)險(xiǎn)將會(huì)不斷加大,后續(xù)設(shè)立和未設(shè)立理財(cái)公司的商業(yè)銀行亦將會(huì)形成明顯的剪刀差效應(yīng),后者理財(cái)業(yè)務(wù)的生存空間會(huì)被不斷被擠壓,直至消亡。

(二)從目前已設(shè)立理財(cái)公司的銀行來看,銀行體系的理財(cái)業(yè)務(wù)正逐步向旗下的理財(cái)公司轉(zhuǎn)移(部分銀行甚至已經(jīng)實(shí)現(xiàn)完全轉(zhuǎn)移),而銀行體系內(nèi)的理財(cái)業(yè)務(wù)正處于持續(xù)萎縮階段,資管新規(guī)過渡期后萎縮步伐可能會(huì)進(jìn)一步加快,預(yù)計(jì)這一趨勢是行業(yè)特征,而非個(gè)案。

(三)銀行體系內(nèi)的理財(cái)業(yè)務(wù)實(shí)際上很難擺脫銀行的影子,而監(jiān)管部門似乎亦認(rèn)為只有通過理財(cái)公司開展理財(cái)業(yè)務(wù),才能從根本上規(guī)范理財(cái)業(yè)務(wù),打破傳統(tǒng)銀行理財(cái)業(yè)務(wù)的影子銀行特征。因此資管新規(guī)后的政策方向很明確,即不斷壓縮銀行體系內(nèi)的理財(cái)業(yè)務(wù),推動(dòng)理財(cái)公司朝著真正資管方向轉(zhuǎn)型。

(四)可能從金融管理部門的角度來看,并非所有銀行都需要設(shè)立理財(cái)公司,也并非所有銀行都有必要開展理財(cái)業(yè)務(wù)。對(duì)于無法獨(dú)立設(shè)立理財(cái)公司的銀行來說,通過區(qū)域內(nèi)銀行聯(lián)合設(shè)立或開展代銷可能是不得已的選擇。

五、如果將500億元的非保本理財(cái)規(guī)模作為一個(gè)門檻,則意味著最終設(shè)立理財(cái)公司的銀行可能只有40-50家。

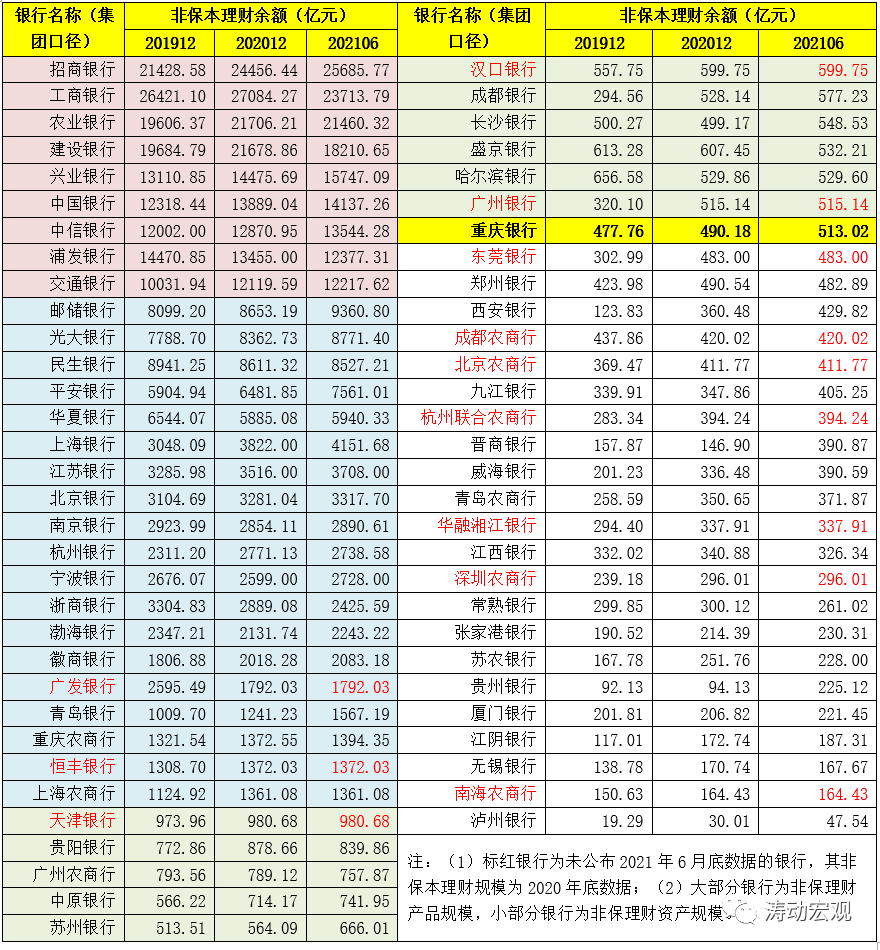

(一)根據(jù)統(tǒng)計(jì)(包括非上市銀行在內(nèi)),目前非保本理財(cái)規(guī)模超過2萬億的銀行有3家(合計(jì)7.09萬億)、超過1萬億的銀行有9家(合計(jì)15.71萬億)、超過1000億元的銀行有28家(合計(jì)23.10萬億)、超過500億元的銀行有41家(合計(jì)23.88萬億)、超過200億元的銀行有59家。其中,

1、非保本理財(cái)規(guī)模超過萬億的銀行有9家,分別為招行、工行、農(nóng)行、建行、興業(yè)銀行、中行、中信銀行、浦發(fā)銀行與交行。其中,招行、工行、農(nóng)行的非保本理財(cái)規(guī)模超過2萬億,分別為2.57萬億、2.37萬億和2.15萬億。

這9家銀行均已設(shè)立了理財(cái)公司,其非保本理財(cái)規(guī)模合計(jì)達(dá)到15.71萬億,占全部非保本理財(cái)規(guī)模的61%。

2、19家銀行的非保理財(cái)規(guī)模位于1000-10000億元之間,包括上海銀行、江蘇銀行、北京銀行、南京銀行、杭州銀行、寧波銀行、徽商銀行、青島銀行、重慶農(nóng)商行與上海農(nóng)商行等10家地方性銀行以及另外9家全國性銀行。

這19家銀行中目前只有北京銀行、上海農(nóng)商行以及浙商銀行未獲準(zhǔn)設(shè)立理財(cái)公司,其非保本理財(cái)規(guī)模合計(jì)達(dá)到7.39萬億,占全部非保本理財(cái)規(guī)模的28.66%。也就是說非保本理財(cái)規(guī)模在1000億元以上的28家銀行中,已經(jīng)有25家獲準(zhǔn)設(shè)立了理財(cái)公司(另外3家銀行獲批應(yīng)該是遲早的事)。同時(shí)這28家銀行的非保本理財(cái)規(guī)模(合計(jì)達(dá)到23.10萬億)占整個(gè)銀行業(yè)非保本理財(cái)規(guī)模的90%左右。

也就是說即便其它中小銀行不能開展理財(cái)業(yè)務(wù),對(duì)整個(gè)理財(cái)市場的影響也不會(huì)太大,畢竟這些銀行的非保本理財(cái)規(guī)模占比只有10%左右而已。

3、除以上28家銀行外,還有13家銀行的非保理財(cái)規(guī)模超過了500億元,從高到低依次為天津銀行、貴陽銀行、廣州農(nóng)商行、中原銀行、蘇州銀行、齊魯銀行、漢口銀行、成都銀行、長沙銀行、盛京銀行、哈爾濱銀行、廣州銀行以及重慶銀行。這13家銀行的非保本理財(cái)規(guī)模加在一起不足8000億元,未來的規(guī)模大概率也會(huì)不斷被壓縮。

(二)目前非保本理財(cái)達(dá)到500億元門檻且理財(cái)公司沒有獲批籌建的銀行還有15家,按非保本理財(cái)規(guī)模從高到低依次為北京銀行(3317.70億元)、浙商銀行(2425.59億元)、上海農(nóng)商行(1361.08億元)、天津銀行(980.68億元)、貴陽銀行(839.86億元)、廣州農(nóng)商行(757.87億元)、中原銀行(741.95億元)、蘇州銀行(666.01億元)、齊魯銀行(642.29億元)、漢口銀行(599.75億元)、成都銀行(577.23億元)、長沙銀行(548.53億元)、盛京銀行(532.21億元)、哈爾濱銀行(529.60億元)、廣州銀行(515.14億元)、重慶銀行(513.02億元)。

六、中小銀行理財(cái)業(yè)務(wù)受限的同時(shí),理財(cái)公司的業(yè)務(wù)卻屢屢享受到政策春風(fēng),不僅其理財(cái)規(guī)模在今年6月底突破10萬億,近期工銀理財(cái)、建信理財(cái)、招銀理財(cái)以及光大理財(cái)還獲得了首批養(yǎng)老理財(cái)試點(diǎn)資格(獲批城市包括深圳、青島和另外兩座分別位于中部與西部的城市)。據(jù)悉上述四家試點(diǎn)公司在首批養(yǎng)老理財(cái)產(chǎn)品中引入了收益平滑基金機(jī)制,即將一定比例的超額收益部分納入收益平滑基金,以應(yīng)對(duì)產(chǎn)品出現(xiàn)風(fēng)險(xiǎn)準(zhǔn)備金無法覆蓋虧損的情況。

七、當(dāng)然上述政策目前還沒有正式明確,可能還會(huì)存在地方政府與金融管理部門之間的博弈(不過結(jié)果應(yīng)該不會(huì)太樂觀),畢竟這一政策對(duì)一些地區(qū)老實(shí)說確實(shí)不太公平,反而可能會(huì)進(jìn)一步加劇地方金融資源的不平衡(如目前長三角的6家城商行均已獲批了理財(cái)公司、區(qū)域還是比較集中)。

不過即便金融管理部門最終讓步,最為樂觀的博弈結(jié)果可能是允許每個(gè)省最多只能由1家地方性銀行設(shè)立理財(cái)公司,或者區(qū)域內(nèi)銀行聯(lián)合發(fā)起設(shè)立理財(cái)公司。但無論如何,規(guī)模應(yīng)是第一位的。特別是,如果金融管理部門認(rèn)為地方性銀行沒有投研能力,又如何會(huì)放手或讓步呢?根本的原因還是大部分中小銀行的確如監(jiān)管部門所判斷的那樣,沒有能力或者說根本沒有意愿開展理財(cái)業(yè)務(wù)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 不幸被言中