克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

導 讀

可以預期,未來多元化拿地優勢房企的盈利能力也會更高,而對于地產開發業務占比高且對招拍掛拿地方式依賴度高的房企,利潤率將保持在個位數,向制造業靠攏。

5月14日,濱江集團召開公司2020年度網上業績說明會,關于杭州集中供地中獲取的5塊地盈利預期,董事長戚金興表示努力做到1%-2%的凈利潤水平。照此來看,集中供地下項目利潤不比制造業,也反映出多數房企“薄利搶地”甚至“虧損搶地”的尷尬處境,觸發行業盈利焦慮。

01

多數項目面臨盈利困難

4月底以來,首批集中供地逐步進入高峰期,目前22城中已有過半城市完成首批土拍。從競拍情況來看,在北京、深圳、杭州、重慶等熱點城市,地塊競爭尤為激烈,多數房企不惜犧牲利潤拿到目標地塊。

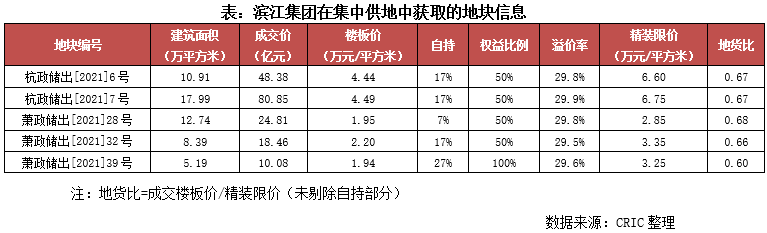

在杭州首輪集中供地中,“封頂溢價+自持”成為地塊成交的一大典型特征。此次杭州首批土拍共出讓57宗地塊,其中41宗地塊競價封頂后轉入競自持比例,且有13宗地塊的自持比例超過20%。

其中濱江集團作為此輪土拍最大的贏家之一,以與融信集團合作拿地為主,共計獲取5塊地,總代價達到182.58億元。但關于盈利預期,董事長戚金興在2020年度網上業績說明會上表示努力做到1%-2%的凈利潤水平。而濱江集團作為杭州深耕房企,在當地具備豐富的開發經驗與成本控制優勢,且具備規模支撐,本身盈利能力并不低,因此從其預估結果也折射出,其他多數地塊的盈利將面臨同樣甚至更嚴峻的困境。

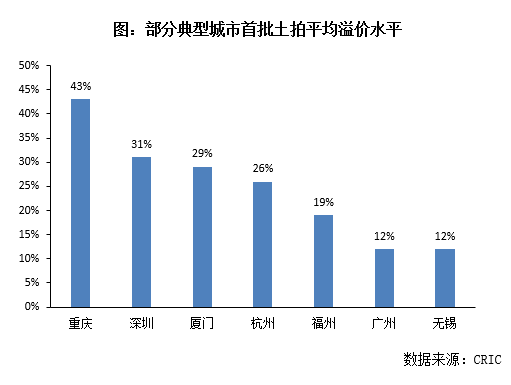

綜合各城市土拍情況來看,不止杭州,土拍市場越熱的城市,房企一般都要面臨高溢價,或更為嚴苛的競拍規則,而“溢價”、“自持”、“限價”也成為成交地塊最大的關注點。例如重慶,由于未限地價,溢價高企,第一批集中供地主城區推出46宗地塊,整體溢價率約43%,其中31宗土地溢價率在40%以上,占比77%,最高溢價率達到130%。另有一些城市如北京,即使設置了地價上限,但由于轉競公租房、自持等環節,可售面積減少,拿地成本也隱形抬高。在“房住不炒”總基調下,這些高溢價、高自持項目的盈利顯然并不樂觀。

02

熱點城市項目現金流>利潤

在行業整體盈利下行趨勢下,集中供地中熱門地塊競爭加劇,高地價、高自持、限售價成交地塊頻現,也表明房企對于招拍掛項目的利潤預期有所降低。這種“舍利求地”的主要原因可以概括為以下兩點:

一是,維持規模增長以及保證核心城市市占率是房企可持續發展的保障,這一點從此次集中供地中區域深耕型房企集中發力也有所體現。相較于存量地塊、產業購地等,公開市場招拍掛的一大優點即能夠較為快速地推進項目入市,形成業績,這也是房企側重該種拿地方式的主要原因之一。盡管集中供地在部分城市引發“搶地熱”,但對于房企來說,下注搶地的驅動力仍在較大程度取決于城市在企業布局中所占的權重以及儲備存量。

尤其在企業核心布局城市,戰略權重與業績占比高,如果房企選擇不拿地或錯過拿地時機,一方面,由于補貨等待期拉長,企業推貨量和推貨時點也會受到影響,不利于業績的實現和規模的增長,另一方面,市場份額面臨稀釋,削弱企業在該城市深耕的競爭力。因此,面對激烈的土拍競爭,為了維持規模增長、穩住市占率,房企不得不降低盈利預期。

二是,一二線熱點城市需求表現相對堅挺,去化更有保障,相較于利潤實現,更多承擔補充現金流的作用。在“三條紅線”、“貸款集中度”等政策調控下,房企資金面整體收緊,銷售回款成為房企最重要的資金來源渠道。近兩年,隨著三四線城市棚改退潮,需求難以支撐,項目去化預期也走低,房企投資回歸一線城市和熱點二線城市,而這類城市投資門檻以及拿地成本雙高,特別是北京、上海、杭州等城市政策管控力度強,項目本身利潤空間非常有限,但由于需求預期向好,房企更看重市場帶動現金回流。

在集中供地下,土拍熱度也在一定程度反映了市場預期,市場預期好意味著未來去化速度和去化率也更有保障,利好于現金回流,維持正常運營,因此房企愿意以更低的利潤甚至少量虧損爭奪目標地塊。

03

多元化拿地是企業平滑利潤率的一大出口

公開市場招拍掛下,項目盈利難已經成為普遍現狀,集中供地下,多數房企面臨“薄利搶地”甚至“虧損搶地”的尷尬處境,也觸發行業盈利焦慮。而對于房企來說,單一的招拍掛拿地方式顯然已經難以滿足盈利需求,帶來較大的經營壓力。

在這種趨勢下,多元化拿地的重要性將更加凸顯,房企通過拓展多元化拿地渠道、提升多元化拿地能力是平滑利潤率的一大出口。其實,近年來,房企也越來越重視多元化拿地,不斷提升多元化拿地比重,以減少對公開市場招拍掛的依賴,同時達到成本控制、提升盈利的目的。

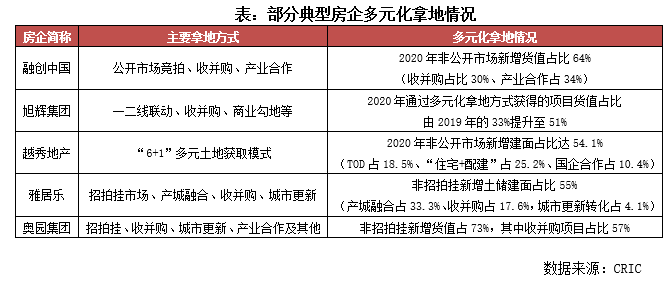

例如旭輝,2020年通過一二線聯動、收并購、商業勾地等多元化拿地方式獲得的項目貨值占比由2019年的33%提升至51%。此外,越秀也不斷完善、豐富“6+1”的多元土地獲取模式,包括TOD、城市更新、“住宅+配建”、國企合作、收并購、產業勾地和公開市場競拍,在2020年新增投資中通過非公開市場獲取的地塊占比達到54.1%,TOD、“住宅+配建”、國企合作增儲模式分別占新增土儲的18.5%、25.2%和10.4%。

從目前來看,收并購、城市更新、產業勾地是最為常見的多元化拿地方式,尤其是城市更新,由于成本低、利潤高,已經成為很多企業業績增長的新引擎。可以預期,未來多元化拿地優勢房企的盈利能力也會更高,而對于地產開發業務占比高且對招拍掛拿地方式依賴度高的房企,利潤率將保持在個位數,向制造業靠攏。

總結:濱江集團董事長戚金興表示集中供地中所獲取地塊努力做到1%-2%的凈利潤水平,反映出當前招拍掛項目低盈利水平現狀。而集中供地下,熱門地塊競爭加劇,在維持規模增長、穩住核心城市市場以及補充現金流等訴求下,房企不惜“舍利求地”,盈利預期也有所降低。

在公開市場招拍掛項目盈利難的局面下,單一的招拍掛拿地方式經營壓力顯然加劇,多元化拿地的重要性凸顯出來,成為平滑利潤率的一大出口。未來多元化拿地渠道多、能力強的房企,盈利水平會更高一些,而對于地產開發業務占比高且對招拍掛拿地方式依賴度高的房企,利潤率將保持在個位數,向制造業靠攏。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!