地產資管網

地產資管網

更多干貨,請關注資產界研究中心

作者:睿和智庫

來源:地產資管網(ID:thefutureX)

6月29日,國家發改委一道通知,保障性租賃住房被納入到基礎設施REITs試點申報項目名單中,這標志著公募REITs為房地產行業破例打開了一扇窗。

盡管如此,C-REITs市場發展仍以扶持基建的總基調為主,業界對國內公寓尤其保障房REITs的回報較為悲觀。

在美國,公寓REITs是市值規模僅次于基建類的不動產信托基金,是美國REITs市場主流資產,年初至今,其綜合回報率超35%,收益領先25%的REITs平均回報率,也遠在標普500及納斯達克綜合指數之上。那么,美國公寓是如何成規模、可復制地變成優質REITs的?

01

國內公寓REITs受制于供給端

當前,國內住房租賃市場的主要供應來自二房東模式,以長租公寓運營商及房產中介的單個房源為主,整棟集中型長租公寓較少且大部分產權不在運營商手上,他們只是作為轉租方,承擔空置及翻新成本的同時,賺取差價和服務費,因此,這些二房東不具備“成熟穩定的不動產作為發行REITs的底層資產”的條件,無法實現這個路徑的資產證券化。

早前,自如ABS曾開創了二房東探索資產證券化的先河,但其底層資產是租金貸還款權益打包的債權,再用租金作為還款現金流,類似美國的抵押貸款支持證券即MBS,與REITs相比是風險定價及預期回報完全不同的資產。

除了二房東提供的長租公寓,還有少量公寓來自房地產開發商或其他企業的持有型不動產,這些公寓產品理論上具備發行公募REITs的條件,也有一些項目此前就發行了類REITs,但市場并不看好這類公寓的回報,主要是地價貴,房租低,租金回報相距當前公募REITs的現金分紅率甚遠。

目前,集體土地作為租賃住房用地直接入市,顯著地降低了樓面價,可以改善后續的租金回報,但目前這些項目多遠離市中心,只有少數央企、國企玩家參與且并沒有運營進入成熟期的項目。

依托廉價的租賃住房專項用地,一些公寓項目可以作為規模化發行國內公寓REITs的突破口,但問題是地方是否愿意犧牲土地出讓金而大規模地提供租賃用地。據ICCRA研究評估,對于保障房來說,如果要獲得不低于4%的凈現金流分派率,那么地價只能等于周邊普通住宅地價的5%~8%。而據睿和智庫此前調研,目前租賃社區拿地價格一般在普通住宅用地的1/5左右,距離5%~8%的區間還有距離。

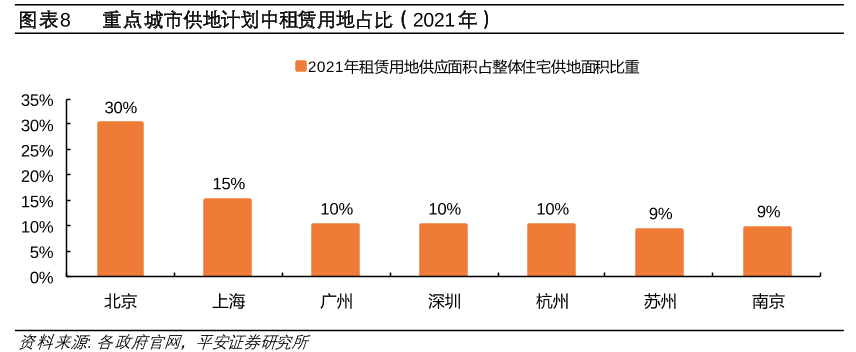

如上圖所示,2021年全國重點城市租賃住房用地的供應面積,只有北京達30%,上海、廣州等其他城市位于9%~15%的水平,供應規模在居住用地中的比例偏少,可見盡管監管部門一再呼吁,但地方從源頭上做大租賃住房市場的動力仍不足。

以上海為例,根據官方土地出讓信息,2017年至2019年,累計出讓R4租賃住房用地102幅,對應約11萬套租賃住房,按照一般三年建設周期,2021年R4用地租賃社區開始分批進入市場,但相對于2020年月均3萬套以上的二手房成交量,仍顯得捉襟見肘。

總體來說,國內公寓REITs所需要的成熟底層不動產,目前并不缺少租賃需求的支撐,反而是受制于供給端的高地價和較小的R4用地供應規模。

02

美國公寓REITs的供給端突破

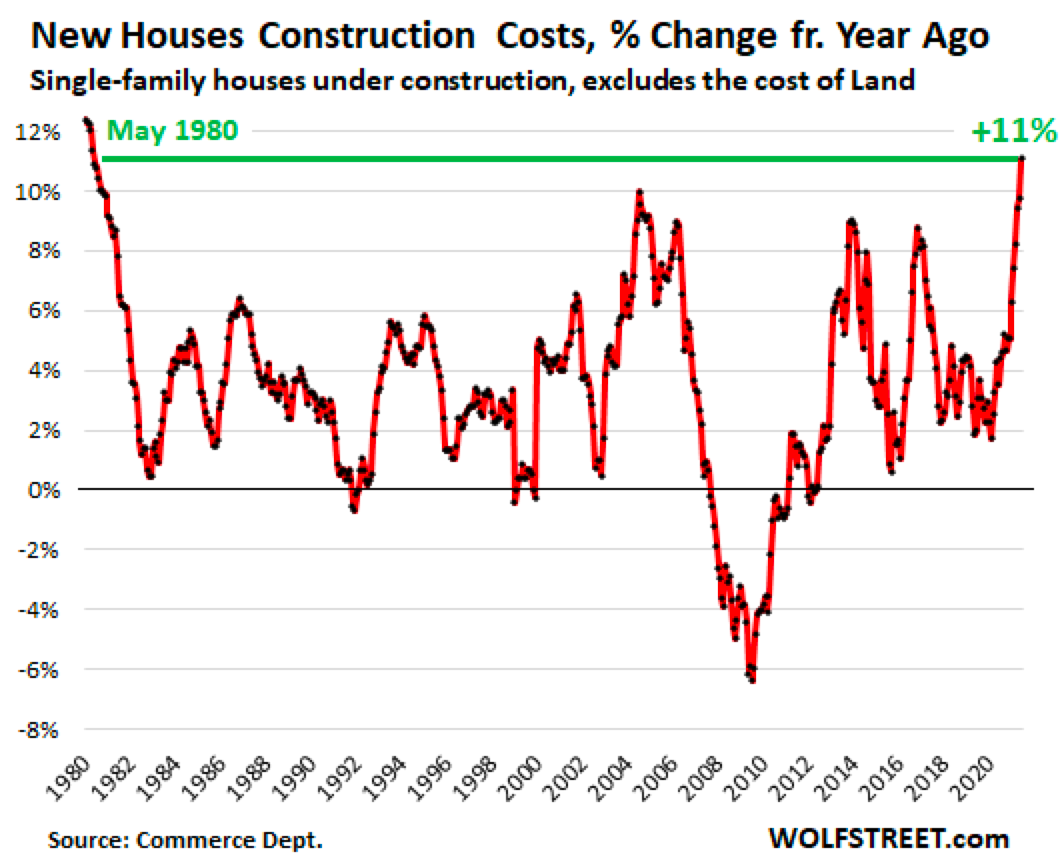

尤其今年5月,美國新房建設成本同比增長11%,這是自1980年以來最高值(如上圖所示)。過去40年大部分時間美國建筑成本都在上升,加上受到通脹回升及通脹交易的雙重提振,美股市場REITs的平均回報率超過25%,其中公寓REITs更是超過35%,大幅跑贏行業及美股主要股指,同類資產中表現僅次于私人倉儲REITs。但從規模而言,20只公寓REITs總市值超過2100億美元,是美股市場REITs的絕對權重之一,有如此回報彈性也著實驚人。

事實上,美國公寓REITs也面臨供給側問題,一是地價很高,二是高樓林立的城市中心區容積率早已飽和,可用土地不足。但這并沒有妨礙公寓REITs實現規模擴張及租金、價格的超額收益。

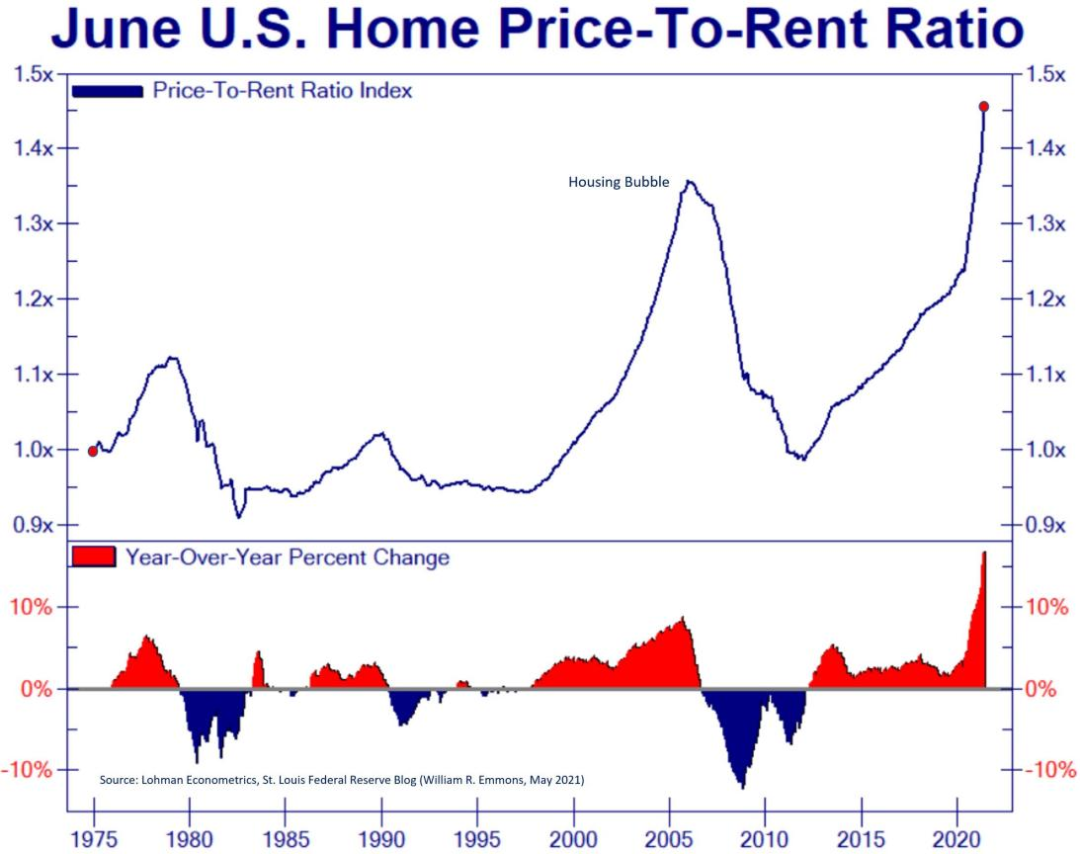

特別是高地價問題突出,也是困擾美國公寓運營商的難題。上圖反映了2014年以來Zillow(全美最大的在線房源網絡)房價與租金指數的分歧,即房價上漲快過房租上漲,表明出租型公寓也面臨客觀上租金回報率的降低。下圖則反映了房價租金比的趨勢,經過2012年以來持續的房地產牛市,特別是2020年以來的房價上漲,房價租金比刷新次貸危機的峰值,進一步顯示租金回報降低的壓力。

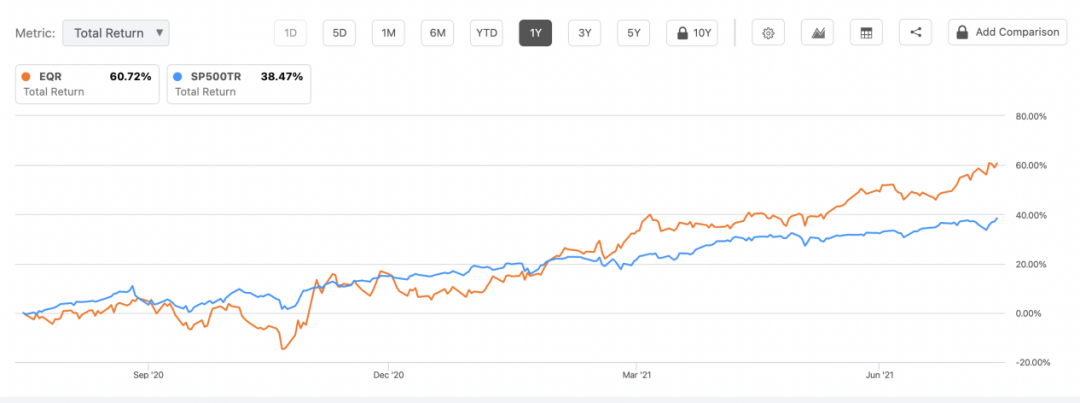

美國公寓REITs如何克服這一難題?從市值最大的公寓REIT之一EQR過去十年的資產運營路線圖看,其進行了兩個重大調整:一是收縮物業覆蓋范圍,減持物業數量,劃出重點區域,聚焦經濟發達及人口稠密的六大城市;二是改進物業運營質量,提高中高端租戶占比,獲得租金溢價。

來源:Seekingalpha

跟隨市場的穩定租金上漲與高于市場的平均租金,為EQR的凈收入與分紅持續增加提供了保證,也使得其在戰略收縮過程中,管理面積的縮小被更高的坪效所對沖,解決了規模與效益平衡的問題。

對于國內公寓REITs,解決供給側瓶頸,也無非這兩條類似的路徑:一是參與城市更新,折價并購行業的“落后產能”,如荒廢廠房或倒閉的購物中心、酒店等,降低土地成本;二是在客群精細化基礎上,提高資產運營及物業服務的能力,創造租金溢價。總的方向仍是提高租金回報,進而在公募REITs市場獲得與其他資產旗鼓相當的估值,回籠資金繼續收購資產做大規模,到一定階段,隨著逆城市化出現,收縮戰線,進入精耕細作模式。

當然,EQR的成功也順應了美國房地產市場的發展規律。一是房價不斷上漲,降低了住房自有率,負擔能力不足的年輕群體不得不進入租房市場;二是房地產的持有成本,包括房地產稅及物業費等在內,讓租房的性價比更高,也有更多有房家庭轉為租房家庭;三是多種REITs類型推出及免稅政策的存在,便于公寓運營商形成募-投-管-退的資管閉環。

結語

對于國內公寓REITs,美國市場先行者的經驗具有他山之石的意義。解決高地價、租賃用地供應不足的問題,不能坐等頂層設計的落地,還要用市場化方式逐步解決。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產資管網”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!