經濟機器

經濟機器

更多干貨,請關注資產界研究中心

作者:經濟機器

俄烏事件以來大宗商品價格暴漲,布油一度攀升至130美元,逼近歷史最高位,通脹數據持續攀升;全球股市、匯市遭遇重挫。美聯儲壓力較大,一方面對俄經濟制裁加深美國衰退預期,加息縮表節奏過快會進一步拖累實體經濟;另一方面美國2月CPI已經飆升至7.9%,接近70-80年代石油危機時期最高值。此時如何選擇至關重要,輕則通脹失控,重則衰退加劇。從本次會議內容來看,在抗擊通脹與防范衰退之間,美聯儲選擇了前者。

01加息節奏:小步快跑,中樞大幅抬升

本次會議利率上調25個基點,符合市場預期。CME美聯儲觀察來看,目前市場對3月加息25基點的概率高達94%,市場已預期較為充分。本次會議后,聯邦基金利率將上調至0.25%-0.5%。

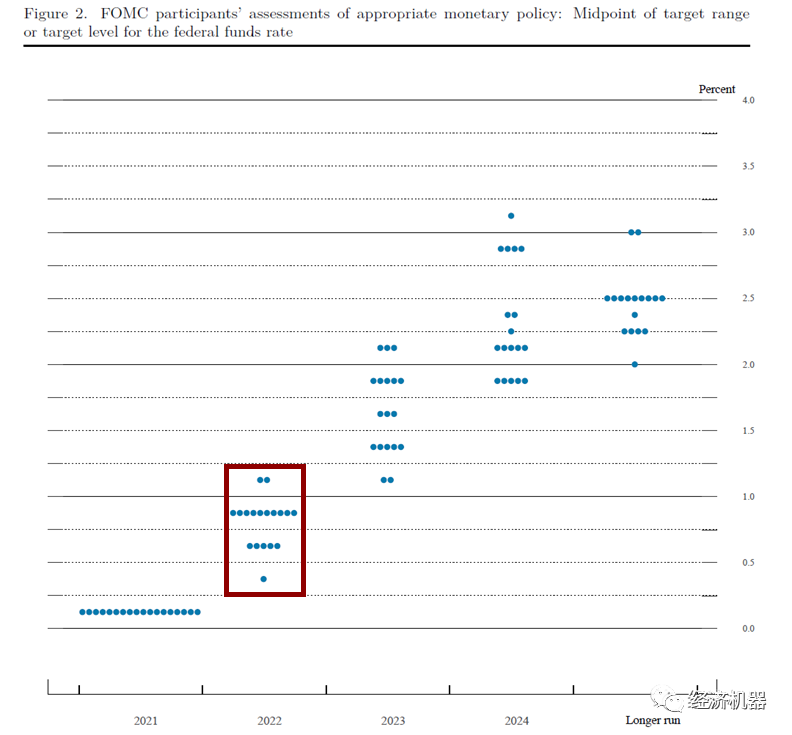

但從點陣圖預測看,年內后續加息6次至1.9%,利率中樞大幅抬升。12月點陣圖預測年內加息3次,未來兩年加息6次。在通脹壓力下,本次點陣圖顯示加息幅度與節奏都有所增加,年內后續加息6次,于2023年繼續加息3次后終止,并在2024年之后開啟降息。委員會和鮑威爾都認為這樣的加息目標區間的持續上調將是適當的(the Committee anticipates that ongoing increases in the target range will be appropriate)。

圖1: 12月與3月點陣圖對比

會議預測利率中樞抬升。會議預計2022年利率到1.9%(去年預測為0.9%),2023年年底利率將達到2.8%(去年為1.6%),2024年年底保持在2.8%(去年為2.1%),長期利率預期中值為2.4%(去年為2.5%)。整體利率中樞較12月有明顯提升。

此前密歇根消費者信心指數已下滑至59.8,接近50年以來最低位,通脹不遏制也將進一步拖累居民消費。最新民調數據顯示拜登支持率從2021年52%下滑至37%,11月美國中期選舉也需要遏制通脹挽回選票,不排除政府部門也對美聯儲施加壓力。

02縮表節奏:最快5月開始

1月會議上,委員會已表示縮表的節奏將快于2017年-2019年的緊縮周期。本次委員會預計將在即將召開的會議上通過減持美國國債、機構債務和機構抵押貸款支持證券來縮表。鮑威爾此次也表示了縮表對貨幣政策的重要作用 ,并申明“會議在縮表計劃上取得了良好的進展”,僅預計將在即將召開的會議上宣布開始縮減資產負債表。雖然本次會議并未披露縮表的時間節奏及方式,但上一次縮減資產負債表是在 2017-19 年間,美聯儲允許每月從到期債券中提取一定水平的收益,同時將其余部分進行再投資。預計本輪縮表將比美聯儲2017-19年每月 500 億美元更激進。

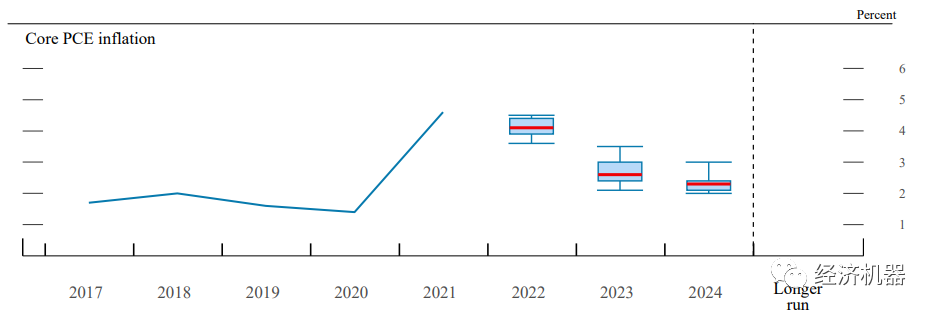

03經濟預測:上調通脹預期,下調增長預期

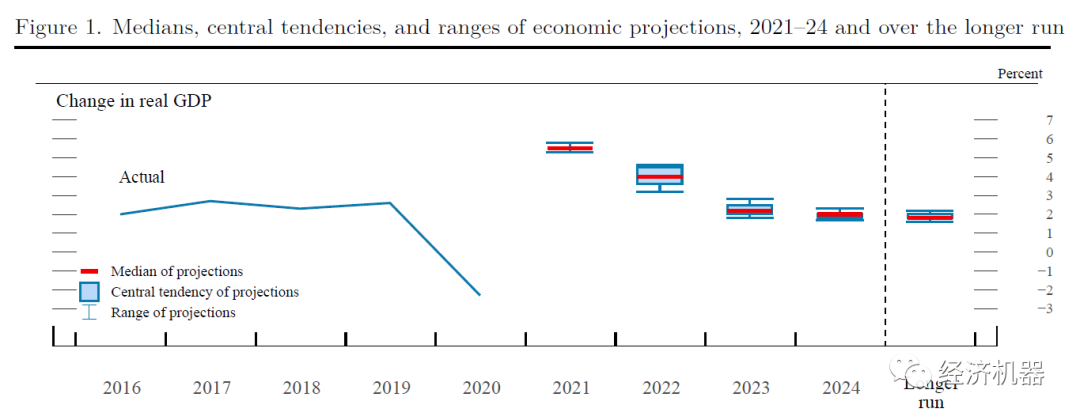

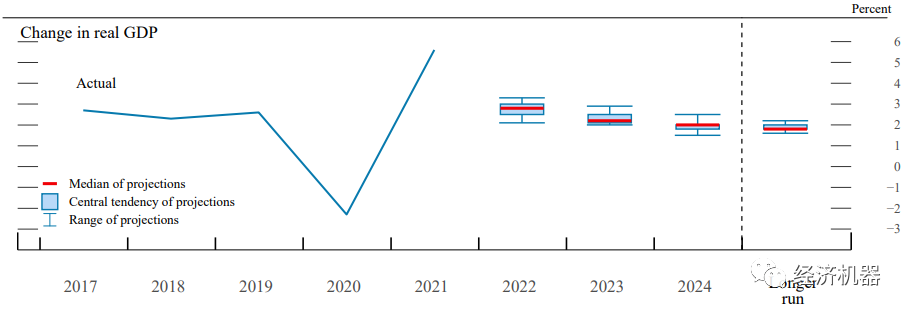

會議下調經濟增速預期,上調通脹預期。會議GDP預測調低:預期2022年GDP增長2.8%,較上次4%的預測明顯有所回落;2023年增長2.2%,2024年增長2.0%,更長周期預計增長1.8%,與上一次預測持平。通脹預測調高:預期2022年PCE通脹率為4.3%,兩年回落至2.3%;上年預測PCE2.6%,兩年回落至2.1%。預期2022年核心PCE通脹率為4.1%,兩年回落至2.3%;上年預測核心PCE為2.7%,兩年回落至2.1%。失業率預期2022、2023年為3.5%,更長周期預期為4.0%,與此前持平。

圖2: GDP:12月與3月美聯儲經濟預測

圖3: 核心PCE:12月與3月美聯儲經濟預測

但會議表示依然對未來經濟充滿信心。會議表示盡管入侵烏克蘭和相關事件對經濟活動的前景構成了下行風險,但繼續預測經濟將穩健增長(foresee solid growth),鮑威爾發言也表示明年經濟衰退的可能性并不高,總需求依然強勁;相信美聯儲可以在維持就業市場強勁的同時緩解通脹。此前1月份的核心PCE已比去年同期上升了5.21%,遠高于美聯儲預期。俄烏戰爭后,美國部分機構已經開始下調GDP預期,富國銀行將全年預期下調至3.5%,高盛甚至下調至2.9%。美聯儲安撫市場情緒意圖明顯。

04俄烏走向不明,滯脹隱憂已現

滯漲隱憂已現。2月美國PPI季調同比10.1%,CPI7.9%,但年內GDP增速指引已經下調至2.8%。未來某刻是否出現經濟失速、失業率的回落而通脹持續高位?雖然烏克蘭表示不加入北約,沖突有緩和跡象,但地緣政治割裂的隱憂仍在。本次沖突暗含大國角力,俄烏雙方的訴求又涉及對方底線,走向預計還會反復。

回首上一輪滯漲,美國政府官員為了保證就業獲得選票,在CPI上漲階段維持貨幣寬松,助長了70年代通脹失控。沃克爾上臺后將控制通脹作為首要目標,將利率提高至21%才得以遏制通脹,代價是多年持續10%以上的失業率。目前在失業率維持低位的有利條件下,及時加息縮表控制通脹才是最優選擇。但去年以來一直對通脹判斷失誤,是否會導致美聯儲已失先手?未來或許被迫持續加速。

滯脹是最難治理的經濟危機。信用貨幣時代,最重要的資產是信心。而滯脹摧毀民眾對貨幣的信心,拋棄貨幣,尋求其他一切可以抗通脹的實物資產。歷史來看,恢復市場對貨幣信心的代價昂貴,往往伴隨失業率高企以及資產價格泡沫破裂。所以在控制通脹與防范衰退之間,本次會議優選通脹是必然。

05態度轉變:重視通脹

會議內容及鮑威爾講話表明美聯儲態度轉變,正視通脹持續性。相比于此前僅認為疫情導致供應中斷的規模和持續時間超預期(These supply disruptions have been larger and longer lasting than anticipated),本次內容表示俄烏沖突在短期內會給通脹和經濟活動造成壓力,明確承認通脹需要比之前預期更長的時間才能回到價格穩定目標(Inflation is likely to take longer to return to our price stability goal than previously expected)。

鮑威爾講話態度偏鷹,雖然認為持續溫和的加息是合適的,但依然表示大宗商品原油價格上漲之外,俄烏沖突也會導致供應鏈割裂,強調“委員會決心采取必要措施恢復物價穩定,美國經濟非常強勁并做好了應對緊縮貨幣政策的準備”(The Committee is determined to take the measures necessary to restore price stability. The American economy is very strong and well positioned to handle tighter monetary policy)。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 美聯儲加息:結束的開始?