大話固收

大話固收

更多干貨,請關注資產界研究中心

作者:東信君

來源:大話固收(ID:trust-321)

置換債、再融資債、置換貸款對應著不同的歷史問題,背后是不同的政府債務化解思路。

最近小固參與了業內幾場討論,主要是關于近期債務置換的熱點問題。總的來說大家又覺得活過來了,你看政府(以下稱ZF)置換債發的風生水起,商業銀行也在參與債務置換,只要接盤資金不成問題,城投信仰就能卷土重來。

不過,卷土重來之后的城投信仰,在剛性上就要大打折扣。都是接盤,置換債與再融資債又大有不同。隱性債務置換是否能解決解決城投違約,置換后的債務流向哪里,又如何和具體的個人投資行為發生關聯?

先說說債務置換。現在大家提的比較多的債務置換資金來源,一個是ZF發的置換債,一個是商業銀行的置換貸款,我們一個一個來看。

置換債發行只能在限額內騰挪,對應ZF直接債務

首先是置換債,置換債第一次出現在公眾視野是在2014年。當年10月2日,國務院印發了《關于加強地方政府性債務管理的意見》,也就是“43號文”,文件里提到了置換債,“對甄別后納入預算管理的地方ZF存量債務,各地區可申請發行地方ZF債券置換”。

所以當時這個置換債是用來置換ZF存量債務的,當然前面有兩個定語,“甄別后”,“納入預算管理”,到目前為止,誰也不知道究竟是按什么標準“甄別”的,更不清楚納入預算管理是怎樣界定的。總之是中央批額度,由省級ZF根據償債需要、市場情況自行確定。

同年下發的《關于對地方政府債務實行限額管理的實施意見》(財預〔2015〕225號)中也提出,“地方ZF存量債務中通過銀行貸款等非ZF債券方式舉借部分,通過三年左右的過渡期,由省級財政部門在限額內安排發行地方ZF債券置換”。

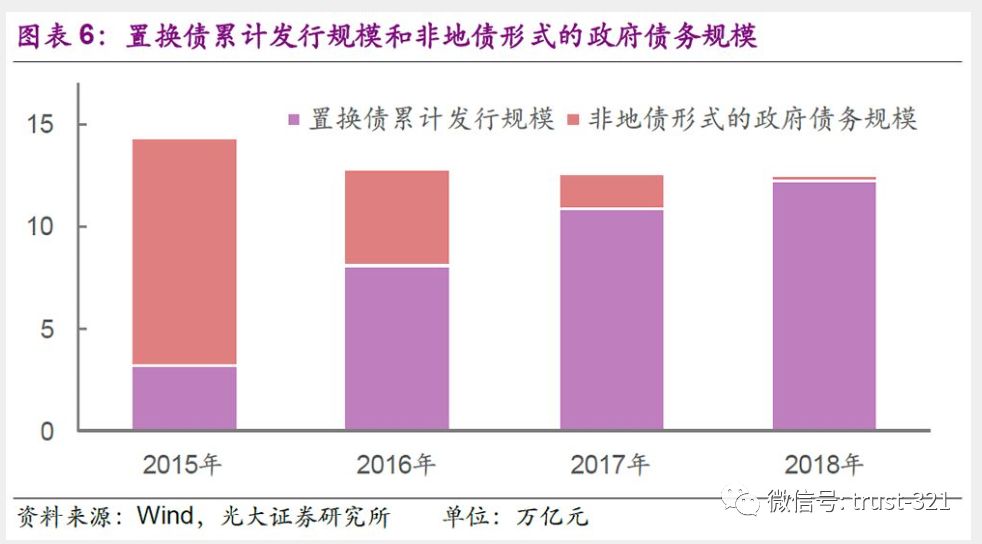

說白了,就是把債權形式變了,以前是借融資平臺貸款,現在變成ZF直接作為債務人的ZF債,給3年時間完成。截止到2018年底,3年時間共發行了12.2萬億元的地方ZF置換債,平均每年3萬億左右,購買者主要是商業銀行為主。

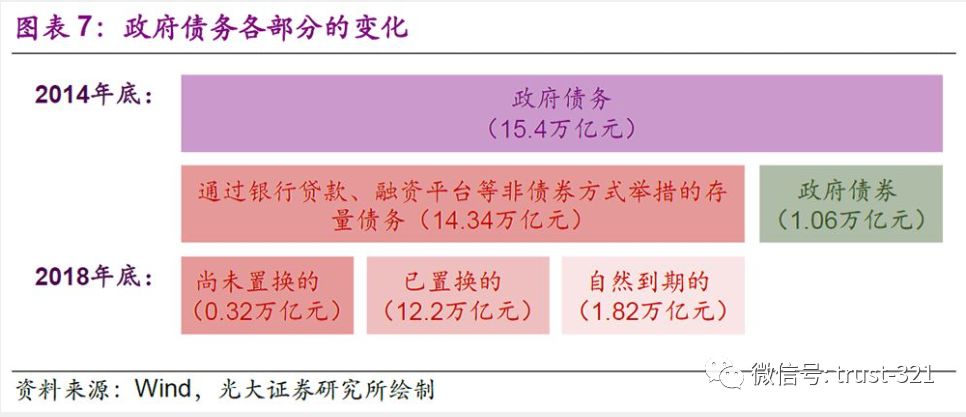

下面是截止2018年底ZF債務規模的構成。經過4年置換后,原先2014年底認定的15.4萬億可置換ZF存量債務中,只剩下3200億債務是以非地方債形式存在,也意味著置換債就這么大存量發行空間了。

2019年2月底,國家統計局發布2018年國民經濟和社會發展統計公報,公報中說“2015-2018年,置換債券累計發行12.2萬億元,基本完成既定的存量ZF債務置換目標”。置換債的發行量在2019年就立馬銳減,2019年8月22日,財政部發布數據顯示,前7個月發行置換債券和再融資債券共計0.84萬億。

一句話來說,就是在目前的時點,置換債的額度基本已經用完了,所剩無幾。

再融資債主要用于償還到期地方債

那么再融資債又是怎么回事呢?

2018年5月8日,財政部發布《關于做好 2018 年地方ZF債券發行工作的意見》(財庫[2018]61號),61 號文中提及“發行地方ZF債券用于償還2018年到期地方ZF債券的規模上限”。

拿2019年上半年來說,共發行再融資債券 6605 億,同時有 6756.31 億地方債到期。這下清楚了吧,新出來的這個再融資債,很大部分是用來承接到期的地方債的。

簡單來說2015年的置換債,圈定了甄選后納入預算的ZF顯性債務,明確了存量地方債。而2018年后的再融資債,基本上就是來承接到期的置換債的。所以不管之前的置換債,今后的再融資債,本質都是滾動承接地方ZF顯性債務的。

而對于ZF隱性債務,到目前為止,不管是國務院還是財政部,從來沒有公開文件給隱性債務一個明確的定義。ZF信用對于隱性債務的加持,也主要是債權融資市場的自嗨。由此來看,不管是作為公司債的城投債,還是城投的非標融資,采取大規模新增地方債,將隱性債務直接轉化為地方ZF債務的可能性,至少目前來看可能性微乎其微。

當然,這里面也有一些無法深談的界限,比如說確權的ZF應收賬款算不算ZF債務,人大納入預算的算不算ZF債務。違規的ZF融資就不是ZF債務嗎?

銀行長期低息貸款置換,市場化方式對城投和政府進行了切割

顯性存量債務通過置換債、再融資債解決了,隱性債務如何解決?這方面目前沒有明確的說法,只能靠觀察地方政府案例,推測可能的方向。

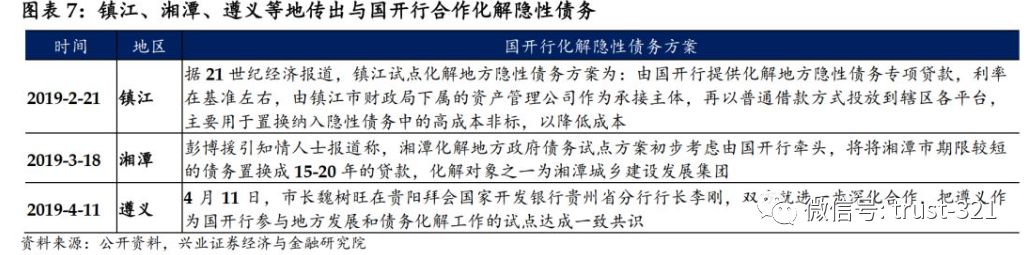

2019年以來,鎮江、湘潭、遵義等地先后傳出了通過國開行提供低息貸款置換的方式化解隱性債務的方案。

但是截至到目前為止,市面上國開行參與地方隱性債務化解公開落地的,只有山西交通控股集團和武漢交投集團兩個案例,而且值得注意的是國開行也是兩者的主要債權人。

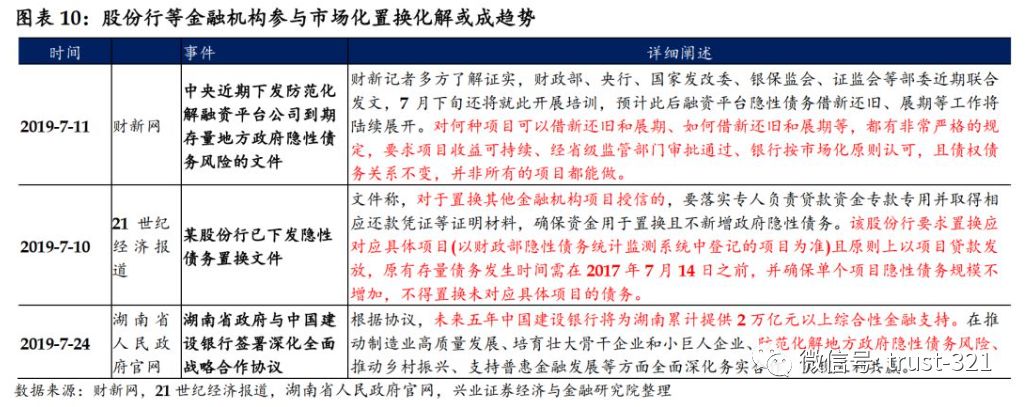

與望梅止渴的國開行相比,6月份以后,國有股份制大行參與化解隱性債務的節奏就在加快。據媒體報道6月20號前后,監管部門已下發防范化解融資平臺公司到期存量地方政府隱性債務風險的意見。但由于文件涉密,至今并未對外公布。不過下半年股份銀行參與置換的節奏確實在加快。

除了這些之外,最近又有消息,鎮江隱性債務置換有了落地案例,民生銀行為瀚瑞投資提供6.8億5年期貸款,利率為基準利率上浮15%,資金用于置換瀚瑞投資子公司鎮江瑞城房地產開發有限公司非標融資。

不管是國開行還是國有股份制大行,參與置換都有一些共同點:采用市場化方式,拉長還款周期平滑債務期限結構。拉長周期平滑結構好理解,市場化方式是什么意思呢?

據近期新聞報道,國開行和中行參與到湖南某地級市隱性債務置換工作,基本確定以當地市城投和市經投兩個項目進行置換,具體方案會報到上級行。今年2月,該市常務會議聽取了市財政局局長關于《市本級隱性債務化解實施方案》的起草說明,并形成了幾個意見:

化債方案不應全部由財政部門包攬。要劃清責任邊界,與財政預算有關的內容由財政部門擬定方案,與平臺公司有關的內容由平臺公司擬定方案。關注類債務與政府債務無關,全部是平臺公司的責任。

要通過增加財政收入來托底債務。目前,城市最核心的收入集中在土地上,要做好城市經營文章,優化土地出讓策略,以還債的需要為基準,以可持續發展為目標,爭取土地經營效益的最大化。

市級財政部門要負起指導督促縣區化債的工作責任,確保各縣區資金鏈條不出現斷裂。

這個會議紀反映出的地方政府對待隱性債務的態度,應該說具有一定代表性。而據業內人士講,目前銀行在進行隱形債務的置換時,也確實會更注重那些財務可持續的項目,比如國開行兩個案例基本上都是以收費道路的隱性債務置換,注重資產質量和有效現金流,會成為銀行置換過程中的考慮重點之一。

同時也意味著,銀行市場化的置換方案,未來方向上可能會走產融結合的路子,也就變相明確了曾經使用財政承諾和隱性ZF信用的這部分城投債務,會轉變為經營性債務(劃重點!!!),即單純的企業債務。如果銀行體系接納了這種切割的話,其他的新增城投非標融資又該何去何從呢。

當然總體來說,也并非完全沒有樂觀的氣味。比如2017-2019三年中央新增地方政府限額累計為6.89萬億,單單今年就新增3.08萬億。在存量債務基礎上,擴大省級ZF發行地方債的空間,雖然增量限額近80%主要是專項債,用于大型項目建設。對于承擔大量基建工程的城投平臺來講,項目現金流會得到有效補充,相關工程項目的款項支付也會更有保障。

比如某些銀行下發的隱性債務置換文件里,明確講,“對于置換其他金融機構項目授信的,要落實專人負責貸款資金專款專用并取得相應還款憑證等證明材料,確保資金用于置換且不新增政府隱性債務。”這也就意味著置換貸款資金,會直接進入原貸款機構賬戶,不用擔心被城投平臺截胡挪用。對于前期發生延期違約的城投項目來說,這都是有利因素。

在過去兩年已經違約的政府債務違約問題上,小固一直保持著“謹慎的樂觀”。但還是要清楚的認識到,違約項目的解決,背后一直進行的是從ZF隱性債務到經營性企業債務的過渡。這個過渡的過程中,也許會面臨超出市場預期的風險發生。但是掌握了過渡的方向,對于預判接下來幾年的風險趨勢極為重要。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大話固收”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!