tguwgkg

tguwgkg

更多干貨,請關注資產界研究中心

作者:公用事業二部

來源:聯合資信

報告概要

浙江省地處中國東南沿海,經濟總量長期處于全國領先水平,人均GDP及城鎮化率處于全國較高水平;近三年浙江省經濟持續較高速增長,產業結構更趨優化,2018年固定資產投資增速有所下滑,但整體經濟趨勢良好。全省各地市經濟發展較不均衡,分化較為明顯,省會杭州市及計劃單列市寧波市的經濟實力及財政實力明顯優于其他地區。

浙江省發債城投企業數量較多,發債城投企業主要是區縣級且多集中在杭州等經濟發達地區;其中建德市和淳安縣地區不完全統計債務占財政總收入比很高。2018年以來,在嚴控政府債務的背景下,浙江省各地市城投企業籌資活動凈現金流有所下降,部分地市城投企業出現籌資活動后凈現金流為負的情況;浙江省各地市地區不完全統計債務規模較大,區域分化明顯,整體債務負擔尚可;需持續關注湖州市、紹興市等債務負擔偏重地市的城投企業再融資情況和融資成本變化情況及償債規模變化帶來的階段性信用風險。

1.浙江省區域特征及經濟發展狀況

浙江省地處東南沿海,經濟發展處于全國領先水平,GDP及增速連續多年位居全國第四位;產業結構以第三產業為主,民營經濟活躍度較高,固定資產投資增速2018年有所放緩,居民可支配收入及城鎮化率均處于全國較高水平。

浙江省簡稱“浙”,地處中國東南沿海,東臨東海,南接福建省,西與安徽省、江西省相連,北與上海市、江蘇省接壤;浙江省東西和南北的直線距離均約為450公里,陸域面積10.55萬平方公里,占中國陸域面積的1.1%。截至2018年底,浙江省下轄11個地級市,20個縣級市,32個縣,1個自治縣,37個市轄區;常駐人口5737萬人。截至2018年底,浙江省公路總里程12萬公里,其中高速公路4421公里;全省共有民航機場7個,全年旅客吞吐量6539萬人,發送量3375萬人。2018年浙江省鐵路、公路和水運完成貨物周轉量11538億噸公里,旅客周轉量1104億人公里;港口完成貨物吞吐量16.9億噸(沿海港口占79.29%),其中寧波―舟山港完成貨物吞吐量10.8億噸,集裝箱吞吐量2635萬標箱(位居全球第三)。根據國務院印發的《長江三角洲區域一體化發展規劃綱要》(以下簡稱“一體化綱要”),將重點加快商合杭鐵路、推動杭臨績、滬乍杭鐵路,推進溫滬甬、甬臺溫福鐵路,并積極開展滬杭等磁懸浮項目規劃研究,支持高鐵快遞、電商快遞班列發展;提升省際公路通達能力,完善過江跨海通道布局,規劃建設滬舟甬等跨海通道;合力打造世界級機場群,增強寧波、溫州等區域航空服務能力,規劃建設嘉興航空聯運中心;協同推進港口航道建設,加快推進寧波舟山港現代化綜合性港口建設。總體看,浙江省交通運輸基礎條件較好,客貨運輸周轉量持續提升,未來隨著一體化綱要目標的落實,客貨周轉量將進一步增長。

浙江省是長三角經濟一體化的重要組成部分,民營經濟活躍,是中國經濟最發達的省份之一;近年浙江省經濟持續保持較高速增長,總體發展趨勢持續向好。2016-2018年,浙江省分別實現地區生產總值(GDP)46485億元、51768億元和56197億元,分別占同期國內生產總值的6.28%、6.31%和6.24%,連續位居全國第4名;同期浙江省GDP增速較快,分別為7.5%、7.8%和7.1%,分別高于同期全國水平0.8個百分點、0.9個百分點和0.5個百分點。2016-2018年,浙江省人均GDP分別為83538元、92057元和98643元,分別是同期全國平均水平的154.76%、154.30%和152.59%,均位居全國第5名。2018年浙江省三次產業結構由2016年的4.2:44.2:51.6調整為3.5:41.8:54.7,產業結構更趨優化。固定資產投資方面,2016-2018年,浙江省全年固定資產投資增速分別為10.6%、16.6%和7.1%,分別高于同期全國平均水平2.7個百分點、9.6個百分點和1.2個百分點,2018年增速下滑主要系浙江省供給側結構性改革深入及轉型大力發展經濟新動能所致,當期以新產業、新業態、新模型為主要特征的“三新”經濟增加值占GDP的24.9%;2018年浙江省規模以上工業增加值較上年增長7.3%,其中數字經濟核心產業增加值、新一代信息技術和物聯網增加值分別較上年增長13.1%和19.9%,經濟增長由投資拉動型逐步轉為消費拉動型,網絡零售額和省內居民網絡消費較上年分別增長25.4%和25.0%。2016-2018年,浙江省城鎮化率逐年增長,分別為67.0%、68.0%和68.9%;全體居民人均可支配收入分別為38529元、42046元和45840元;均顯著高于同期全國平均水平。

2019年1-9月,浙江省GDP為43199億元,按可比價計算,同比增長6.6%,增速高于全國0.4個百分點;分產業看,第一產業增加值1330億元,同比增長1.7%;第二產業增加值17838億元,同比增長5.7%;第三產業增加值24031億元,同比增長7.6%。同期,浙江省固定資產投資有所回升,同比增長10.1%,增速較上年提高3.0個百分點,高于全國(5.4%)4.7個百分點;規模以上工業增加值同比增長5.8%,其中民營企業工業增加值增長7.5%;同期浙江省全體居民人均可支配收入38546元,相當于同期全國水平的168.46%。總體看,近年浙江省經濟持續較快發展,區域經濟發展處于全國領先地位,居民可支配收入及城鎮化率均處于全國較高水平。

2.浙江省財政收入及債務情況

浙江省財政收入及增速均處于全國領先水平,財政自給率較高,且近年政府性基金收入快速增長,政府債務負擔較輕。

近年來,浙江省地方一般公共預算收入持續較快增長,2016-2018年,浙江省一般公共預算收入分別為5301.81億元、5803.38億元和6598.08億元,同口徑分別增長9.8%、10.3%和11.1%,一般公共預算收入及增速均處于全國較高水平。從收入結構看,近三年一般公共預算收入中稅收收入占比分別為85.63%、85.21%和84.67%,一般公共預算收入質量持續維持在較高水平。同期,財政自給率(一般公共預算收入/一般公共預算支出)分別為76.02%、77.08%和76.46%,財政自給能力處于較好水平且略有提高。2016-2018年,浙江省政府性基金收入快速增長,分別為3930.06億元、6593.00億元和8736.56億元;同期,浙江省獲得轉移性收入(一般公共預算轉移性收入+政府性基金轉移性收入)有所下降但仍維持較大規模,分別為5948.36億元、4272.48億元和4826.47億元。受基金收入大幅增長影響,近三年浙江省綜合財力(一般公共預算收入+政府性基金收入+轉移性收入)持續穩定增長,分別為15180.23億元、16668.86億元和20161.11億元。

2016-2018年,浙江省政府債務余額分別為8398.90億元、9239.09億元和10794.43億元,政府負債率(政府債務余額/GDP)分別為18.07%、20.32%和19.21%;區域債務負擔較輕。

2016-2018年,浙江省政府債務率(政府債務余額/綜合財力)分別為55.33%、55.43%和53.54%,政府償債能力較強。

2019年1-9月,浙江省實現一般公共預算收入6009.04億元,同比增長8.1%,完成年度預算的86.8%;其中稅收收入5071.94億元,增長6.7%,占比為84.41%;同期政府性基金收入7123.92億元,同比增長13.5%,完成年度預算的94.7%;浙江省一般公共預算收入及政府性基金收入均持續向好并維持在全國領先水平。

截至2019年9月底,浙江省政府債務余額12332.43億元,其中一般債務余額6210.74億元,專項債務余額6121.69億元,當年新增發債額度已全部用完;期末浙江省政府負債率為28.55%,較上年底增長較快但仍處于較低水平。

浙江省各地市經濟發展分化較為明顯,其中杭州市、寧波市經濟發展水平和財政實力持續多年領先;2018年浙江省各地市一般公共預算收入增速均較快且收入結構很好,但收入實現水平差異仍較大;各地市的政府綜合財力較高,整體債務水平處于可控范圍,其中紹興市、麗水市和舟山市的債務率較高。

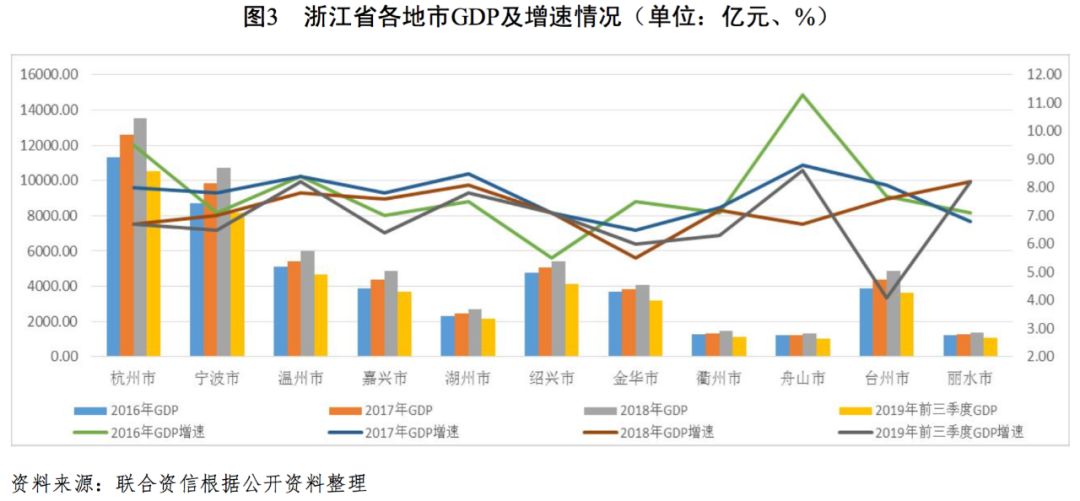

浙江省下轄杭州市、寧波市、溫州市、嘉興市、湖州市、紹興市、金華市、衢州市、舟山市、臺州市和麗水市等11個地級市,其中杭州市為浙江省省會,寧波市為計劃單列市。從區域發展看,作為省會城市的杭州市和計劃單列市的寧波市,其經濟發展水平和財政實力明顯高于省內其他地市,溫州市、嘉興市、紹興市、臺州市、金華市和湖州市的經濟發展水平和財政實力處于第二梯隊,衢州市、舟山市、麗水市的區域經濟發展水平和財政實力相對較弱。

GDP方面,杭州市作為浙江省會城市長期處于領先地位,2017年和2018年,杭州市GDP分別為12603.36億元和13509.15億元,約占同期全省經濟總量的25.00%;寧波市GDP規模長期排名全省第二,并于2018年首次突破10000億元,達到10745.46億元,約占同期全省經濟總量的19.00%;2018年衢州市、舟山市和麗水市GDP均未超過1500億元,其余各地市除湖州市GDP相對較低(2719.07億元)外,其余地市的GDP均超過4000億元。從GDP增速看,杭州市、寧波市受區域經濟總量規模較大影響,近年GDP增速有所下滑,2018年分別為6.70%和7.00%;同期麗水市和湖州市GDP增速居全省前兩位,分別為8.20%和8.10%;剩余各地市GDP增速均位于6.70%―7.80%區間,2018年浙江省各地市的GDP增速均高于同期全國GDP增長水平(6.60%)。2019年1―9月,杭州市GDP持續較快增長,累計完成10511.36億元,同比增長6.70%;臺州市受中美貿易摩擦及臺風“利奇馬”影響,GDP增速大幅降至4.10%,同期實現GDP3629.49億元;剩余各地市GDP均較穩健發展,增速同比變化不大。

人均GDP方面,浙江省作為全國經濟發達地區,其下轄各地級市的人均GDP逐年增長并處以全國領先水平,2018年除麗水市人均GDP(63611元)略低于同期全國平均(64664元)水平外,浙江其余各地級市的人均GDP均超過全國平均水平;其中,杭州市和寧波市均超過全國平均水平一倍以上,分別達到1410180元和132603元;超過全國平均水平萬元以上的地市還包括嘉興市、湖州市、紹興市、舟山市和臺州市,2018年人均GDP分別為103858元、90304元、107853元、112490元和79541元。

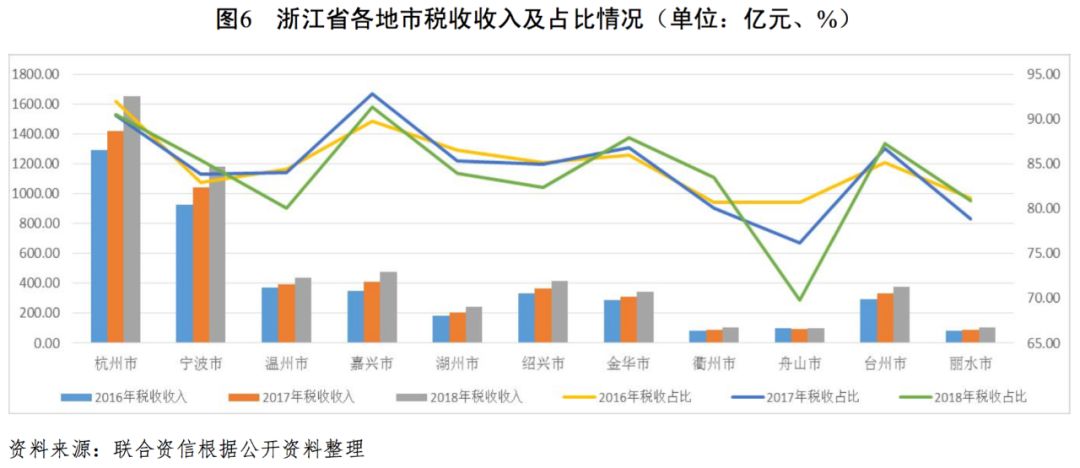

從一般公共預算收入看,杭州市和寧波市長期領跑全省,2018年分別達到1825.10億元和1379.70億元,同期溫州市、嘉興市和紹興市的一般公共預算收入均超過500億元,位居全省第二梯隊,衢州市、舟山市和麗水市受區域經濟發展較弱影響,其一般公共預算收入均在135億元左右,其他各地市的一般公共預算收入處于280―440億元區間。從一般公共預算收入增速方面看,2018年除金華市的增速(9.80%)較低外,其余各地市的增速均超過10.00%;2018年湖州市一般公共預算收入增速達到20.90%(全省第一),其中稅收收入同比增長19.00%。從一般公共預算收入構成看,各地市一般公共預算收入中稅收收入的占比較高,2018年除舟山市受海岸線等國有資源(資產)有償使用收入占比較高壓低當期稅收收入比重至69.78%外,其余各地市稅收收入占比均超過80.00%,其中杭州市和嘉興市的稅收收入占比分別為90.47%和91.30%。總體看,浙江省各地市的一般公共預算收入差異較大,但增速均較快,收入結構較好。

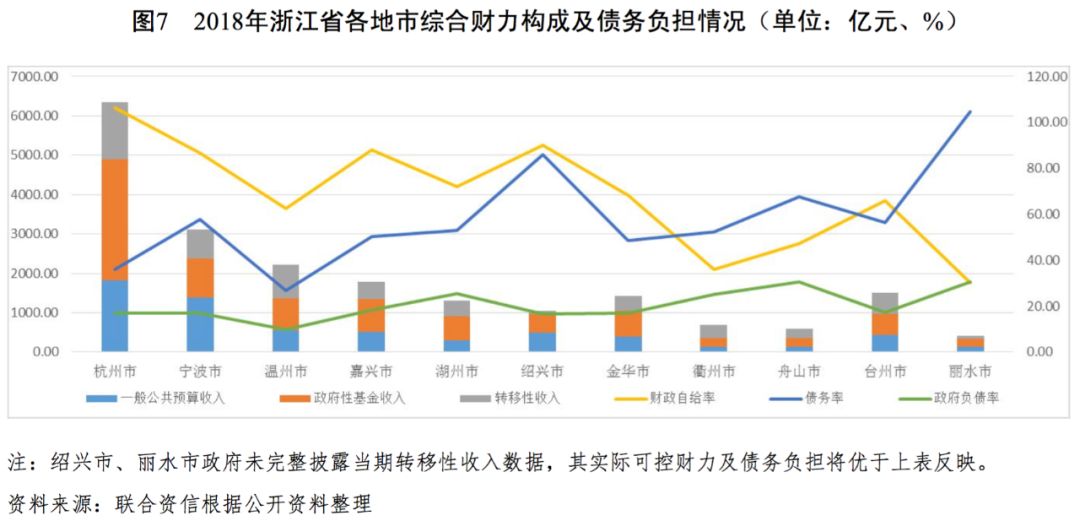

從財政自給率看,2018年浙江省各地市的差異也很大。杭州市2018年的財政自給率為106.29%,但同期麗水市的財政自給率僅為30.09%;同期浙江省財政自給率較高的地市還包括寧波市(86.66%)、嘉興市(88.06%)和紹興市(90.06%),除衢州市(35.99%)和舟山市(47.33%)較低外,其余各市財政自給率均超過60%。

從政府性基金收入看,受區域經濟優勢及經濟聚集效應影響,2018年杭州市政府性基金收入3070.98億元,約占全省政府性基金收入的35.48%,同期寧波市、溫州市、嘉興市的政府性基金收入均超過800億元,湖州市、紹興市、金華市和臺州市緊隨其后,當期政府性基金收入均超過400億元,衢州市、舟山市和麗水市的政府性基金收入處于全省最低水平,均略超過200億元。轉移性收入是地方政府綜合財力的重要補充,2018年溫州市、衢州市、舟山市和麗水市的轉移性收入規模較大,均超過同期一般公共預算收入和政府性基金收入。從綜合財力看,2018年杭州市綜合財力為6347.66億元,持續遙遙領先,寧波市和溫州市緊隨其后,分別為3122.10億元和2212.08億元,除衢州市、舟山市和麗水市規模較小(500―800億元)外,其余各地市綜合財力均超過1000億元;浙江省各地市的綜合財力水平整體較高。

從政府債務余額看,2018年底浙江省各地市政府債務余額仍呈階梯狀分布,杭州市和寧波市的政府債務余額分別為2282.14億元和1807.30億元,占全省政府債務總余額的比重分別為23.03%和18.24%;衢州市政府債務規模最小,為367.20億元;其他各地市的政府債務規模位于400―900億元區間。從政府負債率來看,2018年底浙江省各地市政府負債率指標均較好,除麗水市政府負債率為30.47%外,其他各地市政府的負債率均小于30.00%,其中溫州市的政府負債率最低,為9.91%。從債務率來看,2018年底溫州市債務率最低,為26.91%;同期紹興市、麗水市和舟山市的債務率分別為85.85%、75.75%和67.75%,考慮紹興和麗水兩市的綜合財力中轉移性收入規模較實際數小,其實際債務率將優于上述指標;其他各地市的債務率處于30%―60%之間,整體政府償債能力較強。截至2019年9月底,浙江省各地市政府債務新增額度均已全部用完,各地市的債務負擔或有所加重,但同比環比變化均不大,各地市的整體債務負擔均在可控范圍內。

1.浙江省城投企業概況

浙江省發債城投企業數量較多,以區縣級城投為主,地區分布上則以杭州市、寧波市等經濟發達地區為主;發債城投企業的主體信用級別整體較高。

浙江省區域經濟發展水平差異較大,省內經濟發達縣域數量較多,根據《2019年度全國綜合實力百強縣市/區》,浙江省共15個縣、18個區上榜,數量僅次于江蘇省,位列全國第2名。截至2019年9月底,浙江省有公開發行債券的城投企業共141家[1],其中地市、區縣和園區級城投企業分別為23家、90家和28家。從區域分布情況看,杭州市城投企業26家,寧波市城投企業23家,湖州市、嘉興市和紹興市的城投企業分別為19家、16家和15家,其他地市的城投企業均不足15家。從存續債券償債主體級別分布看,浙江省內有AAA級城投企業5家,分別為杭州、寧波市級平臺以及杭州市蕭山區、余杭區區級平臺;AA+級城投企業53家,以杭州、寧波、湖州、嘉興、溫州和紹興市屬及下轄區縣級城投企業為主;剩余均為AA級。

2.浙江省各地市城投企業城投企業償債能力分析

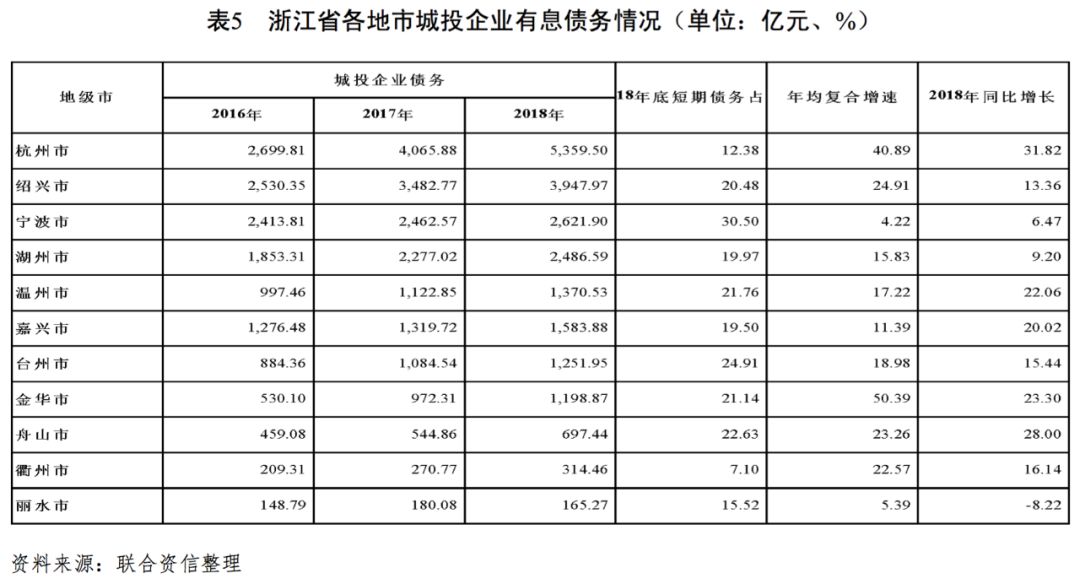

近三年浙江省城投企業有息債務規模快速增長,債務結構以長期債務為主;2018年有息債務增速有所放緩,其中衢州市出現了債務收縮;金華市城投企業債務負擔明顯高于省內其他地市。2018年以來,在嚴控政府債務的背景下,浙江省各地市城投企業籌資活動凈現金流有所下降,部分地市城投企業出現籌資活動后凈現金流為負情況,需持續關注面臨較大債券集中償付壓力和地區債務負擔較重的地市城投企業再融資情況及償債壓力,其中需特別關注紹興市城投企業2020年再融資情況及償債壓力。

從各地市城投企業存量債務規模看,截至2018年底,浙江省內存續發債城投企業共140家(溫州市鹿城城市發展有限公司尚未公布2018年報),全部債務(短期借款+以公允價值計量且其變動計入當期損益的金融負債+一年內到期的非流動負債+應付票據+長期借款+應付債券+長期應付款,下同)規模近三年快速增長,年均復合增長22.46%;2018年底,浙江省內存續發債城投企業全部債務20998.37億元,同比增長18.08%,增速有所放緩。從省內各地市債務規模看,截至2018年底,杭州市、紹興市、寧波市和湖州市城投企業全部債務依次位列浙江省前四名,全部債務均在2400億元以上,合計占浙江省城投企業全部債務的68.65%;衢州市和麗水市城投企業債務規模較小,城投企業全部債務均小于320億元;其余各地市城投企業全部債務介于700—1600億元之間。從省內各地市債務結構看,截至2018年底,湖州市短期債務占比最高,達30.50%;杭州市和衢州市短期債務占比較低,分別占比12.38%和7.10%;其余各城市短期債務占比在15%—25%之間。從省內各地市近三年債務變化情況看,金華市、杭州市有息債務增速明顯高于其他城市,分別為50.39%和40.89%;寧波市和麗水市有息債務增速較低,分別為4.22%和5.39%;其余城市有息債務增速位于10%—25%之間。2018年,金華市和杭州市有息債務增速有所放緩,增幅分別為23.30%和31.82%;麗水市存續發債城投企業有息債務出現收縮,同比收窄8.22%。

從各地市城投企業債務指標看,2016—2018年,浙江省城投企業整體資產負債率和全部債務資本化比率均呈現上升趨勢,2018年底上述指標分別為60.09%和52.47%。從浙江省各地市債務指標看,2016—2018年金華市城投企業資產負債率和全部債務資本化比率明顯高于其他地市,杭州市、紹興市、湖州市和舟山市城投企業全部債務資本化比率高于浙江省加權平均值。

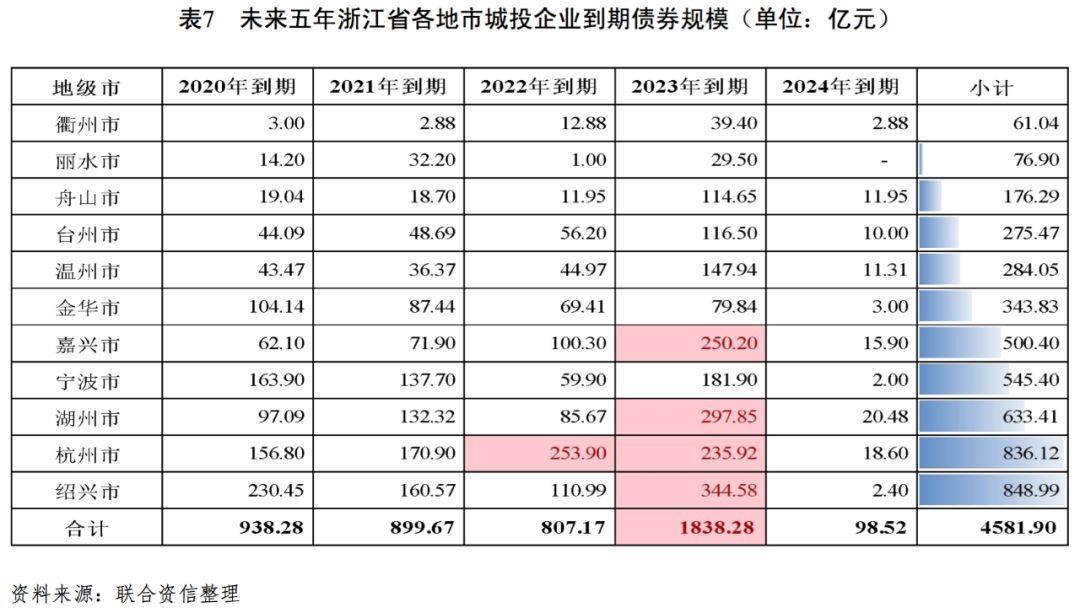

從各地市城投企業存量債券集中償付壓力看,嘉興市、湖州市、紹興市、溫州市和舟山市城投企業存量債券集中兌付壓力較大,均將于2023年達到兌付高峰,當年分別需償還250.20億元、297.85億元、344.58億元、147.94億元和114.65億元,其中紹興市于2020年亦存在一定集中兌付壓力,當年需償還債務總額230.45億元;其余地市城投企業存量債券集中兌付壓力相對較小;但杭州市城投企業存量債券余額較大,在2022—2023年到期債務規模較高。

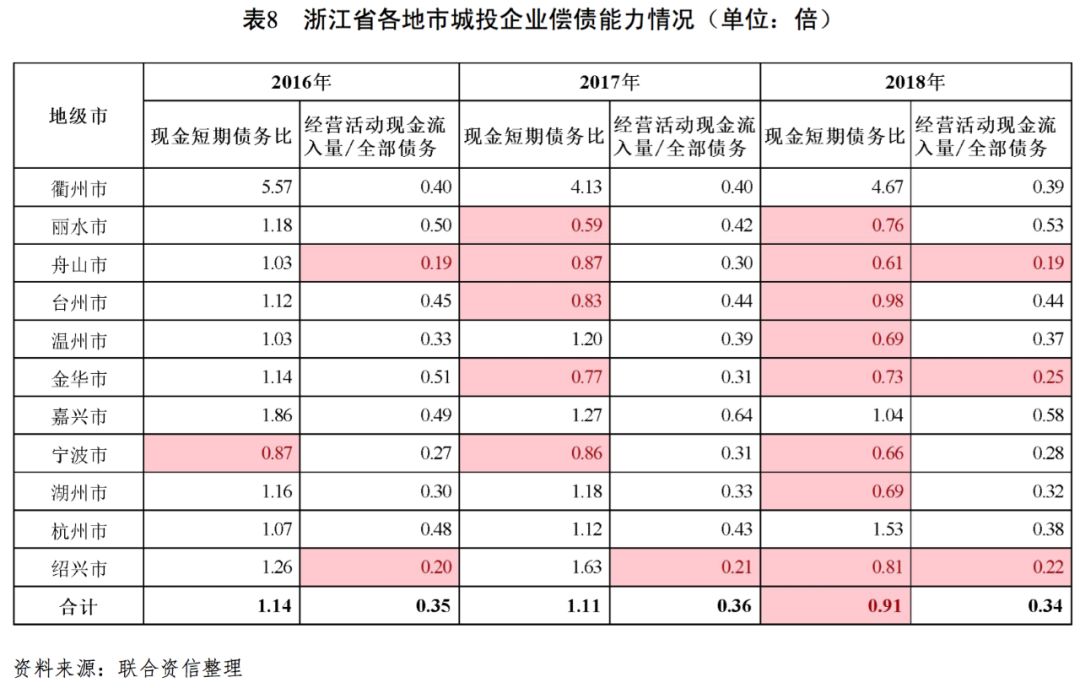

從短期償債能力指標看,2016—2018年浙江省城投企業現金短期債務比持續下降,分別為1.14倍、1.11倍和0.91倍,2017年起各地市城投企業現金類資產無法覆蓋短期債務的情況明顯增多;2018年,除衢州市、嘉興市和杭州市外,浙江省內其余各地市城投企業現金短期債務比均低于1倍,其中舟山市、寧波市、湖州市和溫州市不足0.70倍,短期償債指標較弱。

從長期償債能力指標看,2016—2018年浙江省城投企業經營活動現金流入量/全部債務較為穩定,分別為0.35倍、0.36倍和0.34倍;2018年,金華市、紹興市和舟山市城投企業經營活動現金流入量/全部債務指標較低,長期償債指標較弱。

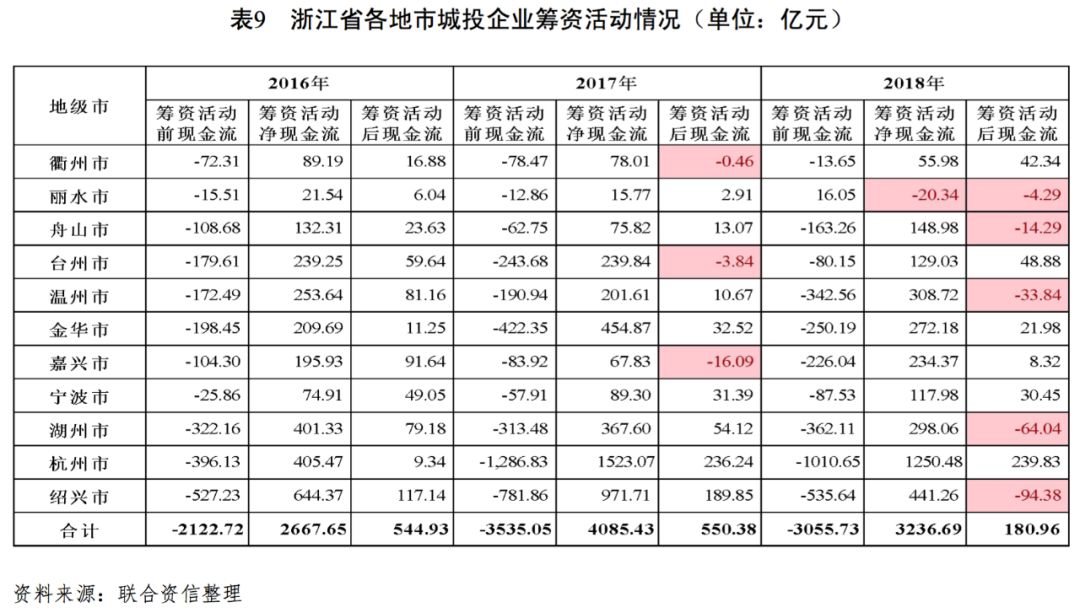

從籌資活動前凈現金流來看,2016—2018年,浙江省各地市城投企業籌資活動前現金流主要呈凈流出態勢,且凈流出規模波動中有所增長,2018年為3055.73億元。2018年,麗水市籌資活動前現金流呈凈流入態勢,但規模較小。

從籌資活動凈現金流來看,2016—2018年,浙江省各地市城投企業籌資活動凈現金流波動中有所增長,2018年合計為3236.69億元,同比下降20.77%,反映出在嚴控政府債務的背景下城投企業凈融資規模的放緩。2018年,麗水市城投企業籌資活動凈現金流為負,城投企業債務規模有所收縮,部分企業可能存在再融資困難的情況,但麗水市城投企業整體債務規模較小,且債務于2023年集中到期,現階段償債壓力不大。

從籌資活動后凈現金流來看,2016—2018年,浙江省各地市城投企業籌資活動后凈現金流均為波動中大幅下降,2018年同比大幅下降67.12%,但仍保持凈流入態勢。2018年,浙江省部分地市城投企業籌資活動后凈現金流為負,城投企業持有的現金較上年有所減少,其中紹興市和湖州市城投企業現金凈流出規模較大,分別為94.38億元和64.04億元。若城投企業持有的現金持續減少,未來面臨的償債壓力將持續加大。

3.浙江省地市財政收入對發債城投企業債務的保障支持能力

城投企業作為地方基礎設施尤其是公益性項目的投資建設主體,其自身造血能力不足,日常經營運轉以及債務償還對地方政府有很強的依賴。本文對浙江省城投企業債務風險分析,主要從地方政府對轄區內發債城投企業有息債務保障支持能力等方面展開分析。考慮到發債城投企業的有息債務在一定意義上為政府隱性債務,本文用地區不完全統計債務來衡量浙江省各地市債務水平。

從地區不完全統計債務規模看,杭州市地區不完全統計債務規模最高,2018年底為7641.60億元;其次為紹興市、寧波市和湖州市,地區不完全統計債務分別為4844.17億元、4429.20億元和3179.59億元;溫州市、嘉興市、臺州市、金華市和舟山市地區不完全統計債務在1000—2500億元之間,衢州市和麗水市均低于700億元。從地區不完全統計債務增長率看,杭州市、溫州市、金華市、舟山市和衢州市地區不完全統計債務規模同比增速在20%以上,湖州市地區不完全統計債務同比增長8.0%,其余城市同比增速在10%―20%之間。從城投企業債務與地區不完全統計債務的比值看,舟山市和衢州市政府債務占比大于發債城投企業債務,其余各地市發債城投企業債務占比均大于政府債務,其中湖州市和紹興市發債城投企業債務占地區不完全統計債務比很高,分別為81.50%和78.20%。

從地區不完全統計債務負擔看,湖州市、紹興市、舟山市和杭州市地區不完全統計債務/GDP超過50%,其中湖州市超過100%,為116.94%;從各地市的綜合財力、一般公共預算收入和政府性基金收入對地區不完全統計債務的保障支持程度看,紹興市、湖州市和舟山市財政收入對發債城投企業債務的保障支持程度低。

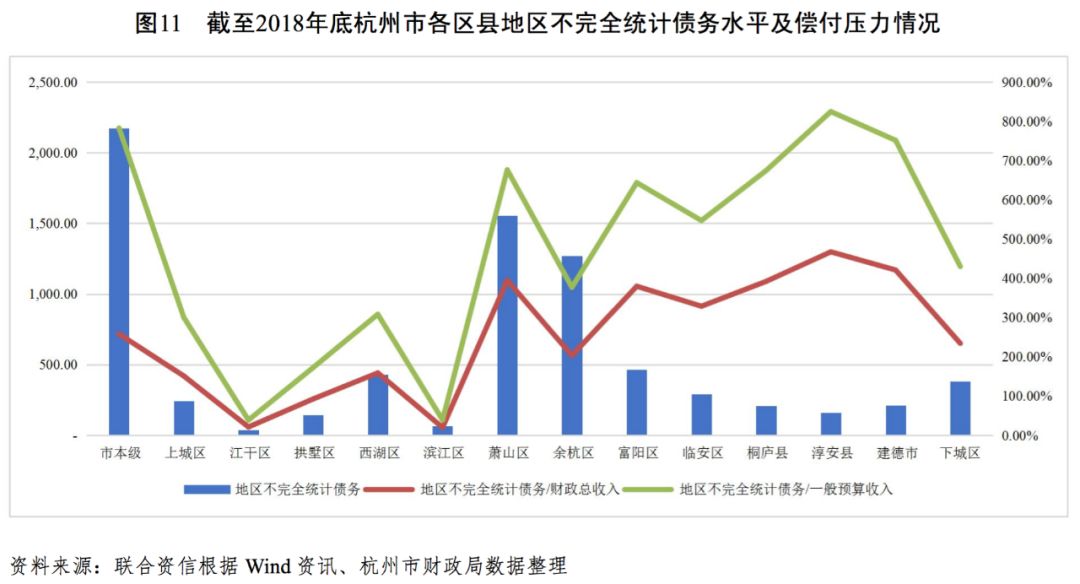

杭州市區縣級城投企業全部債務在浙江省內占比較高,蕭山區和余杭區城投企業全部債務在杭州市內占比較高,建德市和淳安縣地區不完全統計債務占財政總收入比很高。

從債務償付壓力看,與一般公共預算收入規模相比,截至2018年底杭州市地區不完全統計債務占一般預算收入比為418.70%;其中,市本級、建德市和淳安縣較為突出,占比分別為782.85%、751.45%和824.48%,地區不完全統計債務與其地方財政實力匹配程度較低;其次為蕭山區、桐廬縣、富陽區和臨安區,占比均在500%以上;其余各行政區均在平均值以下。與財政總收入規模相比,2018年底杭州市地區不完全統計債務占財政總收入比為221.02%;其中蕭山區、桐廬縣、淳安縣、建德市較突出,占比均超過390%;其次為富陽區和臨安區,占比均在300%以上;其余各行政區均在260%以下。

[1]剔除高速公路運營等市場化程度高的平臺公司,母、子公司均公開發債剔除子公司

綜合看,近年浙江省經濟持續較快發展,其經濟及財政實力長期處于全國領先水平,但省內區域差異分化較明顯;省會杭州市經濟發展水平最高,財政實力最強,未來出現大面積城投企業違約的可能性低,整體償債風險可控,杭州市下轄建德市和淳安縣的地區不完全統計債務占財政總收入比很高;地級市層面紹興市和湖州市的到期債務壓力較大,需持續關注面臨集中償付壓力和區域債務負擔重的地市的城投企業再融資情況和融資成本變化情況、償債規模變化帶來的階段性信用風險以及城投公司向產業轉型過程中可能存在轉型失敗而外部支持減弱的風險。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“tguwgkg”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!