阿爾法工場

阿爾法工場

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:楊子健

來源:阿爾法工場研究院(ID:alpworks)

三人之中,張玉良無疑是最為低調(diào)的那個,除了國資背景外,并沒有給人像王健林、許家印二人那般,時常語出驚人的深刻印象,“勤”、“儉”、“謙”,是張玉良的標(biāo)簽。

但論及瘋狂,張玉良不會輸給任何人。這個現(xiàn)年65歲高齡的上海綠地集團董事長,仍然是地產(chǎn)界的拼命三郎,時常會上演45小時連軸工作的舉措。

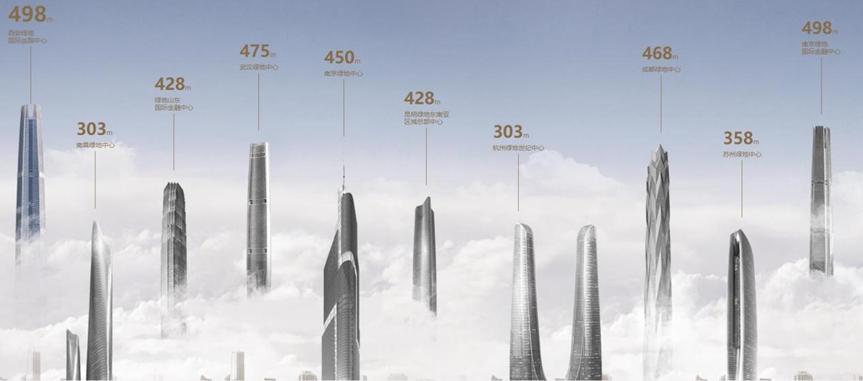

這種瘋狂,也進而延續(xù)到了綠地集團身上。常人提及綠地集團,先入為主的觀念,一定是那個瘋狂蓋摩天大樓的房企。

從總高450米的南京綠地廣場,到636米的武漢綠地中心(后改為475米),目前的世界十大高樓近一半來自綠地。以至坊間賦予綠地集團一個響亮的稱號——“摩天大樓專業(yè)戶”。

除了瘋狂蓋高樓,張玉良也從不會錯過自己能做的任何事情。比如發(fā)展金融、做汽車服務(wù)、開酒店,甚至是挖煤、建地鐵。

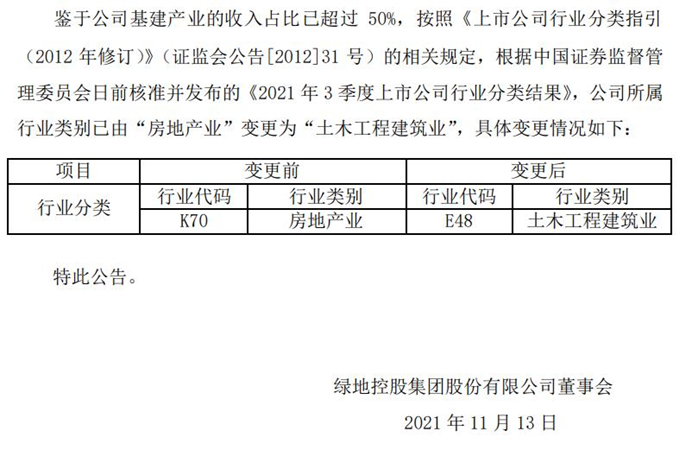

11月12日,綠地控股集團股份有限公司發(fā)布公告稱,公司所屬行業(yè)類別已由“房地產(chǎn)業(yè)”變更為“土木工程建筑業(yè)”。

翻閱綠地的財報,歸因躍然紙上。2020年,公司經(jīng)審計的營業(yè)總收入為4561億元,基建產(chǎn)業(yè)營業(yè)收入為2334億元,占比51.19%;而在2021年上半年,公司營業(yè)總收入為2829億元,基建產(chǎn)業(yè)營業(yè)收入為1574億元,占比55.65%。

正是鑒于公司基建產(chǎn)業(yè)的收入占比已超過50%,根據(jù)《上市公司行業(yè)分類指引(2012 年修訂)》,綠地集團所屬行業(yè)類別已由“房地產(chǎn)業(yè)”變更為“土木工程建筑業(yè)”。

曾經(jīng)表示要分拆基建業(yè)務(wù)上市的上海綠地控股集團,選擇改頭換面并徹底加入后者。這是張玉良迄今為止,最為瘋狂的一場表演。

1992年綠地成立,當(dāng)時還是一家由上海農(nóng)委和上海建委共同注資2000萬成立的綠化公司。此后,綠地抓住了時代的機遇,建設(shè)大型保障社區(qū)、商辦超高層、空港高鐵商務(wù)區(qū)、確立能源為第二支柱產(chǎn)業(yè)、控股城商行并開始布局金融產(chǎn)業(yè)鏈。

綠地集團成為了繼萬科、保利之后,第三家銷售破千億的房企,并在7月份入選《財富》2012世界500強榜單,締造出中國房地產(chǎn)企業(yè)史無前例的一刻。

2015年借殼上市時,綠地的開盤價達到25.10元,市值邁過3000億門檻,超過萬科和新鴻基,成為全球最大的房企。

無論是全球最大房企的頭銜,還是各大一線省市高樓迭起的盛景,均在告訴外界,這是一家專心深耕房地產(chǎn)事業(yè)的超級巨擘。

2004年,綠地僅花費5400萬元,便購得上海寶鋼集團旗下寶鋼建設(shè)60%的股份,而真正有價值的部分,是公司拿到了土木建筑行業(yè)中的7個國家一級資質(zhì)。

在此后綠地集團諸多房地產(chǎn)項目的延展線中,時常可以看到寶鋼在基礎(chǔ)設(shè)施工程項目中的身影,這段鮮為人知的經(jīng)歷,算是綠地在建筑工程領(lǐng)域的小試牛刀。

2015年,綠地提出了“一主三大”的戰(zhàn)略,“三大”之一即為大基建,綠地“土木人”的身份正式亮相于公眾的視野。

自此,公司開啟了并購省級建工企業(yè)之路,利用國企混改的方式,綠地陸續(xù)將貴州建工(12億)、江蘇建工(9.63億)、西安建工(10.7億)、天津建工(14.8億)、河南工程局(8億)、廣西建工(35.76億)、上海水利工程集團(未公開)等納入麾下。

但張玉良的真實目的不止于此,公司通過收購地方建工企業(yè),成功建立起與地方政府根深蒂固的合作關(guān)系,這對無論是地產(chǎn)還是基建,各項業(yè)務(wù)拓展的作用舉足輕重。

2020年4月,綠地控股全新組建了綠地大基建集團,具有國家認(rèn)定的建筑施工總承包特級資質(zhì)7項,市政公用工程施工總承包特級資質(zhì)2項,建筑施工總承包一級資質(zhì)18項,市政公用工程施工總承包一級資質(zhì)16項。

此時的綠地控股已不可同日而語,“綠地大基建”成為國內(nèi)第八大基建企業(yè),而位于前列的,是中建、中鐵、中鐵建、中交,這類中字頭的巨無霸央企。

在2015年綠地集團上市之際,公司貴為世界第一大房企。而這一年,具有極為特殊的歷史背景,被視為中國全面深化改革的關(guān)鍵年。

大潮涌動,風(fēng)生水起,幾個關(guān)鍵詞成為了彼時地產(chǎn)行業(yè)的熱門標(biāo)簽:地產(chǎn)金融、互聯(lián)網(wǎng)+、服務(wù),它們沖擊著傳統(tǒng)的房地產(chǎn)行業(yè),并為發(fā)展中的開發(fā)商提供了多元化的融資渠道。

當(dāng)然,這也幫助綠地集團開辟出了一個全新的市場。借此東風(fēng),張玉良上演了一場豪賭,綠地上市即開始改革。

除了老本行房地產(chǎn)業(yè)務(wù),公司同樣不遺余力地在大基建、零售、汽車、金融等多個板塊,企圖利用多元化發(fā)展,進一步鞏固自己的市場地位。

這無疑會引來市場對綠地的種種質(zhì)疑,“公司剛當(dāng)上地產(chǎn)龍頭,后面有萬科、恒大緊追不舍,暫且立足未穩(wěn),就想著吃著碗里瞧著鍋里的。”綠地的腳步,在市場分析師的眼里,似乎邁得有些過大。

但事實證明,張玉良還是賭對了,公司在多元化業(yè)務(wù)的發(fā)展上大獲成功,營業(yè)收入、凈利潤等核心指標(biāo)均呈大步增長的趨勢,而公司也連續(xù)多年成為世界500強的企業(yè)。

但是,綠地的精力終究有限,賴以生存的房地產(chǎn)板塊逐漸掉下隊來,排名從榜單首位掉落至10名左右。

與此同時,公司還一度陷入現(xiàn)金流斷裂的傳聞,不僅多個工程、地產(chǎn)項目出現(xiàn)欠薪罷工的驚天丑聞,甚至原本計劃成為中國第一高樓的武漢綠地中心,也間接因此從636米降為475米,深受其害。

一邊是連續(xù)多年世界500強的金字標(biāo)簽,一邊卻不得不面對多個項目暴雷停工的尷尬,綠地的多元化發(fā)展之路,可謂福禍共存。

當(dāng)時間來到了2019年,綠地集團的負(fù)債,和眾多頭部房企相同,“順利”破萬億。中國的房地產(chǎn)市場雖有一系列調(diào)控政策陸續(xù)出臺,但市場仍然散發(fā)著余溫,大多房企依舊在進行著無序的擴張。

通過綠地2018、2019年的報表可知,房地產(chǎn)業(yè)務(wù)和基建業(yè)務(wù)均沒有達到占比超過50%的業(yè)績,雖然兩年間房地產(chǎn)營業(yè)收入占比略高于基建營業(yè)收入,但實則相差無幾。

這一切,似乎盡在張玉良的掌控之中,地產(chǎn)業(yè)務(wù)和基建業(yè)務(wù)就像天秤的兩端,一端稍加用力,天秤的平衡將隨之傾斜。

2020年,綠地剔除預(yù)收款后的資產(chǎn)負(fù)債率84.1%;凈負(fù)債率為139.2%;現(xiàn)金短債比為0.97。三道紅線均踩,處于“紅檔”企業(yè)。

即便是在2021年11月1日,第二道紅線(凈負(fù)債率指標(biāo))轉(zhuǎn)綠后,綠地仍無法擺脫第三道紅線的約束,這大大阻礙了公司的融資通道。

一年后,隨著2020年報、2021半年報的數(shù)據(jù)變化,基建營業(yè)收入占比連續(xù)超過50%,綠地正式完成了從房地產(chǎn)業(yè)到土木工程業(yè)的轉(zhuǎn)身。

這也意味著,評級機構(gòu)需要用建筑行業(yè)的標(biāo)準(zhǔn)對公司進行重新評估,綠地巧妙的擺脫了政策對房企融資的約束,也間接改善了自己信用評估的預(yù)期。

可以預(yù)見的是,在精明的張玉良背后,無數(shù)的政商圈投融界大佬早已看破紅塵,做好部分公司業(yè)務(wù)包裝重組的準(zhǔn)備。當(dāng)項目穿上土木建筑工程的馬甲,綠地集團原本步履蹣跚的體內(nèi),曲線輸血的戲碼將多次上演。

截至2021年6月30日,公司大基建板塊在建項目總金額為10479億元,其中房屋建設(shè)業(yè)務(wù)7605億元,占比73%;基建工程2366億元,占比23%。

誠然,基建業(yè)務(wù)中的房地產(chǎn)項目,和傳統(tǒng)的房開項目存在本質(zhì)的不同,但背后的旁門左道,足夠引起人們的無限遐想。

隨著大基建之路漸入佳境,市場上有一種聲音認(rèn)為,土木工程建筑業(yè)是房地產(chǎn)商的下一個落腳點,綠地為其他房企做出了成功轉(zhuǎn)型的示范性樣本。

熟悉張玉良的人都知道,這個65歲的國企董事長,出身于上海公務(wù)員體制內(nèi),是維護政府關(guān)系的一把好手。

有人曾經(jīng)這樣評價,“張玉良幾乎沒有性格,他與國企打交道是一個面孔,與政府打交道是一個面孔,與國際公司、民企打交道又是一個面孔。”為了企業(yè),他幾乎可以做任何事情,能夠委曲求全。

“做政府想做的事情”幾乎在一時之間,成為了張玉良在各大公眾場合中的口頭禪。正因此,張玉良被外界譽為“新紅頂商人”。

而與政府保持密切合作,也成為了綠地的行事法則之一,公司做綠化、做保障房、做公建、做城市配套,與政府保持了高度同步。

當(dāng)然,上海綠地集團本就隸屬于上海市國資委、上海市城投。這一特殊的身份,使得綠地在獲取市政工程的各路資源上,存在著天然的近親。

而在公司的體系中,我們也可以清楚的看到,綠地大基建集團旗下的各類子公司,與地方國企錯綜復(fù)雜、股權(quán)交織的背景關(guān)系。這種深厚的政府關(guān)系,也直接推動了綠地能夠深耕基建業(yè)務(wù)并依此成功轉(zhuǎn)型。

大型企業(yè)與政府之間密切的關(guān)系,往往是推動事件順利進展的秉要執(zhí)本,間接解釋說明了綠地為何總能審時度勢,走走停停,在關(guān)鍵的時間節(jié)點上演懸崖勒馬的好戲。

這顯然是其他民營房企與綠地之間無法逾越的鴻溝。更何況,基建工程領(lǐng)域的天下,早已被超大型的央企巨擘牢牢占據(jù)。

基礎(chǔ)項目開發(fā),主要包括軌道交通,機場,港口,橋梁,通訊,水利,房屋等,是一切企業(yè)、單位和居民生產(chǎn)經(jīng)營工作和生活的共同的物質(zhì)基礎(chǔ),與房地產(chǎn)開發(fā)項目在操作流程、項目立項、規(guī)劃審批、方案設(shè)計、稅收等方面截然不同。

正因此,相對單純的房地產(chǎn)開發(fā)業(yè)務(wù),基建業(yè)務(wù)前期墊資大、項目回款周期長,收益甚微,會嚴(yán)重拖累房企的盈利狀況。

2018、2019、2020、2021半年報的數(shù)據(jù)指出,公司房地產(chǎn)業(yè)務(wù)的毛利率為27.01%、27.58%、26.39%、23.19%,而同期的基建業(yè)務(wù)毛利率為3.72%、4.31%、4.56%、5.06%,差距顯著。

本就資金面不健康的民營房企,倘若盲目的扎入基建工程,無異于從黑暗中,再次掉進無盡的深淵。

無論是恒大、華夏幸福、新力這類千億房產(chǎn)巨擘的接連倒塌,還是花樣年、當(dāng)代置業(yè)此類“猥瑣發(fā)育”百強房企的改弦更張,讓市場已成驚弓之鳥。以至于佳兆業(yè)、陽光城這類拒絕躺平為之一搏的房企,也一瞬間置身于輿論效應(yīng)的烏云之中。

房企的運營邏輯驟變,當(dāng)大錢變成小錢,快錢轉(zhuǎn)為慢錢,即使是諸如萬科這類具有國企背景頭部房企,也被迫再次高喊“節(jié)衣縮食”籌備過冬.

舊制度正向新世界逐漸變遷,對房企而言,收縮戰(zhàn)線、手握余糧伺機而進,無疑是最為理性的選擇。

雖然近期連續(xù)數(shù)天股市地產(chǎn)板塊的報復(fù)性反彈,如期回應(yīng)了雙十一前夜金融政策的進一步松動,但活下去的難題,依舊困擾著大多的地產(chǎn)開發(fā)商。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“阿爾法工場”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 大象轉(zhuǎn)身, 綠地轉(zhuǎn)做“土木人”的秘密