愉見財經

愉見財經

更多干貨,請關注資產界研究中心

作者:愉見財經

來源:愉見財經(ID;fish-finance)

01

尋找“零售新王”

從以一卡通替代存折進入零售1.0,到重視財富管理、實現客戶分層經營的零售2.0,再到全面數字化轉型的零售3.0,招商銀行跨越三個零售戰略時代,一路踩準先機,成為國內商業銀行的零售標桿,如今已形成大財富管理格局。

2016年底,謝永林回歸平安銀行,舉起零售改革大旗,再造這家因并入深發展而在彼時有著濃厚對公業務色彩的銀行,直到今天已將平安帶上零售銀行第一梯隊的軌道上。助推平安銀行三年再造新零售的是兩大核心武器:擁抱集團、科技賦能。

相應的,平安銀行股價直到2017年上半年都還在蟄伏期,當零售戰略效果初顯,股價從谷底拔地而起,今日股價已是當時的2.5倍。

談屬性,零售業務受經濟波動影響相對較低,資本消耗又較輕,可以成為銀行業穿越周期的“壓艙石”;談未來,共同富裕與財富管理的大時代大幕已然開啟,那將是銀行業的又一個增長極,但機會只留給有準備的機構。因此,靈敏的資本市場從來都偏愛給零售業務更強的銀行以更高估值,上市銀行PB早已結構性分化。

然而就像馬克吐溫說的,歷史不會重復,卻可以出現驚人相似。就好比,我們誰都無法回到十幾年前去重新研究招商銀行投資機會,但,機會可以在第三家銀行的身上重復——

全系上市銀行中是否存在這樣一張標的?

1.他們已經站在一個足夠高的起點,就像一場撐桿跳,已經完成了前序助跑,勢能清晰且鉚足了勁兒,正站在起跳點上;

2.全行全集團上下通力,下了堅定的戰略決心,瞄準了上方要夠到的目標;

3.最最關鍵的是,他們手上要有足夠好、乃至獨一無二的資源稟賦,就像是手握撐桿跳的“桿”。

這一跳,勢必更高!

當“愉見財經”比照著這三點去尋找發現,中信銀行(601998.SH),有著最接近的面貌。

零售銀行業有一句話,叫“春耕秋收”,它不像是對公金融那樣資源到位就立竿見影,它需要播種耕耘,跨期收獲。

當“批發之王”走向“零售新王”,當中信銀行咬定青山要以財富管理帶動零售深度轉型,他們播撒了怎樣的種子、積蓄了怎樣的能量、布局了怎樣的大招?下文進行詳解。

02

或許是因為“批發之王”的形象太深入人心,很多人或許沒有注意到,中信銀行的零售業務其實本就是第一梯隊中的佼佼者,部分重要指標在股份制銀行同業中數一數二。

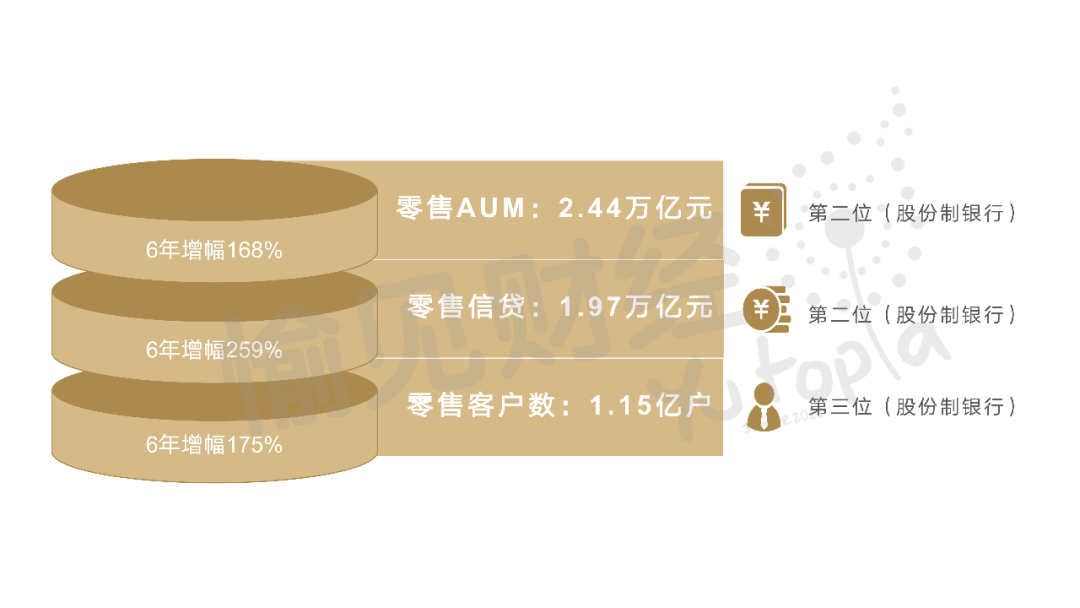

以衡量零售必看的AUM(資產管理規模)為例,根據該行剛剛發布的半年報,截至6月末,中信零售AUM余額2.44萬億元,這一指標在全系股份制銀行中(可比口徑下)位居第二位;零售信貸余額,6月末數據1.97萬億元,同樣位列股份制同業第二;零售客戶數,6月末數據1.15億戶,位居第三。

換個角度,再看發展勢能。6年前中信銀行提出零售的“四三三”戰略,已經帶動了零售基底完成了“助跑”階段,勢頭明顯:零售AUM,6年增幅168%,亦即年復合增速17%;零售客戶數,6年增幅175%;零售信貸余額,6年增幅259%,年復合增速更是高達23%。

再來看零售細分條線。“愉見財經”最大的感慨是,中信像個三好學生那樣各方面均衡發展,作為“全功能”零售銀行,在財富管理、私人銀行、信用卡、出國金融、老年金融、汽車金融、基礎存貸結算業務等方面,非但沒有弱項,還在多個細分市場享有領跑優勢。

比如,出國金融和老年金融一直是中信銀行的招牌特色;在私行方面,中信的客戶數位列股份制同業前三,其中家族信托業務規模及增量雙雙保持同業領先;再舉具有差異化優勢的信用卡板塊為例,中信信用卡有效客戶數和貸款余額均位列股份制同業第三,上半年信用卡新增貸款超過了大部分國有大行;在出國金融特色的加持下,中信信用卡的商旅客群規模穩居同業第一,由此若要看信用卡年費收入,中信也是位列同業第一的,持卡客群質量可見一斑。

底子好,勢頭好,業績就好。上半年中信銀行零售業務實現營收383.16億元,占全行營收38.94%;其中零售非息收入111.75億元,在全行非息收入占比已達40.47%。

看勢能,中信零售業務的營收、非息收入近6年復合增速均超20%,2020年零售營收規模已經是2014年的3.1倍,在全行占比提升19個百分點;零售非息收入規模為2014年的4倍,全行占比提升27個百分點。

展望未來,中信銀行翹首望向了更高的零售目標。當財富管理的大時代奔涌而來,中信正在舉全集團之力,謀劃一盤大棋;中信銀行將財富管理作為其零售重要戰略,將打造“客戶首選財富管理主辦行”。

高目標的背后是頂配的資源,中信集團派出的,不是一艘金融旗艦,而是橫跨銀證保信的一整支旗艦艦隊:中信證券、中信建投、中信信托、華夏基金、中信保誠人壽、中信保誠基金等集團內公司,在他們各自領域的行業地位不亞于中信銀行,甚至有些是行業的頭部機構。

去年底,集團層面的“中信幸福財富”品牌全面升級。對中信集團而言,這是統一的財富管理品牌,提高集團在財富管理領域的綜合競爭力;對居于整個財富管理板塊核心位置的中信銀行而言,他們已將資源傾斜,并立下了“零售業務在2023年成為盈利第一大板塊”的軍令狀。

三年,以財富管理為馬,中信銀行零售再上新征程。

03

無器械協助的普通跳高,世界紀錄是2.45米,而撐桿跳高的世界紀錄是6.16米,其中2.5倍的差距就來自于支點和杠桿的作用。

中信零售的邏輯同樣如此。要成為“客戶首選財富管理主辦行”,要將零售對盈利貢獻度超越“批發之王”的對公業務,對于這些高目標,中信零售既靠好底子,更靠——手上有“桿”、能帶來杠桿效應。

對標起點同樣偏于對公業務的平安銀行,他們曾經的“三年再造新零售”緣何成功?殺手锏之一,就是“擁抱集團”,尤其是,依托壽險百萬大軍、全集團上億的個人金融客戶、3億的互聯網用戶、豐富的金融場景。

人有我優。“擁抱集團”、協同金融,不也是中信銀行的一手好牌么?中信銀行背靠的中信集團,是國內首批申請金控牌照的機構之一,集團層面的C端客戶“優享+”平臺截至6月末注冊用戶已累計超過1.24億,引入聯盟成員企業32家,導流至各子公司流量累計近3200萬人次,平臺自身訪問量達6億。

從既有業務拉動情況來看,集團零售協同后,最直觀的是,上半年中信銀行代銷集團子公司產品達449億元,同比增幅104.66%。

如果平安將信托與銀行的財富管理業務在產品和客戶服務層面打通協同而釋放大量產能,中信的做法顯得更徹底,他們構建的財富管理大平臺,是在集團層面就形成“一個中信、一個客戶”原則,實現統一賬戶、統一配置、全面資管、渠道融合、科技驅動。

而在最基礎的賬戶層面,就是以銀行賬戶為基礎打通C端客戶,實現集團內客戶統一管理,我們可以想象未來會形成一個客戶一個資配視圖,多個產品、多個服務人員、乃至多個集團內公司綜合服務,而整套服務是一體化的,彼此續接斷點、彼此協同共享——

一起完成“客戶旅程”的流暢服務,以此形成一整套客戶全生命周期價值管理。

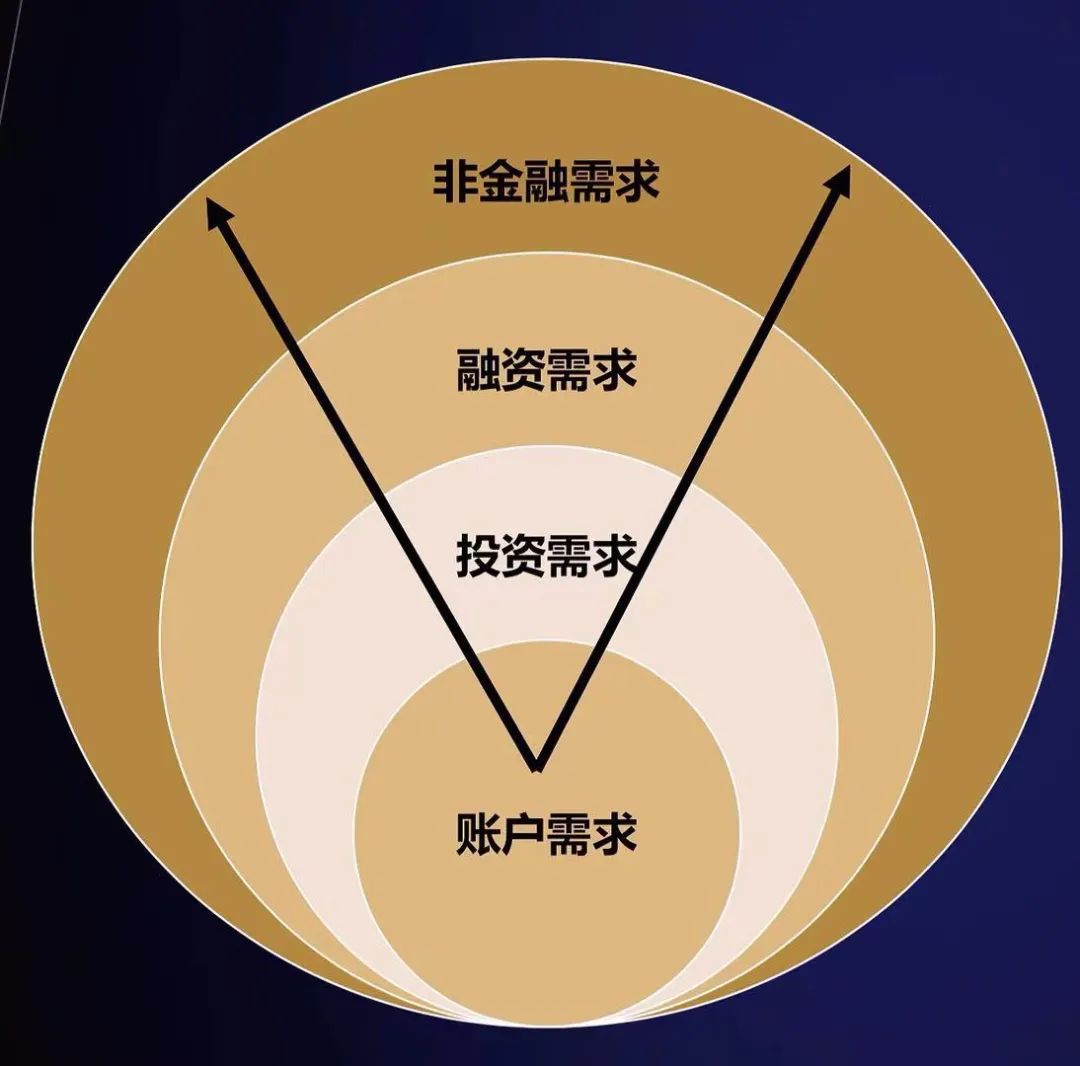

“愉見財經”再給大家進一步打開想象空間:當把中信銀行放到整個中信集團一體化的財富管理框架中觀察,會發現這是一套既可“開源”又可“閉環”的體系:

1)對于獲客和展業而言,可多平臺、多場景開放和開源;

2)對于服務和管理而言,又是客戶、底層優質資產、貨架能力、渠道可形成閉環的體系。

——以此形成在財富管理領域最具核心競爭力的:價值循環鏈。

業內常說,招行的零售有三大要訣:內建平臺、外拓場景、流量經營,并已形成全產品、全渠道、全客群的經營體系。對標招行,中信的架構與戰略與之高度相似、乃至在集團賦能上更勝一籌。接下來要看的,就是集團內各公司各部門如何打通豎井壁壘乃至考核體系做到“真協同”,以及經營客戶和流量的細功夫了。

業內標桿招行也有著財富管理價值循環鏈的優勢,因此在今年初的一場業績發布會上,當有分析師問及招行已是上市銀行同業中最高估值者時,招行的管理層自信回應,當該行走向大財富管理,它的估值應該對標國際上的財富管理機構,而不是商業銀行。

這句判斷,放在未來“撐桿跳”成功后的中信大財富管理身上,亦將適恰。

第二根“桿”:公私聯動

行業里,不是家家銀行都有對公金融與領先的機構客戶平臺優勢的,因此,把“批發之王”的獨特優勢轉換到零售和財富管理的視野里觀察,那就意味著:獲客寶藏、場景寶藏、優質資產寶藏!

招行的客戶沉淀和始終穩定的低息資金是哪里來的?除了早年領先的卡產品外,很多人都會提及一項法寶:做大零售代發。代發業務是讓很多中小銀行無比艷羨卻又無門可入的領域,而這點,卻是“批發之王”中信銀行的天然優勢。

因為企業客戶多,代發的合作基礎就大,獲客優勢也更強。資源優勢同時需要好產品來承接,由此我們看到中信銀行再度優化升級了“開薪易”開放代發平臺,推出智能人事、智慧辦公領域的六大生態服務。在“公私聯動”的打法下,今年上半年代發業務明顯上量,截至6月末,中信銀行實現有效代發工資個人客戶數1001.04萬戶,較去年同期增長88.13%;有效代發額3129億元,同比增長59%。

此外,中信銀行還有著領先的機構客戶平臺,多年來聚焦財政、社保、交通、醫療、教育等民生行業,政府機構存款規模行業領先。這些也都可作為獲客場景深度開掘,成為與C端資源轉化的利器。

對公業務強,還有一大好處,那就是服務過企業經營者、管理者更多,中信天然更懂得這一客群的需求,有些甚至是打了多年交道的合作伙伴。基于此,中信可以提供對個人定制化的“公私聯動”金融,乃至依托商旅、出國、養老、康養等優勢平臺的非金服務,由此,這一客群,不也是中信私人銀行的潛在客戶嗎?

中信銀行已經行動起來,私人銀行部聯合公司銀行部初步構建跨條線“公私互轉”機制,截至6月末,公轉私方面提升高凈值客戶近600名,提升管理資產21億元;私轉公方面,新開及提升公司客戶233戶。

中信在對公領域,還有著業內領先的投行業務。跳出中信本行的框架進入集團協同平臺,還有著中信證券、中信建投等券商保薦業務巨頭,這些都是財富管理所稀缺的資本市場獲客場景。

事實上,“公私互轉”以來,調度這些平臺機制,聯動投行部采用項目制推動,私人銀行部門已挖掘重點項目95個,累計為超過500名上市或擬上市公司高管提供服務。集團協同實現交叉銷售249億元,計劃完成率63.5%,超過全年序時進度。

如上文所及,大財富管理時代的核心競爭力已經不止于獲客和渠道,更是同時掌握稀缺的優質資產,從而形成內生價值循環鏈條。在田惠宇行長的帶領下,招行從零售獨大走向了公私兩翼齊飛,同樣具有業內領先的投行能力,也助力招行在大財富管理時代擁有了寶貴的資產能力。

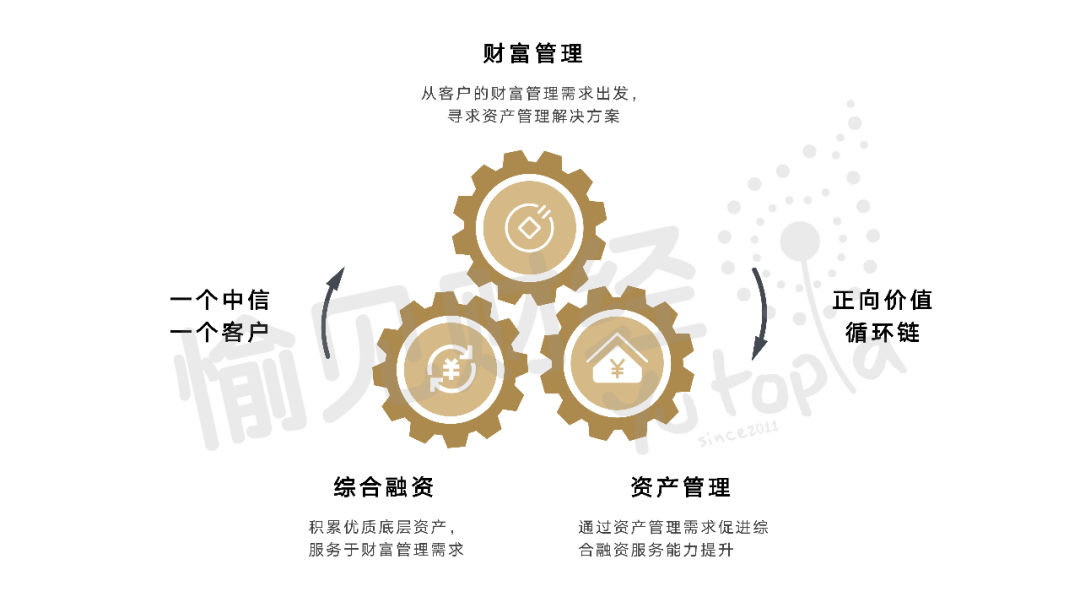

在對公資源與投行業務的領先程度上,中信行業地位穩固,在部分領域甚至媲美大行。如今,煥上“一個中信、一個客戶”的視角重新梳理公私資源并協同,亦可構建出獨具的“財富管理+資產管理+綜合融資”正向循環價值鏈:

從客戶的財富管理需求出發,尋求資產管理解決方案;

通過資產管理需求促進綜合融資服務能力提升;

積累優質底層資產,服務于財富管理需求。

切出細分客群進行針對性的長期經營,這一策略似乎是在近幾年才格外流行了起來,標志著各家銀行零售業務條線從“跑馬圈地”進入了“精耕細作”。

殊不知,在中信銀行,這樣的細分客群經營已經進行了十數年、甚至二十多年,并形成了出國金融、養老金融、汽車金融、以信用卡業務作為切口的商旅客群服務等一系列“金字招牌”與特色產品體系。

說“出國金融”是中信銀行的又一張名片,不為過吧?中信銀行有著美國簽證代繳費、代傳遞和英國簽證“如意簽”的獨家服務優勢,在此基礎上,他們還加強與各使館的合作以及特色簽證業務的開發,并貼合著出境客群的需求進行深耕,開發了一系列產品服務,包括創新的結算便利特色化產品、創新便利化結算產品、外幣業務、出國金融權益體系等。

目前,依托與美國、英國、澳大利亞等8家大使館或簽證中心長達20余年的簽證代繳費、護照返還等領域合作,中信銀行已累計服務2200萬簽證客戶,同時中信的外幣理財、結售匯、跨境匯款等業務在同業內均有一定優勢。中信銀行率先上線出國金融開放平臺,通過專屬APP、小程序,整合推出出國金融“FAVOR優享計劃”,今年上半年上線“出國-聯云”獲客項目,已接入200余家留學機構。截至6月末,已累計優質的出國金融客戶823萬戶,管理資產1.1萬億,出國金融成為中信銀行財富管理業務的獨特“發力點”之一。

養老金融同樣如此,中信銀行歷經多年深耕,形成了完整的“幸福+”老年客戶服務體系,在產品層面,能夠根據客戶不同生命周期養老投資需求推出個性化產品配置方案;在服務方面圍繞財富、健康、學院、優惠、舞臺、傳承六大模塊,打造健康銀行、公證養老、三公里商超優惠、線上課程等爆款服務,全面滿足老年客戶的金融+非金融需求。

這樣長期而有粘性的細分客群,就是客戶基礎,亦可為中信財富管理的撐桿起跳形成推力,當這些細分客群交織新零售戰略的協同和開放,又可形成乘數效應。

比如,養老金融的“幸福+”逐步建立了開放服務生態體系,新金融產品方面,借助中信集團優勢,精選中信證券、中信建投證券、中信保誠人壽、中信信托、華夏基金等機構的金融產品;在“健康銀行”模塊中,又深度聯動阿里健康、微醫等頭部線上醫療機構,提供名醫解答、極速問診、健康講座等內容;“公證養老”模塊中,更是整合了206個城市2000余家律師和公證處,合作律師和公證員超過12萬人。

中信零售“道術器”

術以立策。從6年前的零售“四三三”戰略,再到當前構建以“大財富”為主體的集團協同配合戰,中信的零售戰略,有格局、有策略、有定力。

其實,做零售如同長跑,比其它條線更需要戰略定力。總行班子調整穩定后,現任行長方合英,是一路在這家銀行深耕了25年的“老中信”,25年來從支行基層到分行領導,再從分行一把手走到總行高管,方行長是中信體系里成長起來的干部,業務扎實、根基穩固。總行班子補充的新鮮血液,則都是年富力強的“70后”干部。

道以尋遠。道的本意其實是“規律”,而零售的規律從來不是比拼陣仗、也無法靠資源一蹴而就。中信銀零售銀行部相關負責人曾跟我們交流,中信所認知的零售其實是一種“耕種”,是以用戶價值為中心,再造業務流程、產品體系、服務模式;是他們在后臺打通豎井通力合作,在客戶手上才會有一個整體的方案、一個中信的品牌;是關注一個又一個客戶的需求,耕種一顆又一顆的人心。

全新升級的“中信幸福財富”不僅僅是一個多維度的財富管理體系,它還標志著一種服務的內涵與品質:從客戶的健康呵護、尊享出行、留學深造、家庭陪伴等各個層面。

“中信幸福財富”,服務始于財富,但不止于財富;為客戶持續創造價值,而不是一次性價值;它還是,為客戶提供“有溫度”全覆蓋的一種長期陪伴。

此外,和國內財富管理領先的同業們一樣,中信銀行也注重科技投入,積極提升數字渠道的智能化服務能力,以期進一步提升服務效率和客戶體驗。

大道至簡,其實就是分管零售副行長呂天貴在中期報告業績發布會的那句話:以客戶價值為導向,永遠站在客戶的角度,堅持做正確的事。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“愉見財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 中信零售銀行:站上“撐桿跳”的新起點