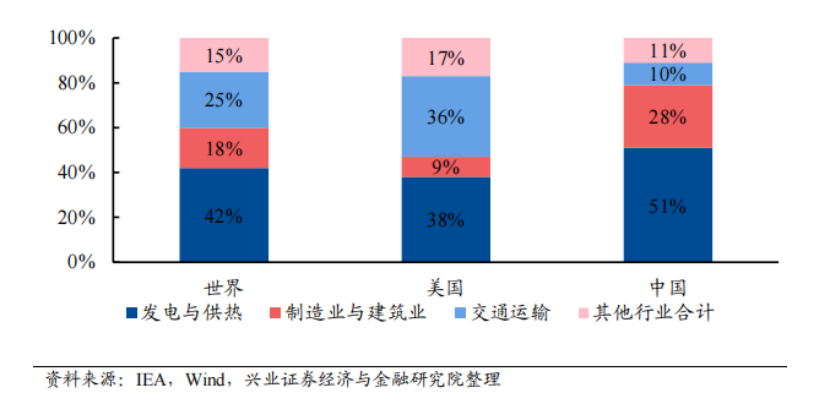

供需關系是正確答案,但不是唯一的答案。石油長期以來一直被定義為核心戰略資源,世界各國對石油的爭奪從未停歇。

作者:滕宇

來源:阿爾法工場研究院(ID:alpworks)

能源是工業的命脈,工業是國家經濟的基礎。

自工業革命以后,石油成為了工業發展的血液,成為最重要的能源。

石油長期以來一直被定義為核心戰略資源,世界各國對石油的爭奪從未停歇。自上世紀80年代開始,石油儲量極為豐富的中東,成為了現代史最不太平的區域。兩伊戰爭、海灣戰爭、阿富汗戰爭、伊拉克戰爭、利比亞戰爭。挖掘戰爭爆發的背后原因,不得不承認的是均與石油高度相關。并且,戰爭直接影響到了能源價格。而近期的俄烏緊張局勢同樣如此。

2/24日,普京宣稱在頓巴斯地區進行特別軍事行動。受此影響,天然氣盤中迅速飆升,被視為“歐洲天然氣價格風向標”的荷蘭TTF天然氣期貨價格較前一個交易日暴漲25.72%,漲幅甚至一度超過35%。

更令人擔憂的是能源漲價所引起的連鎖反應,逐步從能源企業傳導到制造、化工、食品加工等企業。能源價格的上漲將勢必擠壓利潤,可能導致部分工廠不堪成本壓力,宣布減產或停產。

對國家經濟的發展,社會的穩定,民眾的生活造成極大影響。本次價格大幅上漲的直接原因顯然是俄烏軍事沖突升級,西方國家紛紛對俄采取更多制裁措施,這就包括關停“北溪2號”天然氣管道項目。要知道“北溪2號”產能超過2020年歐洲天然氣需求的10%,若“北溪2號”無法向歐洲供氣,將大幅提升歐洲天然氣需求端的壓力。日前,俄羅斯前總統、現任俄羅斯安全委員會副主席的梅德韋杰夫在推特上就不無強硬地表示,這將導致歐洲天然氣價格飆升至每千立方米2000歐元。而這個價格是接近現階段天然氣價格的兩倍。俄羅斯官員顯然有底氣說出這番硬氣的講話——歐洲是俄羅斯天然氣的主要買家之一,尤其是德國一半的天然氣供應來自俄羅斯。

而自去年下半年以來,歐洲已經屢次面臨著創紀錄的天然氣價格,各國政府正祭出大量資金試圖緩解天然氣價格上漲對國家帶來的沖擊。卡塔爾的能源部長Saad al-Kaabi的表態更加增添了這種擔憂。“我認為俄羅斯提供的天然氣占歐洲供應量的30-40%。沒有任何一個國家可以取代這樣的供應量,靠液化天然氣運輸供應也無法做到這一點,”Kaabi在多哈舉行的一場天然氣行業會議上指出。

據觀察者網最新消息,俄新社發布了一條新聞“德國不排除北溪二號在不被認證情況下投產”,不久后俄新社重新修改了標題:“德國不排除將在不被允許下投產北溪二號。”

先不論此新聞撲朔迷離之處,關鍵的一點是“北溪2號”項目是從俄羅斯出發,繞過烏克蘭然后經波羅的海直達德國的天然氣管道。另外一點是預計俄羅斯每年可以向德國運輸550億立方米天然氣。可以肯定的是“北溪2號”項目如果建成對德國在歐盟的影響力將進一步增強。辛苦耕耘十余載,耗資百億歐元的項目如此付之流水,相信各方均會心有不甘。歸根結底,回到事物的本質上。本篇報告主要探討的內容是天然氣的漲價局面是如何形成的,漲價的底氣能持續多久,在這條產業鏈上,誰是真正的受益者。天然氣價格的暴漲的根本原因,可以歸結為八個字:需求高企,供給不足。在雙碳背景下,減碳的最核心環節就是發電端。在此前提下,世界各國均大力發展清潔能源來替代傳統能源,其中的代表技術就是風電和光伏。在風光發電掀起來的新能源替代火電的浪潮中,問題同樣存在著。一方面,光伏、風力發電的穩定性及傳輸不如人意,需要打造儲能、特高壓的發電產業閉環。另一方面,以我國為案例,隨著經濟的不斷發展,用電量日益增加。就目前情況來看,光伏和風電仍處于發展階段,發電的主力輸出還是火電。可是,使用火電來增加發電量雖然可行但卻和碳減理念發生矛盾。在新能源短期無法替代火電的事實下,電力需求無法得到滿足,急需找到其他能源來完成碳中和的過渡時期。而能承擔這個重任的非天然氣莫屬,天然氣作為化石能源中最為清潔的能源形式,其釋放單位熱量的碳排遠低于煤炭。比起光伏、風電等新能源形式,天然氣又具備可實現全天候不間斷供給的特點。因此,在各國實現碳達峰、碳中和進程中,天然氣將發揮重要的過渡作用。從單位燃料熱值來看,天然氣與煤炭相近,是供熱和工業領域替代煤炭的理想選擇。以單位能源所產生的碳排放數量(碳排放系數)來算,煤炭碳排放是石油的1.29倍,是天然氣的1.69倍。推行“煤改氣”,相當于減少碳排放約41%。通過替代煤炭,天然氣對加快實現碳達峰這一目標大有可為。

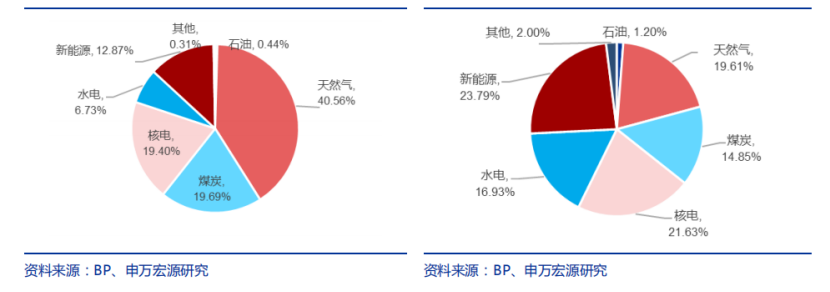

故此,世界各國紛紛采取了天然氣替代煤炭發電的技術變革。2020年,美國和歐洲總發電量中,天然氣占比分別為40.56%和19.61%,煤炭占比分別為 19.69%和14.85%。可以明顯看出天然氣已成為發電端的重要環節,同時也說明了天然氣需求的增長來源是發電端。

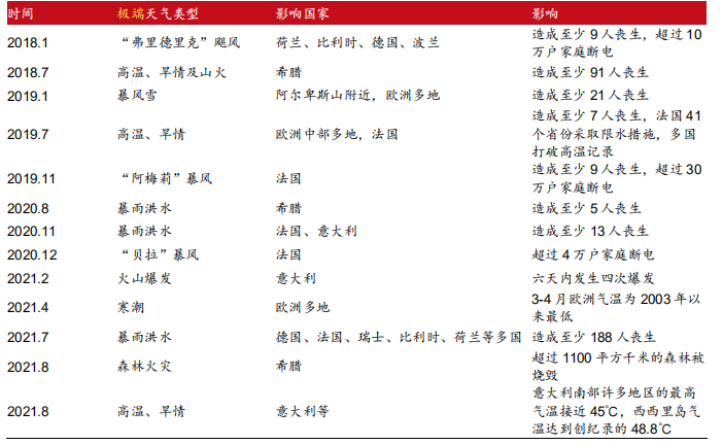

從上圖還可以看出歐洲的新能源發電占據了23.79%的比例。上文提到由于光伏、風電等新能源發電均存在發電量不穩定的問題。這時候天然氣便作為備用能源,通過地下儲氣庫和LNG接收站兩種方式來進行調峰。這也從一個層面說明了天然氣在歐洲能源結構中的重要性。此外,環境問題日益嚴重,極端季候情況開始頻發。產生的影響是一方面對天然氣的需求再度上升,另一方面環境逐步惡化使得碳減的需求更加迫在眉睫。故此,歐盟將2030年氣候減排目標由40%提高至55%,加速實現碳中和。以德國為例,提出在2045年實現碳中和,比原計劃提前五年。但是在提速后碳配額總供應明顯不足,使得碳價攀升至每噸50歐元左右,電力公司大力推進煤改氣,大大加劇了天然氣的需求。此外,歐洲開始全力發展新能源的同時對能源結構進行了調整。

德國在明年預計要關閉最后三座核電站,成為西方工業大國里第一個全面棄核的國家。即便棄核會造成1.7萬億歐元的經濟損失也在所不惜。(核污染、核泄漏、民聲、核電調峰等問題促使德國棄核)

德國的政策也極大影響了歐洲其他國家。同樣計劃放棄或縮減核能的還有瑞士、比利時、西班牙和法國。法國作為全球核電大國,計劃在2035年前,把核電占比從目前的75%降為50%。

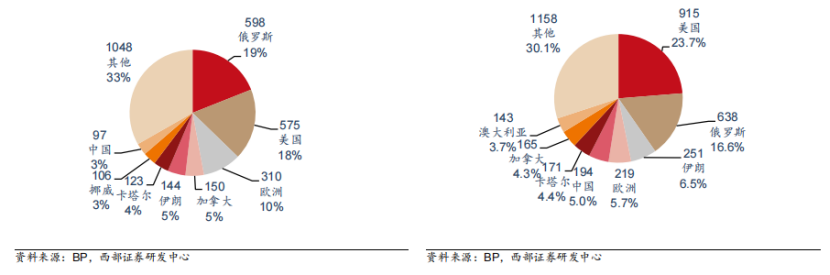

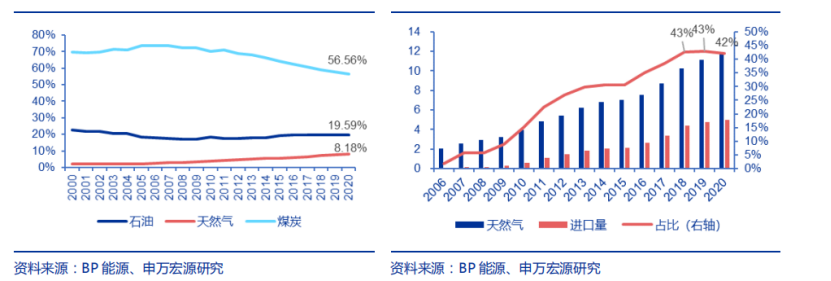

而核電是歐洲發電量最大的技術手段之一,棄核意味著需要使用其他能源來滿足電力的缺口,這無疑再度加重了天然氣的需求。目前歐洲天然氣的儲存庫容量已不足75%,是十多年來的同期最低水平。歐盟委員會的數據顯示,該地區四分之三的天然氣消費依靠從國外進口,無法自供天然氣加上能源結構調整出現了極度緊缺的狀況。全球天然氣供應格局過去十年受頁巖油革命推動,新增了美國這一大供給。美國、俄羅斯和伊朗是目前主要天然氣生產地,占比分別為23.7%/16.5%/6.5%。左圖:2010年全球天然氣供應格局(Bcm)

相比快速回升的需求,全球天然氣供給恢復速度相對緩慢。根據OPEC數據所示,2021年2季度美國天然氣產量環比增長5.4%,俄羅斯天然氣產量環比增長1.9%,都沒回到2019年高峰水平。二季度及三季度全球產量恢復速度依然緩慢。雖然油氣價格全面復蘇,但全球上游油氣公司投資依然謹慎。一方面,疫情對行業的沖擊還未褪去;另一方面,碳中和極大影響了企業的投資意愿。根據Haynes and Boone律所統計,受疫情沖擊,2020年美國共有46家上游油公司和61家油服公司申請破產,創2016年油價低谷以來新高。行業出清后,頁巖氣產能需要較長時間來恢復,雖然油氣價格已經回到2019年水平,但北美活躍鉆機數仍在低位緩慢爬升。高昂的費用也是牽制著頁巖氣開采的原因,頁巖氣的開發成本相較于常規天然氣要更高。根據 Rystad Energy在2018年發布的數據,折合原油價格推算,北美頁巖的盈虧平衡成本約為60美元/桶;15年-20年原油價格長期低于60美元,故而大部分企業不會儲備產能,資本開支有限。

另外,本身作為重資產行業,產能擴張能力有限,在需求來臨之時,演變成供給不足是非常正常的事情。碳中和大勢下,長期來看對石油的需求會逐步降低,全球石化公司正在嚴肅思考業務轉型。BP計劃停止在新的國家勘探,預計2030年油氣產量將下降40%;在降低產量的同時增大碳投資,到2030年,BP計劃低碳投資增加10倍。另一石化巨頭埃克森美孚曾是傳統油氣的堅定支持者。但近期在股東壓力下,也開始認真考慮到2050年將其凈碳排放量減少到零。從2021年上半年來看,雖然油氣價格復蘇明顯,但全球油公司資本開支依然同比下降,在能源轉型大勢下,油氣價格的信號作用被削弱。另一供給端大戶OPEC持續實施較為謹慎的增產協議,而相當一部分天然氣的產量來源于油田伴生氣,所以天然氣產量增量也較為有限。根據2021年9月召開的OPEC部長級會議,OPEC將維持現有的原油增產計劃,即2021年8月至12月每月增產40萬桶/日。OPEC相對保守的增產計劃也在一定程度上限制了伴生氣的產量。后續中短期內全球天然氣供給或持續偏緊。綜上,供給釋放較慢是導致天然氣價格大漲的第二個主要因素,短期內難以改變天然氣緊缺的困境,預計天然氣價格仍舊會維持在高位。中國受制于“富煤、貧油、少氣”的化石能源結構,供暖煤改氣進程不及歐美各國,煤炭一直在能源消費中占有極為重要的地位。即使在2011年以后占比逐漸下降,目前占比仍然高達57%。

在近幾年煤改氣的政策推動下,中國天然氣的消費占比一直在持續提高,2020年約占8.2%。從2021年上半年來看,工業“煤改氣”正在加速,各級地方政府紛紛出臺相關政策。山東省印發《全省35蒸噸/小時及以下燃煤鍋爐煤改氣保供工作實施方案》,要求各有關部門扎實做好35蒸噸/小時及以下燃煤鍋爐煤改氣工作,確保2021年10月底前完成煤改氣任務。

河北、廣東、湖北等省份也已開始對自備燃煤電廠和陶瓷窯爐進行天然氣替代工程。不過由于受到國內天然氣資源較高開采難度的限制,國內天然氣供給難以充分滿足需求增長,因此國內進口天然氣的比重一直偏高。全球天然氣供給偏緊格局將會造成中國天然氣進口存在下降可能,造成國內天然氣供給同樣逐步緊張。而天然氣的供給偏緊,將會導致中國能源需求更加依賴于煤炭,進而加劇我國煤炭供給的緊張狀態。

這對于中國碳中和政策下的能源結構調整將是一個重大挑戰。在此情形下,結合中國能源實際情況,通過上游增加供給,中游增加運輸渠道,合理配置資源是更為合理的解決方案。預計中俄東線的投產將使俄羅斯天然氣成為進口PNG重要增量。此外中亞D線300億方/年預計于2022年投產,將進一步加大中亞進口氣量。由于中國的天然氣產地集中在西部,用氣地集中在東部,因此資源調配尤為關鍵。通過西氣東輸、川氣東送、陜京線等將西部國產氣田天然氣、中亞進口天然氣送至華北、華東、華南,同時通過中緬管線將緬甸進口氣送至云、貴、桂三省。未來新增管線將極大提升天然氣供給能力,川氣東送二線設計運輸能力120億方/年,總投資102.28億元,已準備開工建設;西氣東輸四線設計最大輸氣能400億方/年,預計2023 年投產運行。

在此情景下,假設“煤改氣”正常推進,天然氣2030年在一次能源消費中占比從8%提升至15.0%的目標達成,并且在雙碳壓力下存在加速推進的概率,實現超預期的增長,這對天然氣市場無疑是一個長期利好。

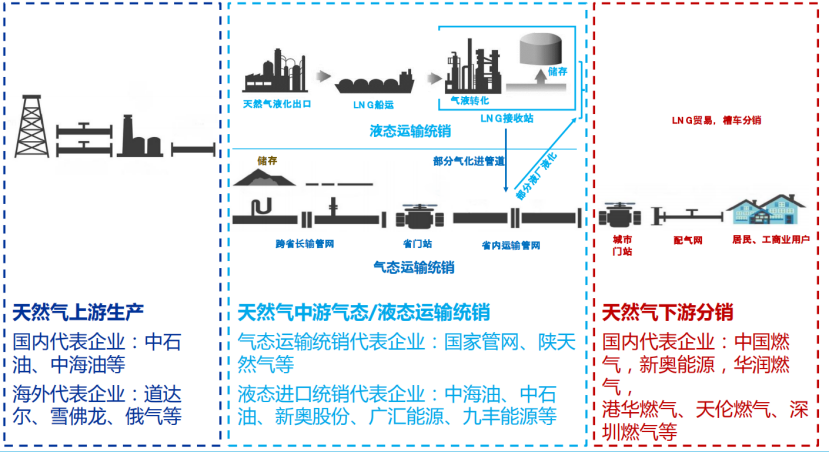

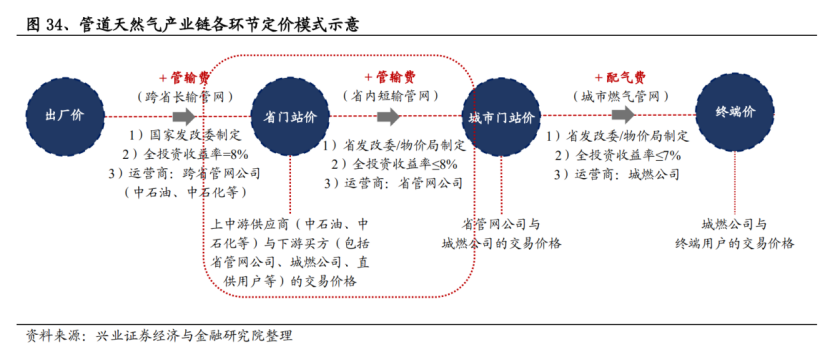

在產業高景氣度的前提下,尋求投資機會的最好方法就是對產業鏈進行分析。按產業鏈條觀察,天然氣可以分為上游:天然氣生產、中游運輸、下游分銷三個部分從上游來看:具備市場集中度高的特點。國有“三桶油”的CR3>75%,民營企業主要集中于非常規天然氣生產,以亞美能源(02686.HK)和藍焰控股(000968.SZ)為代表。在鏈條中游:跨省管網主要由國家管網運營,省際管網由地方能源國企運營,輸氣價格受政府監管。而在下游一端的格局,特許經營權保護下,城燃劃城而治,行業集中度低,終端售價由當地物價局制定。由于天然氣存在著公用屬性,出廠后價格受到發改委/物價局管控,這就導致了在天然氣價格上漲的時候下游利潤不如上游。

在中國,天然氣價格改革目標“管住中間,放開兩邊”的指引下,意味著管輸費、配氣費由政府決定,出廠價、終端價由市場決定,隨著市場化的進一步推進下游有望實現業績增厚。通過以上分析,我們可以確定在天然氣價格上漲趨勢下,產業鏈最受益的當屬上游天然氣開采環節,二級市場的表現最明顯不過。沉寂多年的中國石油(601857.SH)近期大幅上漲,而民營企業亞美能源、藍焰控股走勢偏強。客觀地講,油氣價格飆升的趨勢下,中石油將成為最大的理論受益者。作為中國最大的石油公司,豐富的儲量和產量是其業績保證的前提。目前所擁有的原油已探明儲量為73億桶,天然氣已探明儲量為76萬億立方英尺。公司年均可生產原油約9億桶,可生產超過4萬億立方英尺天然氣,在全球石油公司中名列前茅。

此外,上游資源勘探方面,中國石油積極加大油氣勘探開發力度,強化頁巖油氣攻關,在鄂爾多斯盆地、四川盆地和準噶爾盆地取得一批重要發現和重要進展,未來在天然氣供給方面會有所提升。

從政府大力推進新能源政策可以明顯看出來,雙碳的目標是第一原則。可以忍受虧損,可以對新能源大力補貼,甚至經濟發展也可以暫時讓路,在能源替代的歷史進程中,變革帶來的陣痛時有發生,正如砍伐森林時,木屑肯定會四處飛濺。在這場沒有硝煙的戰斗中,從全球達成共識,到各國資源的調配、技術的迭代,其復雜與激烈程度,不會亞于戰時。這個過程,并不會一蹴而就,而天然氣價格的劇烈波動,恐怕也將反復出現。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“阿爾法工場”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

戰火中的天然氣,擾動供需的“手”從不停歇

阿爾法工場

阿爾法工場