ATFX

ATFX

更多干貨,請關注資產界研究中心

來源:ATFX

ATFX匯評:十年期美債收益率已經連跌9日,這很不尋常。昨日一度跌破1.3%重要水平位,最低觸及1.25%,尾盤反彈,最終收盤在1.2945%,依舊處于1.3%之下。兩周之前,市場還在關心十年期美債是否能夠在1.5%水平獲得支撐,現在情緒卻出現重大轉折,市場上已經開始討論美國即將出現的通貨緊縮的問題。

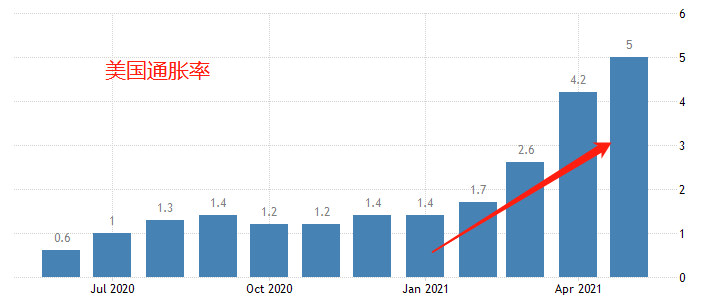

最新的美國CPI為5%,如此高的通脹,很難發現有通貨緊縮的跡象。可美債收益率的大跌,確實只有在經濟衰退和通貨緊縮的時候出現。合理的解釋,可能是因為美聯儲主席鮑威爾過度強調暫時性通脹,導致市場對遠期的美國CPI數據保持悲觀。美聯儲依舊維持800億每月的國債購買,這或許構成了債券價格上漲、收益率下跌的核心力量。

▲ATFX供圖

國債對于市場資金的核心作用是避險。當經濟周期進入復蘇階段,股市上漲、PMI擴張、消費旺盛、投資擴大,資金會迅速從低收益的國債市場流出,進入高收益市場。衡量經濟周期的核心指標就是CPI,而美國的CPI正處于快速的上升通道,現值5%遠高于美聯儲的遠期目標2% 。CPI和美債收益率越來越嚴重的背離,讓整個資本市場充滿不確定性和詭異的氛圍。

傳統邏輯之下,美元指數受到美債收益率的走勢引導,兩者往往同漲同跌。但是,這一邏輯發揮作用的前提是央行沒有深度介入債券市場的買賣。如果央行成為債券市場的主要買盤或者買盤,債券收益率將不能代表市場預期方向,只能體現央行的跳空目標。所以,并非是國債市場在交易通縮預期,而是美聯儲在交易通縮預期。昨日美元指數確實收入長陰線,最低觸及92.21。但是,拉長周期來看,近9個交易日,美元指數處于上漲趨勢之中,與美債收益率表現并不相同。美指的上漲主要是因為高通脹之下,美聯儲存在加息和縮減每月購債的預期。筆者看來,美元指數的表現符合邏輯,美債收益率表現具有暫時性,在美聯儲取消每月購債之后,收益率將快速升高。

7月13日將會有美國的6月份CPI數據公布,目前市場預期值4.9%,相比前值有略微下降。該數據極為重要,如果高通脹能夠維持到7月29日美聯儲利率決議,或許就能夠觸發美聯儲實質性的縮減每月購債的操作。

品種方面,EURUSD處于空頭趨勢之中,只是最新一輪下跌的力度較弱,隨時可能開啟反彈;黃金在1800整數關口附近糾結,市場靜待美聯儲的下一步動作;原油市場高位下跌,但在OPEC沒有實質性增產動作之前,維持原油看多觀點;納斯達克指數昨日大跌,但仍未跌破通道,考慮到5月13日開啟的漲勢已經持續兩個月,后市大概率出現顯著回調,重點關注通道下軌何時被突破。

ATFX免責聲明

1、以上分析僅代表分析師觀點,匯市、股市、期市有風險,投資需謹慎。

2、ATFX不會為直接或間接使用或依賴此資料而可能引致的任何盈虧負責。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“ATFX”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!