中證鵬元評級

中證鵬元評級

更多干貨,請關注資產界研究中心

作者:范俊根 畢柳

來源:中證鵬元評級(ID:cspengyuan)

“主要內容

2021年以來城投公司融資監管政策密集出臺,旨在降低政府杠桿率,化解地方政府隱性債務,嚴控地方政府債務風險,同時規范城投公司融資,對區域債務水平較高及弱資質的城投公司過度融資進行限制。

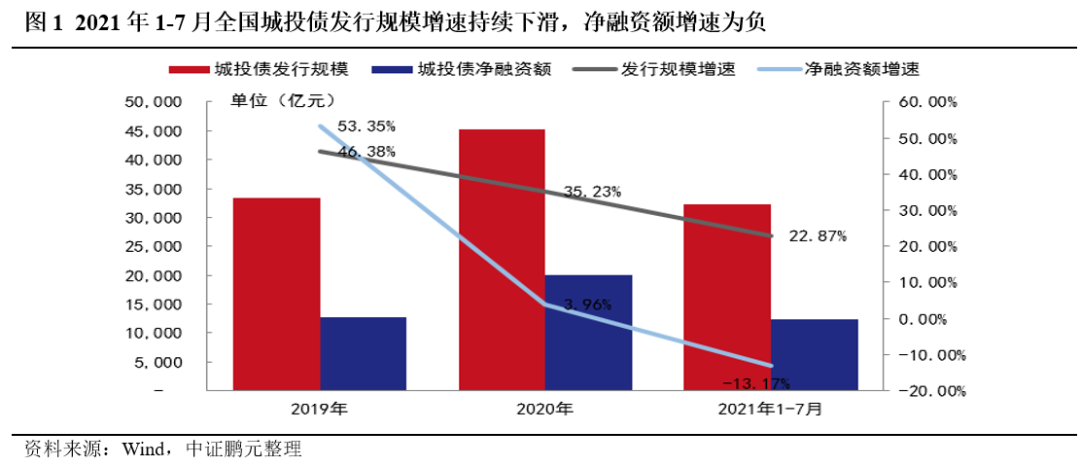

2021年1-7月全國城投債發行規模增速有所下降,凈融資額較上年同期有所下降,區域之間城投債發行及凈融資規模分化加劇,資金向浙江、江蘇、廣東經濟發展水平高及江西、湖北、安徽中部省份聚集,黑龍江、遼寧、天津、吉林、云南等省市城投債再融資受阻,區域之間利差走勢繼續分化,發債規模最大的江蘇的各地級市凈融資額趨勢也有差異,鎮江市、淮安市凈融資規模下降較多。

2021年1-7月AA級城投公司債券發行及凈融資規模占比較2020年均有所下降,監管政策對于各區域AA級城投公司融資影響程度有所差異,江蘇、浙江、江西、安徽的AA級城投公司影響相對有限,而湖南、山東、河南、廣西、陜西、貴州等地區AA級城投公司融資進一步壓縮,云南、天津、山西、吉林AA級城投公司發債規模占比較低,但2021年1-7月AA級城投公司發債規模占比仍明顯下滑。高低級別城投公司利差分化明顯,且區域之間AA城投債利差也有所分化。

本輪監管對于高債務區域、弱資質城投公司的融資限制較為明顯,在嚴監管政策的驅動下,分化趨勢進一步加劇,資金愈發明顯的向江蘇、浙江等經濟發達及江西、湖北、安徽中部省份、高級別的城投公司聚集,而高債務及經濟發展水平低的區域、低級別的城投公司融資更加困難,融資成本進一步走高,融資職能繼續弱化,尾部城投公司信用風險加大,風險偏高區域將更加依靠于地方政府債券融資。”

受新冠疫情的影響,2020年市場流動性總體寬松,以此穩定經濟增長,城投融資渠道較為通暢,宏觀杠桿率有所抬升,隨著疫情有所控制,經濟逐步回歸常態,政策導向切換為保持宏觀杠桿率基本穩定,降低政府杠桿率。2020年12月,中央經濟工作會議指出抓實化解地方政府隱性債務風險工作,隨之一系列政策密集出臺,本文旨在分析本輪嚴監管政策下城投債融資的特征,哪些城投公司債券融資受到比較大的影響,希望可以為讀者提供一定參考。

一、近期主要城投公司相關政策梳理

2021年以來城投公司融資監管政策密集出臺,旨在降低政府杠桿率,化解地方政府隱性債務,嚴控地方政府債務風險,同時規范城投公司融資,對區域債務水平較高及弱資質城投公司過度融資進行限制

2021年初,交易所及交易商協會按照財政部的名單,分別對城投公司按“紅橙黃綠”、“一二三四類企業”進行劃分,對于不同檔的城投公司債券融資采取不同的約束措施,債務水平較高區域的城投公司融資有所限制;2021年4月,國務院印發的《關于進一步深化預算管理制度改革的意見》(國發[2021]5號)指出清理規范地方融資平臺公司、剝離其政府融資職能,對失去清償能力的要依法實施破產重整或清算,堅決遏制隱性債務增量,嚴禁地方政府以企業債務形式增加隱性債務等;同期,上交所和深交所分別印發了《上海證券交易所公司債券發行上市審核規則使用指引第3號——審核重點關注事項》和《深圳證券交易所公司債券發行上市審核指引第1號——公司債券審核重點關注事項》(以下簡稱“公司債發行指引”)[1],指引中重點關注發行人債務結構、短期償債壓力、集中償債壓力、流動性、資產變現及再融資能力、過度融資等財務指標,對于償債保障較低的發行人在公司債券申報過程中采取不同的措施,如總資產規模小于100億元或主體信用評級低于AA(含)的城投公司、以及存在過度融資、償債能力已受到顯著不利影響等情況的發行人,原則上募集資金只能償還存量公司債券,以此對償債能力較低的發行人過度融資進行限制;2021年7月,銀保監會印發《銀行保險機構進一步做好地方政府隱性債務風險防范化解工作的指導意見》(銀保監發[2021]15號)(以下簡稱“15號文”)提出持續做好常態化金融風險防范化解工作,進一步規范銀行保險機構、地方政府相關融資業務,要求銀行保險機構打消財政兜底幻覺,嚴禁新增或虛假化解地方政府隱性債務,切實把控好金融閘門,對于承擔地方政府隱性債務的客戶,銀行保險機構不得新提供流動資金貸款或流動資金貸款性質的融資,如有必須的項目,客戶報本級政府領導審核簽字是先決條件,并強化風險管理,避免影子銀行、資管產品借道放款行為,同時優化審批流程及權限,權限逐步上收,嚴格把控對城投公司的授信放貸,此外,還強化監管監測嚴格依法問責機制。雖然“15號文”補充通知在執行層面釋放了一定操作空間,但對于隱性債務規模的壓降仍是強監管態勢,對城投公司融資進一步進行規范。

二、城投債融資區域之間的分化

以下城投債融資情況分析所用的城投公司名單為選取Wind統計口徑,并剔除主營業務為能源、電力、建筑施工、房地產、金融投資、港口等市場化業務的樣本,得出最終的城投公司樣本。

2021年1-7月全國城投債發行規模增速有所下降,凈融資額較上年同期有所下降,區域之間城投債發行及凈融資規模分化加劇,資金向浙江、江蘇、廣東經濟發展水平高及江西、湖北、安徽中部省份聚集,黑龍江、遼寧、天津、吉林、云南等省市城投債再融資受阻

2021年1-7月,全國城投債發行規模仍保持增長,但增速較2019及2020年有所下降,且受到期規模增加及發行審核趨緊的影響,凈融資額較上年同期下降13.17%。

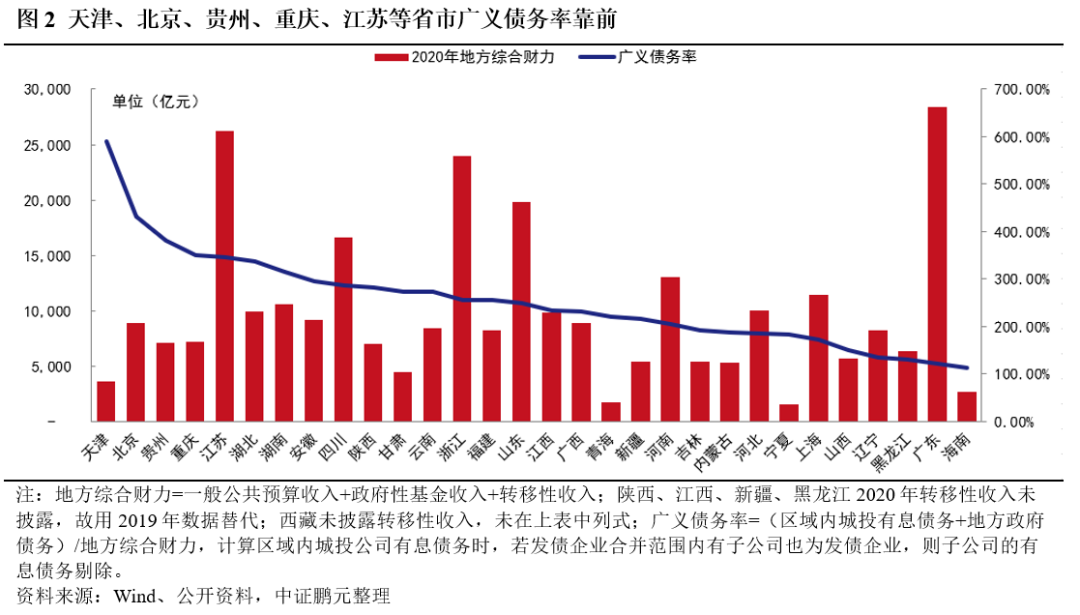

今年以來出臺的監管政策以嚴控地方政府債務風險為核心,雖然交易所及交易商協會對城投公司分檔的標準未對外公布,但地區的債務水平是重要的考量因素,且對于區域的劃分更加細化,衡量各省市的廣義債務率水平仍可作為重要的參考。從各省份的廣義債務率來看,天津、北京、貴州、重慶、江蘇等省市靠前,分別達到590.78%、430.73%、381.32%、349.56%及345.62%,江蘇的廣義債務率雖高,但其經濟發展水平靠前,地方綜合財力居于前列。公司債發行指引則更多的旨在對弱資質城投公司融資的限制,城投公司的資質則與區域經濟發展水平及融資環境、主體資產規模、所屬層級等因素密切相關,部分經濟發展水平落后區域的城投公司發債也會受到一定限制。

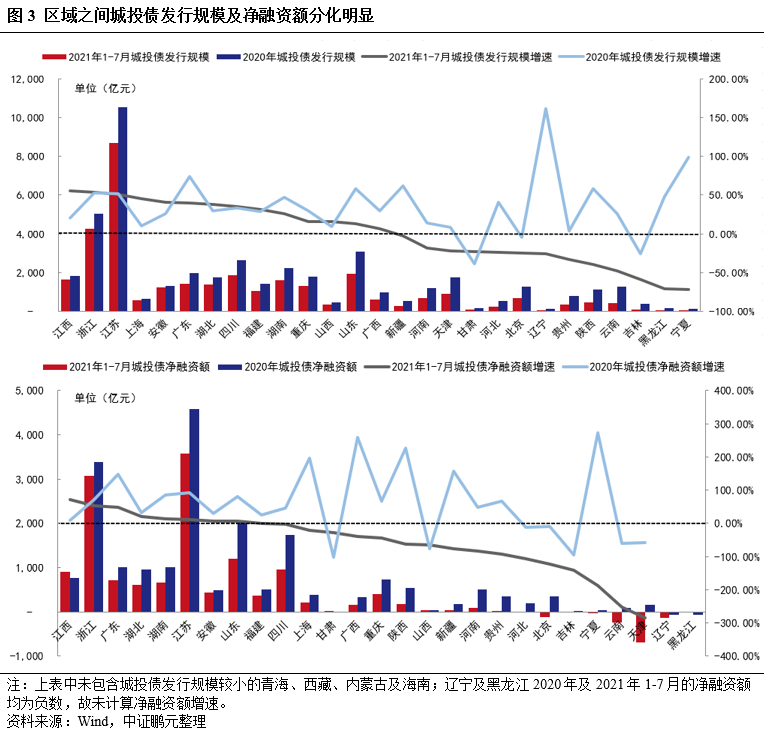

從各省市城投債發行情況來看,2021年1-7月城投債發行規模減少的省份較2020年明顯增多,江西的城投債發行規模增速最快,主要系其廣義債務率位居中游水平,暫未發生城投信用風險事件,且地處中部,市場對該區域城投債投資意愿較強。浙江、江蘇、上海、廣東經濟發達省份及安徽、湖北中部省份城投債發行規模增速靠前。而經濟增長較為緩慢且區域內發生大型國企違約負面事件的東北三省,及發生過城投非標違約事件、經濟發展水平較低且債務水平偏高的貴州、云南、陜西,以及債務高企的天津等區域的城投債發行規模均有較大幅度的下降,其中黑龍江、吉林、云南城投債發行規模降幅達到48%以上,貴州、遼寧、天津降幅分別為33.54%、25.85%和22.25%。另外河南受到2020年11月當地大型國企永煤集團違約的影響,對區域內城投公司發債有所沖擊。北京城投債發行規模下降主要系北京市海淀區國有資產投資集團有限公司(原名為“北京海國鑫泰投資控股中心”,以下簡稱“海淀國資”)的債務償還壓力較大,2021年1-7月海淀國資未發行債券,此外其控股股東北京市海淀區國有資本經營管理中心僅發行了一期中票,發債規模相比2020年同期大幅下降。

各省市城投債凈融資規模方面,絕大部分省市2021年1-7月的城投債凈融資規模較2020年同期有所下降,江西、浙江、廣東城投債凈融資規模增速靠前,達47%以上,湖北、湖南、江蘇城投債凈融資規模仍保持較快增速。而遼寧、天津、云南、北京、河北、貴州、河南、山西、陜西、重慶、廣西等省市城投債凈融資規模大幅下降,其中天津、云南、北京凈融資規模由正轉負,且2021年1-7月凈融資規模降幅較2020年繼續大幅下降,貴州、陜西、重慶2021年1-7月城投債凈融資規模增速較2020年大幅下降,遼寧、黑龍江2020年及2021年1-7月的凈融資額持續為負。在監管趨嚴的背景下,各省市之間城投債發行及凈融資規模分化進一步加劇,資金向浙江、江蘇、廣東經濟發展水平高及江西、湖北、安徽中部省份聚集,而債務水平較高、出現風險事件、經濟發展水平靠后的省市城投債發行及凈融資規模有所下降。

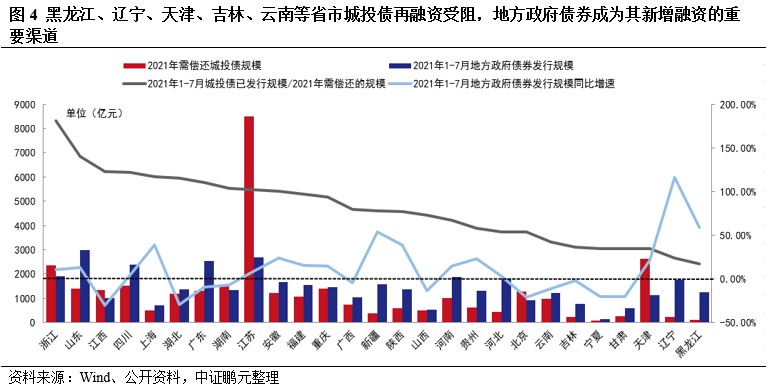

由于城投公司普遍存在自身造血能力較弱,債務償還主要依賴于當地財政資金注入以及借新還舊,城投公司債務再融資順暢則可及時獲取資金來償還到期債務,降低信用風險事件的發生概率。我們從城投債的發行規模與需償還規模的比值來看各區域城投公司債券的再融資能力,浙江、山東、江西、四川等省份靠前,其中浙江達到181.82%,其他發債大省中湖南、江蘇分別為103.39%和100.59%;而東北三省、天津、寧夏、甘肅、云南等省份該比值較低,城投債再融資受阻。對于城投債再融資能力較弱的區域,地方政府債券成為其新增融資的重要渠道,2021年1-7月遼寧、黑龍江、天津地方政府債券發行規模分別增加了949.88億元、458.84億元及195.88億元,同比增速分別為116.53%、58.49%及20.85%。

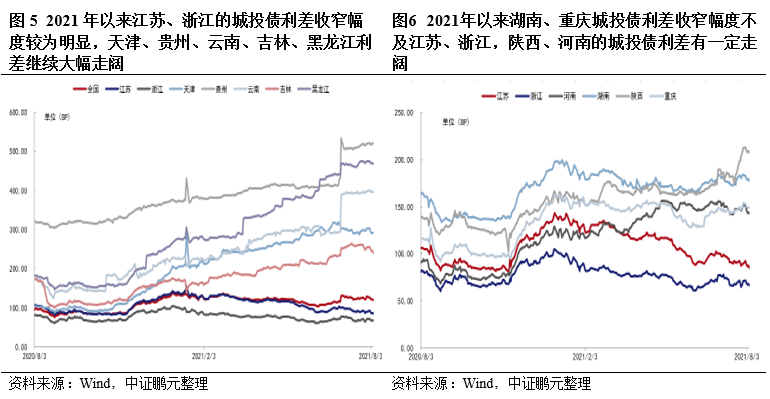

2021年以來全國城投債利差總體有一定收窄,但區域之間利差走勢繼續分化

城投債利差方面,受2020年11月永煤集團違約的影響,市場對于大型國企面臨違約風險時當地政府的救助意愿更為擔憂,也波及到同為地方政府出資設立的城投公司,城投債利差有所走闊,隨著市場情緒趨穩及監管層對于嚴厲打擊逃廢債等違法違規行為的表態,2021年以來全國城投債利差總體有一定收窄,但省份之間的城投債利差繼續分化,以市場認可度較高的江蘇、浙江為例,2021年以來江蘇、浙江的城投債利差收窄幅度較為明顯,而區域風險較高的天津、貴州、云南、吉林、黑龍江利差繼續大幅走闊,另外市場關注度較高的湖南、重慶收窄幅度不及江蘇、浙江。陜西、河南的城投債利差也有一定走闊。

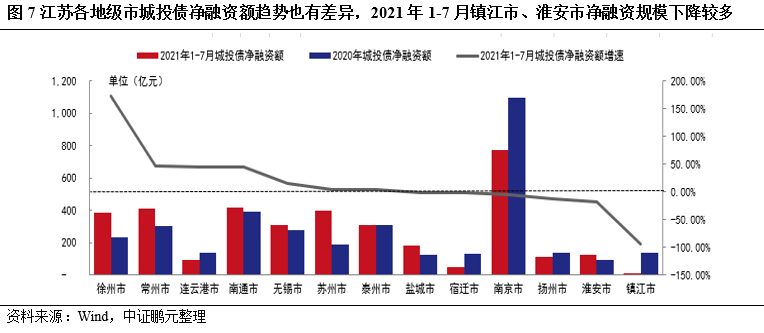

江蘇各地級市城投債凈融資額趨勢也有差異,2021年1-7月鎮江市、淮安市凈融資規模下降較多

另外,前述中也提到交易所及交易商協會將城投公司分檔對于區域的劃分更加細化,而發債規模最大的省份江蘇的各地級市之間的經濟實力及債務水平也存在較大的差異,從江蘇各地級市2021年1-7月的凈融資情況來看,區域債務水平較高的鎮江市、淮安市2021年1-7月凈融資規模較2020年下降較多。

三、城投債融資信用級別之間的分化

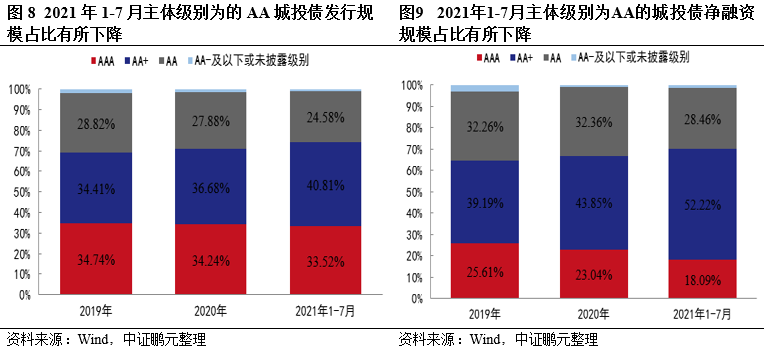

2021年1-7月AA級城投公司債券發行及凈融資規模占比較2020年均有所下降,監管政策對于各區域AA級城投公司融資影響程度有所差異,江蘇、浙江、江西、安徽的AA級城投公司影響相對有限,而湖南、山東、河南、廣西、陜西、貴州等地區AA級城投公司融資進一步壓縮。

隨著對弱資質城投公司發行債券審核趨嚴,2021年1-7月AA級城投公司債券發行及凈融資規模占比較2020年均有所下降,而AA+級城投公司發行規模及凈融資額占比顯著提升,2021年1-7月AA+城投債凈融資額占比超過50%。

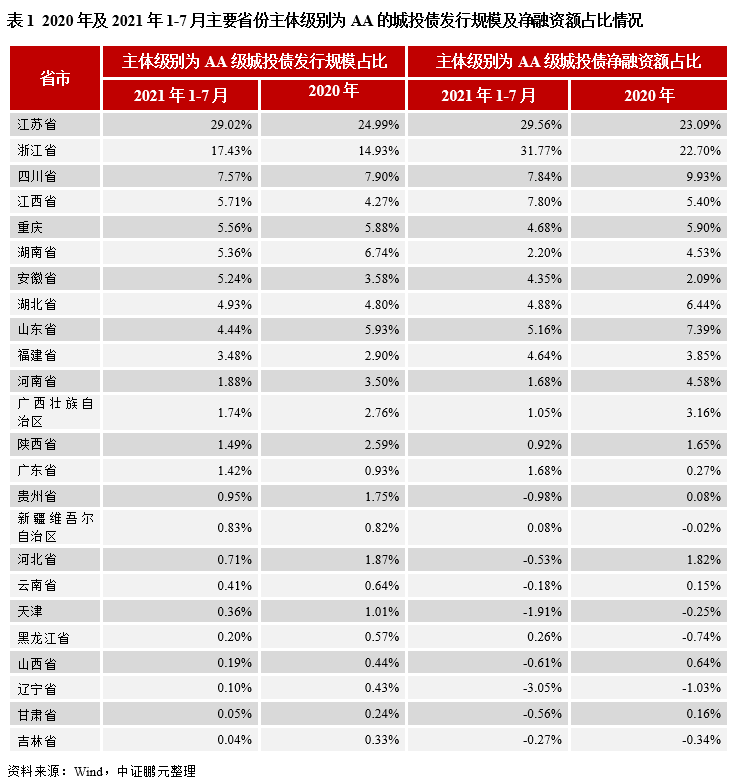

從城投債發行的主要省份AA級城投公司融資情況來看,2021年1-7月江蘇、浙江、江西、安徽的AA級城投公司發行規模及凈融資額占比較2020年均有所提高,監管政策對于以上區域的AA級城投公司融資影響相對有限,而湖南、山東、河南、廣西、陜西、貴州等地區AA級城投公司融資進一步壓縮,云南、天津、山西、吉林城投發債主體的級別絕大集中在AA+及AAA,AA級城投公司發債規模占區域內城投債的比重較低,但2021年1-7月AA級城投公司發債規模占區域內城投債的比重仍明顯下滑。

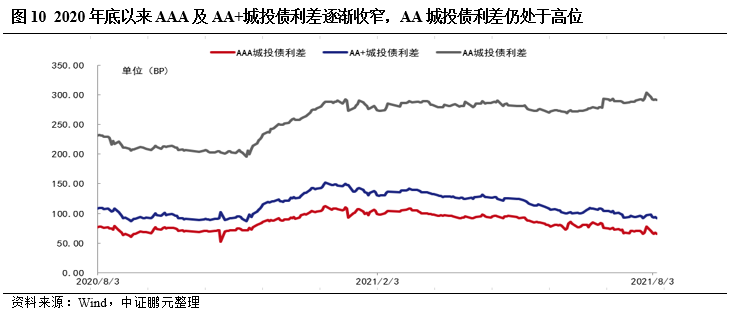

AAA及AA+城投債利差逐漸收窄,AA城投債利差仍處于高位,高低級別城投公司利差分化明顯,且區域之間AA城投債利差也有所分化

各級別城投債利差方面,從2020年底高位以來,在AAA及AA+城投債利差逐漸收窄的背景下,AA城投債利差確仍處于高位,也反映了嚴監管背景下,市場對于弱資質城投公司更為謹慎,而對于高級別的城投債更為青睞,緊密抱團,高低級別城投公司利差分化明顯。

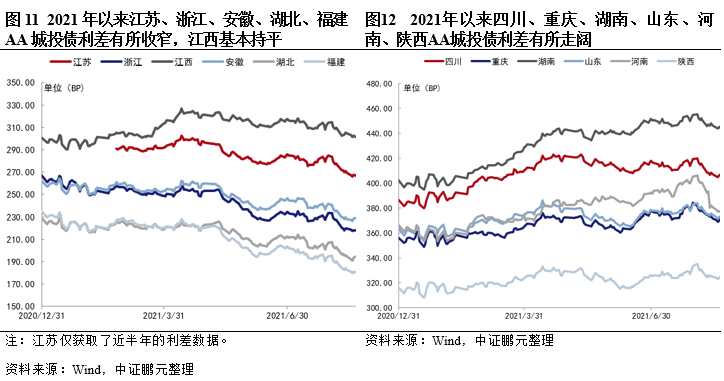

此外,各省份AA級城投債利差也有所分化,主要發行省份中,浙江、江蘇、安徽、湖北、福建2021年以來的AA城投債利差有所收窄,而四川、重慶、湖南、山東、河南、陜西的AA城投債利差有所走闊,需要注意的是,云南、天津、吉林等區域AA級城投公司發債規模雖小,但其AA城投債利差也呈較大幅度走闊的態勢。

四、結論

綜上來看,今年以來出臺的一系列城投公司監管政策旨在降低政府杠桿率,嚴控地方政府債務風險,規范城投公司融資,同時2019年底監管部門也推出建制縣隱性債務試點化解方案,來化解風險偏高區域的隱性債務,根據財政部公布的數據,截至2021年7月末用于建制縣區隱性債務風險化解試點的再融資債券額度已發行6,095億元,一定程度上緩解尾部區域的債務風險。但本輪監管對于高債務區域、弱資質城投公司的融資限制較為明顯,前期城投公司融資分化趨勢已經形成,在嚴監管政策的驅動下,分化趨勢進一步加劇,資金愈發明顯的向江蘇、浙江等經濟發達及江西、湖北、安徽中部省份、高級別的城投公司聚集,而高債務及經濟發展水平低的區域、低級別的城投公司融資更加困難,融資成本進一步走高,融資職能繼續弱化,尾部城投公司信用風險加大,風險偏高區域將更加依靠于地方政府債券融資。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 嚴監管背景下,城投債融資分化加劇