ABS視界

ABS視界

更多干貨,請關注資產界研究中心

作者:二排

來源:ABS視界(ID:ABS-ABN)

2012年10月12日,保監會發布《關于保險資金投資有關金融產品的通知》(保監發〔2012〕91號)規定,保險資金投資的專項資產管理計劃,應當符合證券公司企業資產證券化業務的有關規定,信用等級不低于國內信用評級機構評定的A級或者相當于A級的信用級別。保險資金投資的專項資產管理計劃,擔任計劃管理人的證券公司上年末經審計的凈資產應當不低于60億元人民幣,證券資產管理公司上年末經審計的凈資產應當不低于10億元人民幣。

2013年8月27日,保監會發布《關于保險業支持經濟結構調整和轉型升級指導意見》(保監發〔2013〕69號),支持保險資金參與信貸資產證券化,盤活存量金融資產,優化金融配置。

2014年8月10日,國務院發布“保險業新國十條”——《關于加快發展現代保險服務業的若干意見》(國發〔2014〕29號),提出探索保險機構投資、發起資產證券化產品。

2014年11月19日,證監會頒布《證券公司及基金管理公司子公司資產證券化業務管理規定》(證監會公告〔2014〕49號)以及配套的兩個細則,自此證監會層面的資產證券化產品從之前的行政審批轉向備案制。

2014年11月20日,銀監會發布《關于信貸資產證券化備案登記工作流程的通知》(銀監辦便函[2014]1092號),將信貸資產支持證券發行資格由審批制改為備案制。次年3月26日,中國人民銀行公告〔2015〕第7號宣布對信貸資產支持證券發行實行注冊制管理。

自此,中國資產證券化才買入快車道。在此之前,無論是企業資產證券化還是信貸資產證券化,都存在發行只數少、發行規模小的情況,保險資金投資證券化產品實際上無從談起。

2018年1月24日,保監會修訂發布《保險資金運用管理辦法》(保監會令〔2018〕1號),第十五條明確規定,保險資金可以投資資產證券化產品。前款所稱資產證券化產品,是指金融機構以可特定化的基礎資產所產生的現金流為償付支持,通過結構化等方式進行信用增級,在此基礎上發行的金融產品。自此,資產證券化產品正式進入保險資金的投資范圍。

2019年11月22日,銀保監會發布《保險資產管理產品管理暫行辦法(征求意見稿)》第二十條規定,保險資管產品可以投資于國債、地方政府債券、中央銀行票據、政府機構債券、金融債券、銀行存款、大額存單、同業存單、公司信用類債券,在銀行間債券市場或者證券交易所市場等經國務院同意設立的交易市場發行的證券化產品,公募證券投資基金、其他債權類資產、權益類資產和銀保監會認可的其他資產。保險資金投資的保險資管產品,其投資范圍應當符合保險資金運用的有關監管規定。

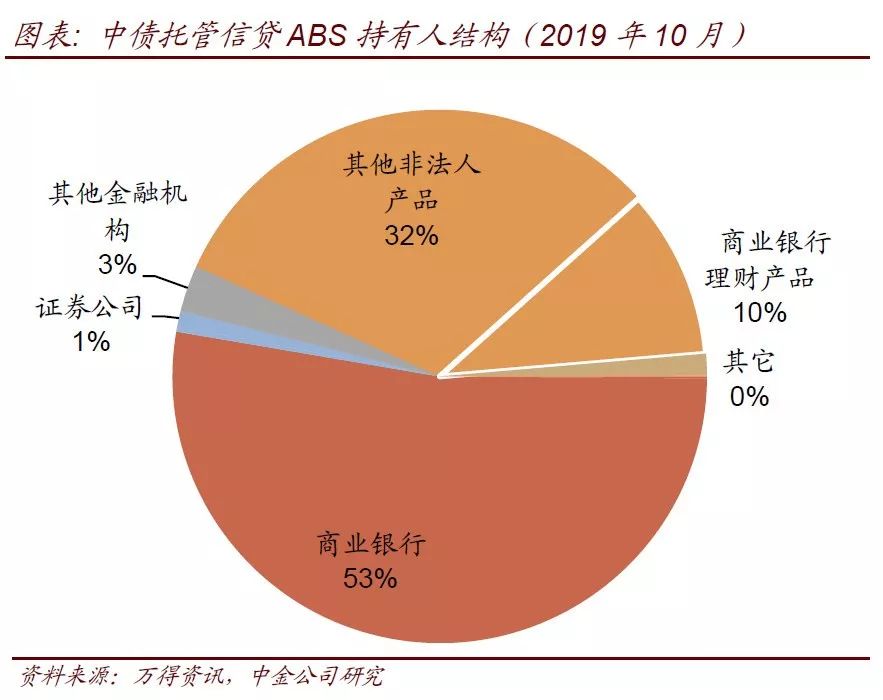

1.銀行間信貸ABS

從10月的數據來看,商業銀行和非法人產品(資管類賬戶)是持倉的絕對主力。

非法人產品中,銀行理財是最重要的投資群體。盡管數據上來看銀行理財的持有量僅為10%。但實操中,部分銀行理財通過通道來持有ABS品種,因此這部分持倉被統計到了“其他非法人產品”中。

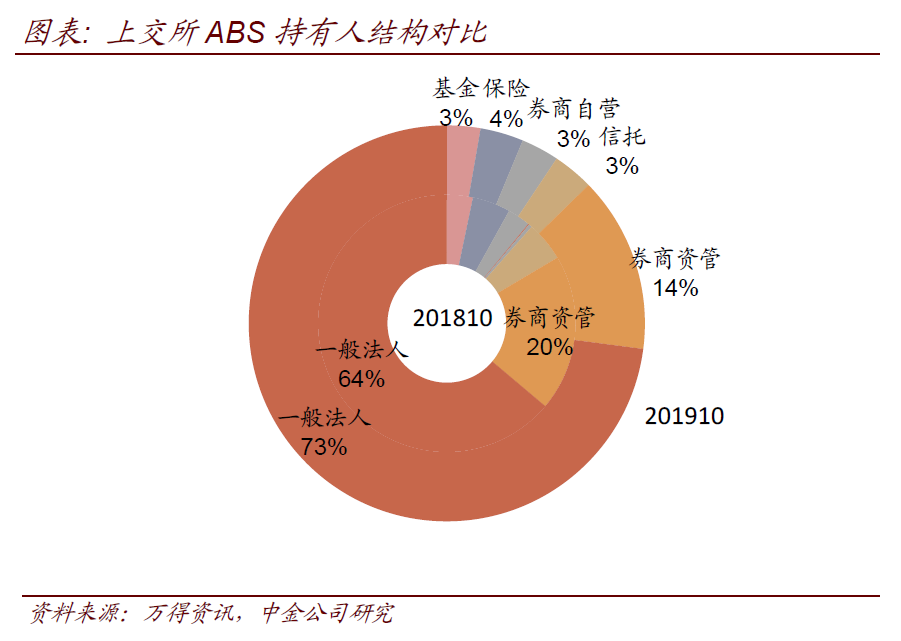

2.滬深交易所ABS

由于風險收益區間較大,交易所ABS產品的投資者也更為多元化。兩市交易所分別公布了其持有人結構,但口徑有較大區別。規模上看,上交所的ABS存量占交易所ABS的70%左右,深交所的ABS存量占交易所ABS的30%左右。

上海證券交易所方面,2019年10月一般法人持倉占比高達73%,券商資管的持倉占比14%,合計87%。對比去年同期,一般法人持倉占比64%,券商資管持倉占比20%,合計84%。數據的此消彼長可能一定程度上體現了通道轉換的影響,實質上銀行依然是整個市場最大的持有方。

深圳證券交易所方面,2019年10月一般機構占比也高達51.94%,情況與上交所類似。

此外,兩大交易場所中,保險的持倉占比均為4%,占比高于基金和券商自營,資產證券化中長期、大額、優質的資產符合險資投資偏好。例如,2017年5月,金融街(一期)資產支持專項正式成立,發行總規模達63.17億元,其中中國人壽認購55.17億元,實現優質資產大比例配置。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“ABS視界”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 保險資金投資ABS的歷史演進