中證鵬元評級

中證鵬元評級

更多干貨,請關注資產界研究中心

作者:史曉姍

主要內容

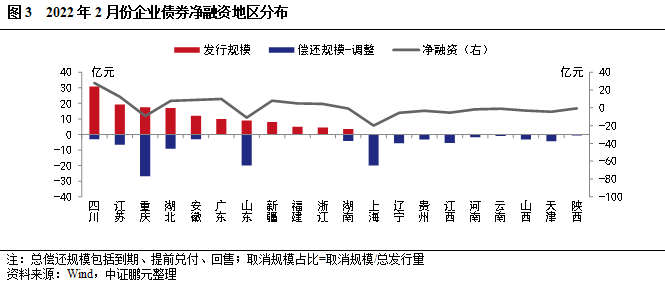

市場概況:(1)2月企業債發行21只,發行規模136.67億元,同比分別增長17%和下降22%,環比分別下降55%和57%。(2)2月凈融資為18億元,上年同期為凈償還9億元。2月,1只企業債取消發行,原計劃發行規模1億元。從地區分布看,2022年2月份多省企業債凈融資以凈償還為主。

市場分析:(1)2月四川發行規模最大,江蘇同比漲幅最大,新疆發行已達上年64%(2)2月發行主體主要為建筑裝飾行業,集中度高。(3)7年期為企業債券主力期限品種,規模占比環比上升。(4)2月高級別債券和主體占比,一升一降。(5)2月AAA級企業債券利率下行、利差收窄,AA級和AA+級利率均上行、利差擴大。(6)2月增信比例為47%,較上月上升8個百分點。

市場觀察:借新還舊企業債“雪中送炭”,但新增長空間有限。(1)發行概況:截至2022年2月,借新還舊企業債共發行67只,發行規模合計318.36億元。其中,2020-2022年分別發行121.39億元、161.60億元、35.37億元。從償還債務類型看,償還2020年到期債券的有45只,發行規模218.19億元,償還2021年到期債券的有22只,發行規模100.17億元。發行與償還來存在一定時間差。(2)償還標的債券特征:共有58家企業發行借新還舊企業債,用于償還97只債券的到期本息。償還標的債券主要是2016年和2017年發行,合計占比54%,到期時間集中在2023年和2024年,合計占比50%。從地區分布看,償還標的債券主要集中在湖北,占比38%,其次是江蘇和湖南,占比分別為15%和14%。從主體最新級別分布看,AA級主體42家,占比74%,AA+級12家,占比21%。AAA級主體2家。(3)發行主體特征:和全市場企業債相比,借新還舊企業債主體的高負債率占比較高,后續再融資分化明顯,存續債券較多的發行人再融資較為活躍,存續債券較少的發行人再融資規模較小,尤其是存續債券僅為企業債的主體,后續再融資以企業債為主,用于借新還舊。

目前,城投公司新增債券融資會綜合考慮區域地方政府債務風險、企業隱性債務規模以及相關財務指標。受城投債融資政策收緊影響,部分公司債發行受限,轉為申報企業債。目前,2022年發改委未明確是否延續借新還舊政策。因企業債與項目掛鉤的屬性,借新還舊為疫情特殊時期的特殊政策,后續或根據市場情況對個別企業特殊處理,企業需明確說明擬償還債券及相關項目受疫情影響的情況。短期,因申報和發行存在一定時間差,未來仍會有新增借新還舊企業債。長期看,受企業債發行對項目和擔保要求較高,審批時間較長,由公司債轉為企業債的空間相對有限。

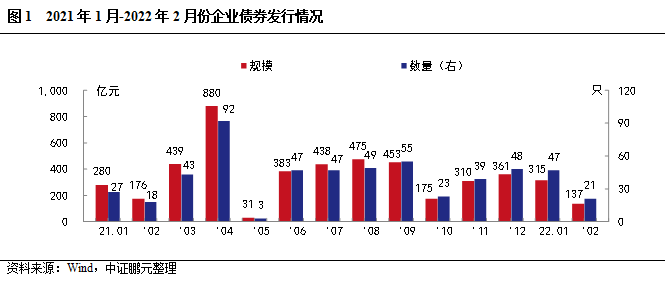

2022年2月企業債券發行21只,發行規模136.67億元,較上月分別下降55%和57%,較上年同期分別增長17%和下降22%。本月受春節影響,發行規模有所下降。

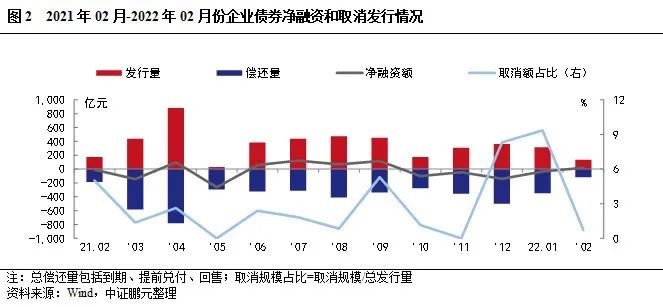

從凈融資情況來看,2月企業債券總發行規模136.67億元,總償還規模118.41億元,本月表現為凈發行18億元,上年同期為凈償還9億元。此外,2022年2月,有1只企業債券取消發行,原計劃發行規1億元,取消發行規模占比0.7%。3月,企業債待償還規模579.72億元,為近一年高位。下月回售壓力不大,僅2只含權債券,債券余額34.30億元。

從地區分布看,2022年2月份多省企業債凈融資以凈償還為主。具體看,四川實現凈發行28億元、遠高于其他省份,其次是江蘇和廣東,凈融資規模分別為13億元和10億元。重慶因償還規模較大,當月凈融資規模-9億元。此外,陜西、遼寧等9個省份本月未發行企業債,以償還為主,其中上海償還規模最大,為20億元。

二、市場分析

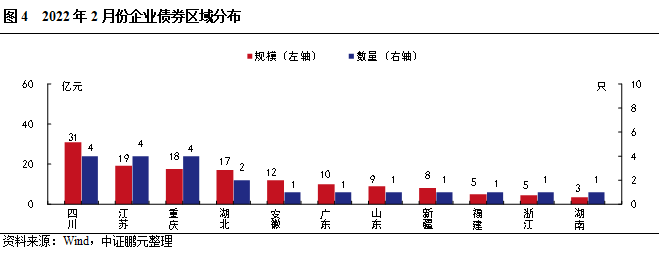

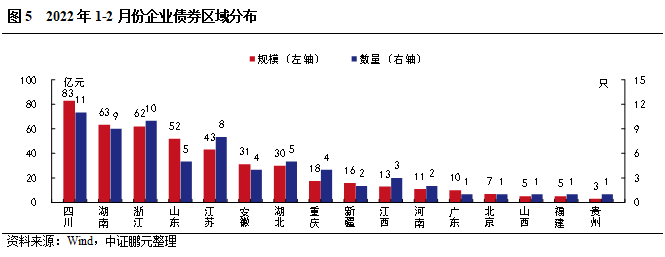

2022年2月,共有11個省份發行了企業債券。其中,四川發行30.90億元,規模高于其他省份,其次,江蘇和重慶分別發行19.20和17.60億元。與上年同期相比,有7個省份發行規模出現增長,其中,江蘇、重慶和湖北,漲幅相對較大。有4個省份發行規模同比下降。

2022年1-2月,共有16個省份發行企業債,發行集中度相對較高。其中,四川發行82.80億元,占比18%;其次是湖南和浙江,分別發行63.37億元和62億元,各占比14%;前三個省份發行規模合計占比46%。與上年同期相比,有12個省份的發行規模同比增長,其中,江蘇同比增長439%,漲幅最大,此外,新疆本年發行規模16億元已達到上年的64%,其次安徽和湖南本年發行規模為上年20%。與上年同期相比,有4個省份的發行規模同比下降,分別是江西、廣東、浙江和山東。

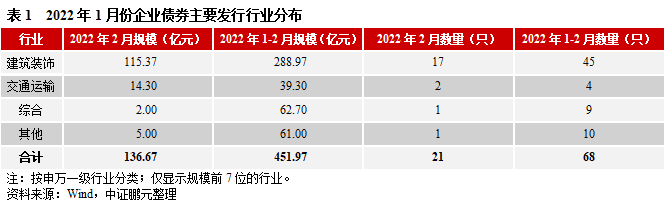

2.2月發行主體主要為建筑裝飾行業,集中度高

2022年2月,企業債券發行人主要分布在建筑裝飾、綜合等行業。其中,建筑裝飾的發行規模占比為84%,為近一年峰值,其次,交通運輸行業發行規模占比10%。本月企業債發行行業集中度高。綜合2022年1-2月看,建筑裝飾發行規模占比64%,遠高于其他行業。

3.7年期為企業債券主力期限品種,規模占比環比上升

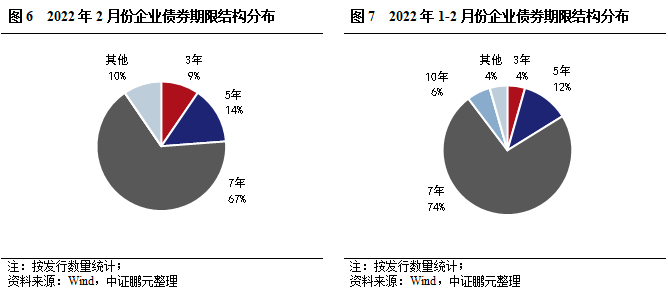

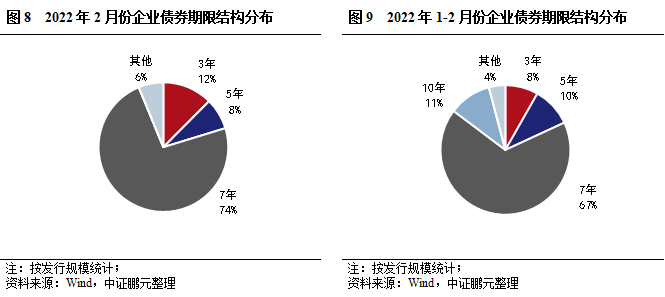

2022年2月,企業債券期限分布于7年期等期限品種。其中,7年期品種發行14只,占比67%,發行規模100.50億元,占比74%;5年期品種發行3只,占比14.3%,發行規模10.70億元,占比7.8%。與上月相比,5年期和7年期品種發行規模占比較上月分別下降3和上升9個百分點。綜合2022年1-2月看,7年期品種發行數量和規模分別為50只,303.80億元,占比分別為74%和67%。與上年同期相比,7年期品種規模占比上升10個百分點。

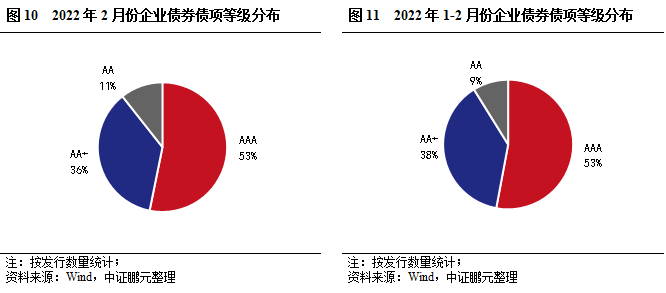

4.2月高級別債券和主體占比,一升一降

2022年2月發行的企業債債項信用等級以AA+級為主,AA+及以上的高級別品種數量占比95%,較上月上升2個百分點。綜合2022年1-2月份看,AA+及以上的高級別品種數量占比93%,較上年同期下降4.6個百分點。

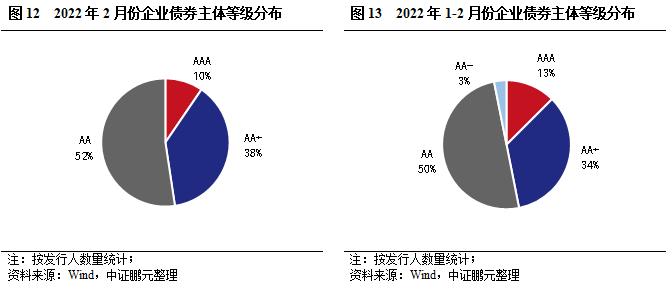

從發行主體等級看,2月AAA級主體2家,占比10%;AA+級主體8家,占比38%;AA級主體11家,占比52%,AA+及以上的高級別主體占比89%,較上月下降1個百分點。綜合2022年1-2月份看,AA+及以上的高級別主體占比46.9%,較上年同期上升1個百分點。

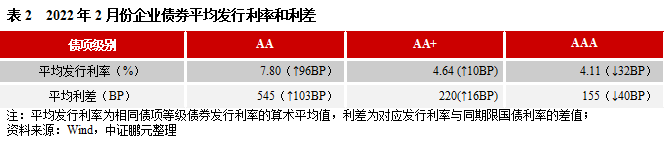

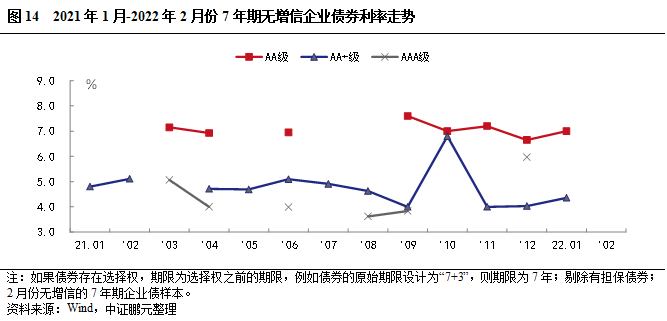

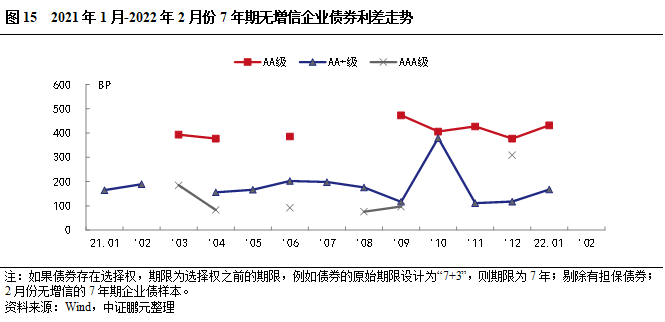

5.2月AAA級企業債券利率下行、利差收窄,AA級和AA+級利率均上行、利差擴大

2022年2月,企業債券最高發行利率為7.80%,較上月下行20BP;最低發行利率為2.70%,較上月下行24BP。從債券級別來看,與上月相比,AA級和AA+級企業債平均發行利均上行,發行利差均擴大,其中AA級利率上行96BP,利差擴大103BP,幅度最大;AAA級企業債平均發行利率下行32BP,利差收窄40BP。

6.2月增信比例為47%,較上月上升8個百分點

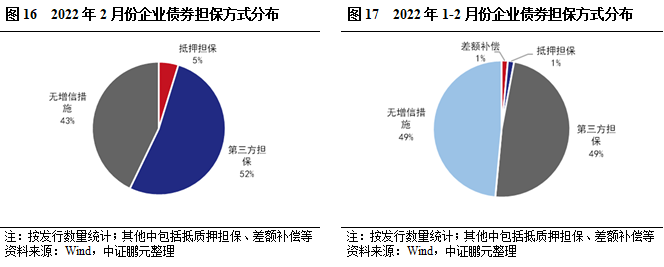

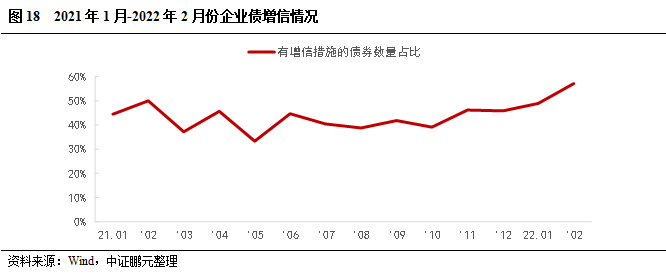

2022年2月,企業債有擔保的債券共計12只,數量占比57%,較上月上升8個百分點,主要是AA+級主體增信比例上升,企業債增信比例持續上升。分主體級別看,AA級主體選擇增信發行的債券比重為82%,較上月上升9個百分點;AA+級主體選擇增信發行的債券比重為25%,與上月持平。本月無AA-級主體發行。綜合2022年1-2月看,有擔保債券共計34只,數量占比51%,較上年同期上升4.8個百分點。

二、市場觀察借新還舊企業債“雪中送炭”,但新增長空間有限

1、發行概況

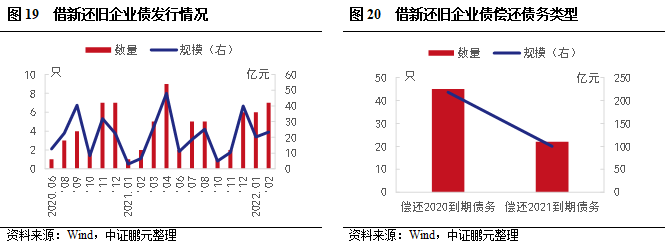

2022年2月,借新還舊企業債發行7只,規模23.37億元,位于單月高位。截至2022年2月,借新還舊企業債共發行67只,發行規模合計318.36億元。其中,2020-2022年分別發行121.39億元、161.60億元、35.37億元。從償還債務類型看,償還2020年到期債券的有45只,發行規模218.19億元,償還2021年到期債券的有22只,發行規模100.17億元。結合發行與償還來看,存在一定時間差,與申報時間有一定關系,若債券發行時,募集資金擬償還債券已用其他資金償還,則可以置換此部分資金。例如,2021年發行的借新還舊債券中,69.7%是用于償還2020年到期債券,2022年已發行的借新還舊債券均用于償還2021年到期債券本息。

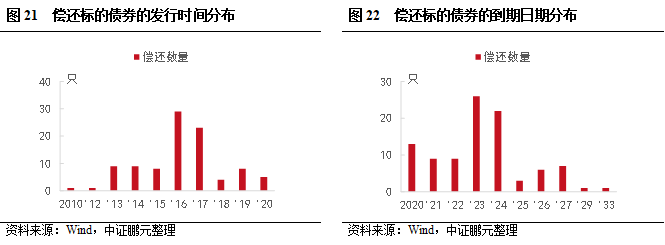

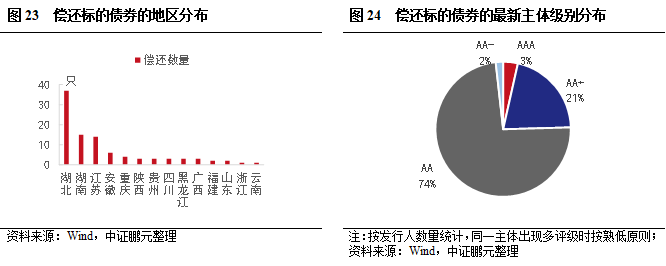

2、償還標的債券特征

目前,共有58家企業發行借新還舊企業債,用于償還97只債券的到期本息。償還標的債券主要是2016年和2017年發行,合計占比54%,到期時間集中在2023年和2024年,合計占比50%。從地區分布看,償還標的債券主要集中在湖北,占比38%,其次是江蘇和湖南,占比分別為15%和14%。從主體最新級別分布看,AA級主體42家,占比74%,AA+級12家,占比21%。AAA級主體2家,分別為陜西交控資產管理有限責任公司和西安高新控股有限公司。

3、發行主體特征

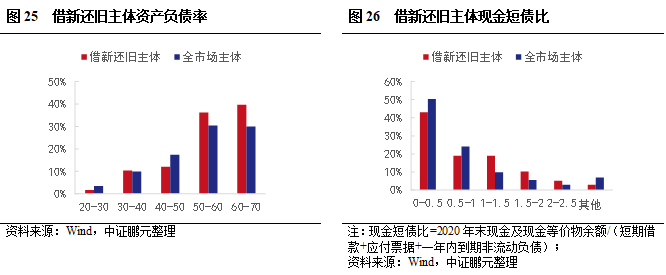

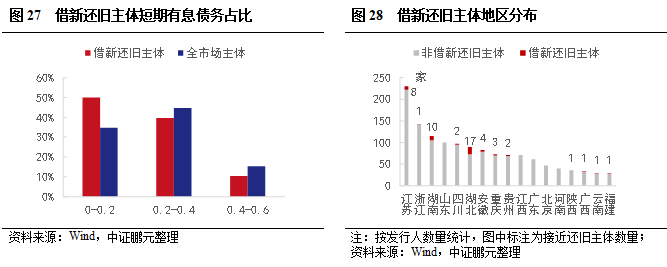

和全市場企業債相比,借新還舊企業債主體資產負債率偏高,現金短債比和短期債務占比表現相對較好,但短期償債能力依然較弱。從地區看,存量主體較高的江浙地區借新還舊較少,湖北和湖南相對較多,借新還舊主體省內占比分別為19%和9%。

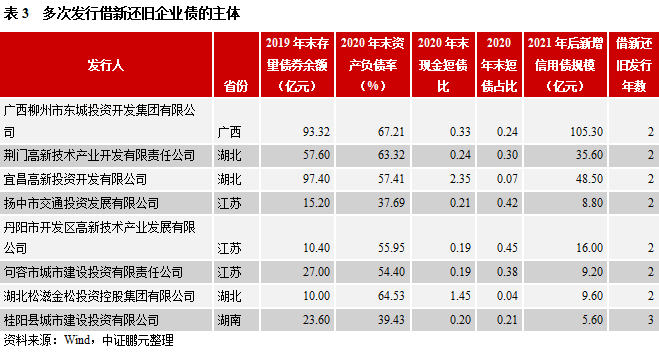

在58個發行人,有8個發行人2022年第一次發行借新還舊企業債,有41個發行人2020年至2021年期間來發行過1只借新還舊債券,8個發行人在2020年至2022年期間發行2只及以上,另有1家因區域國企整合,暫未統計。其中,桂陽縣城市建設投資有限公司連續3年發行借新還舊企業債,用于償還2只企業債相關到期本息。以2020年和2021年借新還舊主體為樣本分析后續再融資情況,48家借新還舊主體中有14家未新增債券,主要為2021年的企業債發行主體。在多次借新還舊主體中,廣西柳州市東城投資開發集團有限公司、荊門高新技術產業開發有限責任公司和宜昌高新投資開發有限公司,后續新增債券以銀行間產品為主,用于償還存續債券和其他有息債務;桂陽縣城市建設投資有限公司、揚中市交通投資發展有限公司、湖北松滋金松投資控股集團有限公司和丹陽市開發區高新技術產業發展有限公司,新增債券以企業債和私募債為主,用于償還存續債券和其他有息債務。

整體看,借新還舊企業債主體的高負債率占比較高,后續再融資分化明顯,存續債券較多的發行人再融資較為活躍,存續債券較少的發行人再融資規模較小,尤其是存續債券僅為企業債的主體,后續再融資以企業債為主,用于借新還舊。

4、展望

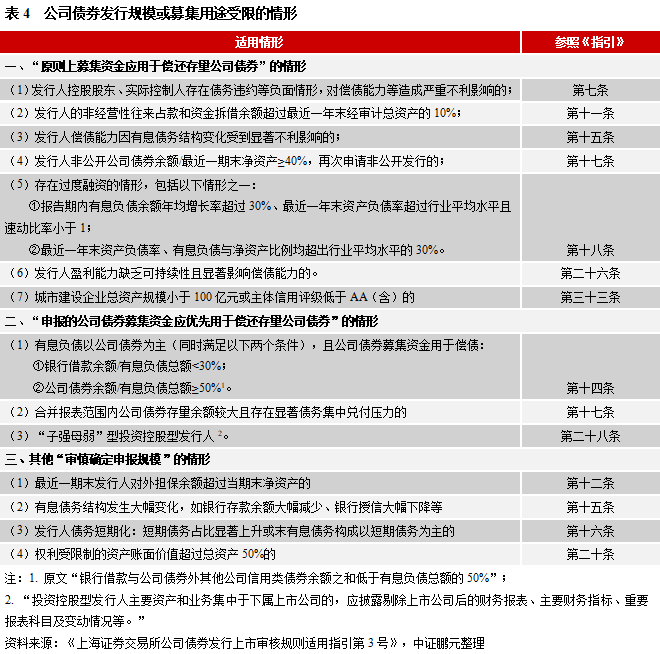

2021年,交易所和交易商協會分別明確城投債發行新規,即參照財政部對地方政府債務風險的“紅橙黃綠”等級劃分,對城投債進行分檔審理,紅色(債務率大于等于300%)、橙色(債務率大于等于200%,小于300%)、黃色(債務率大于等于120%,小于200%)、綠色(債務率小于120%)。目前,紅色和橙色地區的城投公司只能借新還舊,且可能存在額度打折。對于有隱性債務的城投公司,債券募集資金擬償還有息債務不涉及政府債務,且不能補流和項目建設。此外,2021年4月滬深交易所分別發布《上海證券交易所公司債券發行上市審核規則適用指引第3號——審核重點關注事項》、《深圳證券交易所公司債券發行上市審核業務指引第1號——公司債券審核重點關注事項》,明確多項指標,對踩線企業的債券發行和募集資金用途加以限制。整體看,城投公司新增債券融資會綜合考慮區域地方政府債務風險、企業隱性債務規模以及相關財務指標。

受城投債融資政策收緊影響,部分公司債發行受限,轉為申報企業債。目前,2022年發改委未明確是否延續借新還舊政策。因企業債與項目掛鉤的屬性,借新還舊為疫情特殊時期的特殊政策,后續或根據市場情況對個別企業特殊處理,企業需明確說明擬償還債券及相關項目受疫情影響的情況。短期,因申報和發行存在一定時間差,未來仍會有新發行的借新還舊企業債。長期看,受企業債發行對項目和擔保要求較高,審批時間較長,由公司債轉為企業債的空間相對有限。城投債“化存量,控新增”的主旋律下,弱資質主體融資難度依然較大,需加快推動降隱債、降債務率,以及區域城投整合。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!