琦言八語

琦言八語

更多干貨,請關注資產界研究中心

作者:Study77

來源:琦言八語(ID:Study_77)

01

信用寬松的危墻

今日,坊間傳聞鹽城要清退成本8%以上的債務融資,看來是想趁近期的低成本融資置換之前的高成本借款。這么硬氣也可以理解,畢竟債券交易員的職業生涯又沒剩幾個Bp了:

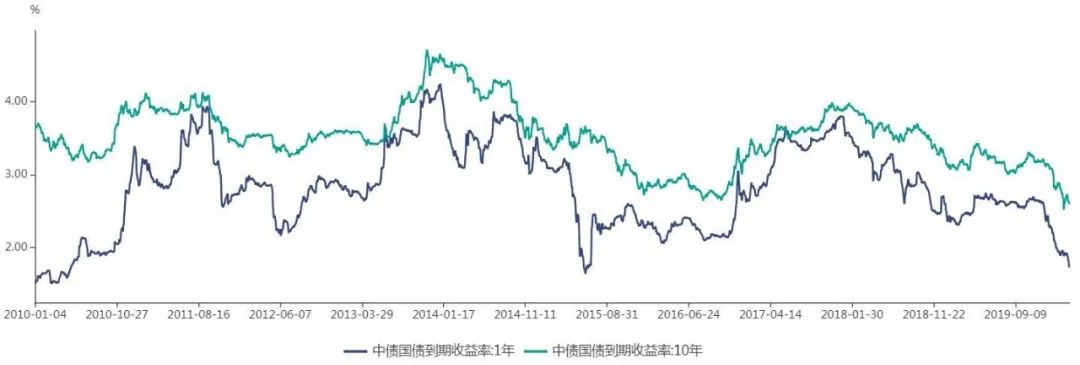

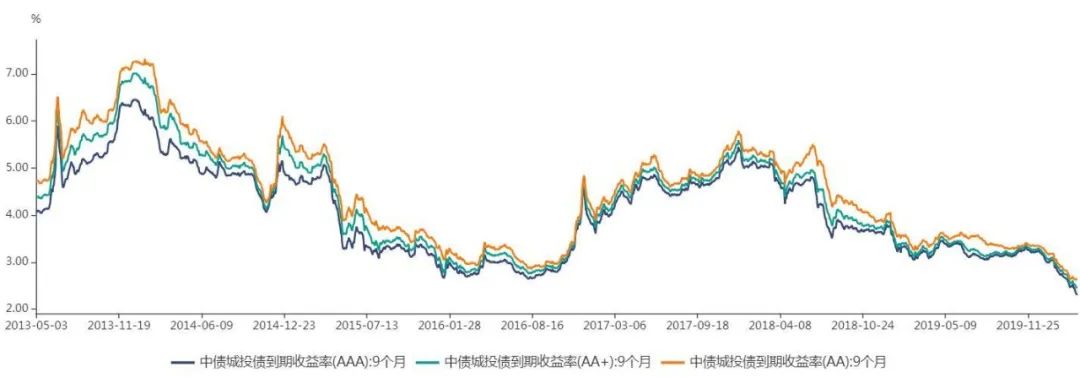

2019年以來,市場流動性合理寬裕,城投隱性債務化解穩步推進,哪怕經歷了“呼和經開事件”,各機構仍熱衷于城投債的信用資質下沉,發債利率一降再降,不少投資者已感慨“無從下手”。

萬萬沒想到,年后受疫情影響,經濟運行受到較大沖擊,“城投信仰”得到進一步鞏固。國難思城投,在市場追捧下,城投發行利率迅速下跌,不少主體發債價格創“歷史新低”。

降低城投的融資成本,給當地財政減負,這本是好事,但千萬別“上癮”!“風口”上融資固然容易,然而再低成本的債到期也是要還本付息的。集中發債帶來的集中兌付壓力極大,如果再趕上融資環境發生較大變化,如前兩年的“寒冬期”,結果可都看到了。

由于信貸同時創造了購買力和債務,因此增加信貸是好是壞,取決于能否把借款用于生產性目的,從而創造出足夠多的收入來還本付息。-《債務危機》

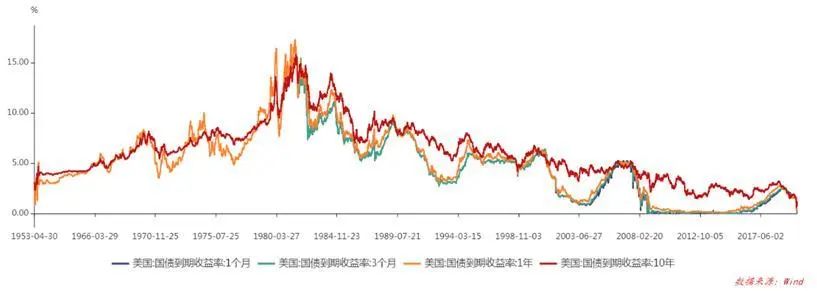

大洋彼岸,短期美債時隔四年半后再降至負值,是不是給了大家一絲安慰。

02

今日復盤

昨天剛寫的銀行業,今日表現強勢,可能在賭近期全面降準。個人不看好銀行業前景,這行業只有跌出來的機會。

真跌夠了,基本面得到市場認可的大行,推薦招行、興業、郵儲等。

不過按照股息率計劃,開盤建倉優缺點明顯的交通銀行,優點:估值極低→股息率極高;缺點:基本面太差→資本利得太低。

算了下,這個點位長期持有,稅前股息率接近6%,比比銀行理財或近期的信用債發行價格,個人感覺性價比較高。如果疫情發酵或特朗普又搞幺蛾子等引發外盤繼續大跌,國內情緒盤殺估值,交行每下跌4%,補倉相同份額。畢竟價格越低、股息率越高,6%以上增加一點都挺誘人的。

定投計劃沒變,暫不操作,很尷尬的點位,但我感覺大盤還是會下來尋底。

波瀾不驚,看反彈非反轉,繼續多看少動。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“琦言八語”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 信用寬松的危墻