麻袋研究院

麻袋研究院

更多干貨,請關注資產界研究中心

作者:蘇筱芮

來源:麻袋研究院(ID:madaiyanjiuyuan)

近期,多起以信用卡“代還”、“套現”為幌子的騙局引發市場關注。

信用卡代償業務在我國的發展時間不長,但發展速度較為迅猛。在自然競爭的作用下,目前代償市場已形成一批擁有穩定客群規模的頭部機構,以及若干不具備知名度,甚至曲線展業的小型機構。

本文將從信用卡業的發展近況切入,就市面兩類常見的代償模式進行解析,并對市場中頭部機構的若干特性,解析當下代償市場競爭格局。

一、信用卡業的持續發展推動代償業務的興起

信用卡代償,是指持卡人在面臨信用卡賬單時不能夠一次性償還,通過其他機構申請從而“代為”償還本期賬單的行為。代償的興起首先得益于國內信用卡業務的蓬勃發展。

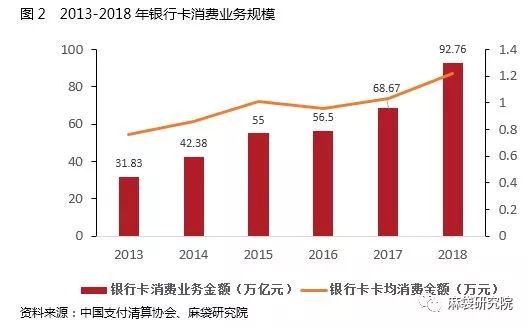

相比于成熟的歐美體系,信用卡業務在我國起步較晚,但發展極為迅速。數據顯示,2013年至2018年,我國銀行卡發卡數量總體呈上升趨勢,尤其在2016-2018年三年期間,年增發卡量高達約1億張,如圖1所示:

伴隨著發卡量的激增,持卡消費也獲得了快速增長。2013-2018年,銀行卡消費業務金額實現了三倍增長。同時銀行卡卡均消費金額數據顯示,六年間卡均消費從0.76萬元上升至1.22萬元,體現出我國銀行卡發卡數量擴張帶動的消費規模劇增:

銀行卡數量、銀行卡消費業務的雙增,推動了銀行卡授信總額的攀升。中國支付清算協會數據顯示,六年間銀行卡授信總額從4.57萬億元增長至15.4萬億元,而在貸余額亦實現了跨越式增長,從2013年的1.84萬億元激增至2018年的6.85萬億元,如表1所示:

二、“套現貸”與“賬單代償”兩類代償模式

信用卡代償市場兩極分化嚴重,部分原因來自于不同模式間的差異性。信用卡代償模式根據本期賬單還款資金來源,主要區分為兩類:

01

“套現貸”模式

“套現貸”模式,是利用信用卡本期賬單與下期賬單之間的時間差,由用戶通過代償平臺循環刷取,用下期賬單的欠款來償還本期賬單的欠款,如下圖所示:

目前,“套現貸”模式多處于灰色地帶。如圖3所示,用戶在產生信用卡本期賬單后,經代償平臺將非賬單金額的信用卡余額刷出,從而來償還本期賬單。此類模式會進一步透支持卡人信用卡余額,存在較高風險。

今年6月,晉城警方通過官微 “晉城網警巡查執法”發布風險提示,一種名為“循環信用卡”的新型詐騙現身,號稱免費率、無逾期、免息使用及循環使用。當用戶提出申請后,詐騙團伙會隨之要求繳納各種費用,如繳費升級套餐、繳費消除信用污點、繳費提額等。

02

“賬單代償”模式

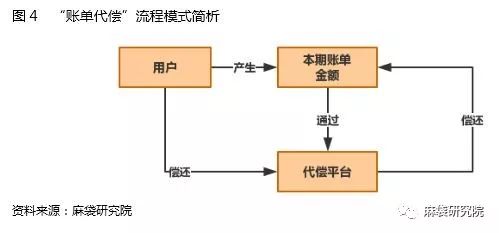

與“套現貸”模式有所區分,“賬單代償”模式的市場競爭中,參與者不乏大型互聯網金融公司、消費金融機構等。該類模式并未涉及“下期賬單金額”,在本期賬單出賬后,由用戶授權平臺獲取本期賬單相關信息,再由代償平臺據此代償,如圖4所示:

兩類模式的差異,總結如下表所示:

“套現貸”模式具有借新還舊的特質。持卡人使用未來的錢償還現在的錢,會持續占用信用卡額度。因此,“套現貸”模式下的持卡人,其信用卡會呈現出長期刷空的狀態。在“套現貸”模式中,代償平臺僅扮演了“套現”工具的角色,持卡人仍需向發卡行進行還款,其實質是通過工具手段實現了賬單延期。

而“賬單代償”模式則是實現了風險轉嫁,債權關系從持卡人-發卡行變更為持卡人-代償平臺。因此,對于發卡行而言,“套現貸”模式具有更大風險。

三、頭部代償機構特征:代償業務占據支柱地位

在“賬單模式”代償市場中,不乏一些業務規模大、信息披露全面的上市參與主體。因此,本節將選取以A、B、C三類具有代表性的上市互金機構為研究樣本,根據其上市報告及招股說明書等公開信息,總結闡述其業務發展的基本特征。

01

業務規模

就頭部機構而言,其涵蓋業務不僅僅包括賬單代償,還包括消費貸款、信用卡管理等。但在三家樣本機構中,信用卡代償產品均占據了支柱地位。

從發放貸款規模占比來看,機構A的全年發放貸款金額高達207.56億元,信用卡代償業務年放款規模約135億元,占據了其中65%;該機構同時運營消費信貸以及O2O貸款產品(線上申請、線下審核)。由于近年來線下業務運營成本過高,機構A通過戰略調整完成了O2O運營主體的打包出售。

機構B的代償規模數據無法直接得出,主要是由于其公布的數據為信用卡貸款口徑,而信用卡貸款又包含兩個細分項:代償及信用卡借款。2017-2018年,該機構信用卡貸款業務收入占總收入比例從接近七成上升至約87%,占據支柱地位。財報中亦表示,由于信用卡貸款出色的盈利能力,未來將進一步提升該產品比重。

與機構B相反,機構C的代償業務比重在近三年間連年下降。以發放貸款口徑觀察,其占比從巔峰時期的99%降至50%不到。與此相對的是,信用貸業務占比則連年提升,但根據財報信息,最新一期的發放貸款口徑中,信用卡代償業務仍居于首位。

02

產品特征

目前,業內產品呈現出一定的同質化趨勢。以三家機構為例,產品額度范圍、期限及還款方式內容十分接近,如下表所示:

根據介紹頁面顯示,此類產品的額度通常擁有一定有效期,額度失效后需要重新測評及申請。申請通過后,放款時間一般為1-3天,節假日正常。在還款方式上,用戶有主動還款和系統扣款兩種選擇。

就放款資金而言,這些機構的資金來源比較多樣化,合作機構包括銀行、信托公司、消費金融公司等持牌主體,也包括P2P網貸這樣的非持牌機構(如果通過P2P,借款人需開通銀行存管)。

穩定的資金來源是頭部代償機構發展業務的基礎,例如機構C在成立不到的三年間,合作伙伴為其提供了163億元信貸額度。除了外部資金,部分機構自身也會擁有小貸、網絡小貸等牌照,能夠使用自有資金放款。

03

產品利率

頭部代償機構的費率基本符合36%的紅線要求。根據機構A披露的信息,其信用卡余額代償產品平均年利率的APR口徑為19.8%,IRR口徑為34.2%;而機構C宣稱其代償產品的加權平均年利率為同行業中最低,總體區間位于10.04%至24.00%;機構B的利率則經歷了起伏,至2018年又為合規進行了相應調整:

頭部代償機構擁有良好的機構合作渠道,在資金成本上較其他中小機構更具優勢,也因此能夠更好地控制住貸款利率。

四、警惕以“代償”為名的資金騙局

魚龍混雜、良莠不齊是當前信用卡代償市場的基本特征,一方面,頭部機構目前已摸索出一套成熟的商業模式,通過較低利率吸引用戶,再以其系統規范的運作方式吸引機構資金,從而達成良性循環。

另一方面,部分不良動機的主體以“代償”為名,實則從事信用卡套現業務,進而造成發卡行的風險激增,甚至實施故意詐騙來損害用戶利益。麻袋研究院友情提醒,勿輕信“免息貸款”、“循環使用”等不切實際的宣傳,重要的是需考慮自身的能力來適度消費。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“麻袋研究院”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!