大話固收

大話固收

更多干貨,請關注資產界研究中心

作者:洛洛楊

來源:大話固收(ID:trust-321)

阜興集團跑路案暴露出私募基金牌照的尷尬之處,雖然是順利通過備案的“正規軍”,但同銀行/信托/保險等審批制牌照制度不同,私募基金采取的是備案制準入制度。現行的私募監管體系無法防范私募基金跑路風險,也不能對項目真實性增信。

自6月26日網絡爆出《阜興系實控人跑路》后,阜興集團旗下數家私募基金管理公司經營驟然中斷,無數投資人面臨巨額虧損,至今仍在承受苦痛。

在P2P、互金平臺接連爆雷的當下,阜興案之所以引起巨大關注,除了涉案規模巨大、牽涉面較廣之外,主要原因還在于與眾多混亂的融資平臺不同,涉案的意隆財富、西尚投資、郁泰投資等,都屬于在基金業協會備案過的“正規軍”,持有私募基金管理人牌照,也有媒體冠之以“正規私募跑路第一案”。

實際上,針對阜興系跑路,官方也確有表態:

7月13日,中基協公告稱,在私募基金管理人無法正常履行職責的情況下,托管銀行要按照《基金法》和基金合同的約定,切實履行共同受托職責,通過召集基金份額持有人會議和保全基金財產等措施,盡最大可能維護投資者權益。

7月23日,中銀協首席法律顧問卜祥瑞則提出四點異議:一、《基金法》并未規定銀行共同受托責任;二、依據《私募投資基金監督管理暫行辦法》規定,托管銀行并不具備“召開基金份額持有人會議”等法定職責;三、托管銀行依法依規不承擔“統一登記私募基金投資者情況”義務;四、商業銀行作為托管機構依法不承擔“保全基金財產”連帶責任。

顯而易見,對于管理方、托管方的責任劃分,監管部門背后有不同的意見。不過監管部門的發聲也坐實了“正規私募”的身份。許多投資者內心不忿的也正是這一點:都是持牌的正規金融機構了還能跑路,監管部門平時做什么去了?為什么朱一棟能手持4家私募基金牌照,為什么不合規項目能通過備案?

網上流傳的阜興投資者請愿書

阜興系案件中,受傷最深的無疑是真金白銀打出去的投資者。不過,所謂的“正規私募”,說到底也是因為有了私募牌照,才得以和其他的機構區分開來。那么這個私募基金牌照究竟有多少含金量?現行的私募基金監管框架能否排除掉“資金挪用、違規經營”的風險?投資者是否應該基于這些因素選擇管理方?這些問題應該是我們關注的核心。

“正規私募”牌照究竟有多大含金量?

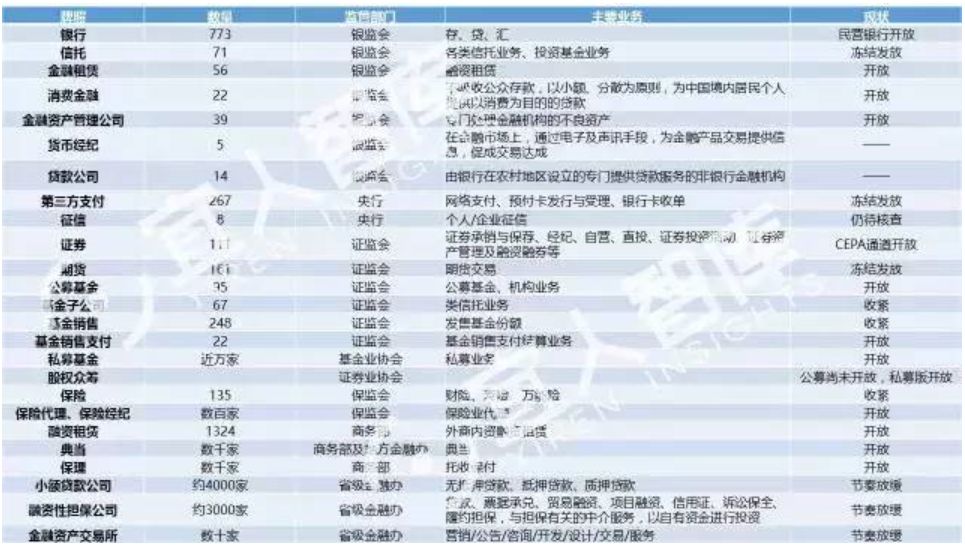

目前,我國的金融牌照由 “一行三會”及其他監管部門發出,即“央行、銀監會、證監會、保監會”,由于銀監會和保監會合并為銀保監會,現在應該是“一行兩會”了。金融監管根據時段劃分為事前監管、事中監管、事后監管,市場準入制度是事前監管的核心,金融許可證則是市場準入制度的常態表現。目前金融牌照主要分布在銀行、證券、期貨、保險、基金、信托、租賃七個領域中。

許多投資者可能認為,有了“牌照”就相當于加入了“正規軍”,有監管機構嚴密監管,投資總不會出大岔子。其實牌照與牌照之間也有不同,不同牌照背后的準入條件、含金量是完全不同的。

圖片來源見水印

如上圖所示,我國的金融牌照,并不是符合條件就能順利拿到的。首先要看該領域內的牌照是否開放了申請。即使是開放申請的領域,牌照的獲取方式也有備案制和審批制之分,所謂審批制,就是申請人在符合各種條件之后,還要看監管意志是否發行該牌照,由監管部門決定企業準入,審批制的牌照發放速度慢,審核時間長;而備案制則放松了許多,類似于注冊制,基本上滿足相應規定條件就能獲得牌照。

在固收理財領域內,比較有代表性的三類,例如信托牌照,目前已經凍結發放,全國只有71張(實際開展業務的只有68家),后入者想要獲取該牌照只能通過股權轉讓方式獲得,這也就造成了信托牌照的稀缺性;而從事類信托業務的基金公司子公司牌照,也需要監管部門審批后方可獲得,目前雖未凍結,但牌照過審的難度也在逐步增大。

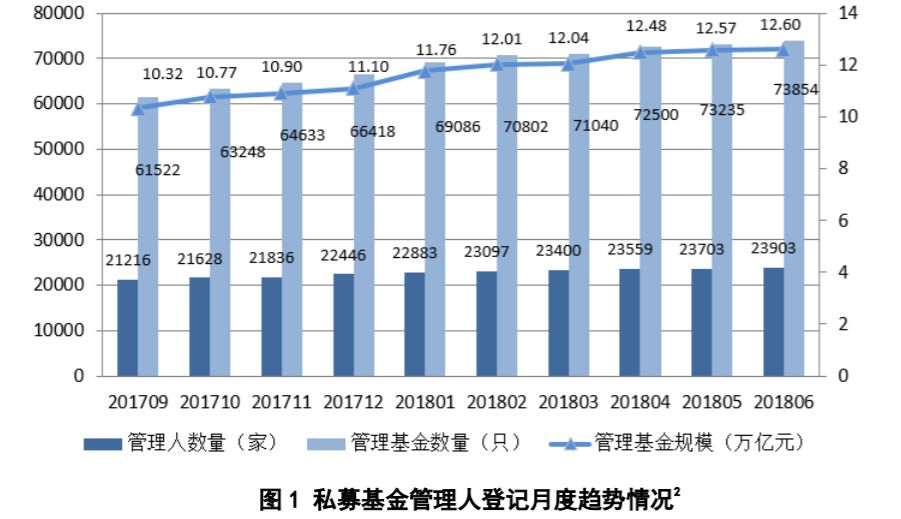

最后看看私募基金牌照,采用的是在基金業協會提交材料備案,備案通過即可獲取,目前仍然開放申請,這個牌照有多容易獲得呢?基金業協會每個月會在官網公布備案通過情況,最新數據是:2018 年 6 月在資產管理業務綜合報送平臺新注冊賬號的機構 604 家,提交私募基金管理人登記申請的機構 413 家,辦理通過機構 263 家。 截至 2018 年 6 月底,在基金業協會已登記私募基金管理人 23903 家,較上月增長 0.84%。

基金業協會私募基金產品備案月報(2018年第6期)

可以看到,所謂的“正規私募牌照”,其實是在基金業協會那里走備案流程,只要備齊相關資料,獲得牌照的幾率還是很大的。基金業協會也在多個場合反復強調,私募基金登記備案等方面的證明主要是表明該私募基金管理人辦理了相關登記備案手續,對私募基金管理人投資、合規等能力不構成認可,當然也不能保證基金財產安全。

牌照價值意味著什么

我們討論牌照的“含金量”,并不是說含金量高的牌照就沒問題,含金量低的就沒價值,而是要看清牌照含金量意味著牌照的“獲取/放棄價值”,對應管理人的“跑路成本”;也意味著監管部門的的“監管成本”,對應管理人的則是“合規成本”。

什么是牌照的“獲取/放棄價值”?舉個例子,假如某大佬想要獲取信托牌照,只通過購買別人轉讓的信托公司股份才能獲得,而且需主管部門審核通過,以2017年才完成股份轉讓的國通信托為例:2016年11月,銀監會批準方正東亞信托控股權由北大方正集團向武漢金融控股集團的轉移,該交易通過武漢光谷產權交易所完成,方正集團以50億元掛牌轉讓了方正東亞信托57.51%股份,信托公司估值近百億。

信托公司也有民營企業,如果旗下產品出了問題,信托公司可能有很多個解決方案,但“跑路”是基本不可能的選擇,因為畢竟牌照就值數十上百億。

但私募基金則不同,假如想要獲取私募牌照(嚴格來說不算“牌照”),首先可以按照要求備齊材料后申請備案,目前盡管監管變嚴,但還是有50%以上的通過率;退一步,還可以通過股權轉讓,買一個“私募殼”,按照目前的轉讓行情,根據是否有過產品備案,大概50-100萬左右。而私募基金管理規模從幾千萬到幾十億都有,這種情況下如果出了問題,實控人的“跑路成本”是很低的,特別是自然人控股股東背景的私募基金,這種基本上就是個人企業。打交道的這個人,決定了這家私募基金的整體方向。

牌照背后還意味著監管部門的“監管成本”。全國目前有68家信托公司,哪一家信托公司出了問題,銀監會點名批評,出公告都要上個頭條,媒體輪番轉載,監管強度往往對應著公司的“合規成本”,所以信托公司內部合規性審查就嚴格,當然即使這樣也不能規避掉所有問題,每隔一段時間都有銀監會點名批評案例。

與之相比,私募基金有兩萬多家,數量還在新增,每周報上去的私募產品有幾千只(2018年6月在資產管理業務綜合報送平臺備案通過私募基金 2005 只),監管部門想要面面俱到,查一查每個產品是不是有關聯交易、是不是有自融嫌疑,這個工作量是很大的,還要兼顧效率要求,最后只能是符合條件就放行,私募基金材料造假多發,原因也在這里。

經歷過上述討論,可能就明白了:所謂的“私募牌照”其實只能說明該公司在基金業協會那里把名字成功報了上去,基金業協會給你一個編號,并不意味著基金業協會為該公司的管理能力做了背書。而私募產品通過備案,也不過是當月數千只產品中通過的一只而已,不意味著基金業協會認可該項目信息真實、不存在違規經營。現實中有不少用“正規私募”、“備案可查”作為噱頭宣傳的私募產品,其實這只能算作一個“底線要求”,不能作為增信條件。

說了這么多,是不是說私募基金不能投呢?當然不是。私募牌照開放獲取激活了我國的金融市場,強牌照背景的金融機構往往效率較低,內部關系復雜,大批有管理能力的基金經理甩掉一大堆體制包袱,紛紛成立自己的私募公司,激烈的競爭下私募行業本身也在茁壯成長,為投資者創造正向價值的不在少數。但兩萬多家的市場容量,不免泥沙俱下。高凈值投資本身并不是一件簡單的事,作為投資者,仍然要認清私募基金公司和其他的“銀行/信托/公募基金”的金融機構的不同,選擇私募產品時一定要對項目的真實性、合規性做嚴謹的考察,把好投資安全關。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大話固收”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!