克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

土地成交端在明年上半年預計也難有明顯回暖,城市之間的分化也將進一步凸顯。

受集中供地新政和市場下行的雙重影響,土地市場成交規模較2020年同期有明顯下滑。截止2021年12月20日,全國300城土地成交建面和成交金額同比分別下降了24%和10%。分能級城市來看,無論是成交建面和成交金額,一線城市表現均優于二、三線城市。土拍熱度方面,受融資難和市場下行的影響,“國企托底”和“流拍撤牌頻現”成為貫穿下半年市場的關鍵詞。

展望2022年,房地產市場長效調控機制將繼續發揮作用,預計土地市場整體熱度會延續2021年末低位運行的趨勢。在“因城施策”政策指引下,部分城市會適度放松部分調控,但整體房地產政策面偏緊仍是大勢所趨,特別是房地產金融監管環境仍將從緊,2022年企業拿地態度將會更加謹慎,為抵抗供需關系和調控的波動風險,素質較好的地塊將更受關注。

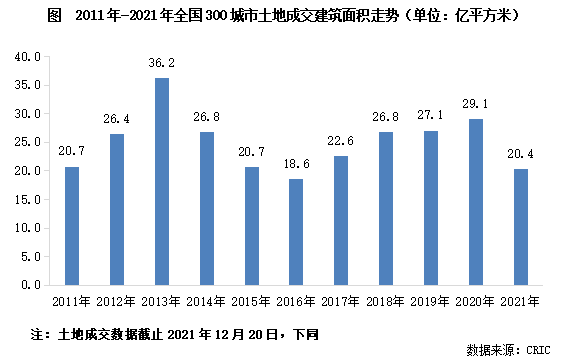

截止2021年12月20日,全國300城土地市場成交建筑面積20.4億平方米,較2020年同期下降了24%。考慮到集中供地政策之下土地市場成交規模明顯收縮,12月下旬成交量將遠不及去年同期,預計2021年土地市場總量將難以超越2020年的水平,并且全年成交規模同比降幅較目前將繼續擴大,全年降幅大概率將超過25%。

1、一線城市成交規模保持上漲,二三線城市規模收縮顯著

2、中西部省會城市依舊是成交主力,滬、廣成交規模均超去年同期

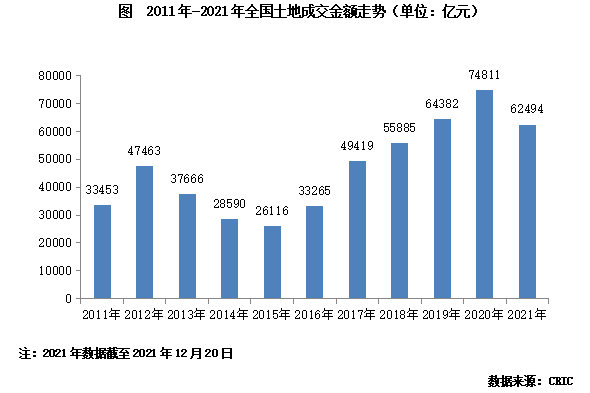

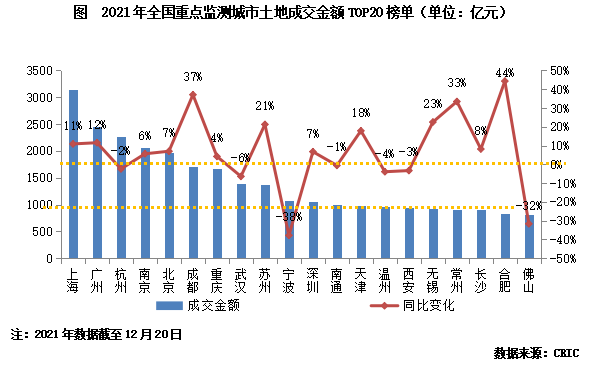

與土地成交規模變動走勢一致,成交金額較去年同期也明顯收縮:截止2021年12月20日,全國土地總成交金額62494億元,同比去年同期下降了10%。從成交金額排名來看,地價較貴的東部城市仍然是上榜主力,特別是長三角區域,共有10個城市入榜,且這些城市的成交金額除溫州、南通小幅下跌外(本數據未包含杭州、寧波第三輪集中土拍),其余城市均是同比大漲,尤其是合肥,同比漲幅高達44%,漲幅在金額榜TOP20城市中居于首位。

截至2021年12月20日,全國300城經營性用地成交金額達62494億元,同比下降了10%,扭轉了連續六年的漲勢。究其原因,主要是因為兩集中新政實施后成交規模的大幅減少所致。分能級來看,與成交建面保持一致,除一線城市成交金額保持漲勢外,二線城市成交金額同比漲幅均為負,尤其是三四線城市,總成交金額僅31518億元,同比去年同期下降了15%。

2、上海成交金額蟬聯榜首,合肥漲幅居于TOP20首位(節選)

具體到各城市來看。截止至12月20日,上海成交金額高達3136億元,同比去年同期上漲了11%,蟬聯榜首;排在金額榜第二位的則是廣州,成交金額達2446億元,同比上漲12%;排在第三位的則是杭州,成交金額達2263億元,考慮到杭州三輪土拍金額未被統計在內,全年來看,杭州成交金額大概率會超越廣州,排在第二位。門檻城市為佛山,成交金額為816億元,同比去年同期下降了32%。

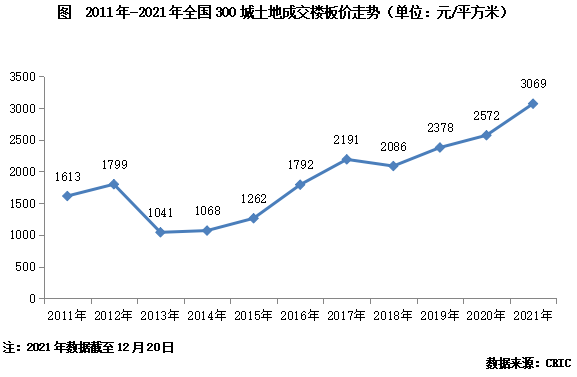

受成交結構和二季度市場熱度高漲的影響,2021年全國300城土地成交樓板價迎來大幅上漲,增至3069元/平方米,創下歷史新高。不過,下半年受土拍規則升級和房企融資渠道再度收緊的影響,房企資金壓力大增,拿地的積極性也大幅降低,溢價率較二季度明顯下降,尤其是四季度,整體溢價率已經跌至3%,較二季度下降了14個百分點,土地市場明顯轉冷。

1、整體地價:地價再創歷史新高,增至3069元/平方米

2021年土地價格延續2020年的價格上漲之勢,全國300城土地成交樓板價迎來大幅上漲,增至3069元/平方米,同比上漲19%,再創歷史新高。地價的明顯上漲,一方面是由于成交結構所致,一線城市成交面積占比由去年的2%增至3%;另一方面也要歸功于二季度土地市場熱情高漲,因此平均地價被大幅拉高。

2、城市地價:多數重點城市地價上漲,僅上海、寧波等少數城市同比下滑

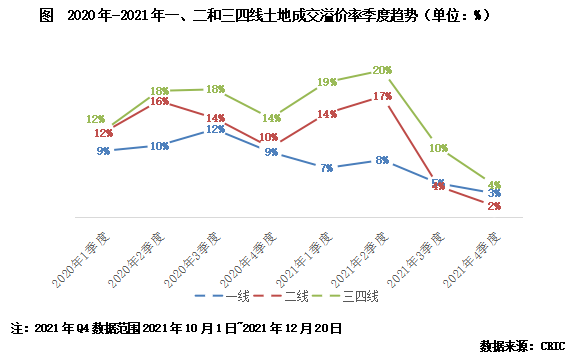

3、溢價率:二季度溢價率持續高位,房企資金鏈承壓影響下三、四季度溢價率明顯下滑

雖然整體地價較2020年大幅抬升,但在22城實行土地供應兩集中新政、熱點城市加強溢價、地價管控等影響下,溢價率與2020年相比卻有明顯下降。成交溢價率由2020年的14%降至2021年的11%,同比下降了3個百分點。

分季度來看,2021年溢價率經歷了“先升后降”之勢。2021年初,在樓市成交熱度恢復的帶動下,地市熱度也隨之上行,前四月溢價率不斷沖高,至4月份平均溢價率飆升至24%,是2020年以來平均溢價率首次超過20%。其后,受重點城市集中土拍以及限地價、控溢價向熱點三四線城市深入影響,溢價率開始回落,至2021年中,平均溢價率已降至去年年初水平,但整體來看,溢價率在2021年二季度升至高位,高達17%。

進入三季度,重點城市集中供地政策再度升級,加強了對溢價率、房企競拍資格和競拍資金等多方面的管控,熱點城市也隨即跟進,拿地門檻較上半年明顯抬升。同時,多家規模房企暴雷,資金鏈承壓下房企拿地積極性也明顯降低,無論是北上等重點城市,還是東莞、金華等熱點三四線城市,土地市場均上演著底價成交與國企托底,地市熱度跌入寒冬,溢價率也隨之走低,溢價率降至8%。

四季度也基本延續了三季度的下降之勢,整體溢價率降至3%。分能級來看,各能級溢價率均已經跌破5%。其中,一線城市溢價率降至3%,二線城市中杭州、武漢、長沙等首輪土拍熱度較高的城市在第二輪土拍中均遭遇了大面積寒潮,導致平均溢價率進一步走低,溢價率降至2%,三四線城市亦難逃脫降溫趨勢,2021年第四季度溢價率僅有4%,降至歷史新低。

4、流拍率:二輪供地遇冷致下半年流拍率飆升,全年流拍率顯著高于2020年

……本節內容略……

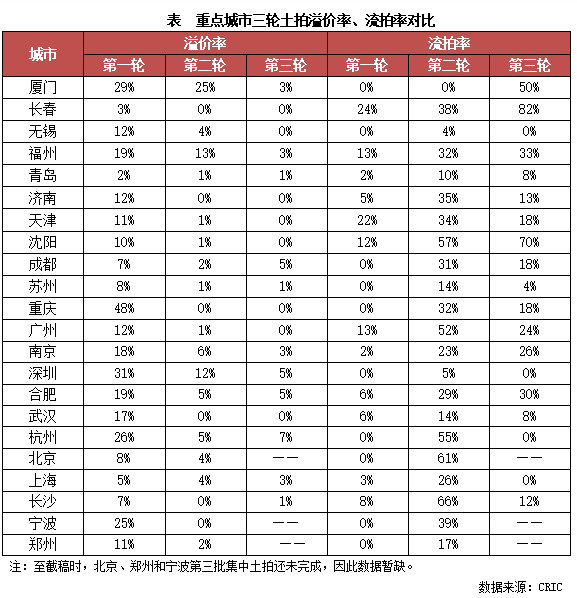

為了穩定市場發展,繼三條紅線、房貸集中度管理之后,土地市場改革——“兩集中”供地新政也重磅出臺,從根本的供應端入手,要求熱點城市加大土地供應,控制地市熱度,穩定市場發展。就重點城市集中土拍情況來看,超半數城市三輪集中供地成交量遞減,地價整體降幅達5%;熱度來看,首輪土拍熱度最高,二、三批次集中土拍市場熱度明顯下降,溢價率大幅下滑、流拍率持續攀升。

1、量價變動:超半數城市三輪集中供地成交量遞減,地價整體降幅達5%(節選)

對比三輪土拍來看,22城集中供地的成交規模顯著下降。其中,成交建面、成交金額分別下降36%和40%,而在提高競拍門檻、加大競拍難度之下,名義地價則微降5%。

從成交量來看,22城兩輪共計成交18313萬平方米,與2020年22城含宅地塊相比下降30%。其中重慶、武漢、長沙、廣州是成交最多的四城,均超過1000萬平方米。就兩輪供地節奏來看,廣州、鄭州、長沙、蘇州等二輪的成交量顯著低于首輪,降幅均在40%以上,僅有青島、深圳、廈門第二輪集中供地成交規模上漲。

成交金額上,22城兩輪共計成交1.71萬億元,7城成交金額破千億,北京以兩輪成交1623億位居各城之首。對比來看,除長春、成都、深圳等成交放量的城市,其余二輪成交金額均較首輪下跌,其中半數城市成交金額較首輪腰斬,鄭州、長沙、廣州等跌幅超過70%。

表 重點城市三輪土拍建面、金額、地價變動情況(略)

2、熱度變動:二、三輪集中供地“由夏入冬”,溢價率大幅下滑、流拍率持續攀升(節選)

進入第三輪集中供地,盡管部分城市土拍政策有所“松動”,但并未對市場起到實質性的利好,第三輪已拍城市土地熱度基本與“冰冷”的第二輪持平。從溢價率來看,在政策嚴控下,10個城市溢價率均較首輪大幅下降,其中福州、深圳、廈門等第二輪溢價較高的城市,在第三輪溢價下滑至5%左右,三輪溢價率呈現梯隊式下滑。而廣州、無錫第三輪含宅地塊均為底價成交,與首輪12%的溢價率形成鮮明對比。相較之下,由于二輪流拍過多,在政策放松以及國企、央企托底之下,第三輪大幅流拍的情況得到一定緩解。成都、廣州第三輪流拍率較第二輪下降近20個百分點,但相較首輪仍高出一截。合肥、南京流拍率則和第二輪幾乎一致。

綜合而言,全年集中供地的熱度呈現“先揚后抑”的走勢,首輪火熱后,在政策打壓和企業自身現金壓力之下,二、三輪集中供地陷入“冰凍期”。

從全年成交變動來看,在融資收緊、土地供給端改革的影響下,2021年的土地市場經歷了由高熱降至低溫的劇變。和去年相比,2021年土地成交熱度也明顯走低,不僅成交建面低于去年,成交金額也出現了近六年來的首次下滑,溢價率、流拍率等熱度指標表現也差于去年同期。盡管年末房地產信貸環境邊際放松,地方政府也在供地端釋放誠意,但市場信心短時間內預計仍難恢復,土地成交端在明年上半年預計也難有明顯回暖,城市之間的分化也將進一步凸顯。

盡管2021年9月份以來中央對過緊的信貸政策進行了糾偏,近期更是利好動作不斷,包括鼓勵銀行穩妥有序開展并購貸款業務、重點支持優質的房地產企業兼并收購出險和困難的大型房地產企業的優質項目,但上述舉措僅利好于現金流比較穩健的房企,大部分企業流動性仍舊總體偏緊。同時,恒大、佳兆業等多家房企暴雷事件也讓房企對“高杠桿拿地”持以審慎的態度。就此來看,企業拿地態度在明年仍將保持較為謹慎的態度。

另一方面,雖然年末大部分城市均調低了土地出讓門檻,但整體來看,除杭州、成都等個別城市大幅放松外,其余城市的土地出讓要求僅略有降低,整體仍然較為嚴格。并且,上層也多次強調房住不炒,促進房地產業健康發展和良性循環;同時,各地政策調控機制也越發完善和精準,在中央要求加快發展保障性租賃住房的要求下,供地結構上保障住宅的比例將進一步提升。綜上,可以預估,明年土地市場發展仍是以穩為主,整體市場熱度也將延續低位運行。

自棚改需求退場后,大部分三四線城市樓市表現持續萎靡不振,今年在信貸環境收緊下樓市成交熱度更是降至谷底。這種情緒也傳遞到土地市場,因此今年三四線城市的土地成交熱度明顯下滑,大部分城市的成交量均不及去年同期。樓市表現不佳的二線城市也是如此,如重慶、天津、沈陽等城市的成交量也較去年出現了較大降幅。相比之下,以北京、上海、深圳、杭州、成都為代表的重點城市,由于人口持續流入、購房需求充足,樓市去化表現穩健,房企也爭先進入拿地,如上海、杭州等城市第三輪土拍均有多宗地塊觸頂。而在2022年,在整體資金環境不會大幅放松的背景下,房企拿地將更會注重現金回轉和利潤率,因此投資熱度也會聚焦于這些能帶來高盈利、風險較低的優質城市,進而導致城市之間的分化也將進一步加劇。

值得關注的是,受二輪土拍遇冷影響,多個城市的三輪土拍門檻出現下調,優質地塊的拿地門檻也隨之下降,包括北京、深圳、杭州等重點城市。而就三輪土拍來看,大部分城市的土拍熱度仍在低位。由此可預計,在明年首輪土拍時,會有部分城市、尤其是2021年第三輪土拍顯著遇冷的廈門、沈陽等,將會進一步降低土地出讓門檻以提振市場熱度。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!