中證鵬元評級

中證鵬元評級

更多干貨,請關注資產界研究中心

作者:史曉姍

來源:中證鵬元評級(ID:cspengyuan)

主要內容

2021年3月,上交所提出“從嚴把握對弱資質發行人的審核標準”,4月國務院明確“對失去清償能力的地方融資平臺要依法實施破產重整或清算”,再次引起市場對于弱資企業的關注。

政策背景:隨著市場風險從民營企業擴大到國有企業,由于行政因素的限制,國有企業的風險化解存在一定的阻力。市場化風險處置的推動,將無疑應用在全市場。弱資國有企業的風險逐漸顯露,讓風險擴大到整個弱資企業群體,而不僅僅是民營企業。“化存量,防新增”,成為弱資企業將面對的問題。

風險企業特征:高風險企業除“杠桿率持續上升,現金短債比下降”外,第一,高級別主體占比相對較高;第二,存量債券規模小,但增信比例高;第三,以地方國有企業為主;第四,存量債券以公募債券為主,其中公司債和中期票據合計占比在60%以上,2021-2023年待償還債券規模較大;第五,資產負債規模較小,但增速較快。杠桿率增長明顯,但收入增幅最低,且平均現金短債比最低。但同時我們也看到:其他類型企業,也有約50%的主體在2019年出現現金短債比下降,即償債壓力是廣泛存在的,但弱資企業的高杠桿和低盈利限制了再融資能力,從而降低的可償債資金規模,推升了償債壓力。

風險企業融資特征:通過對弱資企業2020年來的融資情況進行分析發現,第一,高風險企業債券接續需求高,再融資難度有所上升。第二,高杠桿率和現金短債比下降對融資成本的影響或逐步顯現。

風險企業的風險化解:第一,伴隨著“化存量”和“防新增”相關政策的出臺,弱資企業再融資環境面臨持續緊張,風險加速暴露。第二,弱資企業債務風險需要理性對待,結合“化存量”,降低風險積聚,而非一味限制再融資。

正文

2021年3月18日,上海交易所召開債券市場自律監管工作券商座談會,會上表明了未來在風險防控方面的工作重點,其中提到“從嚴把握對弱資質發行人的審核標準”,將風險防控進一步壓實到風險易暴點。弱資企業尚未有明確定義,從風險產生、演化的路徑看,高杠桿是最初的源頭,而最后違約前表現為可償債資金的不足。所以,本文將重點分析杠桿率持續上升、現金短債比下降企業的融資特征及風險大小。

一、政策背景

2020年,新冠肺炎疫情疊加寬松的貨幣政策,債券市場發行規模逆勢增長。隨著2020年下半疫情穩定,寬松貨幣政策回歸穩健,債券發行回歸常態,同時,待償還債券規模明顯增加,2021年的償還壓力高于2020年。(詳情可參考相關報告《償還高峰期,兌付風險怎么看?》)此外,隨著違約主體從民營企業擴大到高級別國有企業、類城投公司,市場風險需要重新評估。盡管城投公司債券雖然仍然保持剛兌,但非標違約在不斷增加,而且隨著地方財力分化加劇,城投公司的信用分化也出現明顯差異。

目前,債券市場處在改革的關鍵階段,面臨兩大挑戰:第一,2020年3月注冊制落地,相關配套制度正在推進中。隨著注冊制的實施,債券市場參與主體將逐步擴大,隨之風險多元化不可避免,對于投資者的風險評估能力和承受能力提出挑戰。同時,注冊制對金融中介機構提出的更高的要求,包括債券發行和存續期的管理能力,對發行主體的風險評估能力,以及風險處置能力。第二,目前,“防范金融系統性風險”仍是我們的政策底線,受宏觀經濟疲弱和債務融資加大的影響,兌付風險逐步提升,各監管部門也明確了2021年的工作重點。例如,2021年1月4日,央行在明確了今年的十大重點工作,其中,第一是“穩健的貨幣政策要靈活精準、合理適度”。1月29日,證監會在2021年初的年度系統工作會議上指出,一方面要消化存量風險,一方面要防范增量風險,重點監管債券信用違約風險和“逃廢債”等行為。在2021年3月召開的兩會政府工作報告中也指出,“完善金融風險處置工作機制,壓實各方責任,堅決守住不發生系統性風險的底線。” 另外,交易商協會制定了取消注冊發行強制評級要求的分階段方案,中國證監會發布了《公司債券發行與交易管理辦法》,對于公開發行公司債券,取消了強制評級。由此,對投資者的風險評估能力和風險承受能力提出更高的要求。

債券市場的風險,在當前主要存在于弱資企業,因其在負面事件沖擊下的再融資能力明顯下降,而短期待償還債務規模較大,導致償債壓力的驟然攀升。針對于此,上海交易所明確,弱資企業的再融資將嚴格審查。對此,本文認為是出于兩個目的,第一,控制新增債券的風險。在市場風險更加多元化的發展階段,投資者的風險評估能力需要提升,在市場改革初期,監管機構和自律組織通過審核限制來把控風險,實現制度的過渡;第二,未來將重點推進弱資企業的存量債務化解。限制再融資是控制風險的一個方面,但唯有實現存量債務的化解,才能促進市場主體健康發展,風險實現化解。其實在2021年初交易所對此就有所行動,市場中有消息稱交易所或推出區域分檔劃分審批城投債的政策,也是對弱資城投進行風險控制。2021年4月22日滬深交易所分別發布《公司債券發行上市審核規則適用指引第3號——審核重點關注事項》,其中明確對相關財務指標較弱的企業提高信息披露要求和發行審批要求,未來弱資企業通過交易所公司債進行再融資的難度將提升。

二、風險企業的融資特征

目前,違約風險已經不限于低級別主體,不限于經濟欠發達地區。從違約風險出發,本文將風險企業定義為,杠桿率持續上升、短期償債能力弱的企業,這類企業存續債務兌付風險高,同時,再融資難度在負面事件沖擊下會明顯提升,進一步負向循環。具體數據篩選,(1)在截至2021年3月22日存續債券產業債主體中,根據2017-2019年杠桿率變動情況,將存量企業分為杠桿率低增速企業(349家)、杠桿率一般增速企業(671家)和杠桿率高增速(332家)企業。(2)在杠桿率高增速(332家)企業中,將 “杠桿率連續2年上升、2019年現金短債比下降”的主體界定為高風險企業,樣本數量184家,此類主體債務擴張帶來的現金流入情況不理想,如果同時面對債務的集中到期,則再融資壓力將明顯加大。(3)本文樣本數據采用2017-2019年的財務數據,存量債券類型包括企業債、公募公司債(簡稱公司債)、私募公司債(簡稱私募債)、中期票據、短期融資券和定向工具,剔除財務數據缺失和已經出現風險事件的主體。

(一)高風險企業特征

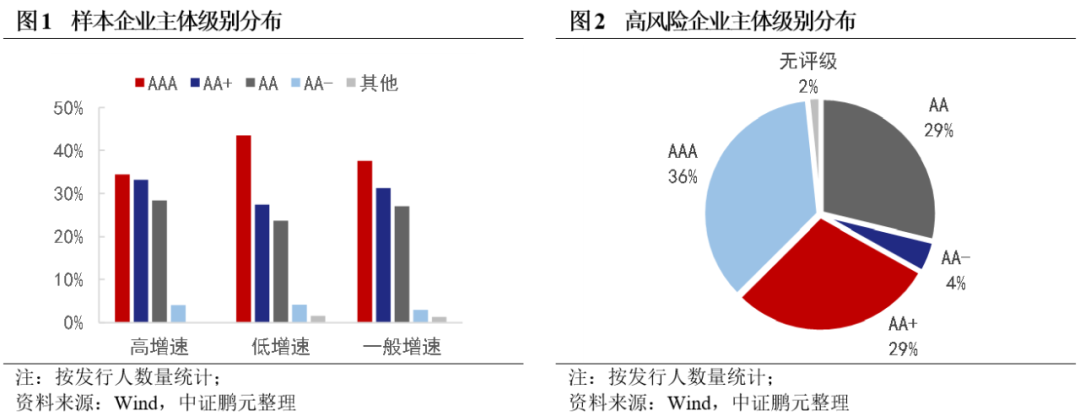

根據樣本企業存量債券數據,高增速企業主體數量級別集中在AAA和AA+級,合計占比67.7%,低于其他類型企業,其中低增速企業中AAA級企業占比43.5%,明顯高于其他類型企業。具體看高風險企業,主體級別同樣集中在高級別,AA+及以上合計占比65%左右。

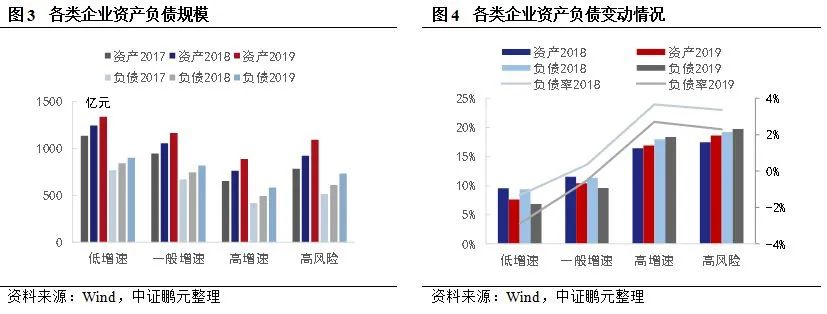

從發行人資產負債規模看,高增速企業的資產負債規模相對較小,但從資產負債的變動情況看,高增速企業的資產負債規模增速相對較高,資產負債率增長明顯。

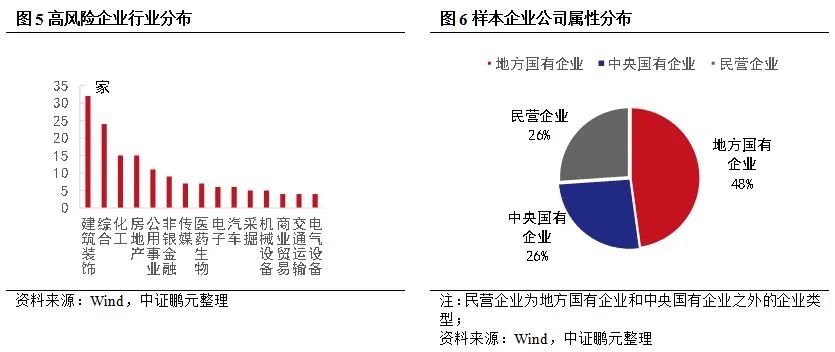

從行業分布看,高風險企業主要分布在建筑裝飾和綜合行業,其次是化工和房地產行業。從公司屬性看,高風險企業以地方國有企業為主,占比48%。

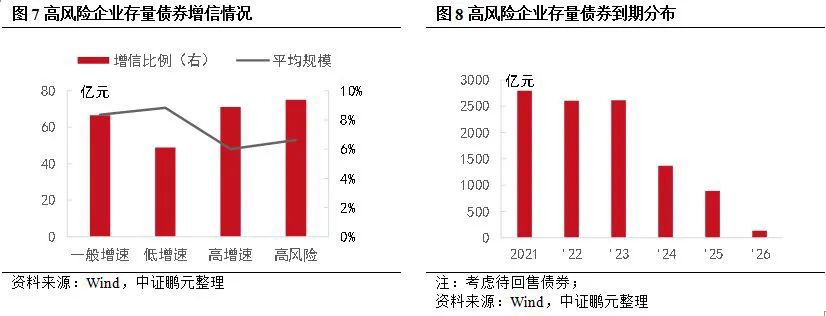

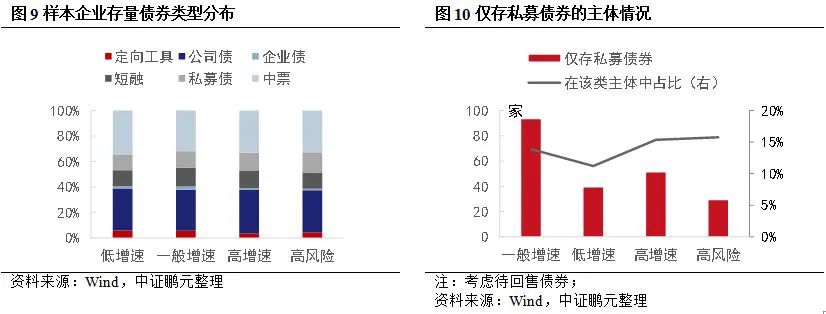

從存量債券情況看,高風險企業存續債券規模約1萬億,企業的平均存量規模較小,約53億元/家,增信比例最高,約9%。從存量債券償還情況看,高風險企業存量債券到期日集中在未來三年,2021-2023年均在2,500億元左右,含有回售權的債券余額規模相對較小,2021-2023年每年平均約700億元的待回售債券。

從存量債券類型看,各類型企業的存量債券均以公司債和中期票據為主,合計占比在60%以上。其中私募債券占比差異不大,但高風險企業的占比相對較高,約20%。從主體看,僅存私募發行債券的主體有183家,主要集中在一般增速企業,高風險企業占比16%。相對來說,高風險企業中僅存私募債券的主體占比較高。

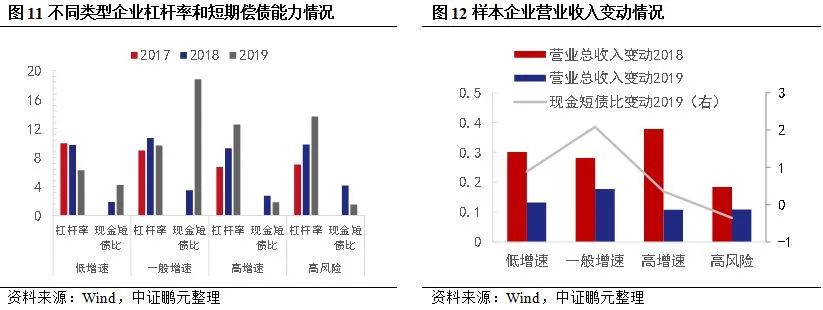

從高風險企業短期償債壓力看,平均杠桿率逐年上升,2019年現金短債比呈現下降趨勢,即本文對高風險企業的定義。與其他類型企業相比,高增速企業的杠桿率增長明顯,且在2019年明顯較高,而現金短債比下降至最低。高杠桿擴張策略并未帶來收入的快速增長,使得現金短債比出現下降,是高風險企業比較明顯的特征之一。從圖10可以看出,高增速企業中2018年收入增幅依然較高,但主要是“高杠桿,高盈利”企業的貢獻,“高杠桿,低盈利”企業的收入增速最低,且2019年現金短債比出現下降。

2019年有55%的高增速企業現金短債出現下降(一般增速企業有53%,低增速企業有44%),即高風險企業樣本組。在現金短債比出現下降的主體中,高增速企業中30%的企業現金短債比降幅在50%及以上(一般增速企業有21%,低增速企業有21%)。從現金短債比的分布看,高增速企業中41%的企業現金短債比在0.5以下(低增速企業38%,一般增速企業34%),各類型企業中均有超過60%的主體現金短債比在1以下。

綜上,高風險企業除“杠桿率持續上升,現金短債比下降”外,第一,高級別主體占比相對較高;第二,存量債券規模小,但增信比例高;第三,以地方國有企業為主;第四,存量債券以公募債券為主,其中公司債和中期票據合計占比在60%以上,2021-2023年待償還債券規模較大;第五,資產負債規模較小,但增速較快。杠桿率增長明顯,但收入增幅最低,且平均現金短債比最低。但同時我們也看到:其他類型企業,也有約50%的主體在2019年出現現金短債比下降,即償債壓力是廣泛存在的,但高風險資企業的高杠桿和低盈利限制了再融資能力,從而降低的可償債資金規模,推升了償債壓力。

(二)2020年弱資高風險企業融資特征

2020年整體經濟形勢和宏觀環境很特殊,企業的資金壓力整體攀升,尤其是償債壓力較大的企業。杠桿率持續上升,現金短債比下降的企業,再融資需求相對較高,融資難度有所上升。

1、高風險企業債券接續需求高,再融資難度有所上升

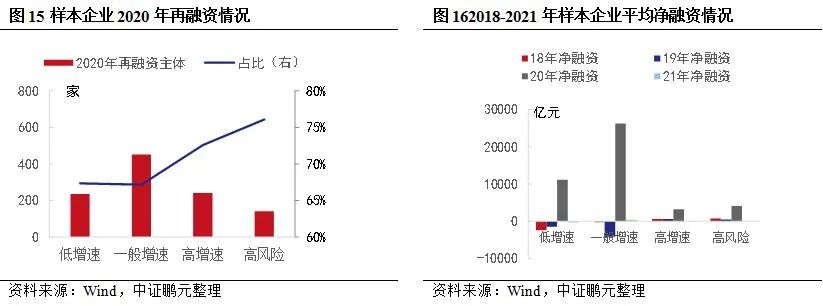

截至2021年3月22日,2020年來共有928家樣本企業發行債券,其中高風險企業中140家進行了再融資,在該類企業中占比約76%,明顯高于低增速和一般增速企業。受寬松政策影響,2020年高風險企業新增債券規模較2019年增長19%,較上年同期上升9個百分點。從凈融資看,杠桿率持續上升的高增長企業近3年主要債券品種的凈融資均為正,但2020年其他兩種類型企業凈融資大幅增長時,高增速企業的增速最低。截至3月22日,2021年高增速內部凈融資出現轉折,現金短債比下降的企業凈融資低于現金短債比上升的企業。整體看,高風險企業債券償還規模增速相對較高,在30%左右,債券接續需求較高,在后疫情時代,現金短債比出現下降的企業再融資難度有所上升。

2、高杠桿率和現金短債比下降對融資成本的影響或逐步顯現

2020年債券市場發行成本與上年相比整體呈現下行趨勢,這里篩選高增速和低增速主要品種分析利差情況,具體看AAA級主體發行的1年及以上期限除權無擔保債券,從債券發行利差看,高增速企業的發行利差并非最高,主要是因為發行利差受杠桿率水平、盈利能力、公司資產質量等多方面因素影響,但2021年來,低增速企業融資成本出現下降,而高增速企業基本持平。具體看高增速企業,現金短債比帶來的融資成本差異較小,但2021年以來短債比下降的企業融資成本高于現金短債比下降的企業。此外,現金短債比下降的企業再融資規模明顯較高,尤其是融資環境較為寬松的月份。

三、融資企業的風險化解

(一)“化存量,防增量”政策推進,高風險企業的風險加速暴露

隨著注冊制的落地,風險主體將逐步更加多元化,但受近期信用風險事件影響,投資者仍較為謹慎,債券發行主體中高級別占比有所提升,低級別主體發行利率維持較高水平。在上文分析中可以看到,當融資環境相對寬松時,高風險企業的再融資會迅速增加,且超過其他兩種類型企業,而當環境收緊時,其融資規模也是下降最快的。較高的融資波動性,使得短期償債壓力較大的企業,其面臨的風險較高。交易所3月提到的“從嚴把握對弱資質發行人的審核標準”,無疑暗示出弱資企業未來再融資難度的上升,這將加快其風險暴露的速度。

(二)債務風險需要理性對待,結合“化存量”,降低風險積聚

從上文分析得知,存量債券的待償壓力集中在2022和2023年,其中高風險企業的待償還壓力在2021-2023年。相比其他類型的企業,高風險企業杠桿率持續上升,且現金短債比降低,存量債務的化解壓力提升。在目前推動市場化債務處置的階段,對于此類企業,化解難度相對較高,但存在一定空間:第一,堅持市場化原則,不逃債不隱瞞。從2020年大型國有企業風險暴露中可以看到,紙包不住火,風險面對的未知的世界,突發的負面事件很容易觸發風險。第二,完善違約債券處置機制,豐富違約債券處置手段,加大投資者合法權益保護力度,增強投資者風險偏好。區分風險類型,針對性地處置。對于周期性行業,關注其所處的周期階段,其收入的恢復將帶動融資恢復,再融資存在一定空間。而對于因公司管理、業務規劃等原因造成的收入下滑、債務結構不合理的企業,其依靠自身能力恢復融資能力的可能性較低,再融資可能性較低,面臨兌付壓力,應積極與持有人協商,必要時當地政府和金融機構可以介入。“市場化處置”有兩個方面的意義,一是,撲滅“剛性兌付”最后的火焰,投資者需要去接受打折兌付等債務重組的方式,二是,發行人的處置行為將對其后續融資產生顯著影響。各退一步,或許天平才能更好的保持平衡。第三,當前監管部門推出債券置換和現金要約收購,來增加企業負債管理的主動性,化解存量風險。通過調整債務結構,增加舉債空間,而非等到違約時再進行打折兌付。從目前看,出現打折兌付的企業其再融資受到限制,同時也將影響區域內企業融資環境。

防增量風險方面,需要注意的是“防增量”并不是一味限制新增。在以“化”風險為核心的債務處置制度下,“借新還舊”或是風險緩釋的一個方式,但更重要的是調整債務結構,降低償債壓力,不能一味的滾續,否則當再次出現負面事件時,資金鏈很容易斷裂。第一,高風險資企業再融資空間相對有限,一味借新還舊,只能提高其利息負擔,不能改善債務結構。第二,防增量與化存量需要相互結合,化解存量風險可以更好的防范增量風險,而限制增量風險,將倒逼存量風險的化解。所以,防增量風險也要區分風險類型,而非一味的限制再融資。

2021年,將是市場風險全面出清的一個階段,主要是弱資國有企業,在“穩增長”和“防風險”之間。對杠桿率持續增長、現金短債比下降的企業,當前最重要的是調整債務結構,降低資產占用以及提高回款能力,尤其是資產負債規模較大的大型企業。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 專題研究|高風險企業的融資特征及風險化解