地產三哥

地產三哥

更多干貨,請關注資產界研究中心

作者:地產三哥

來源:地產三哥(ID:dichansange)

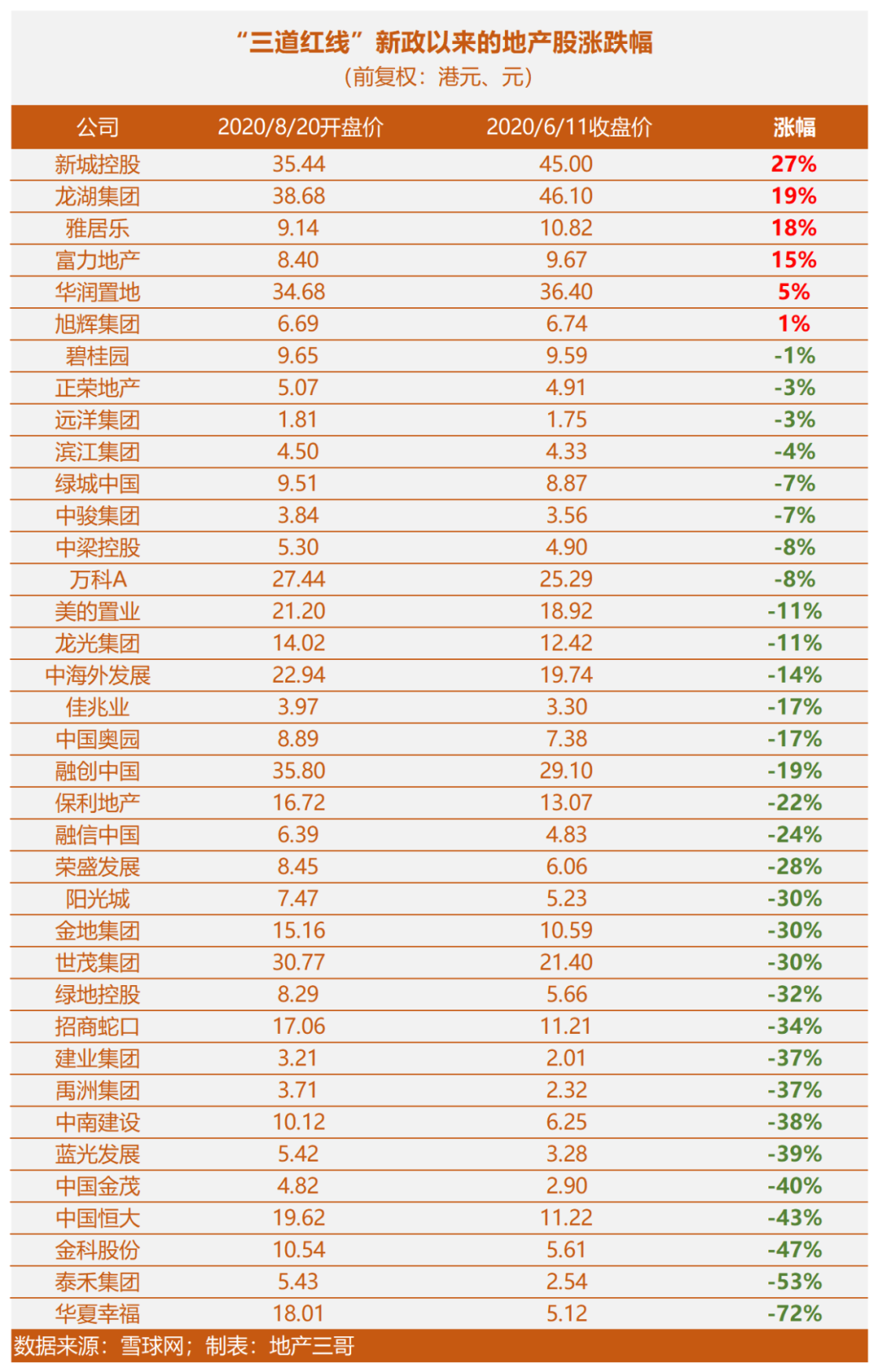

一、“三道紅線”以來的地產股漲跌

2020年8月20日“三道紅線”以來,調控政策一個接一個,對房地產行業的管控越來越緊,地產股走勢趨勢明顯,TOP30典型房企的股價平均下跌18%。

龍湖集團和新城控股逆勢上漲,主要是“商業+住宅”兩輪驅動的原因,包括華潤置地。住宅開發雖然受到嚴格調控,但商業地產是印鈔機,因此逆勢上揚。

住宅開發的地產股股價很難漲上去了,像萬科、保利、中海這樣不缺錢的房企也下跌了8%-22%,更不要說其他民營房企了。

專注房地產開發的碧桂園的頭部效應明顯,股票回購力度也比較大。恒大則是因為大力轉型的原因,依然處于被市場權衡的狀態。

說句實話,三哥低估了旭輝。

老牌房企富力、雅居樂2019年以來一直是市盈率、市凈率雙低(鏈接:TOP30地產股中的“黃金坑位”(1)),因此本輪新政以來反倒成為避風港。

2020年8月20日以來,茅臺股價漲幅29%。

2020年8月以來,上海徐匯房價漲幅5.4%。

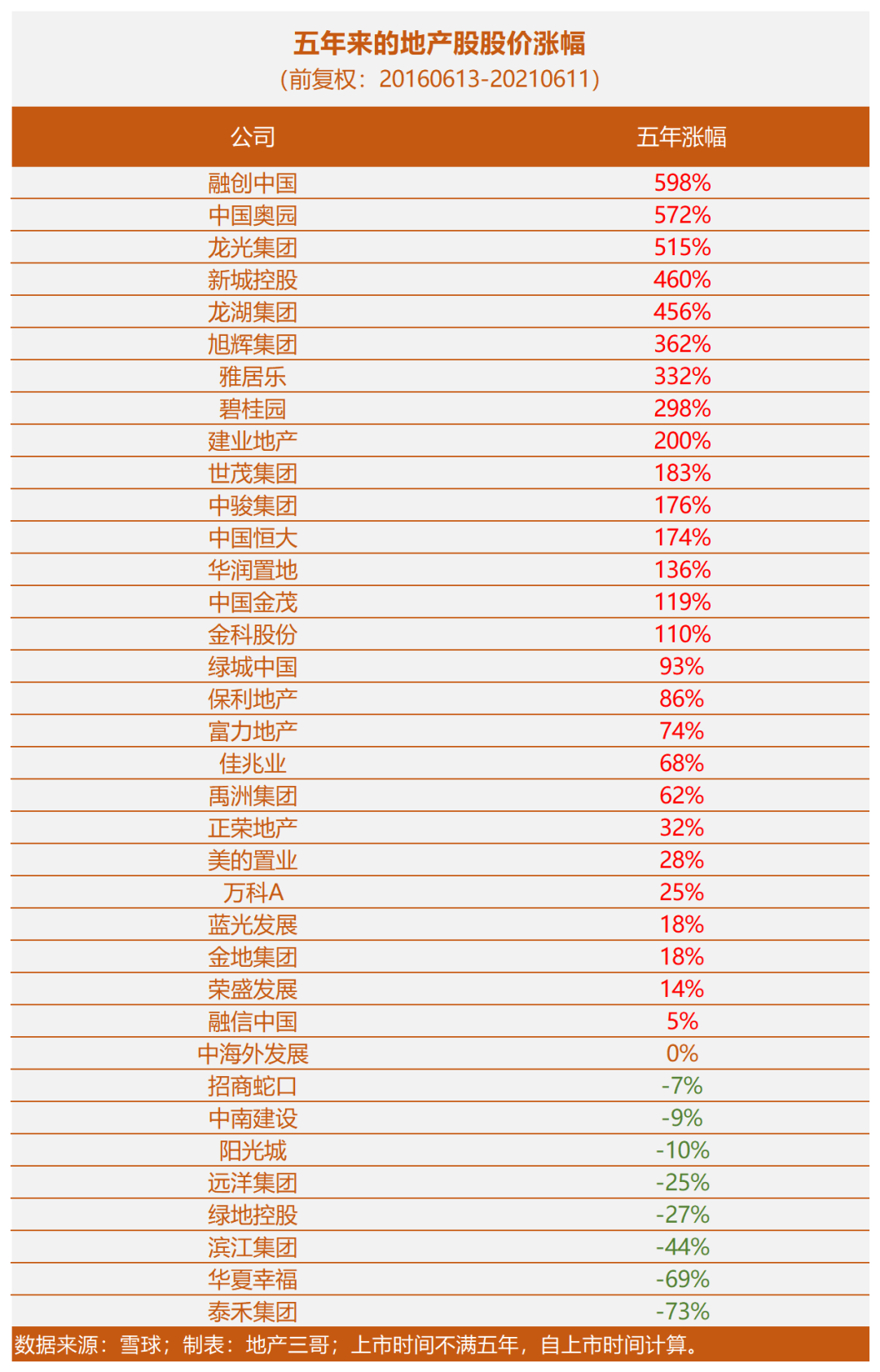

如果我們把時間拉長到五年,是什么情況呢?

二、五年來的地產股股價漲幅

五年以來,TOP30房企平均漲幅138%。

萬科這五年,別說了,說多了都是淚。

融創,這五年是地產股價漲幅的老大,598%。融創的股價主要漲在2017年,如果沒有后期的新政,老孫這個筋斗云,可能還要飛得更高。

陽光城、濱江、中南建設的股價顯示,其更早前透支了部分預期。

中海、遠洋、金地、綠地,就算了吧。

說句老實話,三哥之前低估了龍光。

從2016年6月13日起的五整年以來,貴州茅臺股價漲了751%。

從2016年6月以來,上海的徐匯房價大約漲了40%。

如果把時間再放到十年呢?

三、十年以來的地產龍頭、貴州茅臺、騰訊控股、上海房子

十年以來,融創漲幅1240%,和貴州茅臺、騰訊控股、萬華化學并駕齊驅。

其他地產龍頭,漲幅也是300%以上。

十年期間,上海徐匯的房價漲幅大約250%。

十年期間,上證指數漲了33%。

最后

三哥家鄉有句話:

人追財如陡梯上爬,財追人如大漠滑沙。

結論一、選行業、選龍頭真的很關鍵。

2015-2017年的地產股在棚改新政下的激漲,是有很強烈的邏輯可循的,恰如現在的陰跌。

搭上順風車,需要一些運氣和才能,但耐心是必要條件。

結論二、耐心是必不可少的美德。

即便是十年漲幅130%的可口可樂,十年財富變成2.3倍,年化回報率也只需要9%。

搭上銀河戰艦,閉目養神,不需折騰。

性緩氣和,比才智過人更重要。

(完)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!