聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:盧瑞 張超

來源:聯合資信

人民銀行、銀保監會在2020年底發布了《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》,對房地產貸款余額占比和個人住房貸款余額集中度進行分檔管理。銀行信貸資源作為房企開發和購房者購房的重要資金來源之一,此政策的實行對于房地產行業將產生重大影響。

我們對上述政策進行了研究,認為房地產貸款集中度管理旨在降低房地產企業通過大規模舉債激進發展的風險;該政策短期內對房地產行業整體影響不大,長期來看將影響銀行機構的客戶選擇行為和信貸資源傾斜方向。

具體而言,對于超限銀行,可能通過增加非房企貸款規模、住房抵押貸款出表及降低涉房貸款增速來達標,貸款利率、RMBS發行規模可能上升;對于地產企業而言,該政策可能進一步造成信貸資源向優質企業集中,加大企業分化和行業集中度提升。

01 背景和制度內容簡介

2020年12月31日,人民銀行、銀保監會發布《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》(以下簡稱《通知》),分檔對房地產貸款集中度進行管理,并自2021年1月1日起實施。此次《通知》從銀行層面對房地產貸款進行限制,與前期從非標層面壓降涉房信托融資規模、房企需求端的“三道紅線”限制房企債務增長形成限制房企融資的閉環,旨在防范房地產行業過度融資帶來的系統性金融風險,進一步落實房地產長效機制。針對《通知》的發布,還可以追溯到2020年10月21日,中國人民銀行副行長、國家外匯管理局局長潘功勝在2020金融街論壇年會上指出:目前正在根據防范房地產金融風險和“穩地價、穩房價、穩預期”的需要,研究房地產貸款集中度、居民債務收入比、房地產貸款風險權重等政策工具,進一步完善促進房地產市場健康發展的長效機制。

具體來看,人民銀行、銀保監會根據銀行業金融機構的資產規模、機構類型等因素,分檔設置房地產貸款余額占比和個人住房貸款余額占比兩個上限,對超過上限的機構設置過渡期,并建立區域差別化調節機制;同時住房租賃有關貸款、資管新規過渡期內(至2021年底)回表的房地產貸款不納入統計范圍。人民銀行、銀保監會對本次相關指標設定充分考慮了銀行業金融機構實際情況,目前大部分銀行業金融機構符合管理要求。對于超出管理要求的銀行業金融機構,將要求其合理選擇業務調整方式、按年度合理分布業務調整規模,確保調整節奏相對平穩、調整工作穩妥有序推進。個別調降壓力較大的銀行,通過延長過渡期等方式差異化處理,確保政策平穩實施。我們認為本次政策并不是抑制房地產行業的發展,而是穩定房地產市場的政策預期,并鼓勵住房租賃市場發展。

本次《通知》沒有明確銀行投資房企ABS及公司債券、住房抵押貸款支持證券(RMBS)等是否要納入監管口徑計算,能否通過上述操作規避監管存在不確定性,需關注實際操作和執行細則的公布。

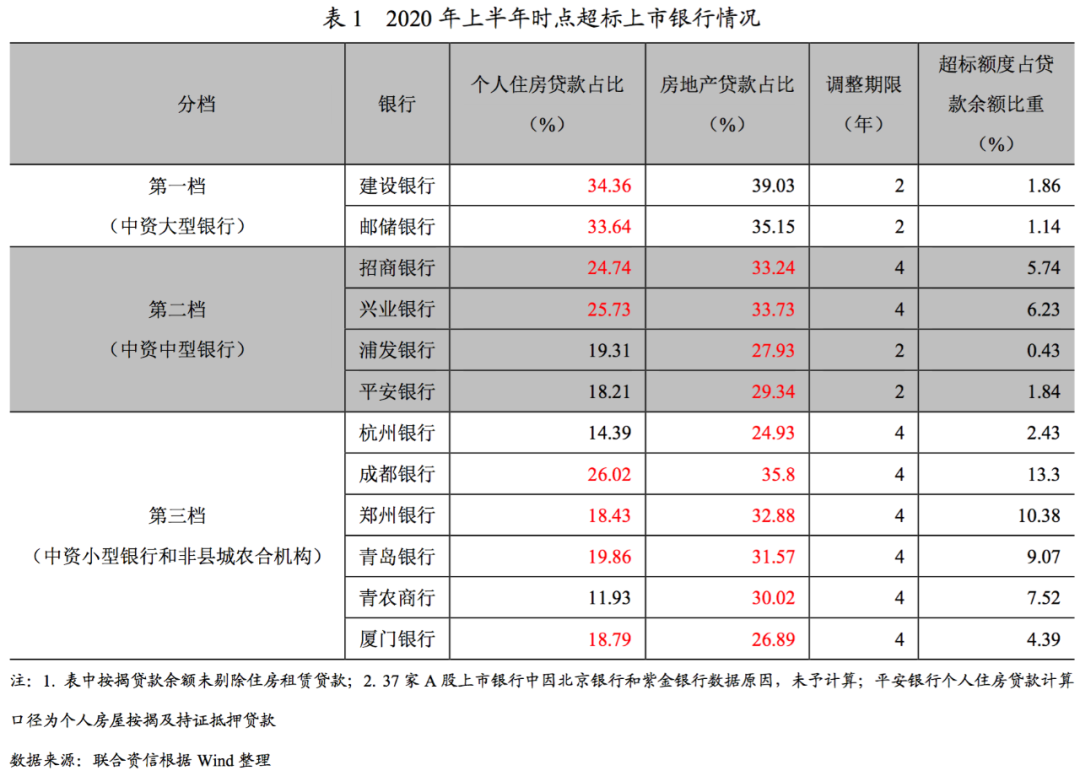

根據35家國內上市銀行2020年半年報經營數據計算,有12家銀行超出監管上限(詳見表1),其中第一檔銀行中,建設銀行和郵儲銀行個人住房貸款占比超出監管上限均在2pct以內,有兩年調整過渡期;第二檔銀行中,招商銀行和興業銀行個人住房貸款占比及房地產貸款占比超出監管上限均在2pct以上,有四年調整過渡期,浦發銀行和平安銀行房地產貸款占比超出監管上限在2pct以內,有兩年過渡期;第三檔銀行中,杭州銀行、成都銀行、鄭州銀行、青島銀行、青農商行以及廈門銀行均不同程度超出監管上限,第四檔中無上市銀行超標。銀行在2020年下半年發放按揭貸款規模較大,以2020年末時點計算的超上限銀行個數可能會增加。

根據表1數據,超標銀行(個數)集中在第三檔銀行中(城商行),且超標貸款主要為對公涉房貸款,個人住房貸款超標幅度較低,預計此類銀行對房地產企業貸款將有所控制。此外,招商銀行、興業銀行、成都銀行、鄭州銀行、青島銀行和青農商行等6家銀行超標額度占期末貸款余額比重在5%以上,超標額度占比相對較高,值得一定關注。其中招商銀行和興業銀行為個人住房貸款超標,預計這兩家銀行在過渡期內將控制個人住房貸款規模;其余4家銀行主要為對公涉房貸款超標,其對房地產企業的增量貸款將受到一定限制,在存量貸款內去劣存優,達到監管要求。

考慮到《通知》給予的調整時間寬松,各金融機構整改時間充裕。對于個人住房貸款超標,銀行可通過證券化(RMBS)將更多住房抵押貸款移出資產負債表,從而實現指標達標,也可壓縮個人住房貸款規模,但由于新房按揭貸款有房企的擔保,安全性更高,銀行可能更傾向于壓縮二手住房貸款,對房企回款有一定影響但影響不大。對于整體涉房貸款超標,銀行可通過做大各項貸款整體規模壓降房地產貸款占比,如發放消費貸款、制造業貸款和中小微企業貸款以維持信貸增長,但此類貸款相較房地產貸款,抵押狀況弱,收益風險大,可能帶來貸款成本的提升。由于多數銀行超限規模不大,大多數銀行可通過保持房地產貸款增速低于貸款總額增速,在過渡期內實現達標。

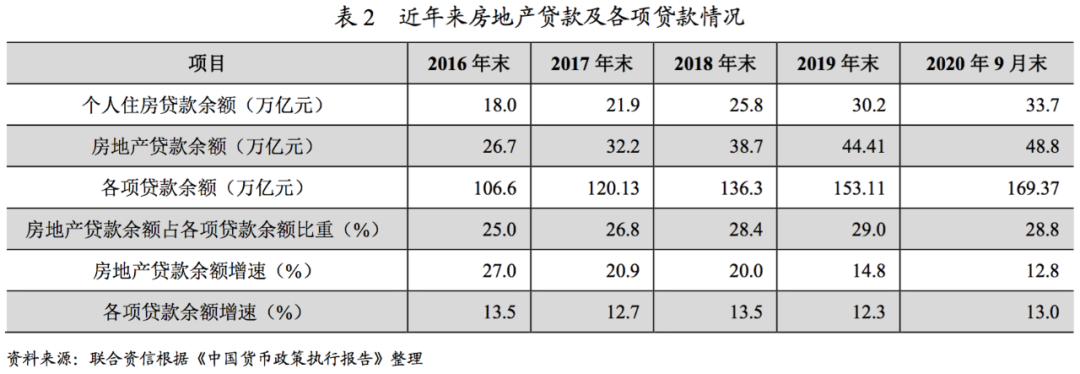

根據表2,2016-2020年9月末,房地產貸款余額保持增長,但增速逐步下降,逐步向各項貸款余額增速靠攏,同時中國人民銀行金融市場市場司司長2021年1月15日表示,2020年房地產貸款增速8年來首次低于各項貸款增速,新增房地產貸款占各項貸款比重從2016年的44.8%下降到2020年的28%。我們認為此次《通知》的出臺,意在控制房地產貸款增速及房地產貸款在各項貸款中的占比,而不是壓降貸款總規模。

本文對2020年6月末時點披露授信額度及構成的房企進行篩選,得到樣本房企106家。從授信集中度看,前五大授信銀行占總授信比重大于60%的房企有65家,其中大型房企(2020年6月末資產總額大于1000億元)17家,大型房企授信銀行集中度相對中小型房企更低;在已使用授信中此種情況仍然存在。從授信中超限銀行集中度看,超限銀行授信占授信總額比重超過40%、已使用的超限銀行授信占已使用授信中比重超過40%的房企均為13家,占比較低,大多數樣本房企對超限銀行授信依賴不大。

綜合超標銀行分布及信貸絕對規模、過渡期限、房企可能的應對措施等因素,我們認為,超標銀行未來幾年需要壓降的貸款規模不大,雖然可能推動房地產貸款融資成本上升,但對地產行業整體影響相對較小。該政策不針對具體房企,在實際操作中,銀行可能更傾向于減少資質一般房企的貸款規模,且由于中小銀行超限的比例更高,該政策對大型和小型房企的影響呈分化態勢,更加依賴中小銀行貸款的中小房企受本次新規的沖擊或大于大型房企。

從按揭貸款角度看,在監管提出個人住房貸款占比上限后,國內一二線城市及樓市有發展潛力的核心城市的按揭貸款更有吸引力,銀行按揭信貸會向此類城市集中,但也不排除部分樓市過熱城市會因為政策調控而收緊按揭貸款;整體看,大型房企由于全國化布局且基本已完成對重點城市布局,按揭貸款將更加傾向于流向大型房企。從房企開發貸融資角度看,銀行與房企融資合作模式大致為大中型房企授信集中于第一檔和第二檔的大型和中型銀行,小型房企授信更集中于小型銀行;從表1可以看出,大中型銀行中對公涉房貸款超標個數不多、超標額度占比不大,對授信集中于大中銀行的房企在銀行融資上影響不大;且大型地產商得益于其經營穩定性以及信用水平高的優勢,在融資鏈處于強勢地位,即使在銀行壓降信貸規模的情況下,也可以通過擠占中小銀行對中小房企的授信獲得融資,銀行貸款等融資將向頭部及具有性價比的穩健房企集中。因此,此次《通知》對于大中型房企的按揭回款及融資影響不大。

對中小房企尤其是區域性小型房企而言,此次《通知》有一定的實質影響。目前超標銀行集中在城商行和農商行,盡管此類超標銀行的信貸絕對規模小,但考慮到其授信對象主要為小型房企,其信貸規模的壓降對于小型房企尤其是與超標城商行融資合作較為緊密的區域性房企的影響需關注。此外,人民銀行、銀保監會要求達標銀行需穩健開展房地產貸款相關業務,保持房地產貸款占比及個人住房貸款占比基本穩定,達標銀行在新增房地產貸款方面將比較謹慎,小型房企獲取增量房地產貸款難度可能加大。在非標融資已受限、銀行融資逐步收緊情況下,小型房企融資渠道將進一步收窄,資質較弱、杠桿高的小型房企信用風險上升,不排除個別房企出現流動性風險。

總體看,房地產貸款集中度管理的出臺,對地產商的影響分化,小型房企面臨融資渠道進一步收緊的風險,行業內企業分化與整合將更為明顯。非標受限、“三道紅線”疊加本次的房地產貸款集中度管理,房地產行業融資維持嚴監管,預計2021年房地產行業融資增速將有所放緩。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!