聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:公用評級一部

來源:聯合資信(ID:lianheratings)

河南省位于我國中東部、黃河中下游,是全國重要的交通樞紐和物資集散地,經濟發展水平較好,近年來經濟總量居全國前列,人均GDP排名全國中下游。2018-2020年,河南省經濟增速及固定資產投資增速均有所放緩,但產業結構持續優化,經濟發展態勢良好。2021年以來,受洪澇災害和“新冠”肺炎疫情影響,前三季度主要經濟指標增速出現不同程度回落。2020年,河南省一般公共預算收入全國排名第八位,一般公共預算收入穩定性較強但財政自給能力一般,政府性基金收入和上級補助收入是河南省綜合財力的重要支撐。2020年,河南省政府負債率和債務率在全國各省(自治區、直轄市)中分別排名第5位和第6位,政府負債水平相對較低,債務負擔尚可。

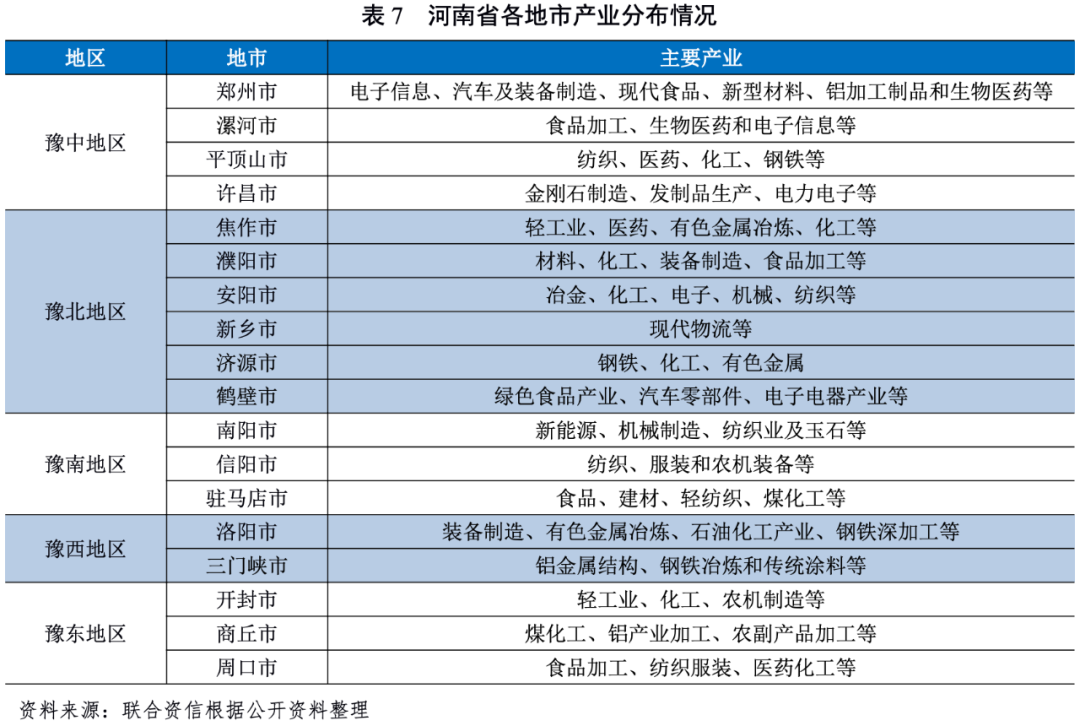

從地市層面看,河南省下轄各地市經濟發展和財力水平分化較為明顯,整體呈“中心強、四周弱”的發展格局,鄭州市作為省會城市和全省經濟中心,GDP規模較大且保持穩定增長,其他地市經濟發展水平與之差距較大。河南省各地市一般公共預算收入穩定性較強,除鄭州市、濟源市和洛陽市以外,其他各地市財政自給能力較弱。2018-2020年末,河南省各地市政府債務余額均呈上升趨勢,其中,信陽市、駐馬店市、許昌市和焦作市等地市債務余額增速較快。截至2020年底,河南省各地市政府負債率較上年底均有所增長,河南省各地市政府債務負擔處于尚可和較輕水平,但政府債務率差異較大。

從企業層面看,河南省及下轄18個地市(含省直管市濟源市)均有發債城投企業,發債城投企業主要分布于省會鄭州以及洛陽、許昌、開封和平頂山等省會周邊地市,發債城投企業主體信用級別以AA級為主,高級別城投企業集中在省本級及鄭州市。2020年,河南省發債城投企業債務負擔有所加重,其中漯河市、信陽市和濟源市等地市短期流動性壓力較大,各地市發債城投企業債務償還對外部籌資依賴仍然較大。截至2021年9月底,鄭州市、洛陽市和省本級發債城投企業未來三年到期債券規模大,其中鄭州市發債城投企業一年內集中兌付壓力較大。河南省省本級及各地市“發債城投企業全部債務+地方政府債務”規模差異較大,省本級和鄭州市規模遠超其他地市,地方綜合財力對“發債城投企業全部債務+地方政府債務”保障能力偏弱的區域主要為三門峽市、濟源市、許昌市和開封市,需關注面臨集中償付壓力和債務負擔較重的區域內城投企業的信用風險。

1.河南省區域特征及經濟發展狀況

河南省位于我國中東部、黃河中下游,是全國重要的交通樞紐和物資集散地,人口資源豐富,經濟發展水平較好,2018-2020年河南省經濟總量居全國前列,人均GDP排名全國中下游。2018-2020年,河南省經濟增速及固定資產投資增速均有所放緩,但產業結構持續優化,經濟發展態勢良好。2021年以來,受洪澇災害和“新冠”肺炎疫情影響,前三季度主要經濟指標增速出現不同程度回落。

河南省,簡稱“豫”,位于我國中東部、黃河中下游,東接安徽、山東,北界河北、山西,西連陜西,南臨湖北,素有“九州腹地、十省通衢”之稱。河南省區位優勢突出,是全國重要的交通樞紐和物資集散地。河南省總面積16.7萬平方公里,占全國總面積的1.73%。地勢西高東低,平原盆地、山地丘陵分別占總面積的55.7%和44.3%。河南省礦產及人口資源豐富,鉬、金、珍珠巖等多種礦產資源儲量居全國前列,礦業產值連續多年位居全國前5位。根據第七次全國人口普查結果,截至2020年11月1日零時,河南省全省常住人口共計9936.6萬人,占全國人口的7.04%,位居全國第三。與2010年第六次全國人口普查數據相比,十年共增加534.2萬人,增長5.68%,年平均增長率為0.55%,人口保持平穩增長態勢。河南省下轄鄭州、洛陽、開封等17個地級市、1個省直管市(濟源市)、21個縣級市、83個縣以及53個市轄區,省會為鄭州市。河南省是我國重要的經濟大省、全國農產品主產區、工業生產基地,隨著中國(河南)自由貿易試驗區、中原城市群、鄭洛新國家自主創新示范區等戰略的推進,河南省不斷加快產業結構優化調整、全方位推進對外開放、積極擴大有效需求、加大重點領域投資力度,近年來整體經濟保持平穩較快增長。

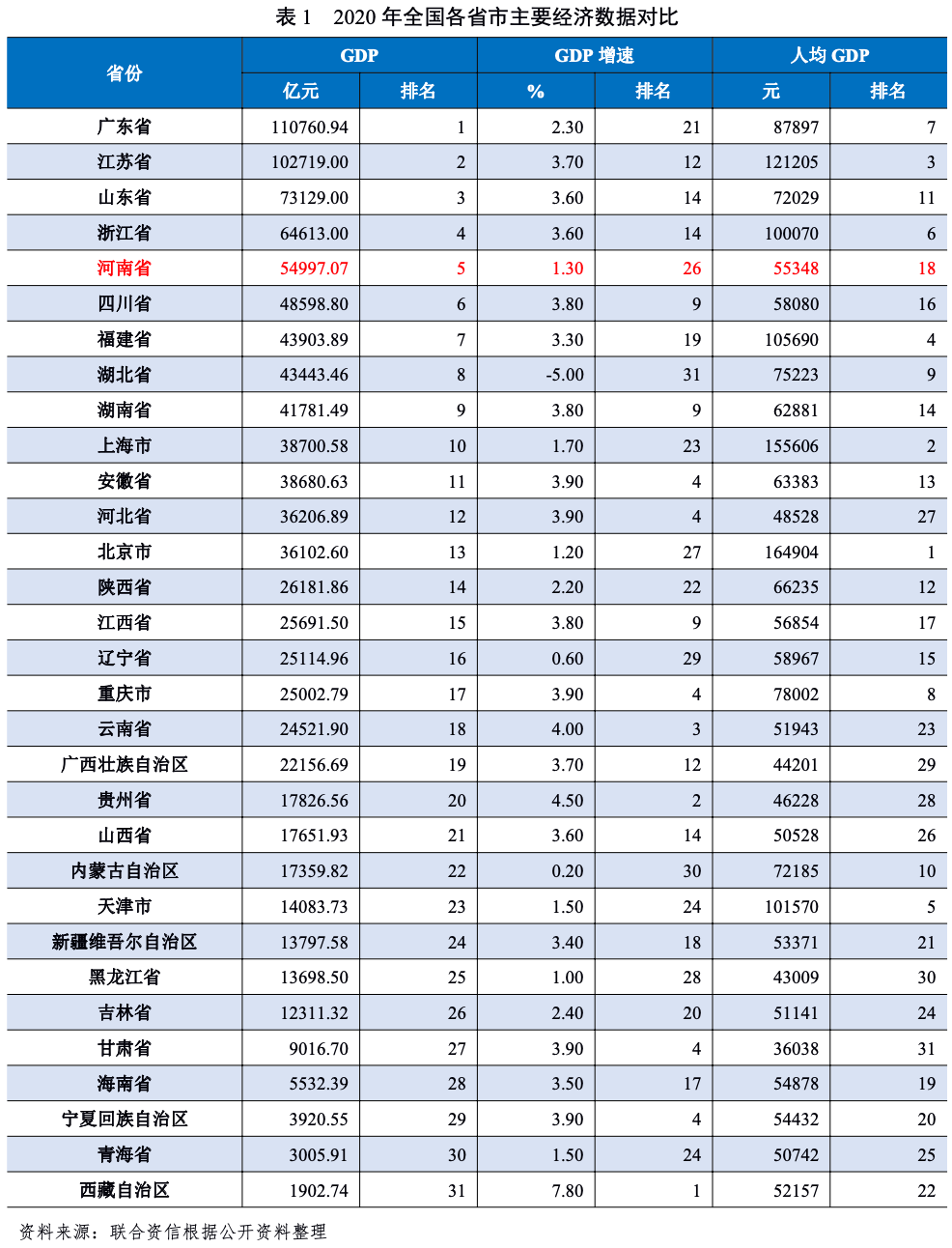

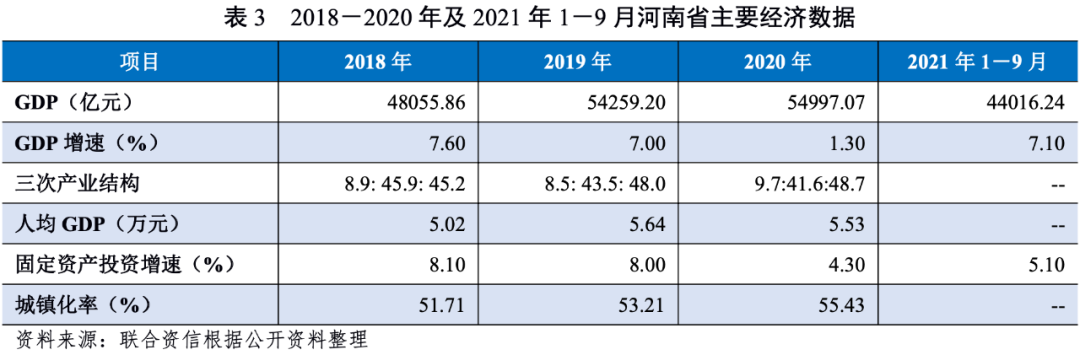

河南是我國農業大省,近年來,在中國經濟增速持續放緩的背景下,河南省經濟持續增長,但增速亦有所放緩。2018-2020年,河南省分別實現地區生產總值(GDP)48055.86億元、54259.20億元和54997.07億元,2020年經濟總量居于全國第5位。同期,河南省GDP增速分別為7.6%、7.0%和1.3%,2020年GDP增速低于全國GDP增速(2.3%)1.0個百分點,位居全國第26位。2020年,河南省人均GDP(5.53萬元)為全國平均水平的0.76倍,位居全國第18名。

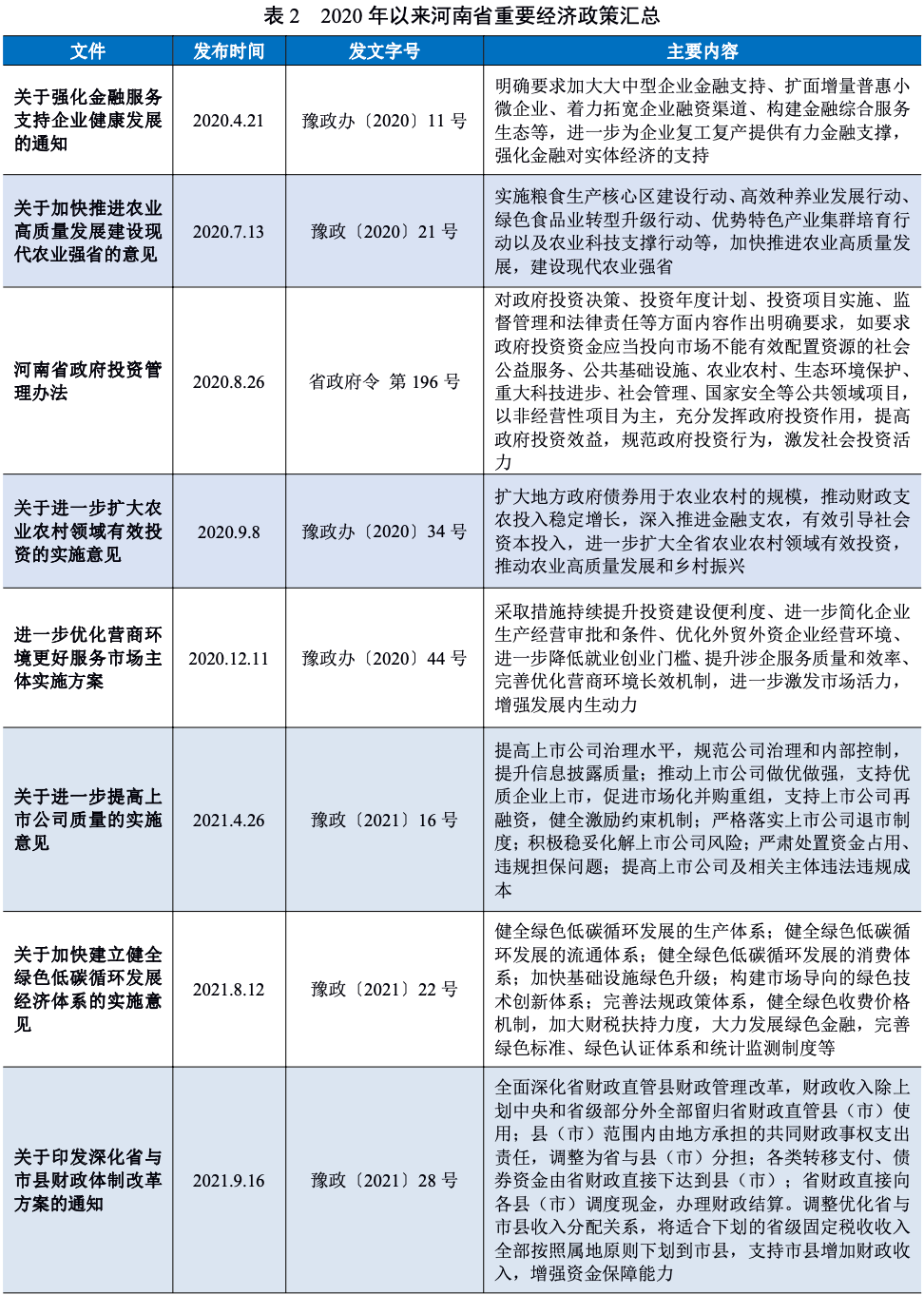

2020年以來,河南省出臺了一系列推動經濟高質量發展的政策措施,涉及農業發展、財政體制改革、優化營商環境、促進災后恢復、規范政府投資和金融支持等方面,為經濟增長和產業結構優化創造了有利條件。河南省三次產業結構由2018年的8.9:45.9:45.2調整為2020年的9.7:41.6:48.7,產業結構更趨優化。2020年,河南省全年規模以上工業增加值同比增長0.4%,增速較上年有所下降。其中,戰略性新興產業工業增加值同比增長2.6%,占規模以上工業的22.4%;高技術制造業工業增加值同比增長8.9%,占規模以上工業的46.2%。固定資產投資方面,2020年,河南省全年固定資產投資同比增長4.3%,增速較2019年的8.0%有所放緩,高于全國增速(2.7%)1.6個百分點。

2021年下半年以來,洪澇災害、“新冠”肺炎疫情等因素對河南省經濟產生了較大沖擊,同時受上年基數逐步抬高影響,前三季度主要經濟指標增速出現不同程度回落。2021年1-9月,河南省地區生產總值44016.24億元,同比增長7.1%,增速較上半年回落3.1個百分點;固定資產投資同比增長5.1%,較上半年回落2.7個百分點;規模以上工業增加值同比增長7.9%,其中9月份全省規模以上工業增加值增長3.0%,增速較8月份和7月份分別提高1.5個百分點和降低1.6個百分點。

2.河南省財政實力及債務情況

2018-2020年,河南省一般公共預算收入持續增長,但增速逐年放緩,2020年河南省一般公共預算收入位于全國各省市中上游水平,一般公共預算收入穩定性較強,但財政自給能力一般,政府性基金收入和上級補助收入是河南省綜合財力的重要支撐。河南省政府負債水平相對較低,債務負擔尚可。

2018-2020年,河南省一般公共預算收入持續增長,同口徑增速分別為10.50%、7.30%和3.10%,增速逐年放緩;稅收收入占一般公共預算收入的比重較高但逐年下降,一般公共預算收入穩定性較強。2020年,河南省一般公共預算收入規模在全國排名第8位。2018-2020年,河南省一般公共預算支出逐年增長,財政自給率波動下降,整體財政自給能力一般。2018-2020年,河南省政府性基金收入波動下降,上級補助收入逐年增長,政府性基金收入和上級補助收入是河南省綜合財力的重要支撐。

2021年1-9月,河南省一般公共預算收入完成3363.80億元,同比增長5.40%,其中稅收收入2196.80億元,同比增長5.50%;全省政府性基金收入1993.10億元,同比下降6.80%,其中國有土地使用權出讓收入1734.00億元,同比下降6.50%。同期,全省一般公共預算支出8368.40億元,同比增長1.70%。

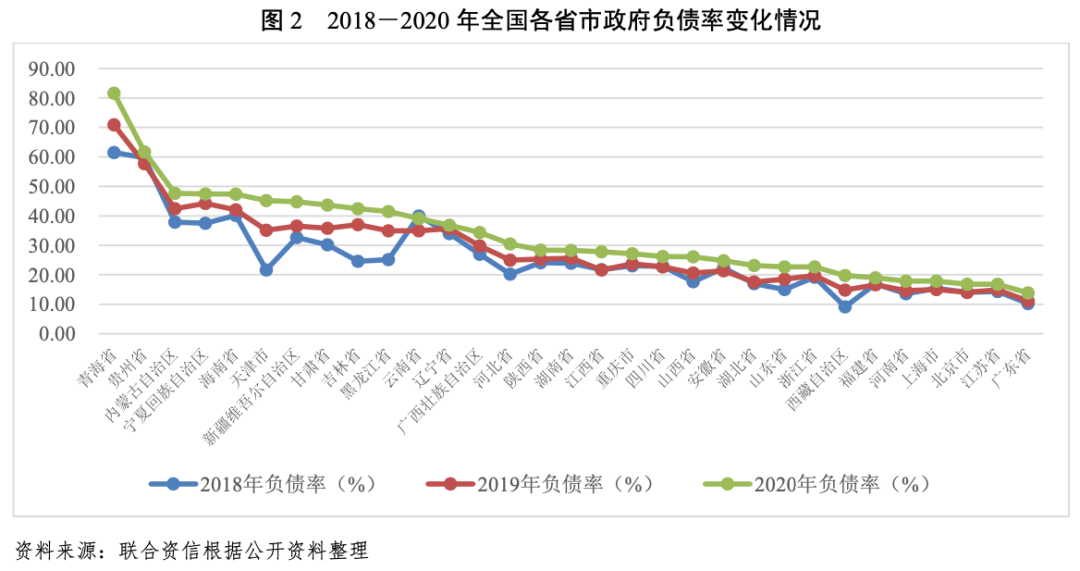

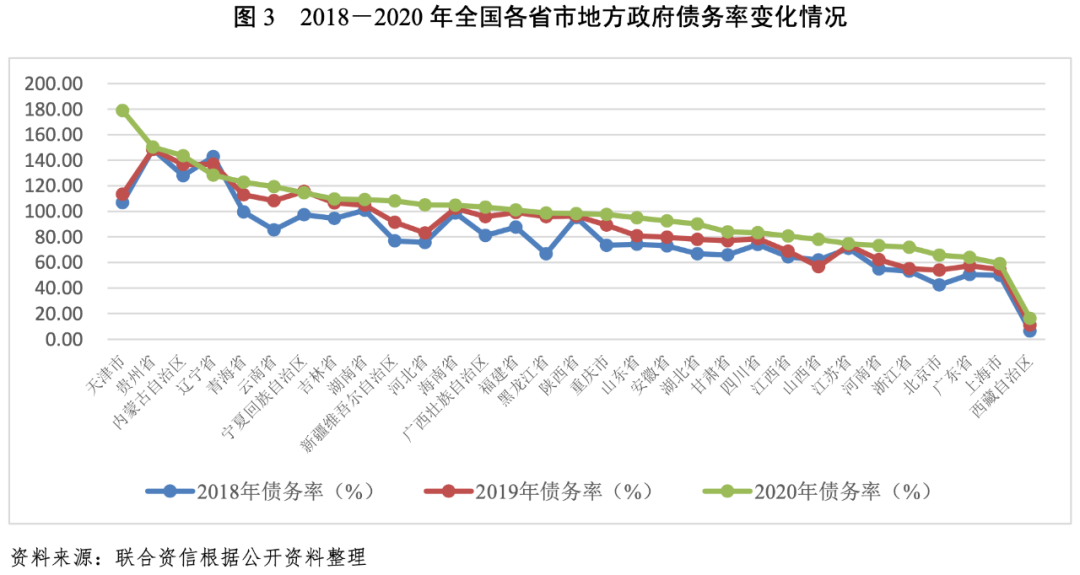

2018-2020年末,河南省政府債務余額持續增長,分別為6541.30億元、7910.10億元和9815.00億元。截至2020年底,河南省政府債務余額居全國第10位。2018-2020年,河南省負債率持續增長,分別為13.61%、14.58%和17.85%;同期,河南省債務率持續增長,分別為54.87%、62.12%和73.28%。按照債務負擔從輕到重排序,2020年,河南省負債率和債務率在全國各省(自治區、直轄市)中分別排名第5位和第6位,政府負債水平相對較低,債務負擔尚可,償債能力強。

1.河南省各地市經濟實力

河南省下轄各地市經濟發展水平分化較為明顯,整體呈“中心強、四周弱”的發展格局,鄭州市作為省會城市和全省經濟中心,GDP規模較大且保持穩定增長,其他地市經濟發展水平與之差距較大。

河南省下轄17個地級市和1個省直管市,分別為鄭州市、洛陽市、南陽市、許昌市、周口市、新鄉市、安陽市、商丘市、信陽市、焦作市、駐馬店市、平頂山市、開封市、濮陽市、三門峽市、漯河市、鶴壁市和濟源市。南陽市面積最大、人口最多。鄭州市作為省會城市和全省經濟中心,其他地市經濟發展水平與之差距較大。

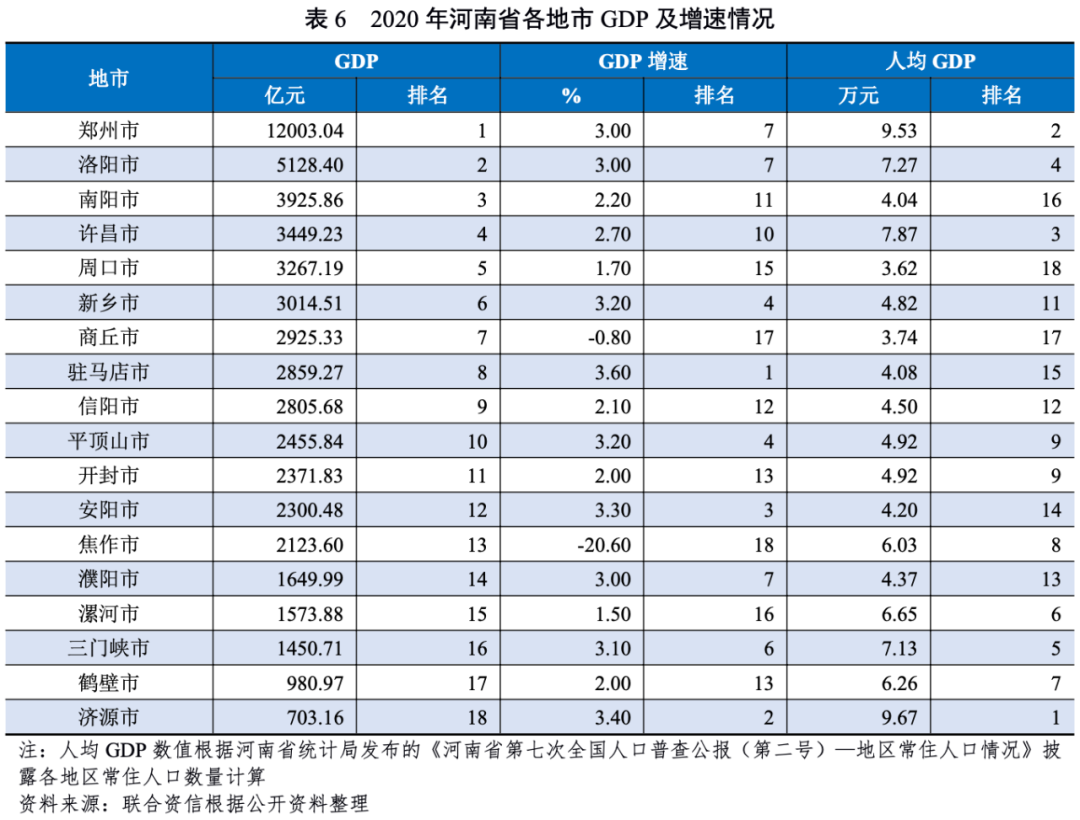

從GDP規模來看,河南省下轄各地市經濟發展水平分化程度明顯,各地市GDP規模整體呈梯隊分布。第一梯隊為鄭州市,2020年GDP為12003.04億元,占河南省經濟總量的21.82%;第二梯隊為洛陽市、南陽市、許昌市、周口市和新鄉市,GDP規模介于3000~5200億元之間;第三梯隊為商丘市、駐馬店市和信陽市等10個地市,GDP規模介于1000~3000億元之間;第四梯隊為鶴壁市和濟源市,GDP規模小于1000億元。

從GDP增速來看,2020年,鄭州市、洛陽市和駐馬店市等9個地市GDP增速達到3.00%及以上,駐馬店市GDP增速最高,為3.60%;許昌市、南陽市和信陽市等7個地市GDP增速介于1.50%~2.70%之間;商丘市和焦作市GDP呈負增長,其中焦作市GDP增速最低,為-20.60%。

從人均GDP來看,河南省下轄各地市人均GDP差距較大。其中,2020年,鄭州市和濟源市人均GDP均超過9萬元;洛陽市、許昌市和三門峽市等6個地市人均GDP介于6~8萬元之間;周口市、商丘市、南陽市等地市因人口基數大,人均GDP水平較低。

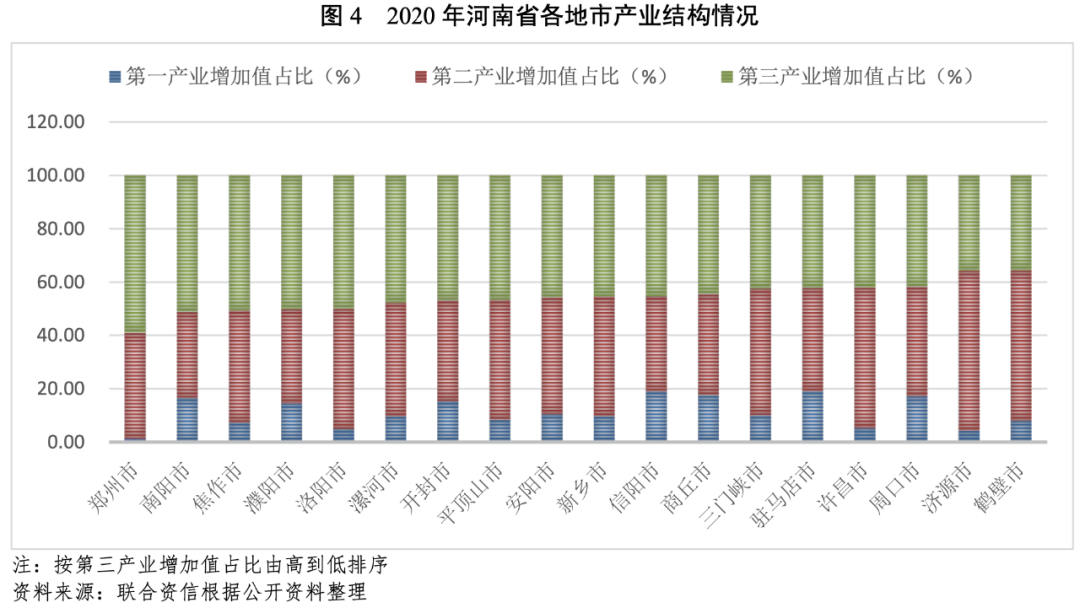

從產業結構來看,鄭州市、南陽市、焦作市、濮陽市和洛陽市第三產業對經濟拉動作用較大,第三產業增加值占比均超過50.00%,其中鄭州市第三產業增加值占比為59.00%,居全省首位;漯河市、開封市、平頂山市等11個地市第三產業增加值占比介于40.00%~50.00%之間,其中,駐馬店市、信陽市、商丘市、周口市和開封市第一產業增加值占比相對較高,均在15.00%以上;濟源市和鶴壁市第三產業增加值占比較低,分別為35.80%和35.60%,上述2個地市第二產業較為發達,第二產業增加值占比分別為60.00%和56.40%,位列全省第一和第二。

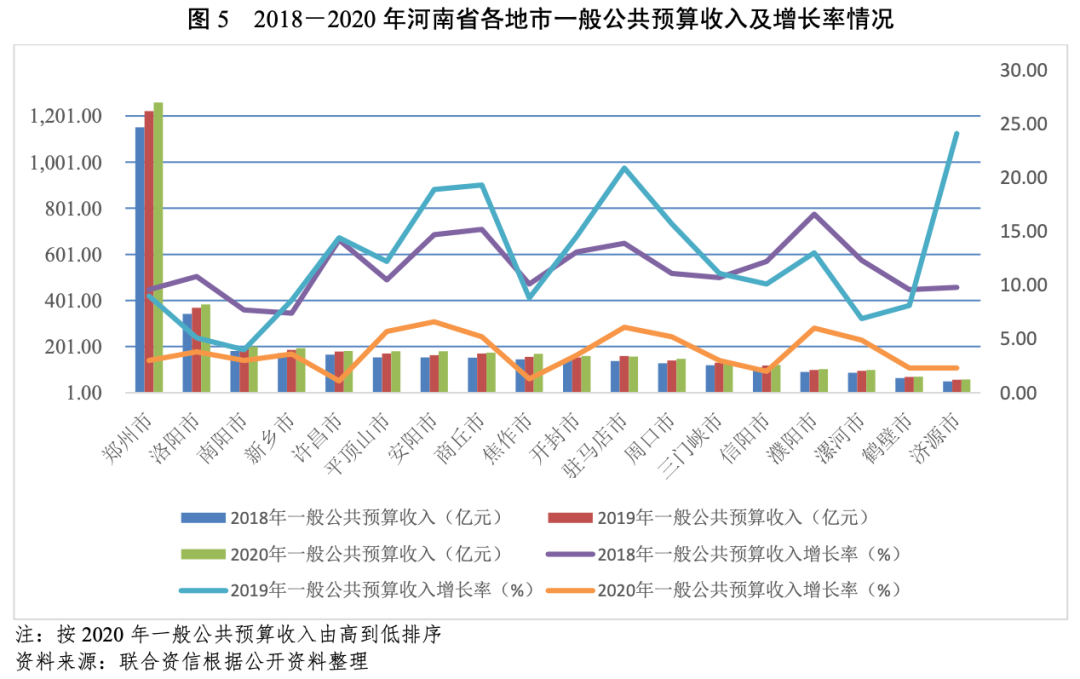

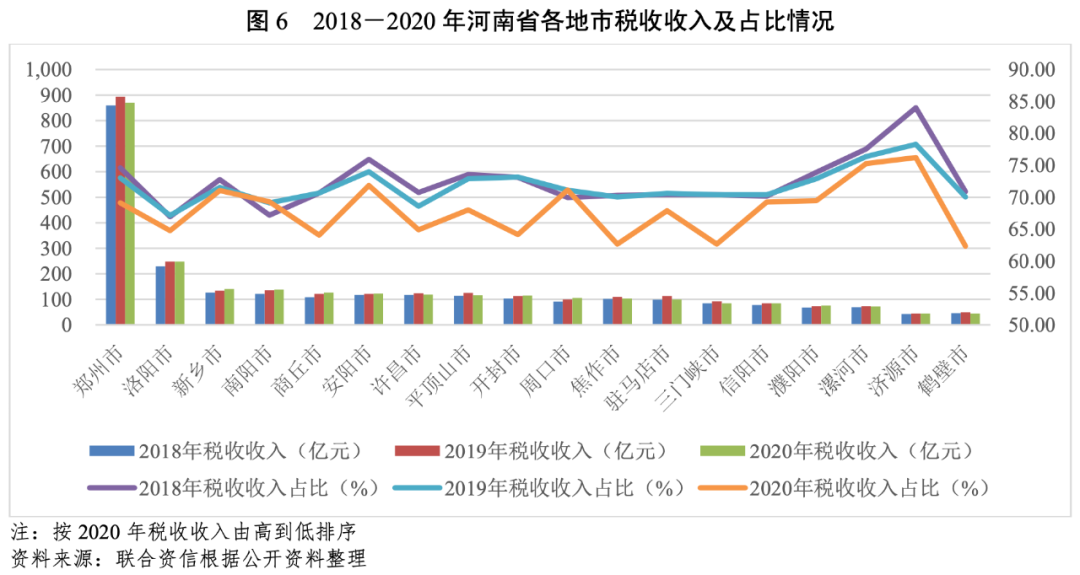

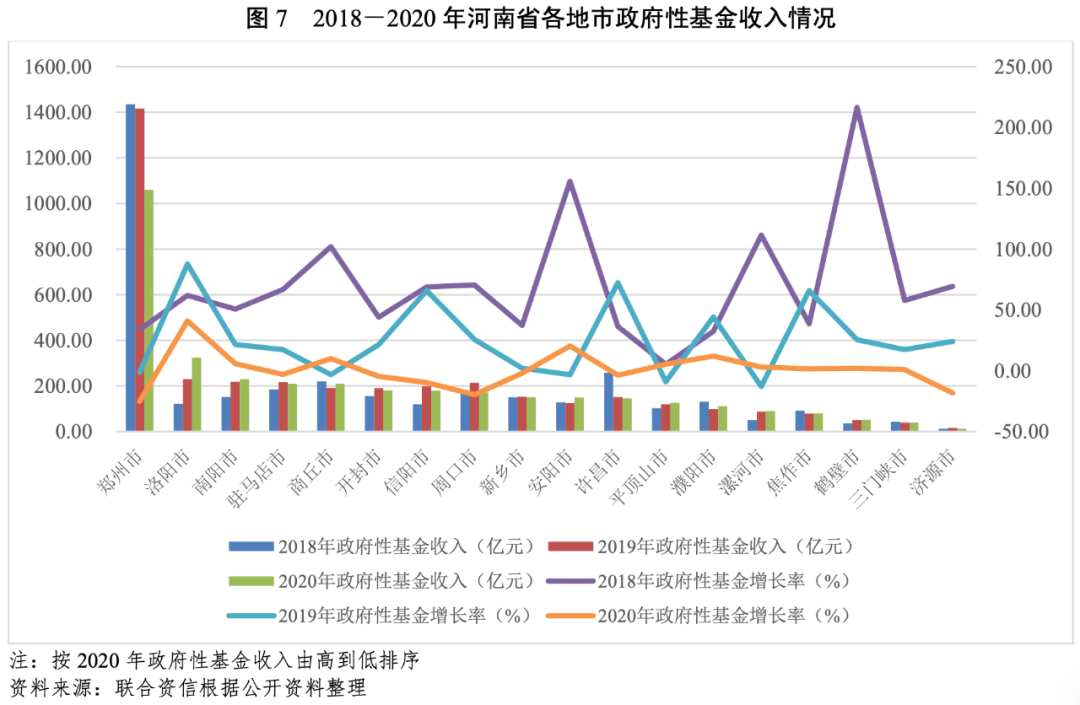

2.河南省各地市財政實力及債務情況

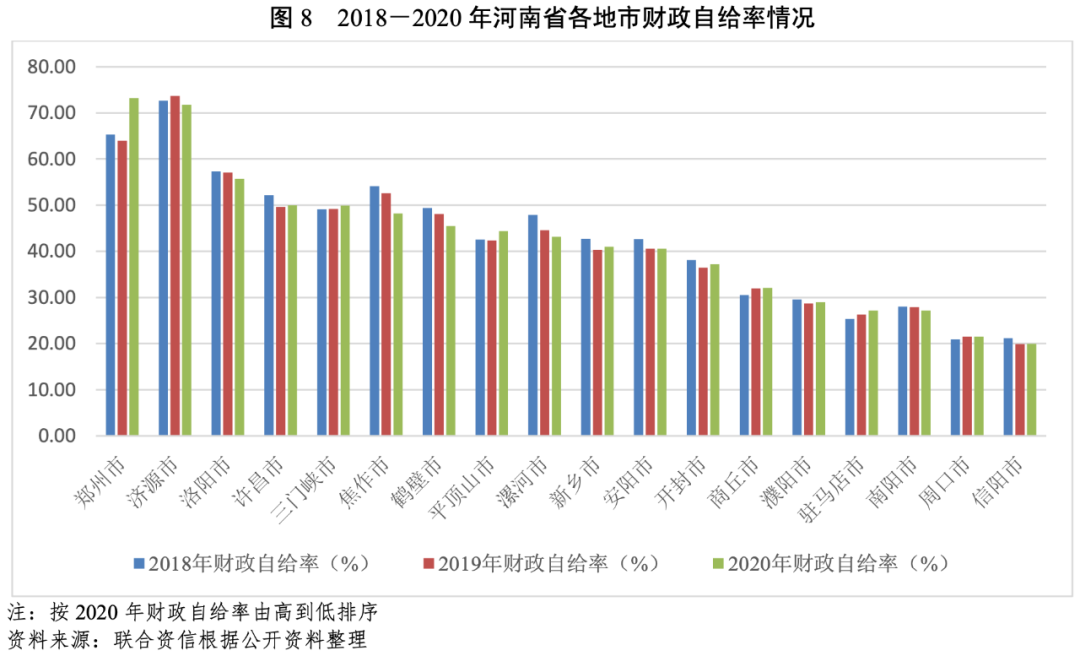

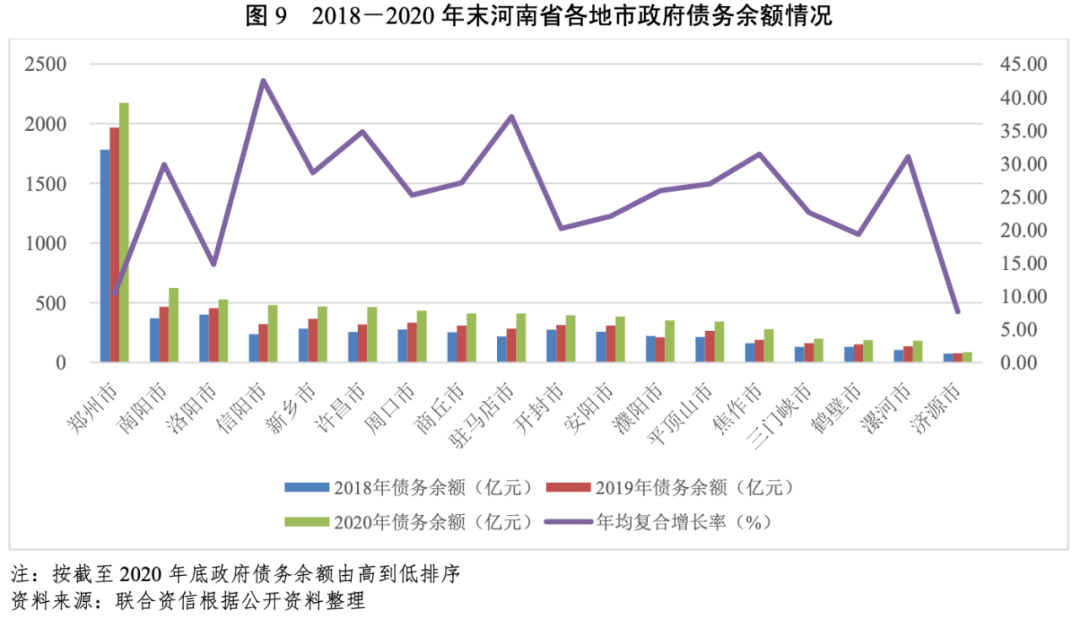

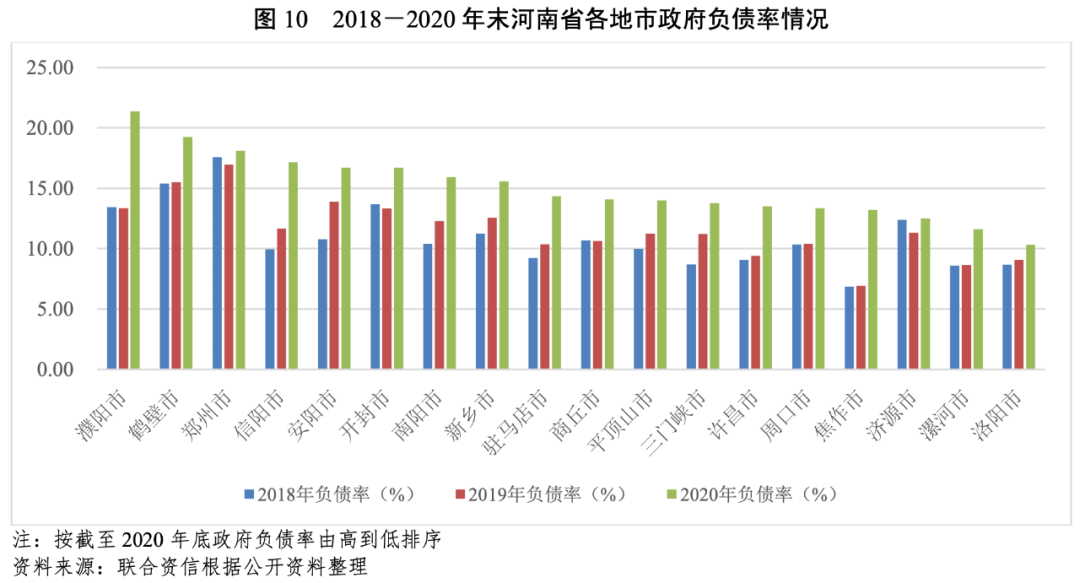

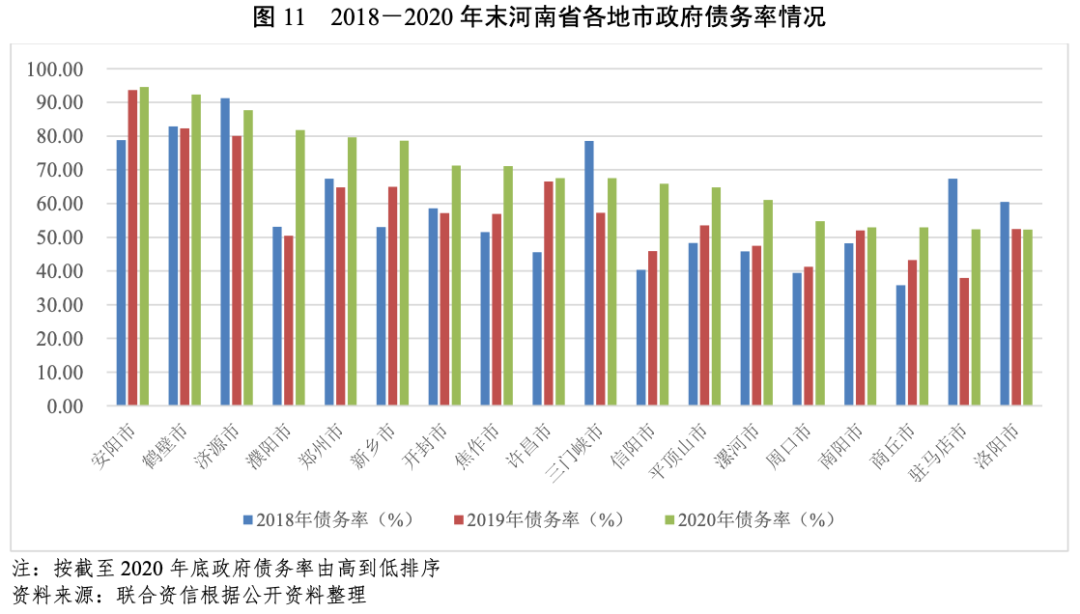

河南省各地市財政實力分化較為明顯,整體呈“中心強、四周弱”的發展格局。河南省各地市一般公共預算收入穩定性較強,除鄭州市、濟源市和洛陽市以外,其他各地市財政自給率均低于50.00%,財政自給能力較弱。2018-2020年末,河南省各地市政府債務余額均呈上升趨勢,其中信陽市、駐馬店市、許昌市和焦作市等地市債務余額增速較快。河南省各地市政府債務負擔處于尚可和較輕水平,但政府債務率差異較大。

(1)財政收入情況

一般公共預算收入

從一般公共預算收入看,河南省各地市一般公共預算收入規模差距較大。鄭州市一般公共預算收入規模三年均破千億元,2020年為1259.21億元。洛陽市、南陽市和新鄉市等15個地市一般公共預算收入介于100~400億元之間;鶴壁市和濟源市一般公共預算收入低于100億元,規模偏低。從一般公共預算收入增速來看,2020年,安陽市、駐馬店市和濮陽市增速較高,均達到6.00%及以上;許昌市、焦作市、鶴壁市、濟源市和信陽市增速偏低,均低于3.00%。從一般公共預算收入結構來看,2020年,南陽市和周口市稅收收入占一般公共預算收入的比重較2019年有所提升,其他地市均有所下降,河南省各地市稅收收入占比處于62.00%~77.00%之間,一般公共預算收入穩定性較強,質量尚可。

政府性基金收入

政府性基金收入方面,鄭州市政府性基金收入規模最高,2018-2020年政府性基金收入均超1000億元,占全省政府性基金收入的比例分別為37.50%、34.69%和28.34%。2020年,除鄭州市以外,其他地市政府性基金收入較大的有洛陽市、南陽市、駐馬店市和商丘市,規模均超過200億元;較小的為濟源市和三門峽市,規模均在50億元以下。從政府性基金收入增速來看,2020年,洛陽市、安陽市和濮陽市政府性基金收入同比增長較快,其中洛陽市增速最高,達40.91%;有14個地市政府性基金收入增速較2019年有所下降,其中8個地市政府性基金收入較2019年有所下降,其中,鄭州市、周口市和濟源市2020年政府性基金收入同比分別下降25.15%、19.65%和18.30%,降幅較大。

財政自給率

財政自給率方面,2020年,鄭州市財政自給率最高,為73.20%,除鄭州市和濟源市以外,其他地市財政自給率均在60%以下,其中信陽市最低,僅為19.96%。從財政自給率變化情況來看,2018-2020年,除鄭州市、三門峽市、平頂山市、商丘市、駐馬店市和周口市以外,其他地市財政自給率均呈現不同程度下降。總體看,河南省各地市財政自給率差距較大,財政自給能力整體較弱。

(2)債務情況

從債務層面看,河南省各地市中,鄭州市政府債務余額最大,其次是南陽市和洛陽市,以上三個地市2020年底政府債務余額均在500億元以上。2018-2020年末,河南省所有地市政府債務余額均呈上升趨勢,其中信陽市政府債務余額增長最快,年均復合增長率為42.49%,此外,許昌市、漯河市、焦作市和駐馬店市政府債務余額年均復合增長率也達到30.00%以上。

債務負擔方面,截至2020年底,河南省各地市政府負債率均較上年底有所提高,其中濮陽市負債率增幅最大,較上年底上升8.02個百分點。截至2020年底,濮陽市政府負債率最高,為21.37%,洛陽市政府負債率最低,為10.32%,其余地市政府負債率在11.00%~20.00%之間不等。整體看,河南省各地市政府債務負擔處于尚可或較輕水平。

償債能力方面,截至2020年底,洛陽市政府債務率較上年底有所下降,下降幅度較小。安陽市、鶴壁市、濟源市和濮陽市政府債務率達到80.00%以上,鄭州市、新鄉市、開封市和焦作市政府債務率在70.00%~80.00%之間,漯河市和許昌市等5個地市政府債務率在60.00%~70.00%之間,周口市和洛陽市等5個地市政府債務率在60.00%以下。整體看,河南省各地市政府債務率差異較大。

1.河南省城投企業概況

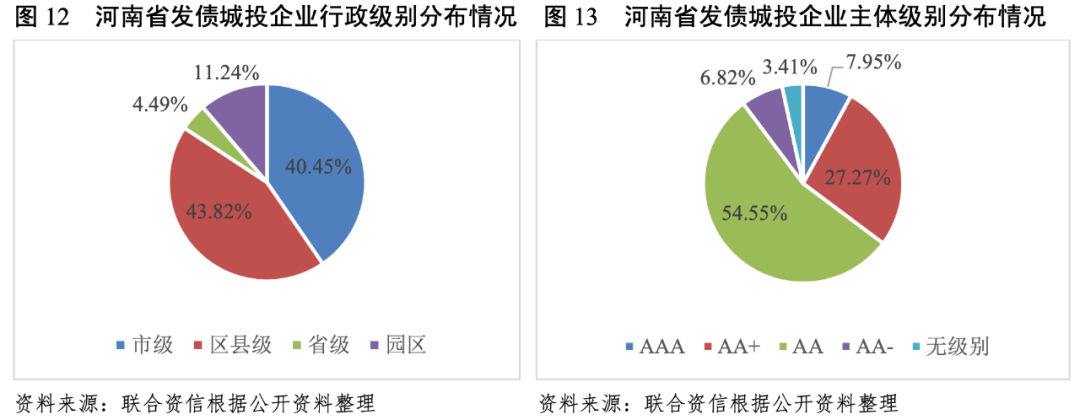

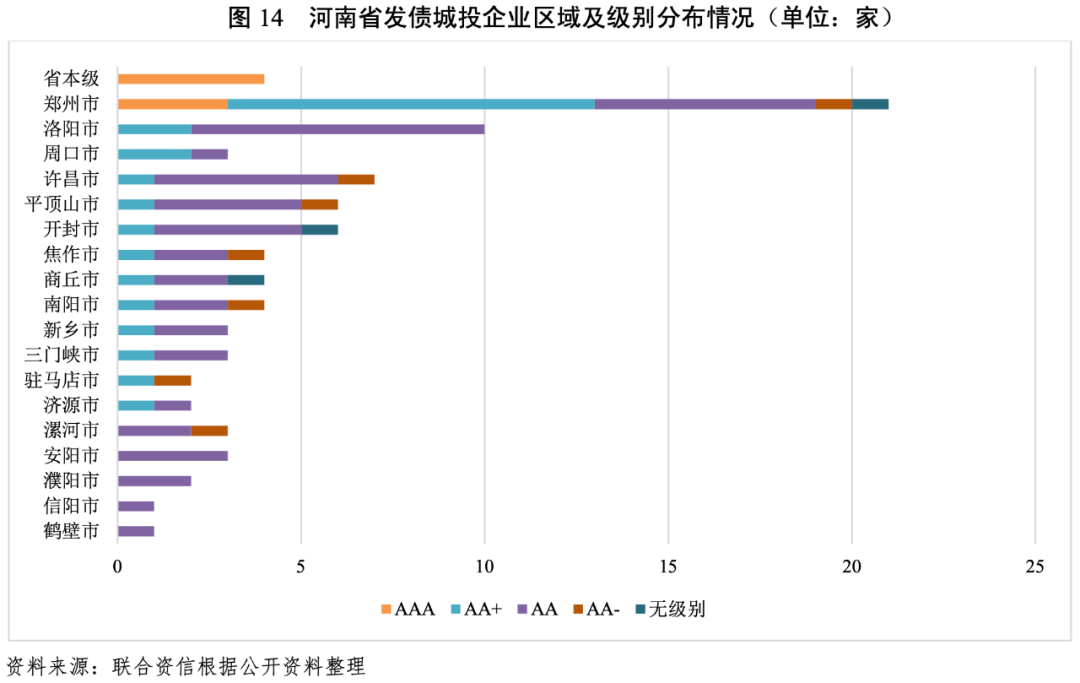

河南省下轄18個地市(含省直管市濟源市)均有發債城投企業,城投企業行政級別以區縣級和地市級為主,發債城投企業主要分布在省會鄭州以及洛陽、許昌、開封和平頂山等省會周邊地市,其中,鄭州市發債城投企業數量最多、信用等級較高。河南省發債城投企業主體級別以AA級為主,高級別城投集中在省本級及鄭州市。

截至2021年9月底,河南省內有存續債券的城投企業共89家,存續債券余額合計3421.82億元。其中,省本級城投企業4家[1],存續債券余額291.37億元;市級城投企業36家,存續債券余額1896.05億元;區縣級城投企業39家,存續債券余額577.85億元;園區城投企業10家,存續債券余額656.55億元。從各地市發債城投企業數量看,鄭州市發債城投企業數量最多,為21家;其次為洛陽市、許昌市、開封市和平頂山市,分別為10家、7家、6家和6家;鶴壁市和信陽市發債城投企業較少,均為1家。總體看,河南省市級及區縣級城投企業發債主體數量較多,發債城投企業主要分布在省會鄭州以及洛陽、許昌、開封和平頂山等省會周邊地市。

從發債城投企業主體信用級別分布看,河南省有存續債券的89家城投企業中,有存續主體級別的城投企業共86家。其中,主體級別為AAA的城投企業共7家,集中在省本級(4家)和鄭州市(3家);主體級別為AA+的城投企業共24家,除整體實力較弱的鶴壁市、信陽市、濮陽市、安陽市和漯河市共5家地級市沒有主體級別為AA+的城投企業以外,其余12家地級市及濟源市均有主體級別為AA+的城投企業,其中,主要分布于鄭州市(10家)、洛陽市(2家)和周口市(2家);主體級別為AA的城投企業共48家,占河南省發債城投企業(有存續主體級別)總數的55.81%;主體級別為AA-的城投企業共7家,全部為區縣級和園區級城投企業。整體看,河南省高信用級別(AA+和AAA)城投企業主要集中于省級和鄭州市,AA級城投企業占比最高。

從級別遷徙來看,2021年1-9月,河南省發債城投企業主體信用級別無變動情況,但存在1家發債城投企業展望由穩定調整為負面的情況,下調主體為孟州市投資開發有限公司(以下簡稱“孟州投資”)。孟州投資是焦作市下轄縣級市孟州市唯一的發債城投企業,下調原因主要包括其擔保業務存在未收回代償款,征信報告中存在欠息等不良記錄,短期償債壓力較大,對外擔保存在較大或有負債風險等。

2.河南省城投企業償債能力分析[2]

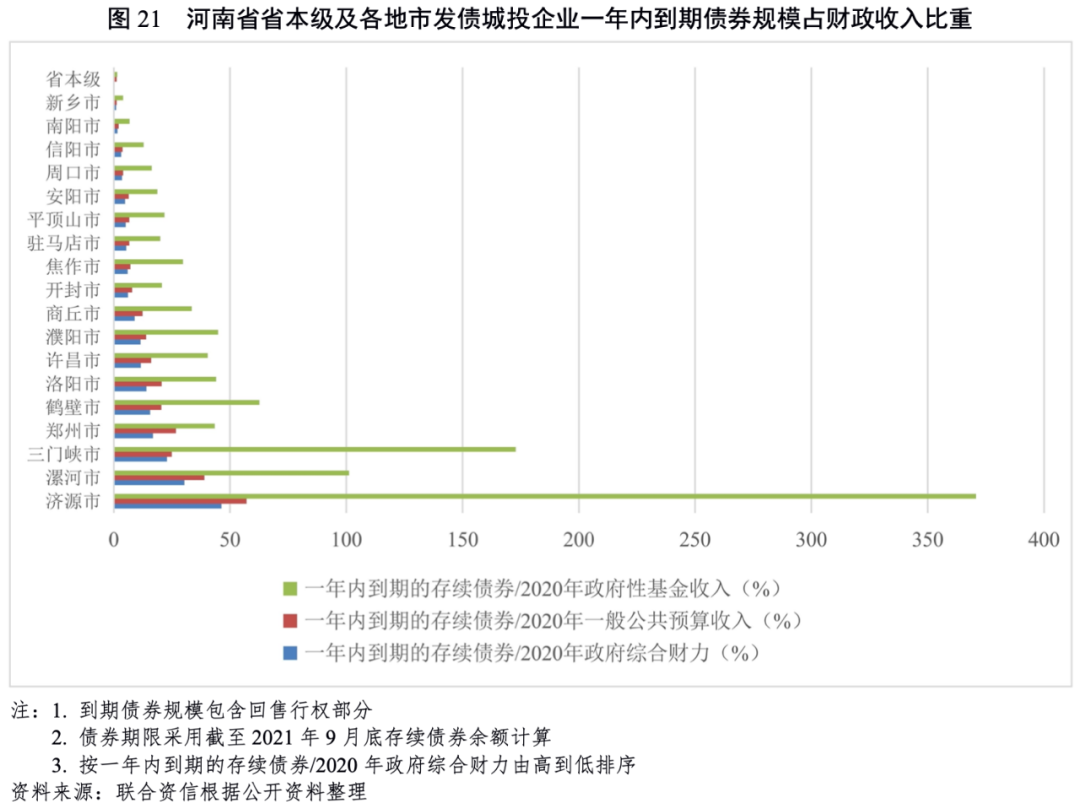

2018-2020年,河南省發債城投企業債務負擔有所加重,短期債務規模占比整體呈波動上升態勢,其中漯河市、信陽市和濟源市等地市短期流動性壓力較大。2018-2020年,河南省發債城投企業凈融資額持續增長,融資狀況有所改善,河南省發債城投企業債務償還對外部籌資依賴較大。截至2021年9月底,鄭州市、洛陽市和省本級發債城投企業未來三年到期債券規模大,其中,鄭州市發債城投企業一年內集中兌付壓力較大,信陽市、鶴壁市和濟源市等地市發債城投企業存續債券均集中于一年內或一至兩年到期兌付,需關注面臨集中償付壓力和債務負擔較重的區域內城投企業的信用風險。

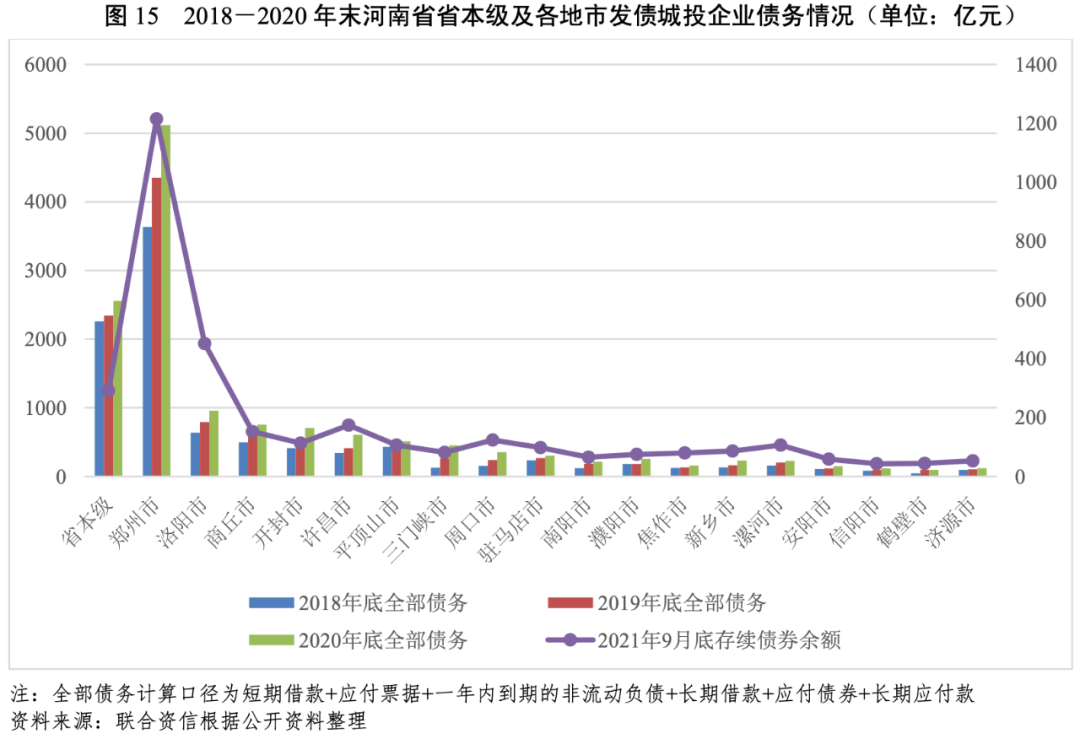

從發債城投企業債務規模來看,2018-2020年末,河南省發債城投企業全部債務呈上升態勢,債務負擔有所加重。具體來看,截至2020年底,省會鄭州市發債城投企業全部債務規模最大,達5118.53億元,較上年底增長17.59%;省本級發債城投企業全部債務規模緊隨其后,為2559.32億元,較上年底增長9.20%;其余地市發債城投企業全部債務規模均未超過1000億元,其中,鶴壁市和信陽市發債城投企業數量少(均僅為1家)且規模較小,發債城投企業全部債務規模分別為98.27億元和118.57億元。從增速來看,三門峽市、許昌市、周口市、開封市和新鄉市發債城投企業2020年全部債務規模增長快,增速分別為71.50%、48.33%、46.43%、45.32%和44.19%,濮陽市、商丘市、安陽市、信陽市和洛陽市發債城投企業全部債務規模增速均超過20%。截至2021年9月底,鄭州市、洛陽市、省本級、許昌市和商丘市城投企業存續債券余額在全省排名前五,鶴壁市和信陽市城投企業存續債券余額均在50億元以下。

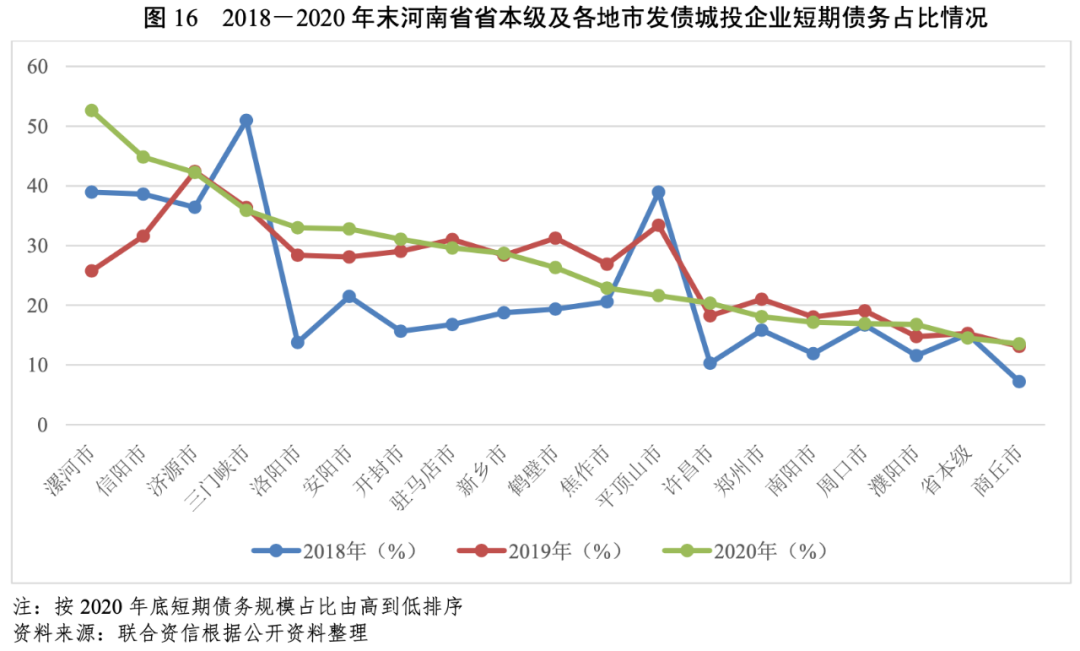

從發債城投企業債務結構來看,2018-2020年末,河南省發債城投企業短期債務規模占比整體呈波動上升態勢,分別為15.77%、21.30%和21.03%。具體來看,三門峽市和平頂山市發債城投企業短期債務占比呈持續下降態勢,濟源市、駐馬店市、新鄉市、南陽市、省本級和商丘市發債城投企業2020年底短期債務占比較上年底基本持平,漯河市、洛陽市和安陽市發債城投企業2020年底短期債務占比較上年底增長較快。截至2020年底,漯河市發債城投企業短期債務占比超過50%,短期債務負擔較大;信陽市和濟源市發債城投企業短期債務占比超過40%;商丘市、省本級、濮陽市、周口市、南陽市和鄭州市發債城投企業短期債務占比均低于20%,債務結構處于較合理水平。

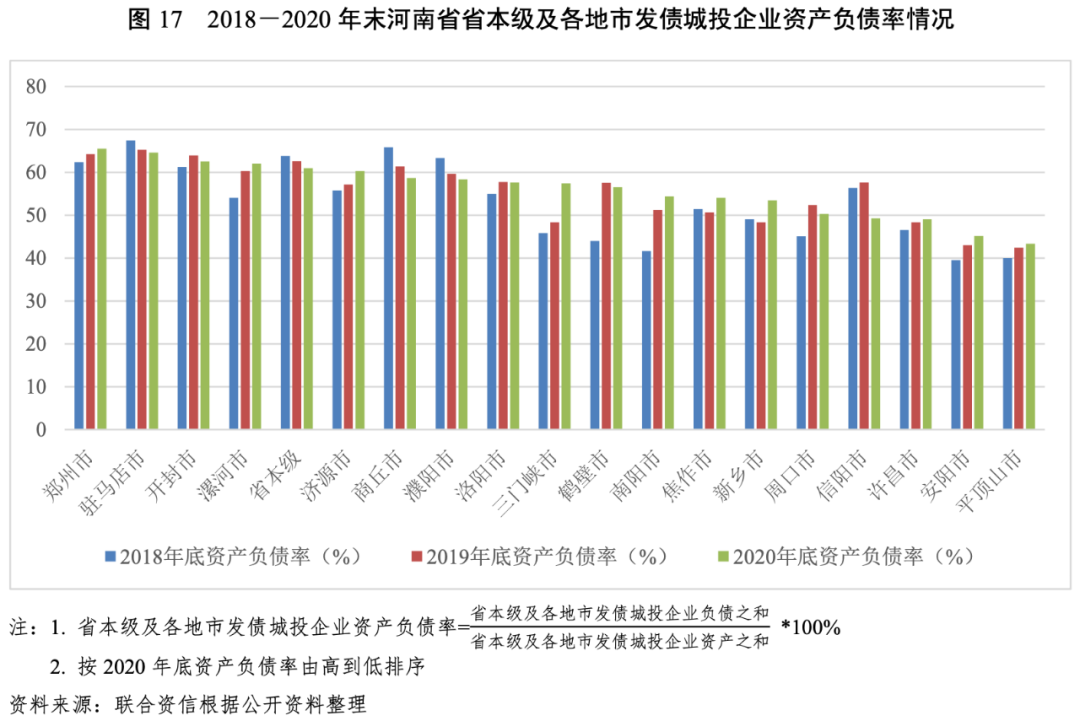

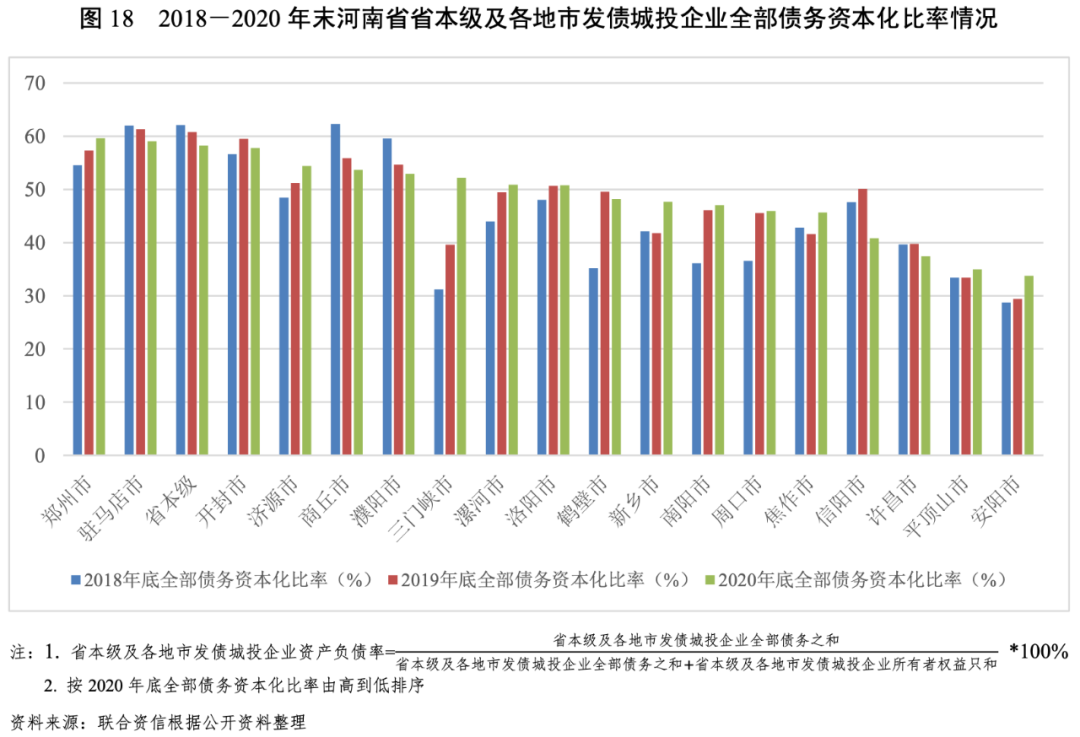

從發債城投企業債務負擔來看,2018-2020年末,河南省發債城投企業資產負債率和全部債務資本化比率整體均呈穩步上升態勢,債務負擔有所加重,2020年底分別為59.24%和53.23%。具體來看,2018-2020年末,鄭州市、漯河市、濟源市、三門峽市、南陽市、許昌市、安陽市和平頂山市等8個地市發債城投企業資產負債率和全部債務資本化比率均呈持續上升態勢,其中,三門峽市和南陽市增幅較為顯著;同期,駐馬店市、省本級、商丘市和濮陽市發債城投企業資產負債率和全部債務資本化比率均持續下降。截至2020年底,鄭州市、駐馬店市、省本級和開封市發債城投企業債務負擔相對較重,全部債務資本化比率均超過55%;安陽市、平頂山市、許昌市和信陽市發債城投企業債務負擔相對較輕,全部債務資本化比率均低于45%。

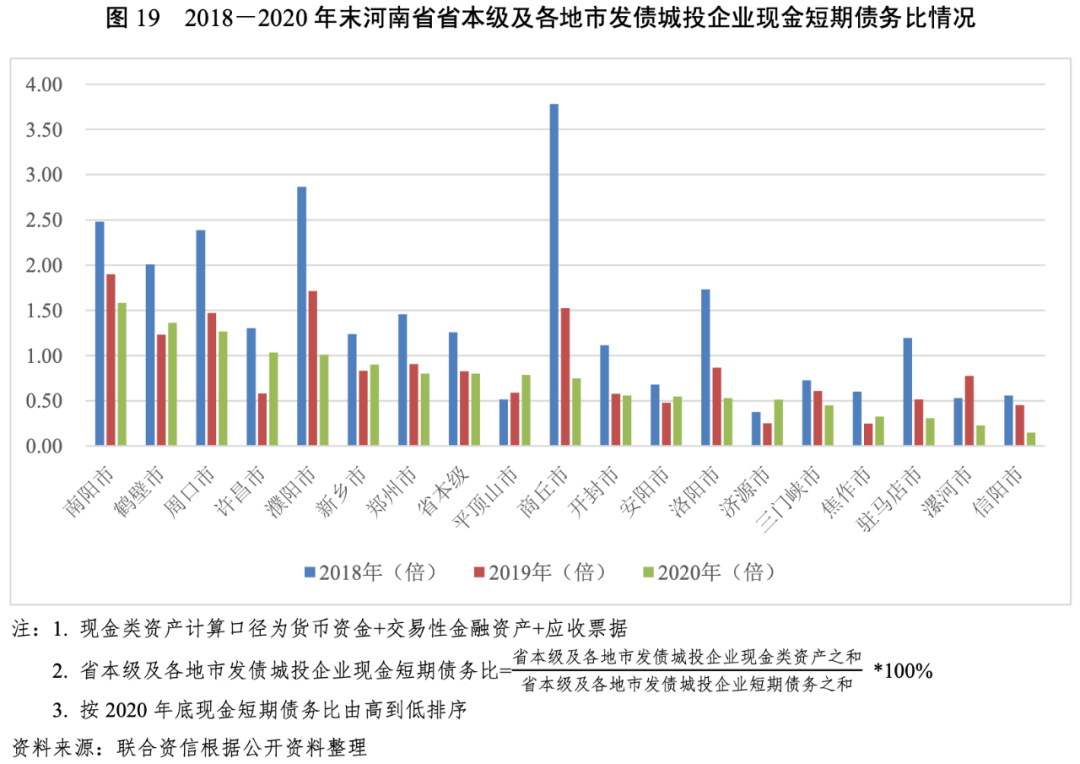

從河南省發債城投企業現金類資產對短期債務的覆蓋情況來看,2018-2020年末,除平頂山市和濟源市以外,省本級及其他地市發債城投企業現金類資產對短期債務的覆蓋程度均有不同程度的下降,反映出河南省發債城投企業整體流動性有所趨緊。具體來看,截至2020年底,南陽市、鶴壁市、周口市、許昌市和濮陽市發債城投企業現金短期債務比均在1.00倍以上,現金類資產可對短期債務形成覆蓋;三門峽市、焦作市、駐馬店市、漯河市和信陽市現金短期債務比均在0.50倍以下,其中,三門峽市和漯河市發債城投企業短期債務規模均在100億元以上,短期流動性壓力較大。

從河南省發債城投企業對外融資情況來看,考慮到政府注資、往來拆借等行為可能對城投企業融資活動現金流入及流出產生擾動影響,本報告利用“取得借款收到的現金+發行債券收到的現金”來表示城投企業從金融機構及債券市場進行融資形成的現金流入,利用“償還債務支付的現金”來表示城投企業償還剛性債務形成的現金流出,更為直觀地體現了城投企業自身融資能力以及金融機構及債券市場對城投企業的認可度。2018-2020年,河南省發債城投企業“取得借款收到的現金+發行債券收到的現金”呈現快速增長態勢,年均復合增長35.40%。具體來看,鄭州市發債城投企業“取得借款收到的現金+發行債券收到的現金”規模遠大于省本級及其他地市,2020年達1898.14億元,占全省總計的39.67%;省本級發債城投企業“取得借款收到的現金+發行債券收到的現金”規模排名第二,2018-2020年呈波動增長趨勢;除駐馬店市發債城投企業“取得借款收到的現金+發行債券收到的現金”規模呈波動增長趨勢以外,其他地市發債城投企業“取得借款收到的現金+發行債券收到的現金”規模均持續增長,其中,許昌市、焦作市、安陽市和鶴壁市發債城投企業“取得借款收到的現金+發行債券收到的現金”規模2020年增幅顯著,同比分別增長109.86%、99.50%、97.88%和82.68%;僅漯河市發債城投企業“取得借款收到的現金+發行債券收到的現金”規模2020年同比有所下降。2018-2020年,河南省發債城投企業“償還債務支付的現金”規模持續增長,年均復合增長率為33.51%,略低于“取得借款收到的現金+發行債券收到的現金”年均復合增長率。具體來看,省本級、周口市、平頂山市、濮陽市、信陽市和焦作市發債城投企業“償還債務支付的現金”規模呈波動增長趨勢,其他地市發債城投企業“償還債務支付的現金”規模均持續增長,其中,焦作市、許昌市、周口市、鶴壁市和南陽市發債城投企業“償還債務支付的現金”規模2020年出現大幅增長,同比增幅均超過100%;信陽市、平頂山市和濮陽市發債城投企業“償還債務支付的現金”規模2020年同比有所下降。2018-2020年,河南省發債城投企業凈融資額持續為正,凈流入規模年均復合增長38.95%。具體來看,除許昌市、洛陽市、濟源市和焦作市于2018年或2019年出現發債城投企業凈融資額為負的情況以外,省本級及其他地市發債城投企業凈融資額于2018-2020年均持續為正。其中,平頂山市、濟源市、安陽市和濮陽市發債城投企業凈融資額2020年增長顯著,同比增幅均超過100%;漯河市、開封市和省本級發債城投企業2020年凈融資額同比有所下降。總體來看,河南省發債城投企業2020年融資狀況較2019年有所改善,凈融資額持續增長。

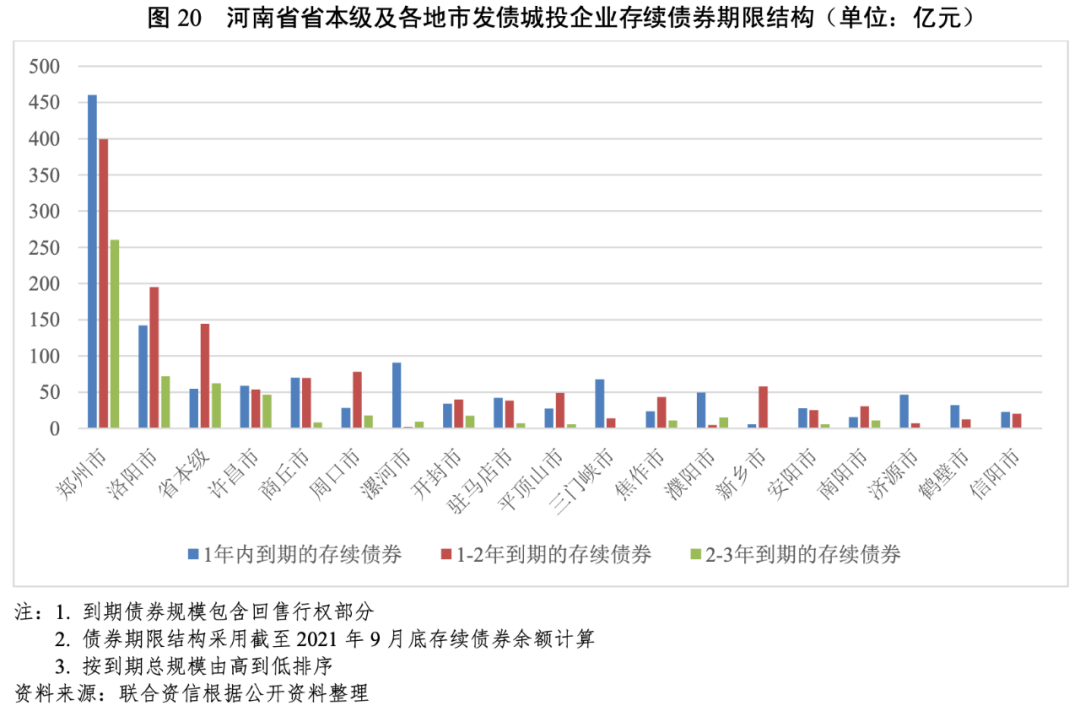

從河南省發債城投企業存續債券期限結構來看,截至2021年9月底,河南省發債城投企業存續債券中將于未來一年內及一至兩年內到期的債券規模均超過1200億元,占存續債券余額總量的比重超過35%。具體來看,鄭州市、洛陽市和省本級發債城投企業未來三年集中到期債券規模大,鄭州市發債城投企業存續債券中未來一年內到期規模超過450億元,集中兌付壓力較大;信陽市、鶴壁市和濟源市等地市發債城投企業未來三年到期債券規模相對較小,但考慮到上述地市發債城投企業存續債券余額小,仍需關注其集中兌付情況。

以發債城投企業一年內到期的存續債券占一般公共預算收入或政府性基金收入的比重來衡量一般公共預算收入或政府性基金收入對到期債券的覆蓋情況,償債能力排名靠后的為濟源市、漯河市、三門峽市和鶴壁市,鄭州市由于發債城投企業存續債券規模大,一年內到期的存續債券占2020年一般公共預算收入的比重亦處于相對較高水平。以發債城投企業一年內到期的存續債券占2020年地方政府綜合財力的比重來近似衡量未來一年發債城投企業存續債券到期償還能力,河南省發債城投企業存續債券整體償還能力較強,濟源市和漯河市發債城投企業一年內到期的存續債券占地方政府綜合財力的比重分別為46.28%和30.33%,其一年內到期債券的償還能力較其他地市偏弱。

3.河南省各地市財政收入對發債城投企業債務的保障能力

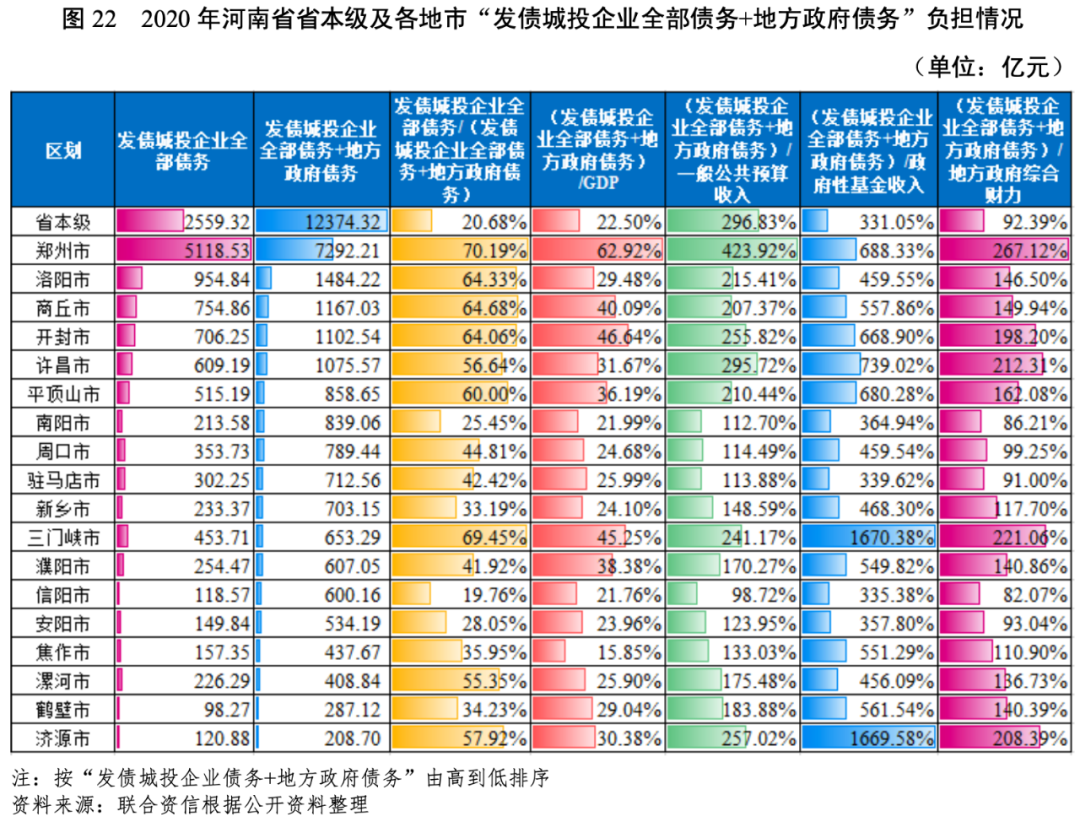

河南省省本級及各地市“發債城投企業全部債務+地方政府債務”規模差異較大,省本級和鄭州市規模遠超其他地市,地方綜合財力對“發債城投企業全部債務+地方政府債務”保障能力偏弱的區域主要為三門峽市、濟源市、許昌市和開封市,鄭州市由于債務規模大,整體債務負擔亦偏重。

城投企業作為地方基礎設施尤其是公益性項目的投融資及建設主體,日常經營以及債務償還對地方政府有很強的依賴,本文通過各地市財政收入對“發債城投企業全部債務+地方政府債務”的覆蓋程度來反映地方政府對轄區內城投企業全部債務的保障能力。

從“發債城投企業全部債務+地方政府債務”規模看,截至2020年底,省本級和鄭州市規模遠超其他地市,洛陽市、商丘市、開封市和許昌市規模均超過千億元;濟源市和鶴壁市“發債城投企業全部債務+地方政府債務”規模較小,均未超過300億元。

從發債城投企業全部債務與“發債城投企業全部債務+地方政府債務”的比值看,截至2020年底,9個地市比值超過50%,其中,鄭州市和三門峽市比值分別為70.19%和69.45%,整體處于較高水平。

從債務負擔來看,“發債城投企業全部債務+地方政府債務”/GDP較高的地市主要為鄭州市,截至2020年底該比值為62.92%,債務負擔明顯高于省本級及其他地市。

從地方政府財力對“發債城投企業全部債務+地方政府債務”的保障能力來看,截至2020年底,鄭州市、三門峽市、許昌市和濟源市“發債城投企業全部債務+地方政府債務”/地方政府綜合財力均超過200%,其次為開封市、平頂山市、商丘市、洛陽市、濮陽市和鶴壁市,均超過160%。信陽市、南陽市、周口市和駐馬店市一般公共預算收入對“發債城投企業全部債務+地方政府債務”的保障能力相對較高,鄭州市、省本級、許昌市和濟源市等相對偏低。從“發債城投企業全部債務+地方政府債務”/政府性基金收入來看,政府性基金收入對“發債城投企業全部債務+地方政府債務”覆蓋程度相對較低的地市為三門峽市和濟源市。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!