小債看市

小債看市

更多干貨,請(qǐng)關(guān)注資產(chǎn)界研究中心

作者:小債看市

來(lái)源:小債看市(ID:little-bond)

近日,號(hào)稱“渝派房企三甲”、"五朵金花"之一的協(xié)信私募債違約消息甚囂塵上,但公司卻稱“相關(guān)報(bào)道內(nèi)容多有不實(shí)”,終于在兌付日過(guò)去兩天后該消息被坐實(shí)。

01

違約

3月11日,聯(lián)合資信公告稱,將重慶協(xié)信遠(yuǎn)創(chuàng)實(shí)業(yè)有限公司(以下簡(jiǎn)稱“協(xié)信遠(yuǎn)創(chuàng)”)的主體長(zhǎng)期信用等級(jí),“18協(xié)信01”、“16協(xié)信03”、“16協(xié)信05”、“16協(xié)信06”、“16協(xié)信08”的信用等級(jí)由BB下調(diào)至B,同時(shí)確定評(píng)級(jí)展望為負(fù)面。

公告顯示,“18協(xié)信01”于3月9日到期需兌付,協(xié)信遠(yuǎn)創(chuàng)僅支付利息,債券本金未足額兌付。

基本條款

私募債“18協(xié)信01”發(fā)行于2018年,發(fā)行規(guī)模7.1億元,當(dāng)前余額4.4億元,期限為3年,票息7.5%,將于今年3月9日到期。

對(duì)此,協(xié)信遠(yuǎn)創(chuàng)正通過(guò)加快在途資金回籠、產(chǎn)品銷售、非戰(zhàn)略性地產(chǎn)項(xiàng)目的出讓等方式籌措資金;同時(shí)其正積極與持有人協(xié)商包括但不限于通過(guò)場(chǎng)外兌付、債券展期等形式兌付本期債券。

值得注意的是,這是協(xié)信遠(yuǎn)創(chuàng)首次發(fā)生債券違約。

協(xié)信遠(yuǎn)創(chuàng)爆雷并非沒(méi)有先兆,在此前一個(gè)月內(nèi),聯(lián)合資信已將其主體和相關(guān)債項(xiàng)評(píng)級(jí)一路從AA下調(diào)至BB,評(píng)級(jí)展望為“負(fù)面”。

“18協(xié)信01”違約進(jìn)程

至于協(xié)信遠(yuǎn)創(chuàng)違約的原因,其將矛頭劍指大股東新加坡城市發(fā)展集團(tuán)(以下簡(jiǎn)稱CDL)。

3月10日,協(xié)信遠(yuǎn)創(chuàng)聲明稱,由于控股股東的決策遲延,嚴(yán)重影響了融資、處置資產(chǎn)等改善公司經(jīng)營(yíng)和現(xiàn)金流行為的及時(shí)實(shí)施。

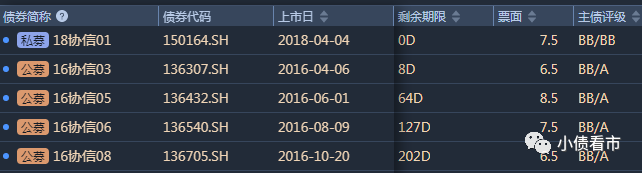

《小債看市》統(tǒng)計(jì),目前協(xié)信遠(yuǎn)創(chuàng)存續(xù)債券4只,存續(xù)規(guī)模25.9億元,全部債券將于今年3-9月份陸續(xù)到期,集中兌付壓力巨大。

存續(xù)債券明細(xì)

其實(shí),早在2019年末,協(xié)信遠(yuǎn)創(chuàng)就被曝出資金鏈危機(jī),并計(jì)劃通過(guò)出售股權(quán)紓困。

2020年3月,協(xié)信遠(yuǎn)創(chuàng)發(fā)生“技術(shù)性違約”事件,“18協(xié)信01”付息資金遲到一天才到賬,且旗下四只公司債也被停牌一天。

02

債務(wù)危機(jī)

據(jù)官網(wǎng)介紹,協(xié)信遠(yuǎn)創(chuàng)創(chuàng)立于1999年,是中國(guó)專注于“高周轉(zhuǎn)為主導(dǎo)、產(chǎn)商協(xié)同”集成化發(fā)展的業(yè)務(wù)平臺(tái)。

協(xié)信遠(yuǎn)創(chuàng)原是重慶商人吳旭掌控的“協(xié)信商業(yè)王國(guó)”里極為重要的平臺(tái),涉及地產(chǎn)開(kāi)發(fā)、物業(yè)管理、租賃等多項(xiàng)業(yè)務(wù)。

協(xié)信遠(yuǎn)創(chuàng)官網(wǎng)

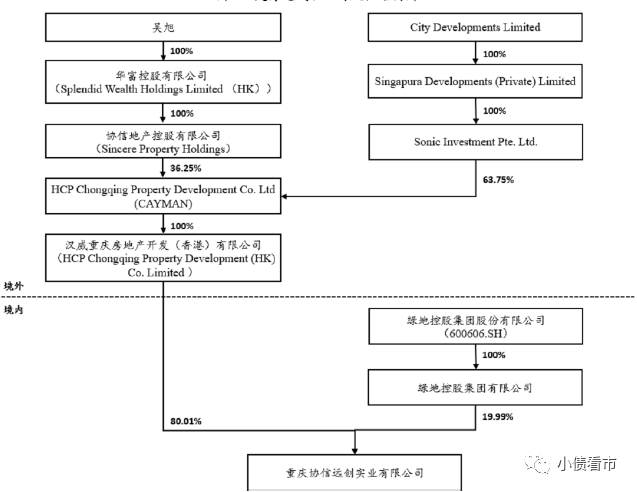

2020年4月,CDL以44億元對(duì)價(jià)收購(gòu)協(xié)信遠(yuǎn)創(chuàng)51.01%股份,成其控股股東;原實(shí)控人吳旭的持股比例由60%降至29%;綠地集團(tuán)持股下降至19.99%,公司實(shí)控人由吳旭變更為CDL。

股權(quán)穿透圖

據(jù)克而瑞數(shù)據(jù)顯示,2020年協(xié)信遠(yuǎn)創(chuàng)以220億操盤(pán)金額排名第102位,被甩出百名開(kāi)外;以206.2萬(wàn)平方米操盤(pán)面積位居第85位,與龍湖、金科等“渝系房企”相差甚遠(yuǎn)。

從全口徑銷售看,2020年協(xié)信遠(yuǎn)創(chuàng)實(shí)現(xiàn)180億簽約銷售金額,同比下降15%。

克而瑞數(shù)據(jù)

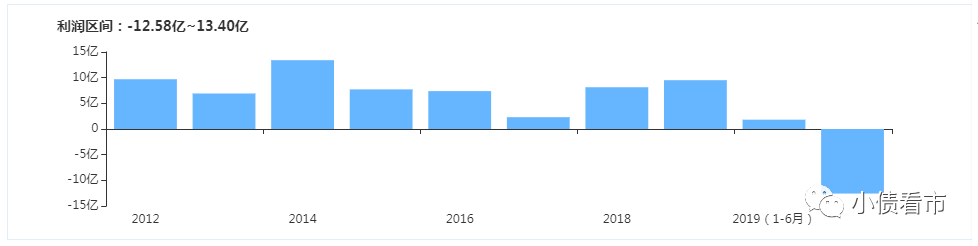

近年來(lái),協(xié)信遠(yuǎn)創(chuàng)營(yíng)業(yè)收入和利潤(rùn)規(guī)模有所增長(zhǎng),但營(yíng)業(yè)利潤(rùn)對(duì)投資收益和公允價(jià)值變動(dòng)收益依賴很高;2019年若扣除投資收益和公允價(jià)值變動(dòng)收益,其營(yíng)業(yè)利潤(rùn)呈現(xiàn)持續(xù)虧損狀態(tài)。

2020年上半年,在疫情影響下協(xié)信遠(yuǎn)創(chuàng)營(yíng)業(yè)收入腰斬,歸母凈利潤(rùn)虧損12.89億元,同比大幅下滑728.04%。

盈利能力

截至2020年二季末,協(xié)信遠(yuǎn)創(chuàng)總資產(chǎn)為897.86億元,總負(fù)債722.32億元,凈資產(chǎn)175.54億元,資產(chǎn)負(fù)債率80.45%。

從房企融資新規(guī)“三道紅線”來(lái)看,協(xié)信遠(yuǎn)創(chuàng)剔除預(yù)收款項(xiàng)的資產(chǎn)負(fù)債率為66%,凈負(fù)債率191%,現(xiàn)金短債比為0.17,可以看出其已踩中兩道紅線。

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),協(xié)信遠(yuǎn)創(chuàng)主要以流動(dòng)負(fù)債為主,占總債務(wù)的63%。

截至2020年二季末,協(xié)信遠(yuǎn)創(chuàng)流動(dòng)負(fù)債有456.73億元,主要為一年內(nèi)到期非流動(dòng)負(fù)債,其短期債務(wù)有158.82億元。

然而,相較于短債壓力,協(xié)信遠(yuǎn)創(chuàng)流動(dòng)性十分緊張,其賬上貨幣資金只有26.21億元,不足以覆蓋短債,短期償債風(fēng)險(xiǎn)較大。

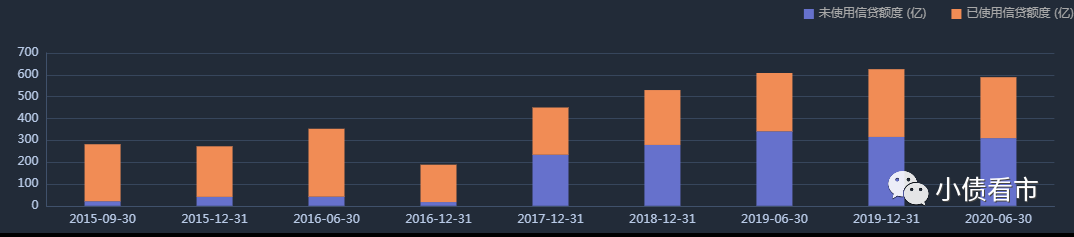

在備用資金方面,截至2020年6月末協(xié)信遠(yuǎn)創(chuàng)授信總額為589.29億元,未使用授信額度310.17億元,可以看出財(cái)務(wù)彈性尚可。

銀行授信情況

除此之外,協(xié)信遠(yuǎn)創(chuàng)還有265.6億非流動(dòng)負(fù)債,主要為長(zhǎng)期借款,其長(zhǎng)期有息負(fù)債合計(jì)197.05億元。

整體來(lái)看,協(xié)信遠(yuǎn)創(chuàng)剛性債務(wù)規(guī)模有361.67億元,主要以長(zhǎng)期有息負(fù)債為主,帶息債務(wù)比為50%。

有息負(fù)債高企,協(xié)信遠(yuǎn)創(chuàng)財(cái)務(wù)費(fèi)用驚人,2019年該指標(biāo)高達(dá)18.64億元,對(duì)公司利潤(rùn)形成嚴(yán)重侵蝕。

在償債資金方面,協(xié)信遠(yuǎn)創(chuàng)對(duì)外部融資較為依賴,在融資渠道方面除了銀行和債券,其還通過(guò)租賃、應(yīng)收賬款、股權(quán)質(zhì)押及信托等方式融資。

值得注意的是,協(xié)信遠(yuǎn)創(chuàng)所持公司股權(quán)已高比例質(zhì)押,其旗下已有10家子公司股權(quán)被質(zhì)押用于融資,其中有8家更是100%質(zhì)押。

另外,隨著大量債務(wù)到期,協(xié)信遠(yuǎn)創(chuàng)融資金額已無(wú)法覆蓋到期債務(wù),2019和2020年前半年其籌資性現(xiàn)金流凈額均為凈流出狀態(tài),說(shuō)明外部融資環(huán)境已惡化。

籌資性現(xiàn)金流情況

在資產(chǎn)質(zhì)量方面,協(xié)信遠(yuǎn)創(chuàng)還存在存貨高、受限資產(chǎn)多、投資性房地產(chǎn)占比較大等方面的問(wèn)題:

第一、存貨高企;

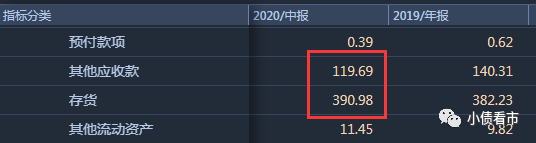

在協(xié)信遠(yuǎn)創(chuàng)的流動(dòng)資產(chǎn)中存貨和其他應(yīng)收款項(xiàng)規(guī)模十分龐大,且開(kāi)發(fā)產(chǎn)品以辦公、商業(yè)等為主,去化壓力大。

截至2020年6月末,協(xié)信遠(yuǎn)創(chuàng)存貨為390.98億元,存在一定去化壓力和跌價(jià)風(fēng)險(xiǎn);其他應(yīng)收款項(xiàng)119.69億元,不僅對(duì)資金形成大量占用,且非經(jīng)營(yíng)性往來(lái)款占比較高,對(duì)公司財(cái)務(wù)獨(dú)立性造成一定影響。

存貨和其他應(yīng)收款項(xiàng)

第二、受限資產(chǎn)龐大;

從2017年開(kāi)始,協(xié)信遠(yuǎn)創(chuàng)的受限資產(chǎn)規(guī)模就已超過(guò)400億,近兩年來(lái)一直維持在460億以上,其中受限存貨和投資性房地產(chǎn)都在200億以上。

截至2019年底,協(xié)信遠(yuǎn)創(chuàng)受限資產(chǎn)合計(jì)476.24億元,占總資產(chǎn)的51.32%,其中超半數(shù)為投資性房地產(chǎn),資產(chǎn)受限程度高。

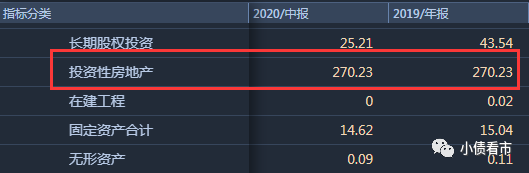

第三、投資性房地產(chǎn)占比較大;

截至2020年6月末,協(xié)信遠(yuǎn)創(chuàng)投資性房地產(chǎn)規(guī)模有270.23億元,投資性房地產(chǎn)公允價(jià)值變動(dòng)受?chē)?guó)家宏觀經(jīng)濟(jì)形勢(shì)、房地產(chǎn)政策等影響較大,存在一定的估值波動(dòng)風(fēng)險(xiǎn)。

投資性房地產(chǎn)

流動(dòng)性趨弱情況下,2019年末協(xié)信遠(yuǎn)創(chuàng)就傳出資金鏈危機(jī)消息,其先后與恒大、融創(chuàng)、金科、陽(yáng)光城等千億巨頭洽談收購(gòu)事宜,但最終由于歷史遺留問(wèn)題太多都不了了之。

2020年1月,協(xié)信集團(tuán)旗下有機(jī)蔬菜品牌“多利農(nóng)莊”被曝出欠薪、欠貸事件,導(dǎo)致平臺(tái)陷入癱瘓、員工無(wú)法正常工作。

更為糟糕的是,在金主CDL入股后,協(xié)信遠(yuǎn)創(chuàng)的債務(wù)問(wèn)題并沒(méi)有得到有效解決。

2020年,CDL在協(xié)信遠(yuǎn)創(chuàng)身上共投資約88億元人民幣,但卻損失近4億元。隨后CDL內(nèi)部產(chǎn)生分歧,并有3名董事遞交了辭呈。甚至CDL內(nèi)部正在討論出售其股權(quán),并進(jìn)行債務(wù)重組。

總的來(lái)看,近年來(lái)協(xié)信遠(yuǎn)創(chuàng)銷售下滑,盈利能力持續(xù)惡化;債務(wù)負(fù)擔(dān)較重,資金流動(dòng)性羸弱;債務(wù)償還對(duì)股東支持依賴較高,但目前股東內(nèi)部出現(xiàn)分歧,導(dǎo)致債務(wù)危機(jī)爆發(fā)。

03

“五朵金花”之一

作為重慶地區(qū)老牌房企,協(xié)信曾與龍湖、金科、東原、華宇等并稱渝系房企的"五朵金花",并在一段時(shí)期穩(wěn)居全國(guó)百?gòu)?qiáng)房企之列。

在創(chuàng)辦協(xié)信之前,吳旭曾就職于重慶建筑管理站任主任科員和工程師,屬于科班出身。

江湖傳言,包工頭出身的金科老板黃紅云曾給吳旭打過(guò)下手。

協(xié)信集團(tuán)董事長(zhǎng)吳旭

協(xié)信以商業(yè)地產(chǎn)起家,特別是“星光廣場(chǎng)”系,在多個(gè)城市都有布局。

協(xié)信曾是重慶地產(chǎn)界的一面旗幟:1999年在重慶第一個(gè)開(kāi)設(shè)樣板房、創(chuàng)重慶酒店式公寓之先河、重慶首個(gè)實(shí)現(xiàn)人車(chē)分流的協(xié)信天驕俊園……

2011年,吳旭挖來(lái)萬(wàn)科干將劉愛(ài)明擔(dān)任CEO,在其帶領(lǐng)下協(xié)信擴(kuò)張迅猛,穩(wěn)列全國(guó)50強(qiáng)席位,并于2014年成功突破百億銷售額。

值得一提的是,2014年吳旭曾因卷入華潤(rùn)宋林案而協(xié)助調(diào)查,不過(guò)最終平安歸來(lái)。

2015年,劉愛(ài)明離職后吳旭帶領(lǐng)協(xié)信開(kāi)啟了新一輪擴(kuò)張之路,提出"去房地產(chǎn)化",確定了“不動(dòng)產(chǎn)是基礎(chǔ)、金融是橋梁、科技是未來(lái)”的轉(zhuǎn)型戰(zhàn)略,切入產(chǎn)業(yè)地產(chǎn)、金融資管等多個(gè)領(lǐng)域。

隨后,協(xié)信與啟迪控股成立啟迪協(xié)信,進(jìn)軍產(chǎn)業(yè)地產(chǎn);2016年11月引入綠地成立協(xié)信遠(yuǎn)創(chuàng)。

然而,協(xié)信重點(diǎn)發(fā)力的商業(yè)地產(chǎn)項(xiàng)目,由于資金沉淀多,開(kāi)發(fā)周期長(zhǎng),近幾年公司現(xiàn)金流壓力陡增。

資金壓力之下,吳旭一直在謀劃上市。其實(shí)早在2011年協(xié)信就提出要上市,但先后兩次打算赴港IPO都沒(méi)能如愿。

2017年,吳旭斥巨資控股A股上市公司獅頭股份,計(jì)劃將物業(yè)平臺(tái)天驕愛(ài)生活“曲線上市”,但最終因獅頭股份股東糾紛產(chǎn)生的訴訟,借殼未能成功。

當(dāng)年12月,綠地控股50億元獲得協(xié)信遠(yuǎn)創(chuàng)40%股權(quán),盡管協(xié)信解釋此舉是為了上市做準(zhǔn)備,但外界普遍認(rèn)為這是在通過(guò)引入戰(zhàn)投緩解資金壓力。

受房市調(diào)控政策影響,隨后市場(chǎng)開(kāi)始出現(xiàn)下滑,協(xié)信與其他渝系房企差距也越來(lái)越大,人事頻繁動(dòng)蕩,其中推動(dòng)協(xié)信上市及轉(zhuǎn)型的常務(wù)副總裁、多利農(nóng)莊總裁、協(xié)信地產(chǎn)聯(lián)席總裁等高管相繼離職。

上市未果、資金鏈緊張、人事劇震,協(xié)信的資金鏈危機(jī)仿佛越來(lái)越深遠(yuǎn),不得已之下其開(kāi)始出售資產(chǎn)續(xù)命。

2018年,協(xié)信將手上的重慶大竹林項(xiàng)目大部分股權(quán)賣(mài)給了融創(chuàng);2019年協(xié)信昆明小水井項(xiàng)目停工;同年7月協(xié)信湖州項(xiàng)目出售給廣東海倫堡;2020年1月重慶龍興的協(xié)信哈羅國(guó)際60%股權(quán)易手陽(yáng)光城。

2020年4月,協(xié)信44億再賣(mài)身給新加坡CDL,以緩解資金的燃眉之急。

然而,償債壓力巨大疊加疫情,協(xié)信卻成了CDL的重?fù)?dān),CDL內(nèi)部也因是否繼續(xù)投資協(xié)信產(chǎn)生分歧,并進(jìn)行債務(wù)重組。

回過(guò)頭來(lái),再看當(dāng)年的競(jìng)爭(zhēng)對(duì)手已經(jīng)望塵莫及,協(xié)信曾與龍湖、金科并稱“渝派房企三甲”。如今龍湖邁入兩千億俱樂(lè)部,金科緊追其后,協(xié)信不僅遠(yuǎn)遠(yuǎn)被落在百名開(kāi)外,還將在債務(wù)泥潭中苦苦掙扎。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 坐實(shí)!“渝系房企”4.4億私募債違約,成為今年爆雷的第二家房企