小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

受永煤控股違約影響,子公司融資中斷、資金短缺登上熱搜,而作為“河南第二大煤企”的平煤神馬日子也不好過。

01

融資中斷 資金緊張

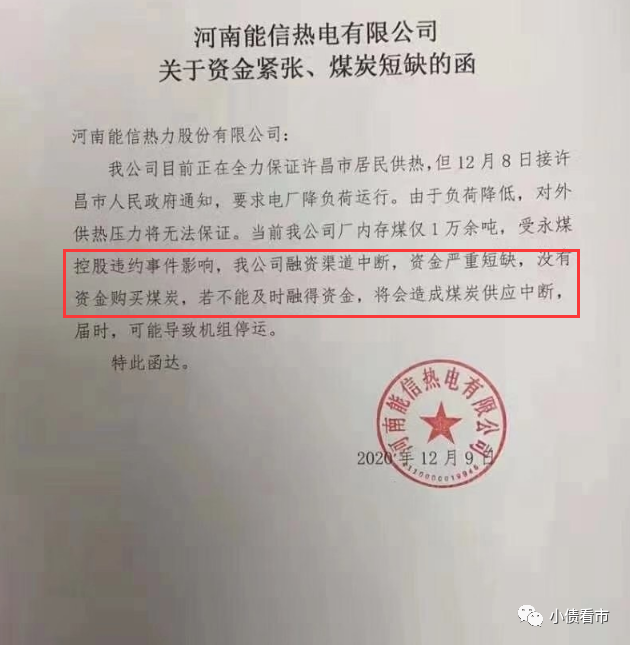

12月9日,一份名為《河南能信熱電有限公司關于資金緊張、煤炭短缺的函》的文件在債圈廣為流傳,永煤違約的影響仍在持續發酵。

函件中稱,由于受永煤控股違約事件影響,河南能信熱電有限公司(以下簡稱“能信熱電”)融資渠道中斷,資金嚴重短缺,沒有資金購買煤炭,若不能及時融得資金,將會造成煤炭供應中斷,屆時,可能導致機組停運。”

資金緊張、煤炭短缺函件

11月10日,永煤控股因流動資金緊張,“20永煤SCP003”未能按期足額償付本息,構成實質性違約,此后在債券市場掀起驚濤駭浪。

自永煤違約后,河南省區域內債務風險上升,市場對河南企業尤其是煤企避險情緒升溫,再融資渠道遇阻,再無一家國企成功發行債券。

從股權結構上看,中國平煤神馬能源化工集團有限責任公司(以下簡稱“平煤神馬”)持有能信熱電60%股權,是其控股股東。而平煤神馬與永煤的母公司豫能化并列河南煤化工產業前列。

近年來,平煤神馬業績持續虧損、債務雪球卻越滾越大,在融資環境惡化之下,未來其償債能力堪憂。

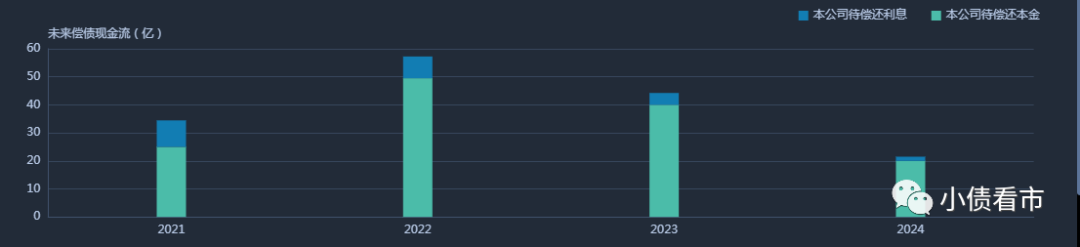

《小債看市》統計,目前平煤神馬存續債券15只,存續規模134.5億元,集中兌付期主要在2022年。

存續債券到期分布

在信用評級方面,目前平煤神馬主體和相關債項信用評級均為AAA,評級展望為“穩定”。

02

1500億債務沉重

據官網介紹,平煤神馬成立于2008年,由原平煤集團和神馬集團重組而成,是能源、化工為主的國有特大型企業集團,擁有我國品種最全煉焦煤、動力煤生產基地和亞洲最大尼龍化工產品生產基地。

平煤神馬旗下擁有平煤股份(601666.SH)、神馬股份(600810.SH)和易成新能(300080.SZ)三家上市公司以及7家新三板掛牌企業。

平煤神馬官網

從股權結構看,河南省國資委持有平煤神馬65.15%的股份,為公司控股股東和實際控制人。

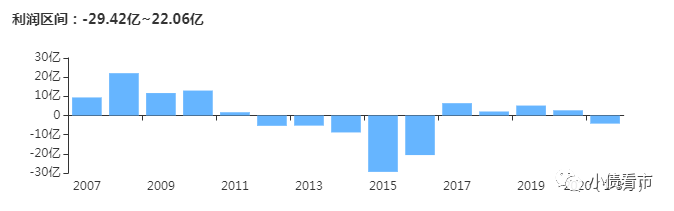

近年來,受部分二級子公司拖累,平煤神馬業績持續虧損,2018年至今年前三季度歸母凈利潤分別虧損17.51億、12.16億以及11.98億元。

盈利能力

并且,近年來平煤神馬的未分配利潤持續為負,且虧損逐年擴大。

截至今年三季末,平煤神馬總資產為1984.02億元,總負債1554.06億元,凈資產429.96億元,資產負債率78.33%。

值得注意的是,2015-2019年平煤神馬財務杠桿一直維持在80%高位,高于行業平均水平,且其所有者權益中含有39.12億永續債,若調至債務,其杠桿水平將被進一步推高。

從債務結構看,平煤神馬主要以流動負債為主,占總負債的69%,債務結構待優化。

另外,由于流動負債規模較大,平煤神馬流動資產一直無法覆蓋前者,短期償債能力指標持續惡化。

截至今年三季末,平煤神馬流動負債有1076.37億元,主要為應付票據及應付賬款,其一年內到期的短期債務有402.08億元。

而同報告期內,平煤神馬賬上貨幣資金只有317.64億元,不足以覆蓋短債,且其中受限資金為215.49億元,短期償債風險較大。

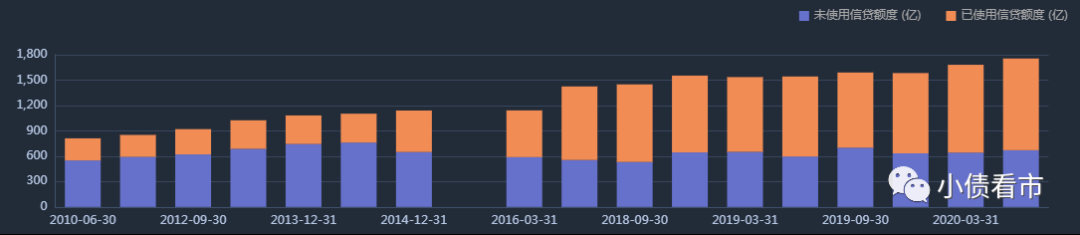

在財務彈性方面,截至今年6月末,平煤神馬銀行授信總額為1756.05億元,未使用授信額度為670.6億元,備用資金尚可。

銀行授信

在負債方面,平煤神馬還有477.69億元非流動負債,主要為長期借款和應付債券,其長期有息負債合計350.97億元。

整體來看,平煤神馬剛性債務規模有1162.07億元,主要以短期有息負債為主,帶息負債比為75%,可以看出其有息負債占比較高。

從期間費用看,有息負債高企促使平煤神馬財務費用較大,2018和2019年該指標均超60億,對利潤形成嚴重侵蝕;另外由于職工薪酬增加,其管理費用逐年遞增,總得來看其控費能力待加強。

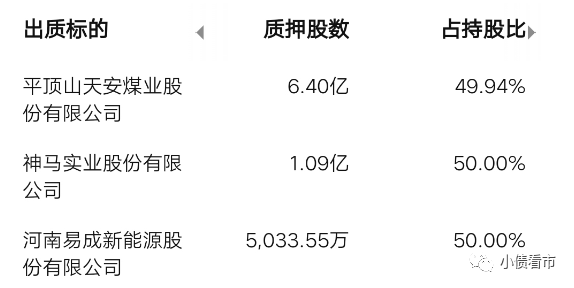

近年來,平煤神馬償債資金主要來源于外部融資,其融資渠道較為多元,除了發債和借款,還通過租賃融資、應收賬款融資、股權融資、股權質押及信托等方式融資。

在股權質押方面,平煤神馬分別質押平煤股份、神馬股份和易成新能6.4億股、1.09億股以及5033萬股,占其所持股份比例的49.94%、50%和50%,可以看出其股權質押率較高。

股權質押情況

截至今年三季末,平煤神馬籌資性現金流凈額均為凈流入狀態,說明外部融資較為通暢;然而永煤違約后,再融資環境惡化,其未來籌資情況存不確定性。

另外,平煤神馬未來將保持一定投資規模,對外部融資存在較大依賴性,且在建項目涉及行業具有強周期性,項目投運存在一定市場風險。

值得注意的是,作為河南省大型煤企之一,平煤神馬可獲得政府大力支持。

2017-2019年,平煤神馬分別獲得政府補助12.04億元、7.69億元和2.76億元,對公司利潤形成較好補充。

另外,平煤神馬與多家金融機構共同投資設立債轉股基金,規模合計為179億元,截至2019年末共收到債轉股資金123.5億元,外部支持力度很強。

總的來看,平煤神馬盈利能力較弱且未分配利潤持續為負;債務規模沉重,尤其是短期償債壓力較大;永煤違約后,再融資環境惡化,其未來籌資情況存不確定性。

03

河南第二大煤企

河南省是我國重要的產煤省份,煤炭資源保有儲量排全國第六,主要分布于豫北、豫西和豫東地區。

近年來,河南省經濟規模穩居全國前列,經濟增速處于全國較好水平。

2008年,經河南省委、省政府批準,平煤神馬是在原平煤集團和原神馬集團基礎上重組整合而成的特大型能源化工集團。

2008年平煤神馬成立

原平煤集團成立于1996年,由原平頂山礦務局改制而成,是國有特大型煤炭企業;其為國家“一五”規劃的9大重點項目之一,是新中國第一個自行勘探、設計的特大型煤炭基地,素有“中原煤倉”之稱。

原神馬集團成立于1981年,主要經營尼龍工業絲和簾子布等產品,是國內最大的尼龍66生產企業。

重組而成的平煤神馬,位居河南省內第二大煤炭企業,煤炭資源儲量較豐富,煤種優良,區位及規模優勢明顯。

然而,近年來平煤神馬連續虧損,未來一旦煤炭及化工產品價格超預期下行,將大幅侵蝕其利潤水平。

不僅業績虧損,平煤神馬的債務雪球也越滾越大。

由于大力推進在建項目,平煤神馬債務逐年遞增且規模較大,財務杠桿水平居高不下,尤其是其母公司總債務負擔沉重,償債能力較弱。

永煤違約后,對外部融資依賴性較大的平煤神馬,將受到較大影響,如再融資遇阻,隨著大量債務到期,資金鏈緊張之下其將如何償債?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!