聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:程澤宇、胡前方

近年來,世界經濟系統受到諸多風險因素的持續沖擊,從2020年的新冠疫情暴發到2022年的俄烏戰爭沖突以及美聯儲貨幣政策收緊,全球經濟系統逐步向更加無序的方向發展,當下世界進入到一個混亂和撕裂的后疫情時代。我們將熵的概念引入信用風險研究,通過模型測度俄烏戰爭沖突、美聯儲貨幣政策收緊以及高通脹壓力持續的三種熵增風險疊加所引起的經濟系統混亂及無序程度,預測未來后疫情時代下不同國家的信用風險變化。(本篇為《變革與重構:2022年全球信用風險熵增研究》上篇,主要引入熵的概念,對全球的三種熵增風險進行分析,并構建熵增分析模型,對全球30個重點國家進行情景測試。)

1865年,德國物理學家克勞修斯提出了熵的概念,熵是一種不確定性的定量化度量,反映系統無序程度的一個狀態變量。熵的概念被用來解決物理學領域中的熱力學問題,隨之產生了著名的熱力學第二定律,即孤立系統的能量運動是一種不可逆的過程,且總是朝著熵增的方向進行演變,熵增過程表現為系統無序度的增加,使系統功能和結構趨于更加混亂和未知;熵減過程表現為系統有序度的增強,使系統功能和結構趨于更加良性的循環狀態。熵的定律具有一定地普適性,不僅可以描述熱力學系統還可以運用在管理學、決策學、安全學等,只要系統中存在大量的微觀狀態都是可以適用的。經濟領域中存在著大量的微觀主體,無時無刻不在進行著物質、能量和信息交換,因此熵的定律在經濟領域這個龐大而復雜的系統也同樣適用。

經濟系統作為一類開放的復雜系統,具有耗散結構的一些基本特征,即經濟系統是一個復雜的、不斷演化的動態系統,在其運動過程中,系統熵增與熵減相互迭加并共同作用,促進了世界經濟系統的發展。在實際經濟系統運動傳遞能量的過程中,極容易出現經濟資源流向混亂、經濟資源流動層次無序、經濟資源流動與經濟環境產生摩擦等情況,這些因素都將導致能量耗損并形成熵增。隨著熵增的不斷積累,經濟系統的無序程度和混亂程度不斷增強,進而暴露出經濟系統的風險與薄弱環節。風險的發生是一種非線性的發展過程,既有時間維度上的不可逆性,又有空間維度上系統內部和外部的多重因果反饋,風險的爆發和傳導會打破現有經濟系統的穩定和平衡。只有在形成熵增的過程中,不斷地與外界經濟環境之間進行能量交換,從外界經濟環境中汲取能量并產生負熵流,以增加經濟系統的有序度,令負熵流與熵增效應相互抵消,才能令經濟系統達到新的穩定和平衡狀態。

考慮到近年來世界經濟系統受到諸多熵增因素的影響,從2020年的新冠疫情暴發到2022年的俄烏戰爭沖突以及美聯儲貨幣政策收緊,全球經濟系統逐步向更加無序的方向發展,當下世界進入到一個混亂和撕裂的時代。尤其是2022年,雖然新冠疫情的影響已經被世界所主動淡化,但因此而帶來的社交習慣改變以及行業生態更迭已經對舊的經濟系統造成巨大沖擊。此外,世界經濟系統還受到黑天鵝事件(俄烏戰爭沖突)與灰犀牛事件(通脹壓力蔓延、美聯儲貨幣政策收緊)的疊加影響,逐步進入到后疫情時代。在后疫情時代下,來自外部與來自系統內部的熵增風險不斷積累,令爆發金融危機、債務危機以及經濟危機的風險進一步走高,因此我們將熵的概念引入信用風險研究,通過對可能發生的熵增風險進行分析,預測未來后疫情時代下不同國家的信用風險變化。

(一)熵增風險一:俄烏戰爭沖突爆發,對全球政治格局以及大宗商品市場產生直接影響

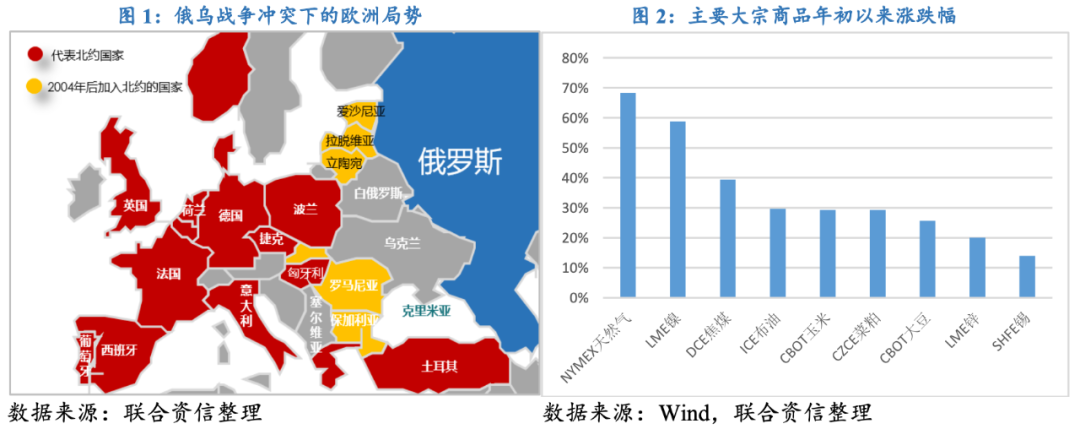

2022年以來,烏克蘭與俄羅斯的地緣政治矛盾不斷升級。2月24日,俄羅斯總統普京宣布在頓巴斯地區發起特別軍事行動令局勢迅速升級,俄羅斯啟動海、陸、空三路縱隊閃擊烏克蘭境內多處重要軍事基礎設施,烏克蘭全境進入戰時緊急狀態。俄烏戰爭的全面爆發打破了自1991年冷戰結束以來的穩定局面,也放大了大國間的地緣政治利益博弈。俄羅斯把烏克蘭視為與西方世界的戰略緩沖區,一旦烏克蘭加入北約或部署北約的進攻性武器,那么烏克蘭將成為北約圍堵俄羅斯的“橋頭堡”,所以阻止烏克蘭加入北約是俄羅斯的必行之舉。美國試圖借助烏克蘭這枚棋子加大對俄羅斯的孤立和打壓,烏克蘭危機對于美國具有“遏俄控歐”的雙重意義,既可以借助將美國軍事管控范圍延伸至黑海關鍵要塞,進一步挑戰俄羅斯的防御邊界并擠壓和削弱俄羅斯的戰略空間;又可以拉攏歐洲盟友共同對抗俄羅斯,加強歐盟國家對美安全依賴,并利用“烏克蘭牌”轉移國內矛盾和提升美國的國際維和形象,為民主黨2022年中期選舉加分添彩。因此,俄烏戰爭沖突會對世界經濟系統產生多米諾骨牌效應,并動搖自1991年以來相對穩定的世界政治格局,今后將圍繞以美國為首的北約以及以俄羅斯為首的原獨聯體可能會在全球能源規則、經貿規則以及軍事規則方面重新制定和洗牌,世界逐步形成以中東歐地區東部邊界為前沿的新型“冷戰”格局(見圖1),對全球大宗商品價格以及資本市場波動均產生巨大的不確定性。

俄烏戰爭爆發會對大宗商品價格以及全球供應鏈產生外溢效應。能源方面,俄羅斯作為“OPEC+”的重要成員國以及全球天然氣出口大國,對全球能源供給具有較大的話語權和決策權。戰爭爆發后,布倫特原油一度逼近140美元/桶,沖上2008年7月以來盤中高位;截至4月10日,ICE布油較年初累計上漲接近30%(見圖2)。歐洲大陸基準荷蘭天然氣期貨日內漲幅曾接近80%,創歷史新高;NYMEX天然氣價格較年初累計上漲超過68%。能源價格上漲帶動運輸成本走高,再加上歐美等西方國家與俄羅斯之間相互加碼制裁,令全球運輸業大幅承壓,由于運輸行業是全球供應鏈的重要組成部分,供應鏈斷裂壓力向各行各業傳導。工業方面,俄羅斯和烏克蘭是全球重要的有色金屬以及稀有氣體的出口國,俄羅斯在全球鎳、鈀、鋁的出口占比均超過25%,具有世界領先地位;俄烏地區是氖、氪和氙等稀有氣體的重要產地,烏克蘭供應了全球70%的氖、40%的氪和30%的氙,這三種氣體均為制造芯片的重要材料。俄烏沖突導致相關產品價格上漲,并傳導至鋰電池、芯片等多個中游產業供應短缺,進而加劇下游汽車產業的產能受限問題。糧食方面,俄羅斯和烏克蘭都是糧食生產大國,俄烏兩國的小麥出口量約占全球小麥出口量的29%、世界玉米供應量的19%以及世界葵花油出口量的80%,對全球糧食供應起到舉足輕重的作用。戰爭爆發后,美國小麥和玉米期貨一度漲停,大豆價格則創下2012年以來最高水平,豆油大漲5.4%觸及2008年以來最高價格。烏克蘭、俄羅斯和白俄羅斯因戰爭因素相繼發布糧食出口禁令,加劇了全球對糧食供給短缺的擔憂,進一步帶動全球糧食價格走高,并推升下游食品價格上漲。

整體看,俄烏戰爭沖突所帶來的熵增風險對現有經濟系統造成多維度沖擊,對全球政治格局、大宗商品價格以及供應鏈條均產生一定損耗,增加了整個經濟系統的無序性。如果未來俄烏戰爭陷入持久戰,將會對對俄貿易依賴的原獨聯體國家、對俄能源依賴的歐洲國家以及對俄烏糧食依賴的中東北非國家造成較大的外溢沖擊。

(二)熵增風險二:美聯儲收緊貨幣政策直接影響全球經濟復蘇,增大債務危機以及金融危機爆發的可能性

3月16日,美聯儲將聯邦基金利率的目標區間上調25個BP至0.25%~0.50%,這是美聯儲自2018年12月以來的首次加息,預計未來加息節奏會更加“鷹派”。美聯儲3月會議紀要進一步強化了5月將聯邦基金利率上調50個BP,并同步開始縮減資產負債表的市場預期,同時會議紀要還顯示美聯儲傾向于快速收縮美聯儲9萬億美元的資產負債表,比上一輪2017年-2019年期間的縮減速度更快。美聯儲貨幣政策的收緊直接影響全球經濟的復蘇節奏。一是基準利率調整向貨幣供給傳導,美聯儲通過加息來降低美元的流動性供給,起到抑制流動性過剩以及緩解通脹壓力的作用,縮減流動性可能會削弱經濟的活躍度,進而令全球經濟復蘇承壓。二是基準利率調整向信貸成本傳導,美聯儲加息直接帶動10年期美國國債收益率走高,進而增加政府債務的利息償付壓力;此外,基準利率走高還會傳導至企業以及居民的貸款利率,對居民消費能力以及企業投資能力形成一定擠出效應,令高負債貧困家庭或企業的債務違約風險進一步走高。三是基準利率調整向國際資本流動傳導,美聯儲加息會提升美元價值,相應加速國際投機熱錢回流美國市場。特別是對于依靠自然資源出口和外資發展的新興經濟體來說,受其經濟結構單一、長期國際收支失衡以及外匯儲備不足等因素影響,熱錢撤離新興經濟體會加劇其本幣出現大幅貶值的風險。

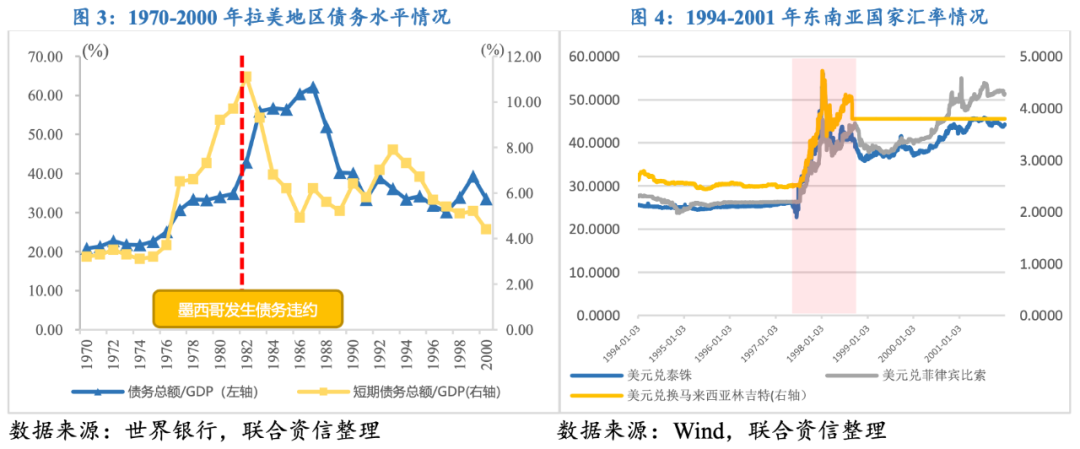

美聯儲收緊貨幣政策會增大債務危機以及金融危機爆發的可能性。20世紀70年代,美聯儲加息誘發了拉美債務危機。在兩次石油危機爆發的背景下,美聯儲貨幣政策由寬松轉為緊縮帶動短期Libor走高,導致拉美國家利息償付壓力大幅提高;同時,美元走強帶動國際資金流動方向逆轉,導致拉美國家國際收支入不敷出以及外匯儲備縮水,對外債的償付能力大幅削弱,1982年墨西哥短期外債水平接近12%(見圖3),爆發債務危機并傳導至拉美地區。1995年,美聯儲加息誘發了東南亞金融危機。美聯儲重回加息周期使美元幣值逐步走高,導致大量短期資本撤離亞洲資本市場,刺破了東南亞等國的股市泡沫和地產泡沫,在經濟面大幅下滑的背景下各國幣值高估問題愈加明顯,迫使泰國等改固定匯率為浮動匯率,進一步加劇其本幣匯率貶值(見圖4),最終導致東南亞地區股匯雙殺,并進一步演化為區域性金融危機。2008年,美聯儲加息誘發了美國次貸危機。2003-2006年美聯儲連續17次上調聯邦基金利率425個BP,連續而密集的利率抬升成為刺破房地產和資本市場泡沫的重要導因。此外,利率快速上揚導致信用緊縮,不僅抑制了居民消費還使居民住房抵押償付實力承壓,次級貸款抵押風險向房地產以及金融衍生品市場傳導,最終次債危機逐步傳導至金融危機,再由金融領域傳導至各行業實體領域并發展成經濟危機。

整體看,美聯儲貨幣政策收緊所帶來的熵增風險會暴露出現有經濟系統中的薄弱環節,進一步加劇了整個經濟系統的無序和混亂。如果美聯儲繼續保持“鷹派”加息,不僅會加劇美國虛擬經濟泡沫破裂以及經濟陷入疲軟,還會加劇新興經濟體的資本外逃風險以及“高負債窮國”的短期債務償付壓力。

(三)熵增風險三:本輪通脹壓力受到貨幣流動性過剩與供需結構性失衡的雙重影響,通脹壓力向生產和消費傳導所帶來的熵增風險會削弱現有經濟系統的穩定性

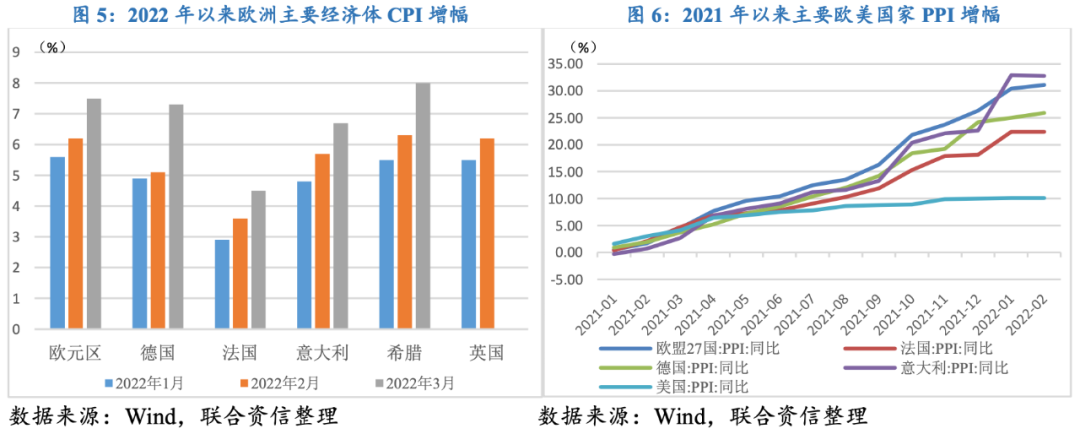

本輪通脹壓力受到貨幣流動性過剩與供需結構性失衡的雙重影響。一方面,新冠疫情暴發后各國積極救市,釋放出空前流動性并造成全球貨幣超發,僅2020年全球流通中的廣義貨幣就增加了12.7萬億美元,再疊加貨幣乘數效應,估計全球釋放的流動性增加了超過100萬億美元,流動性過剩推升全球通脹壓力走高。另一方面,本輪通脹壓力還受到供需失衡的結構性因素影響。新冠疫情暴發初期受隔離政策影響,需求端斷崖式萎縮;隨著疫情得到一定控制,被壓抑的需求得到釋放,但受全球供應鏈斷裂以及基礎能源價格上漲等因素影響,供給端生產動力不足,供求失衡帶動基礎物價上漲。尤其是俄烏戰爭沖突爆發,對全球大宗商品價格以及主要供應鏈均造成顯著沖擊,進一步帶動全球通脹壓力走高。歐元區3月消費者價格指數(CPI)同比上漲7.5%,較2月上漲2個百分點,其中能源產品價格同比上漲44.7%,是推動該地區通脹上升的最主要推手。分國別來看,德國、法國、意大利和希臘的CPI分別升至7.3%、4.5%、6.7%和8.0%(見圖5),分別創自1981年、1997年、1991年和1994年以來新高。

通脹壓力會向生產端和消費端傳導,或加劇全球經濟的“滯脹”風險。從生產端看,2月美國和歐元區的PPI分別同比上漲超過30%和10%(見圖6),均創1982年有數據統計以來新高。能源價格仍是推升PPI上漲的主要因素,帶動生產價格上漲近40%。生產端通脹壓力走高還導致全球生產能力受限,3月歐元區制造業PMI下降至56.5,創2021年1月以來新低。從消費端看,全球主要經濟體已經出現消費低迷態勢,2月歐元區零售銷售環比增長0.3%,顯著低于預期水平。尤其是在俄烏戰爭爆發后,美國和歐盟的燃油成本漲幅較為顯著,線上零售行業也出現小幅下滑。因勞動力短缺帶動的工資水平上漲對消費者購買力的支撐作用有限,預計未來持續高企的商品價格對消費的抑制作用將進一步加劇。

整體看,考慮到本輪通脹具有較強的結構性特征,加息很難在短期內抑制通脹壓力,通脹壓力向生產和消費傳導所帶來的熵增風險會削弱現有經濟系統的穩定性,或令大宗商品進口依賴國陷入經濟“滯脹”風險

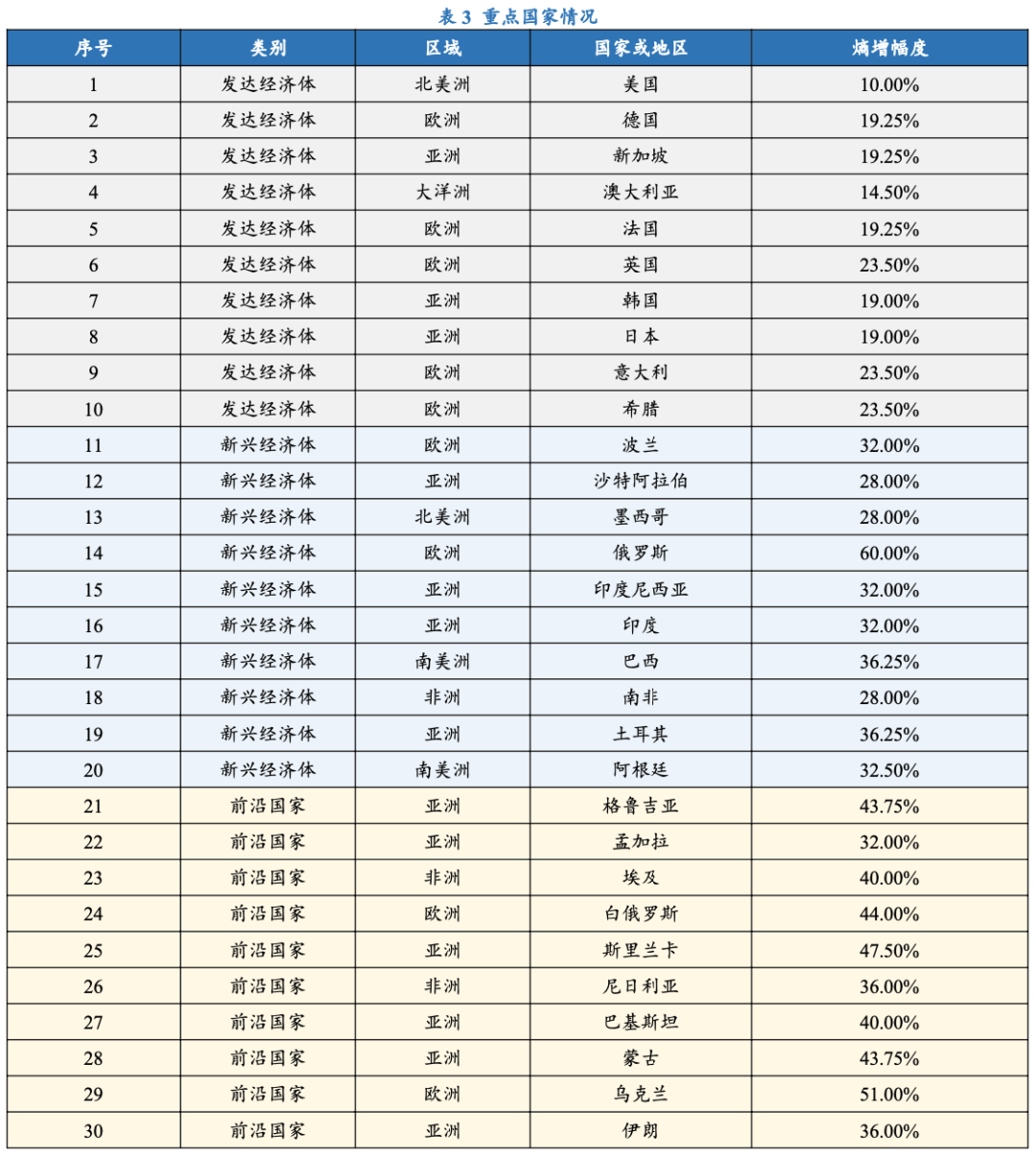

通過對各國內外部風險因素的考察,我們選取了16個內外部因素指標構建信用風險評價體系,利用熵權法對全球各國內外部風險進行了綜合評價,并對其中30個重點關注國家進行了三種熵增情景測試。

(一)內外部因素指標體系

在綜合考察影響各國穩定性的多個內部和外部因素的前提下,我們結合指標經濟內涵和數據的可得性,最終選取了16個指標,內部和外部因素各8個。同時,我們利用熵權法確定指標權重。熵值是一種物理計量單位,熵越大說明數據越混亂,攜帶的信息越少,效用值越小,因而權重也越小。熵權法是結合熵值提供的信息值來確定權重的一種研究方法,可以充分利用指標的區分信息并排除人為主觀因素的影響。

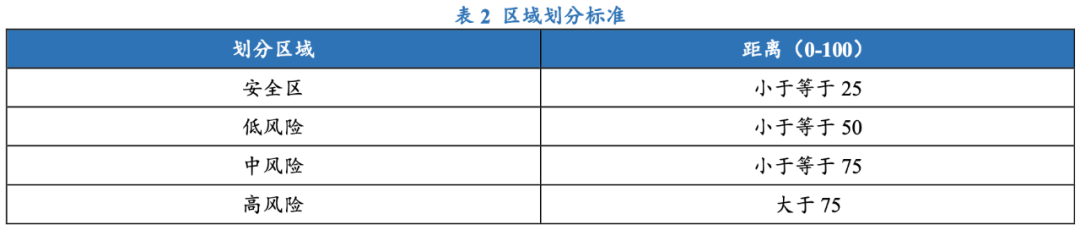

在內外評價排名的基礎上,我們建立了二象限矩陣,并以各國與原點的距離為基礎劃分安全區、低風險、中風險和高風險區域,劃分標準如下。

(二)重點國家和熵增情景測試

利用專家意見對美聯儲加息、俄烏戰爭沖突以及通脹壓力走高三種熵增場景進行評價,并以此為基礎判斷計算重點國家的熵增程度,搭建后疫情時代下的各國秩序分布。同時,與舊格局進行比較,找出其中跨區域風險變動的國家。

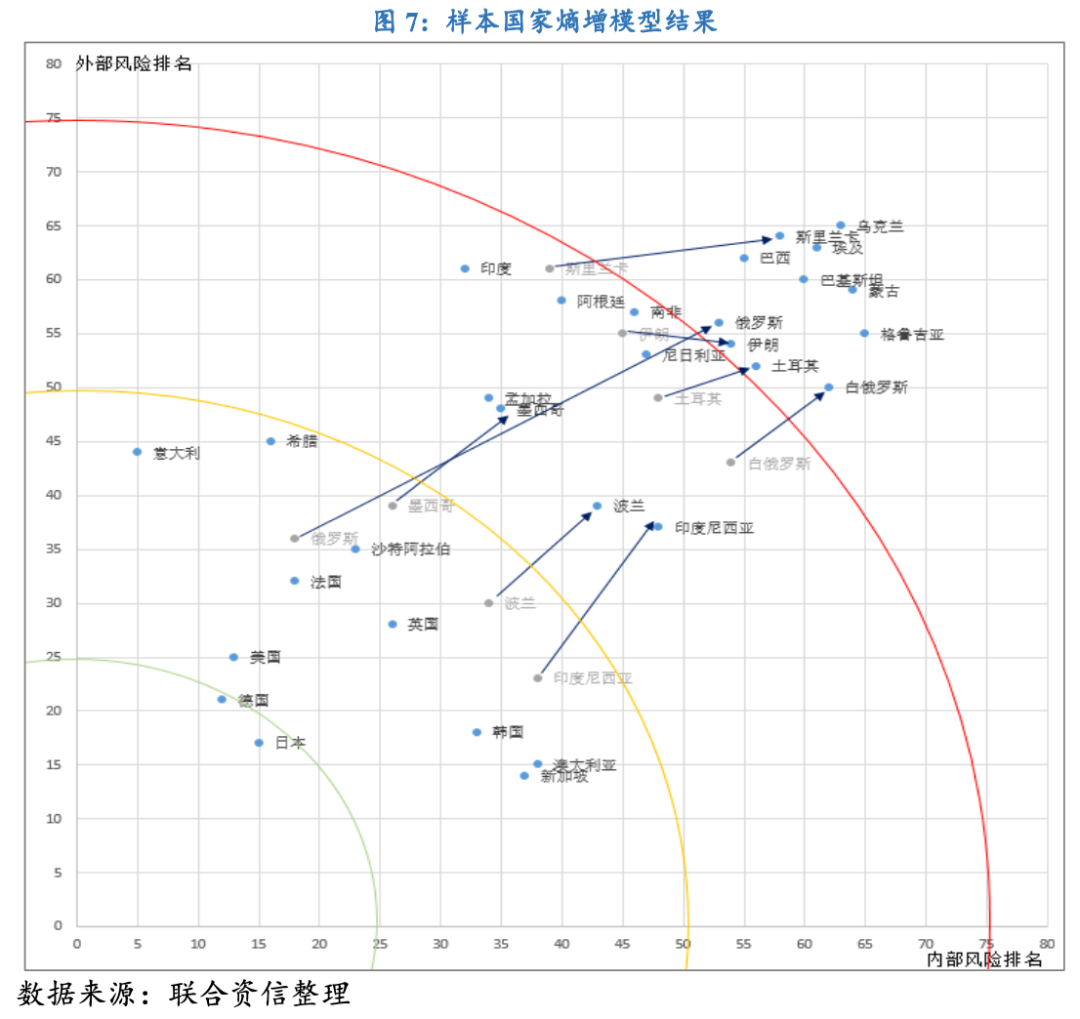

(三)模型結果分布

從發達經濟體樣本看(見圖7),雖然俄烏戰爭沖突對歐洲發達經濟體造成一定外溢影響,但美聯儲加息對這些國家所產生的影響相對有限,發達經濟體因其自身抗風險能力較強而受熵增風險沖擊較小,其中德國和日本均處于安全區域,其余美國、英國、法國等發達經濟體均處于低風險區。

從新興經濟體樣本看,新興經濟體受熵增風險影響較大,其中俄羅斯受歐美制裁加碼影響,預計將由低風險區域跌入高風險區域;墨西哥和印度尼西亞受美聯儲加息及物價上漲影響,預計將由低風險區域跌入中風險區域;土耳其受熵增風險影響較大,預計將由中風險區域跌至高風險區域。

從前沿經濟體樣本看,熵增風險增大暴露出前沿國家自身嚴重的脆弱性,受戰爭直接影響的白俄羅斯將由中風險區域跌入高風險區域,斯里蘭卡以及伊朗預計也將由中風險區域跌至高風險區域,烏克蘭、蒙古、埃及、格魯吉亞以及巴基斯坦因自身抗風險能力較差,預計將繼續處于高風險區域。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!