投拓狗日記

投拓狗日記

更多干貨,請關注資產界研究中心

作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

本篇為系列文開篇——公司分立

1. 分立流程

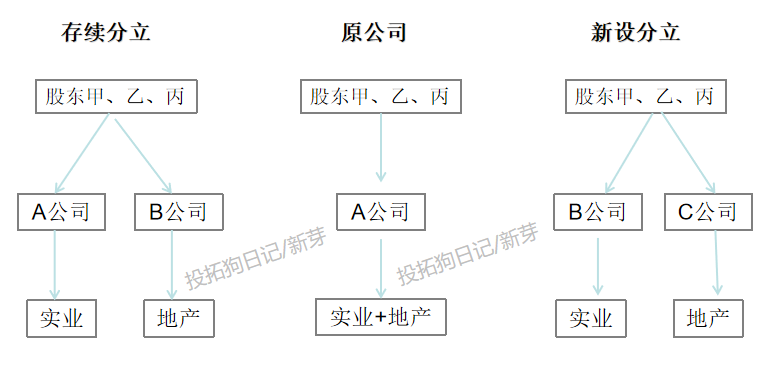

首先,先簡單的說明一下,分立包含兩種形式,存續分立和新設分立。(由于地產實操中,基本上都是采用存續分立,因此下文只講存續分立)

從2016年下半年以來,稅務機關對企業通過分立的方式剝離資產實現資產重組的審核態度一直保持嚴厲的審核姿態。根據“實質重于形式”的原則,分立行為必須具有合理的商業目的,且不以減少、免除或者推遲繳納稅款為目的,因此企業分立應向稅務機關進行合理性解釋并獲得稅局的認可。

根據實操經驗,在當前的地產調控政策下,單獨以地產項目作為資產分立出新公司后轉讓股權涉嫌以規避稅費為目的的資產轉讓。對此,在將目標物業作資產剝離時,必須并入目標公司的一部分債務(建議比例達到10%左右),以規避惡意避稅之嫌。

存續的分立流程

目標公司通過存續分立的方式將目標物業剝離,并以該目標物業新設公司A(原股東全資持有),最后收購方通過收購A公司100%股權的方式實現對目標物業的持有。

1)企業存續分立階段:目標公司將目標物業及部分與目標物業相關的債務,剝離出來。新設分立公司A,即同步完成目標公司的工商變更以及公司A的新設;

分立的大體流程:原股東、目標公司與公司A確定分立的方案,并確定資產分割的內容、價值及各方需負擔的費用;各方確認目標公司資產負債表、資產清單以及擬分割出去的資產、負債清單,并起草分立方案(含分立目的、形式、債務分擔辦法等;目標公司委托會計師事務所對分立與被分立企業的資產、負債情況進行評估、分立適用一般性稅務處理時需明確的賬面價值、計稅基礎、所得與損失等事項;目標公司股東簽署《股東會決議》,存續與分立企業簽署《分立協議》;目標公司辦理好分立決議10日內通知債權人,并在30日內登報公告(債權人行權時間:登報后45日);目標公司將上述相關資料一并整理好后報稅局審核確認,其中需向地稅局申請免征土地增值稅、契稅,向國稅局申請免征增值稅,企業所得稅(一般性稅務處理)與印花稅按規定繳納。

2)目標公司與分立企業共同向交易中心申請辦理土地房產變更登記。

3)股權轉讓及價款交割階段:原股東將持有的公司A的股權全部轉讓給收購方,并簽署《股權轉讓協議》,收購方向原股東支付股權轉讓價款。

4)工商變更階段:新設分立的公司A的股權變更登記至收購方名下。

2. 稅費分析

一、分立環節的稅費

1、所得稅:存續分立模式下,可區分一般性稅務處理及特殊性稅務處理兩種情形考慮。

根據《關于企業重組業務企業所得稅處理若干問題的通知(財稅[2009]59號)》的規定:企業所得稅若適用特殊性稅務處理,需滿足以下條件。(很嚴苛)

1)具有合理的商業目的,且不以減少、免除或者推遲繳納稅款為主要目的;

2)企業分立后的連續12個月內A、B公司均不得改變分立資產原來的實質性經營活動;

3)取得股權支付的原主要股東,在分立后連續12個月內,不得轉讓所取得的股權;

4)被分立企業股東在該企業分立發生時取得的股權支付金額不低于其交易支付總額的85%(即B公司賬面所有者權益中實收資本金額不得低于所有者權益合計的85%)。

所以如果需要適用特殊性稅務處理規避企業所得稅,則應注意將持有的分立后公司A的100%的股權轉讓給收購方時,應在12個月之后進行轉讓,但可以通過先行簽署轉讓協議并鎖定價格,移交管理權,股權全部質押到交易對方名下(股權轉讓款先采用借款形式支付),12個月后再完成過戶。

2.增值稅及附加

《國家稅務總局關于納稅人資產重組有關增值稅問題的公告》(國家稅務總局公告2011年第13號)規定:“納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的征稅范圍,其中涉及的貨物轉讓,不征收增值稅。”

3.土地增值稅

《關于企業改制重組有關土地增值稅政策的通知(財稅[2015]5號)》規定:“按照法律規定或者合同約定,企業分設為兩個或兩個以上與原企業投資主體相同的企業,對原企業將國有土地、房屋權屬轉移、變更到分立后的企業,暫不征土地增值稅……五、上述改制重組有關土地增值稅政策不適用于房地產開發企業。”

在實務中,很多開發商會基于稅費的考慮,在企業分立的過程中圍繞著目標公司本身的主營來操作(大部分都為實業公司),由此達到免征土地增值稅的效果。當然,從稅務征管的角度而言,該類操作可能存在一定的瑕疵。(未來再申請房產開發資質,并更經營范圍)

4.契稅

《財政部、國家稅務總局關于企業改制重組若干契稅政策的通知》(財稅[2008]175號)規定:“截止到2011年12月31日,企業依照法律規定、合同約定分設為兩個或兩個以上投資主體相同的企業,對派生方、新設方承受原企業土地、房屋權屬,不征收契稅。

二、股轉階段的稅費

1.企業所得稅

一般性稅務處理情況下作平轉;特殊性稅務處理情況下需就溢價繳納企業所得稅。

2.增值稅及附加——無

3.土地增值稅——無

4.契稅——無

5.印花稅——有

值得注意的是,企業分立在適用特殊性稅務處理的情況下,分立滿一年后將分立后企業(公司A)的股權轉讓給收購方時,因新分立企業(公司A)以原剝離資產的歷史成本作為計稅基礎,因此股權轉讓時依舊會產生較高的溢價,根據實踐的經驗,該種情況下將分立企業(公司A)的股權轉讓至原股東在稅收優惠地設立的載體后再次轉讓股權將能起到明顯的節稅效果。

3. 分立承責

正好這個問題星球有人問過,這里舉一個小栗子:

例:登山哥公司通過企業分立方式,將該公司名下的土地剝離到新設B公司,按照法律規定,在企業分立時也進行了公告等程序。長跑哥公司將B公司整體收購。請問,長跑哥公司整體收購B公司后,對企業分立之前原公司債務是否仍然承擔連帶責任?

《民法通則》第四十四條第二款規定,企業法人分立、合并,它的權利和義務由變更后的法人享有和承擔。《合同法》第九十條規定,當事人分立的,除債權人和債務人另有約定的以外,由分立的法人或者其他組織對合同的權利和義務享有連帶債權,承擔連帶債務。《公司法》第一百七十六條規定,公司分立前的債務由分立后的公司承擔連帶責任。但是,公司在分立前與債權人就債務清償達成的書面協議另有約定的除外。最高法院《關于審理與企業改制相關民事糾紛案件若干問題的規定》第12條規定:“債權人向分立后的企業主張債權,企業分立時對原企業的債務承擔有約定,并經債權人認可的,按照當事人的約定處理;企業分立時對原企業債務承擔沒有約定或者約定不明,或者雖然有約定但債權人不予認可的,分立后的企業應當承擔連帶責任。”該司法解釋的規定更加明確。

綜上所述,公司分立后的債權債務并不會隨著主體的消滅而消滅,而是由分立后的公司概括承擔。分立后的兩個或者兩個以上公司對原公司的債權債務承擔連帶責任。

4. 總結

總結,以企業分立的操作為核心的地產并購手法依托于企業分立之合理商業目的的設定,在此基礎上,除企業所得稅和印花稅外,其他稅費基本都可以通過該種并購方式的靈活運用得以有效規避;

但該方式的缺陷在于不能有效隔離目標公司的或有風險,因為分立后的公司對分離前目標公司的債務承擔連帶責任。

在新芽看來,不能為了稅務籌劃而籌劃。稅務不是唯一因素,也不是最重要因素。雖然從稅法規定來看,采用特殊性稅務重組的方式下可以少交稅,但在實操中存在以下幾個常見問題導致分立必須謹慎對待:

1.辦理分立手續較為啰嗦,需全體債權人同意,如有銀行貸款則可能會需要先歸還;

2.被分立公司的股權一年內不得轉讓,對于買賣雙方存在法律上的不確定性,雖可以將標的公司股權質押給買方,但信用風險仍然較大,如何解決?

3.一般賣方希望盡快拿到資金,如一年內才能轉讓,雖然買方可以先行將資金借予賣方,但這肯定不是最佳方案。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 嗨,就房地產の公司分立!