大隊長金融

大隊長金融

更多干貨,請關注資產界研究中心

作者:餃子兄弟

來源:大隊長金融(ID:captain_financial)

2021年4月20日, 中國證監會因華晨集團涉嫌信息披露違法違規對其進行立案調查一事已有定論: 相較于上交所和遼寧證監局出具的監管函認定的“債券存續期間未及時履行信息披露義務”, 證監會在《行政處罰事先告知書》(處罰字[2021]24號)中重拳出擊, 新增認定華晨集團涉嫌“四宗”證券虛假陳述行為, 擬對華晨集團處以5360萬元罰款。

華晨集團此前逃廢債行為欠的賬顯然沒有因為其進入破產程序而“一筆勾銷”, 時隔僅半年時間, 證監會即以高舉“推行以信息披露制度為核心的資本市場改革”大旗的正確姿勢實現了“君(找)子(回)報(場)仇(子)”。

這對華晨集團的債券持有人而言, 這無疑是個“重大突發利好消息”, 簡單粗暴地說, 只要華晨集團發行的債券募集說明書/存續期內披露的文件存在虛假信息披露, 那么債券持有人可以嘗試以此為由主張發行人的證券虛假陳述責任, 而證券虛假陳述責任最大的特點就是可以主張中介機構責任。這對于發行人已進入破產重整程序的債券持有人而言, 無疑算是新增一種追回損失(找人背鍋)的途徑。

看到這里, 想到可以通過主張中介機構責任來追回損失的債券持有人是不是都已經躍躍欲試了。別急, 主張中介機構責任的前提是證券虛假陳述責任的成立, 不妨先對照著自家手里的券來比對下是否滿足以下要件了:

1. 發行人在債券發行、存續期間的信息披露存在虛假陳述行為;

2. 發行人作出虛假陳述的相關事項具有重大性, 足以影響投資者對于發行人償債能力的判斷;

3. 發行人的虛假陳述行為與投資人所受損失之間存在因果關系;

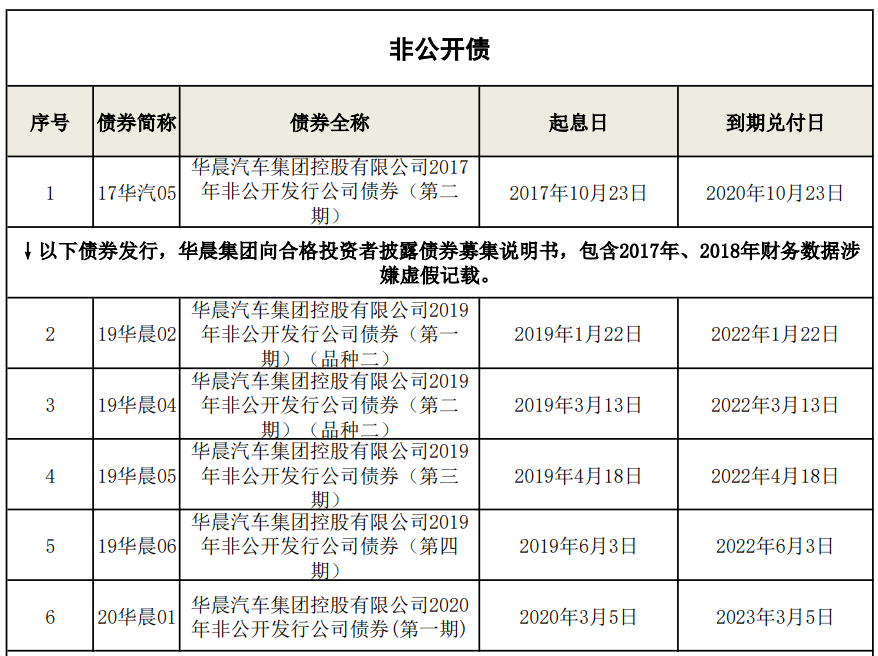

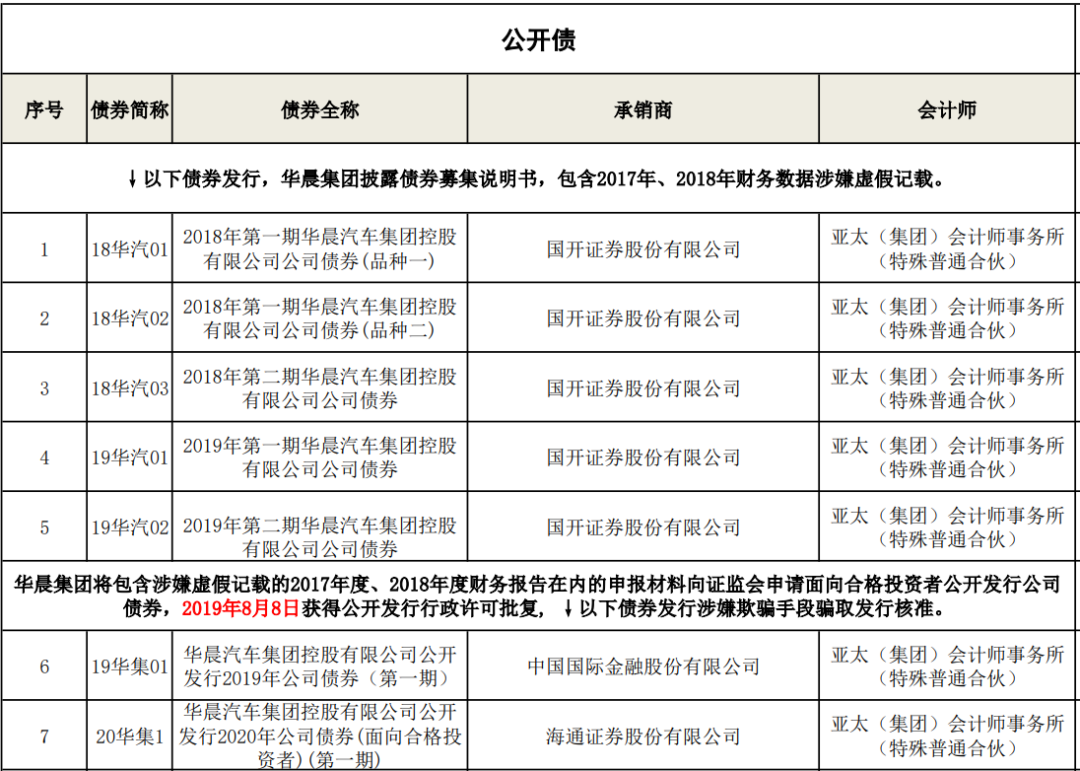

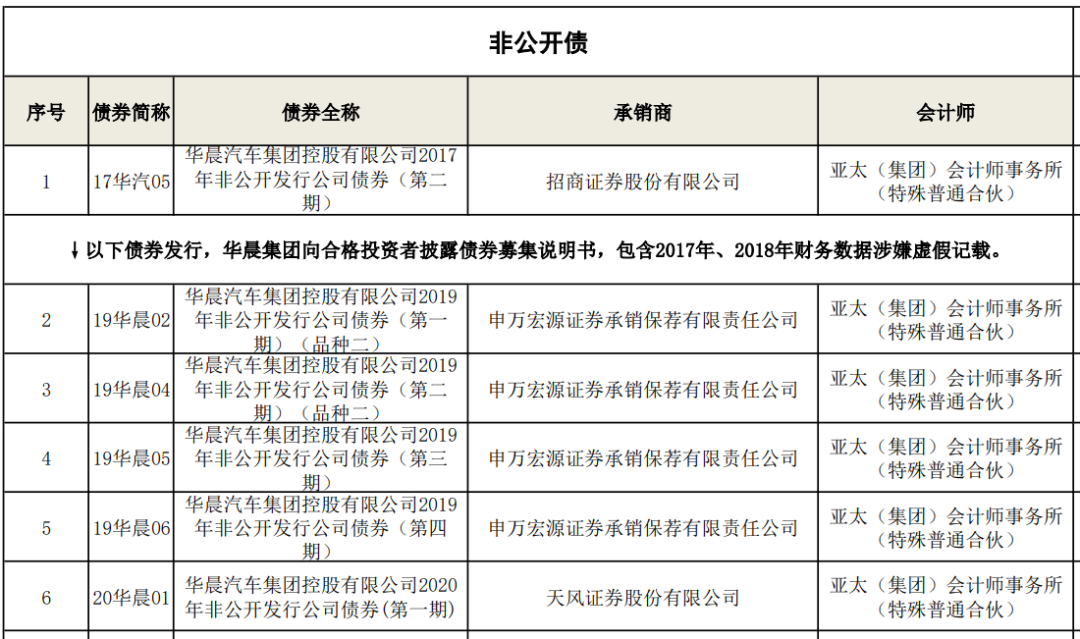

根據我們的不完全統計, 目前華晨集團仍存續13只債券未完全兌付, 從債券發行和存續時間上來看, 發行于2018年4月28日(2017年年報的發布之日)之后的債券均在募集說明書中直接引用和摘取了2017年、2018年(如有)年度報告中的財務數據, 而發行于2018年4月28日之前的債券在其存續期間同樣引用了上述財務數據并進行了信息披露。因此, 如下述列舉的債券沒有遺漏, 我們其實可以較為大膽地說, 目前存續的華晨集團債券均存在虛假信息陳述的問題, 債券持有人可以基于華晨集團的債券虛假陳述嘗試主張賠償責任。

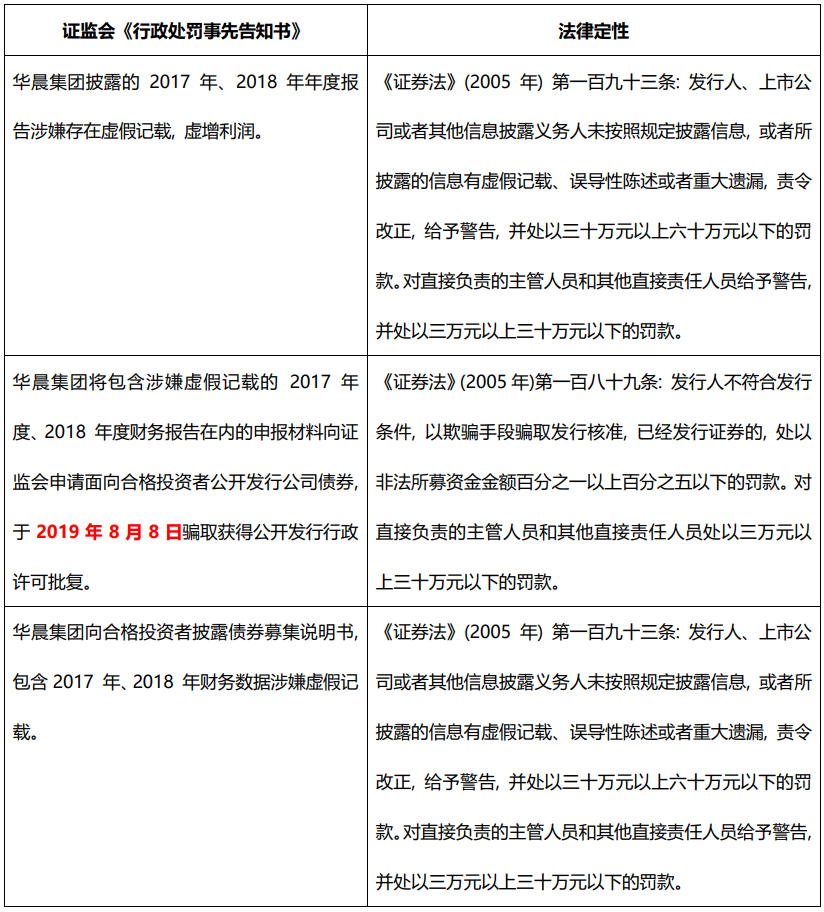

細究中國證監會出具的《行政處罰事先告知書》中擬處罰的違法違規行為, 很容易發現, 對于發行人在2017年、2018年年度報告中虛增利潤、造假財務數據以及對該等財務數據在不同場景下引用的若干個虛假陳述行為, 證監會分角度進行論述, 并進行了不同的法律定性以及適用不同的法律法規進行處罰:

而上述證監會對看似相同的不同虛假陳述行為的定性其實恰好和虛假陳述行為與投資人的損失間的因果關系的強弱相呼應。

債券虛假陳述糾紛如同其他所有的侵權糾紛一樣, 必須建立起侵權行為即虛假陳述行為和損害結果即投資人的損失之間的因果關系, 才能成立債券虛假陳述責任。而為建立該種因果關系, 投資人或債券持有人最樸素也是最直接的主張往往都是“如果發行人如實披露了財務數據, 沒有財務造假, 那么投資人會對發行人的實際償債能力有正確的判斷, 就不會買該債券, 自然也不會有后續的損失”, 而發行人往往會抗辯虛假陳述行為并不重大, 不會影響投資人對于發行人償債能力的判斷, 也不會實際影響投資人的投資決策, 以此主張不存在因果關系。而這也是投資人和發行人就債券虛假陳述責任能否成立的核心爭議焦點。

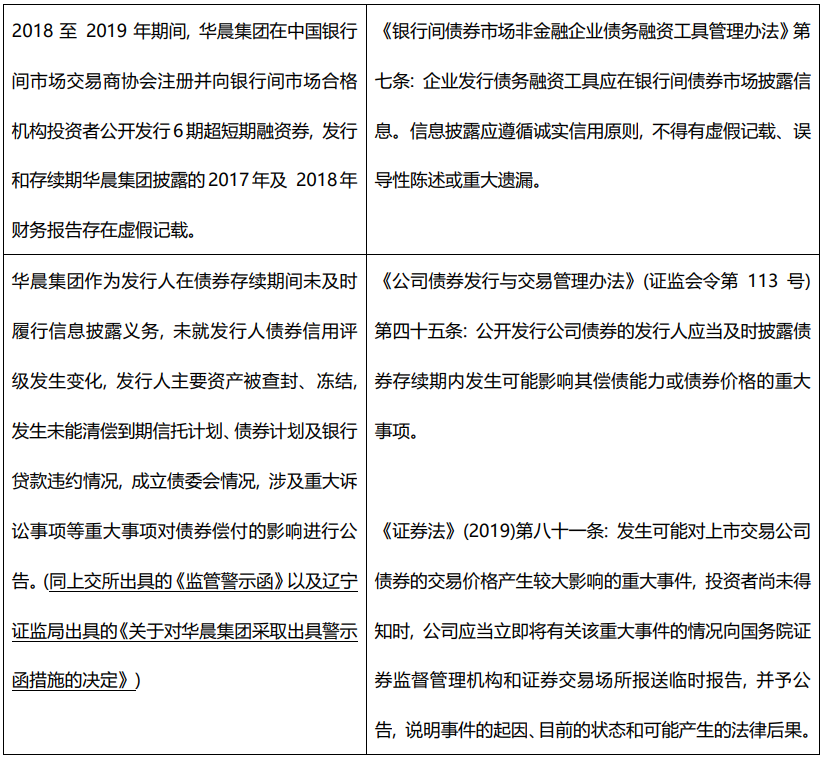

如何建立因果關系是一門學問, 而證監會認為的發行人涉嫌騙取獲得公開發行行政許可批復的違法違規行為直接為投資人確立了一條最為強有力的因果關系。對于發行在2019年8月8日之后的公開發行的19華集01、20華集1債券持有人而言, 其可直接主張“如果發行人如實披露了財務數據, 沒有財務造假, 發行人就無法獲得證監會的行政許可, 也不可能發行19華集01、20華集1債券; 那么投資人不可能買到該兩只債券, 當然不會有損失”。顯然該等因果關系是強于那些在募集說明書中引用虛假財務數據的債券, 例如20華晨01, 該等債券持有人仍需循規蹈矩地討論和論證發行人在募集說明書中的虛假陳述行為是如何影響其對發行人的償債能力的判斷。當然, 虛假陳述行為與損失間的因果關系最弱的, 當屬僅發生在債券受托管理期間的虛假陳述行為了。

分析完因果關系, 我們也簡單粗暴地將華晨集團的債券進行分類:

在華晨集團已經進入破產重整的情況下, 我們討論華晨集團的虛假陳述行為、因果關系等等, 核心目的當然不是為了再給債券持有人一個主張發行人責任的理由, 而是希望在發行人的債券虛假陳述責任成立的情況下, 向債券的主承銷商、受托管理人、會計師事務所以及其他中介機構主張賠償責任, 以期多一條求償的途徑。

在討論中介機構責任時, 被提到最多的就是券商和會計師事務所, 前者需要對發行人披露信息的真實性、準確性、完整性負責, 后者需要對發行人財務數據的真實性、準確性、完整性負責, 事實上, 券商和會計師事務所也是在證券發行和存續期間“吃”罰單最多的兩個機構, 再兼具“財力雄厚”具有償付能力的優點, 券商和會計師事務所也往往是投資人主張賠償責任的第一選擇。

但此處必須強調的是, 證券虛假陳述責任的成立并不當然代表中介機構需要承擔責任, “壓實中介機構責任”并不意味著中介機構“無腦”擔責, 中介機構在履職階段不勤勉盡責, 存在過錯是中介機構承擔責任的前提。中介機構擔責的理由十分簡單, 中介機構未勤勉盡責, 沒能做好“看門人”、守好大門, 致使《募集說明書》和其他信息披露文件中出現了這些個“妖魅鬼怪”的虛假信息, 投資者最終上當受騙。當然, 如果發行人造假技術過于高超, 中介機構勤勉盡責履行核查義務也無法發現其“貓膩”的, 自然也不需要承擔責任。

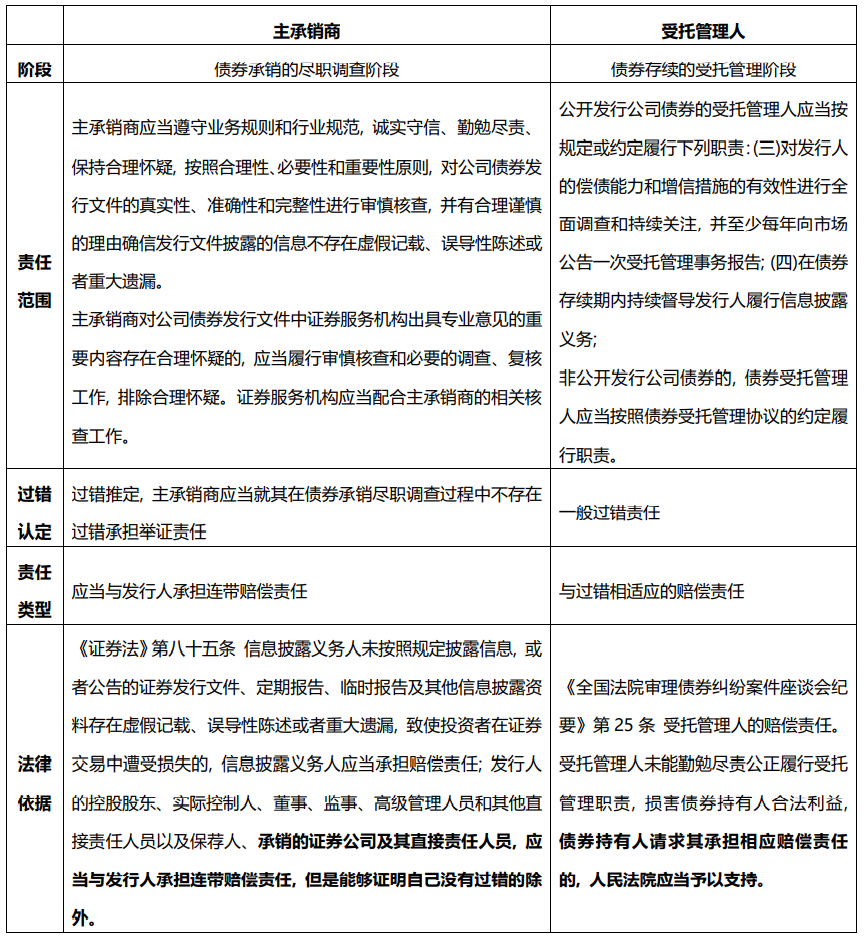

所謂能力越大, 責任越重, 中介機構在債券發行和存續中的身份和職責不同, 其過錯認定和責任承擔的方式也隨之不同。而其中最易混淆的是就是券商在債券承銷和存續階段的雙重身份:

通過上表, 不難發現, 如券商是作為主承銷商在發行債券盡職調查過程中未能勤勉盡責地履行其核查義務, 未能發現債券發行人在募集說明書中的虛假陳述行為, 則應當根據《證券法》第八十五條承擔連帶責任; 如券商是作為受托管理人未能嚴格按照相關監管機構及自律組織的規定履行其受托管理職責, 未能督導發行人在債券存續期間及時履行信息披露義務的, 那么應當根據《債券會議紀 要》第25條的規定承擔相應的責任。考慮到發行人往往存在持續的虛假陳述行為, 券商甚至可能在債券發行階段和受托管理階段均存在重大過錯, 分別基于主承銷和受托管理人的身份存在兩個獨立的侵權行為, 此時, 投資人有權同時向券商主張兩項侵權行為對應的侵權責任。

而關于會計師事務所的責任, 根據《證券法》第一百六十三條的規定, 會計師事務所就其審計報告承擔的責任類型及范圍進行了明確的約定: 證券服務機構為證券的發行、上市、交易等證券業務活動制作、出具審計報告……應當勤勉盡責, 對所依據的文件資料內容的真實性、準確性、完整性進行核查和驗證, 其制作、出具的文件有虛假記載、誤導性陳述或者重大遺漏, 給他人造成損失的, 應當與委托人承擔連帶賠償責任, 但是能夠證明自己沒有過錯的除外。

話已經說得夠明白了, 關于向誰主張以及主張何種責任, 下表我們就只能幫到這里了:

最后, 想說的是, 我們強調中介機構責任, 一方面是希望幫助投資者追回一些損失, 但更重要的是希望中介機構能夠因為其自身不勤勉盡責的行為而承擔連帶/相應責任, 以此倒逼債券市場的中介機構更加勤勉盡責地履行自身的法定職責。我們看見了太多虛假陳述的案件, 看見了發行人“鋃鐺入獄”和投資人“血本無歸”, 我們只是希望歷史不再一直重演。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大隊長金融”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!