YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:Rating狗

來源:YY評級(ID:YYRating)

摘要

合生創展作為朱氏集團中的重要一員,長年秉持香港地產商的囤地慢周轉策略,聚焦于項目銷售溢價紅利,而非追求企業規模,因此合生目前仍握有北上廣等一線城市高質量土儲。受益于慢周轉策略(早期土地成本低廉),公司往年的存量土儲和毛利水平表現良好。

目前朱氏集團正值一二代交接之際,看似二代朱桔榕的上臺帶來的經營策略的巨大變動,或實為合生創展無力于舊項目挖掘變現,從而選擇聚焦獲取新地塊并開展快周轉模式。合生創展近年開始大舉高溢價拿地,并實行高周轉策略,雖然合生創展具有商業運營優勢,或助益于樓盤增值與去化,但隨著房住不炒政策明確疊加新地王樓盤的學區/區位優勢較弱(例如北京分鐘寺地塊,地處朝陽東南四環區域,不具備優勢學區與交通區位),大規模舉債溢價獲取較核心地塊的激進策略若成則有機會成為下一個仁恒,錯一步則淪為泰禾。

此外,雖然自存量項目來看未來合作機會或較少,但朱氏集團各主體之間緊密關系繼續保持著,也需關注集團之間的信用風險牽一發而動全身。

1.合生創展的家族企業背景:朱氏集團的冰山一角

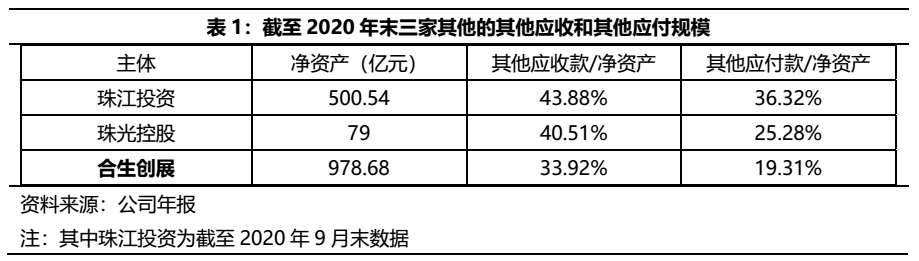

朱氏集團多個主體業務往來密切,部份項目由關聯主體完成一級工作并由合生創展在招拍掛市場摘地,形成了業務閉環。集團樓盤多由合生創展品牌面市,或由合生品牌面市但由內部其他主體持股,因此需關注集團內部的信用情形,避免過度聚焦在朱氏集團的冰山一角,而忽略水面下的風險。

朱氏集團旗下產業主體囊括合生創展、珠江投資、珠光集團以及新南方集團,業務多涉及房地產板塊,主體之間的資金往來密切。從其他應收和其他應付款規模上看,合生創展、珠江投資、珠光集團三家主體均有一定規模,科目明細中,主體之間也有較多的關聯。

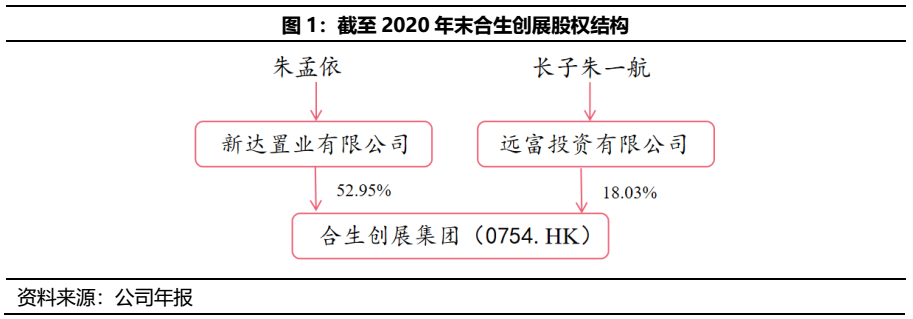

朱家的產業中,顯然是由朱孟依創建的合生創展和珠江投資規模最大,一直以來作為家族企業,控制權較為穩固,截至2020年末,實控人朱孟依持有合生創展股份52.95%,長子朱一航持有股份18.03%。

合生創展在朱孟依執掌的過程中,始終堅守低周轉高溢價的打法,與實現快速增長的高周轉主流截然不同,很大程度上也因為這樣的堅守錯過了規模快速擴張的好時機。期間多位職業經理人離職,一部分原因是合生創展管理權高度集中,并且家族企業的氛圍濃厚。

近年來,合生創展和珠江投資均處在二代接班的時間點,珠江投資的董事長為朱孟依次子朱偉航。自2017年起,朱偉航擔任珠江投資的董事長,并通過廣東韓建投資有限公司和廣州華城置業有限公司共計持有約97%的股份,實際接管了公司。

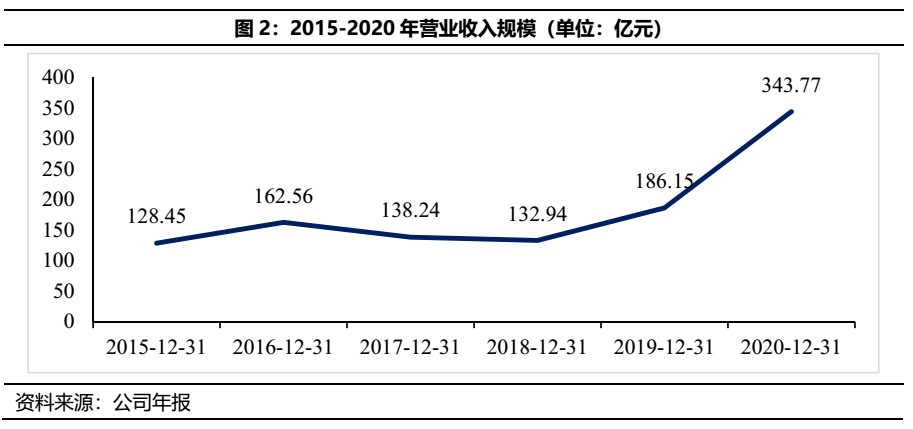

而合生創展則由小女兒朱桔榕接班,2020年1月10日,朱孟依的女兒朱桔榕獲任為董事會主席,正式接班合生創展,因此2020年年報可以算是合生創展二代交接后上交的第一份答卷。自營業收入規模上看,新官上任的沖勁十足,2020年合生創展的總營收較上年末同比增加了84.67%,并拿下多個高溢價招拍掛地塊,與朱孟依策略有著180度的轉變。此外,需關注的是,朱桔榕目前僅持股0.09%,需關注后續仍有二次接班與經營策略轉型的可能性。

2. 經營層面:快周轉模式或為被迫采取餓現金回流政策

2.1 業務與土儲:業務拓展、周轉加速、北上廣土儲豐富

2020年集團業務主要分為住宅地產、商業地產、物業管理、基建和投資五大板塊,各板塊收入占比如下圖所示。2019年合生的業務版圖新增了基建業務,2020年繼續新增投資板塊,公司的業務版圖不斷拓展,是近幾年的一大轉變。2020年投資業務財報上的數據顯示不論是在營收規模上還是盈利情況上表現均較為優異,貢獻了23%的收入還拉高了整體的毛利。2020年,公司的毛利高達64%,遠遠超過地產公司的平均水平(25%),公司對于高毛利的解釋是由于新增投資業務表現突出所致。

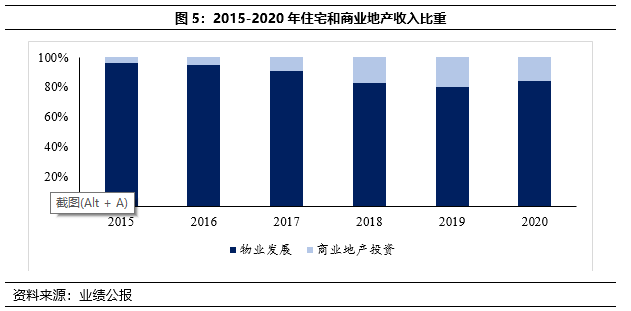

從營收占比上看,依然以房地產銷售為主,近年來隨著商業地產的不斷投入,商業地產出租和住宅銷售收入構成中,商業地產的占比逐年上升。2020年,合生創展實現住宅銷售收入190.75億港元,折合人民幣160.23億元;商業地產收入36.25億港元,折合人民幣30.45億元(匯率均按照1:0.84)。

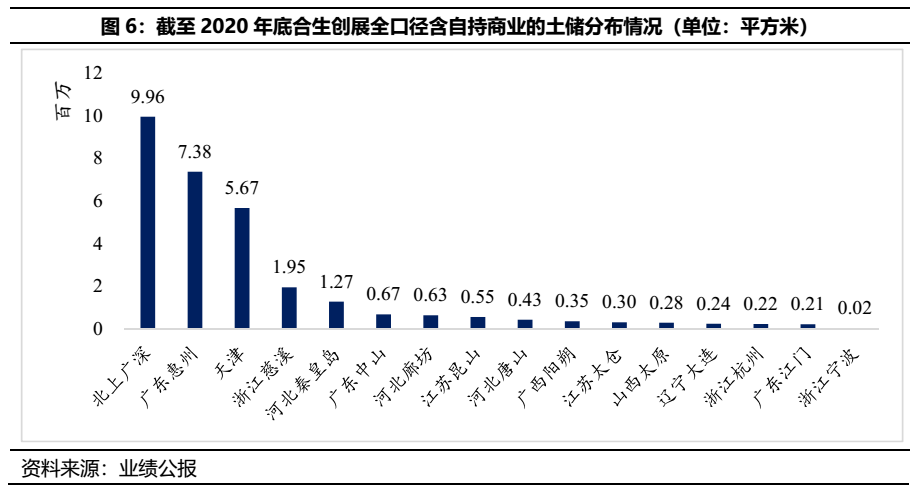

公司項目集中在環渤海、珠三角和長三角地區,主要分布于北上廣等一線城市。截至2020年底,合生創展位于以上四個城市的總土儲面積達到9.96百萬平方米,占公司總土儲面積的32.72%。由此,公司的項目主要分布在一二線城市,整體土儲質量較好。

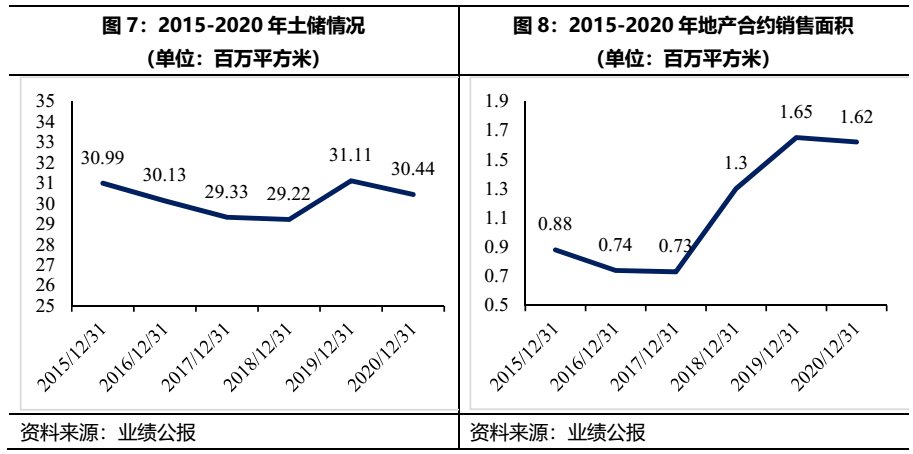

公司每年的總土儲規模一直維持在3,000萬平方米附近的水平,而與此同時每年的合約銷售面積有所上升。但是按照2020年160萬平方米的銷售面積,相對于3,000萬平方米的總土儲,土地周轉依然很慢,從這個層面上看,目前合生創展地產板塊一貫慢周轉的經營風格并沒有發生本質上的改變,但是銷售去化速度有加快的跡象。

2.2 新運營策略:存量項目多舊改而無法提速,快周轉多為新地塊

一直以來合生創展均為囤地慢去化的港系打法,拿地方式多采用舊改、協議拿地或超高端樓盤,導致其項目從拿地到完工的周期十分漫長。

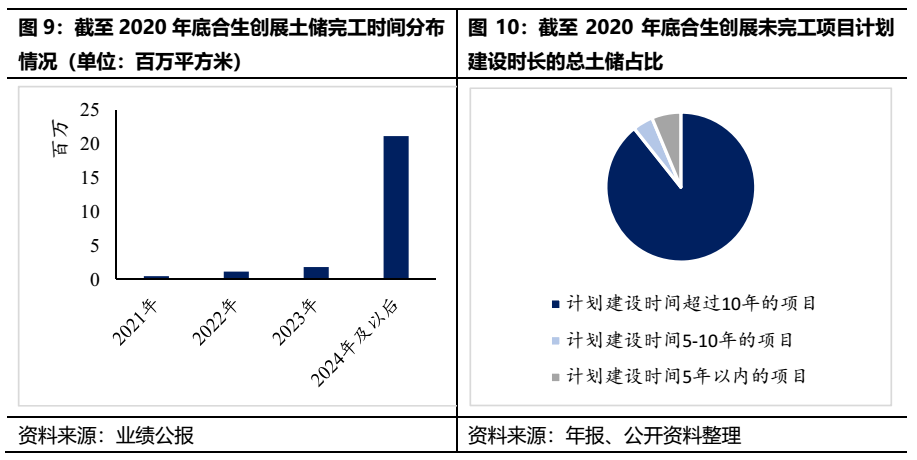

目前,由于歷史囤積的慢去化土儲規模很大,合生整體的項目周期依然很長。截至2020年底,公司披露的項目總計87個,其中未完工的項目53個,這些項目中未完工面積占比高達90.67%。時間節點上看,以上絕大多數的未完工面積都將于2024年及以后完工,項目周期之長顯而易見。而進一步對這些未完工項目進行整理,發現約89%的項目開發時間超過10年,部分在廣州、惠州、北京的土儲拿地時間超過了20年,這些土地當年的拿地成本很低,并且區位均較好,未來隨著這部分土儲逐漸建設銷售,勢必會帶來很高的溢價。

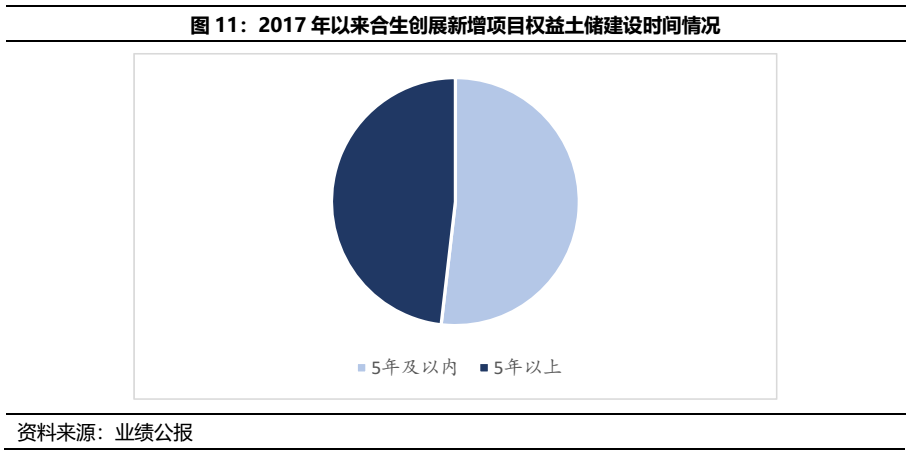

剔除上述的歷史囤地,可以發現合生創展近年來加快了高周轉項目的布局,2017年后,合生創展新增項目權益土儲建設面積中,52%的建設時間在5年以內,建設時間5年以上的項目僅兩個,主要是廣州番禺區南村鎮舊改項目土儲面積較大,放大了這部分的占比。

快周轉新增土儲基本為招拍掛拿地,2018年以來,公司招拍掛投入力度明顯增大,2018年-2020年每年的權益拿地金額估計分別為5.77億元、106.52億元和58.94億元,拿地溢價率控制在50%以內。

除此之外,合生創展也在通過舊改持續拿地,舊改項目多集中在廣州地區。2017年以來,公司通過舊改在廣州地區拿了兩個項目,分別是2019年的番禺區南村鎮新基村舊改項目和2021年正式敲定的海珠區康樂村、鷺江村舊改項目,其中新基村項目總投資金額29億元,海珠區康樂村、鷺江村舊改項目改造投資總金額約為346.67億元。但是廣州自2017年以來開始實施城市更新土地保障計劃,近三年來舊村改造的簽約項目逐年增加,2018-2020年成功和企業簽約的項目數量分別為9個、31個和53個,合生創展作為十幾年來深耕廣州舊改的房企,在這波舊改潮中的表現并沒有那么亮眼,未敲定康樂村、鷺江村舊改項目之前的廣州舊改新簽面積還不如保利和恒大。

因此通過本節分析,2017年以來的快周轉策略或與二代上臺影響因素較少,更多的是基于10年以上的囤地規模依然很大,存量項目變現性與變現速度較慢,致使公司被迫采納“新拿地+聚焦招拍掛+快周轉”,以提供公司現金流。

2.3 一級業務閉環:"珠"聯璧"合",是效益更優還是報表的障眼法?

不論是上海靜安合生匯或是北京朝陽分鐘寺項目,其背后體現的都是朱氏集團土地和資金運作關聯的緊密性。盡管自珠江集團存量項目來看,存量一級項目較少,未來朱氏集團多主體聯動合作的概率或較低,但這種集團內部的緊密性仍指出一部分項目和風險在年報上并沒有得到完全的體現,盡管一方面給予了合生創展經營上的支持。

2.3.1 集團內多主體復雜操作,項目轉讓動機龐雜

正如上文股權結構中提到的,朱家產業的三大企業板塊,合生、珠江和珠光均涉及房地產業務,三家在土地和資金流動上關聯密切。項目拿地和資金上面錯綜復雜,比如靜安合生匯項目,根據新聞報道早已開工建設,公開信息顯示其建設單位是上海圓泉房地產開發有限公司,自2016年以來由珠江人壽100%控股,作為核心地段的商業物業,卻在合生和珠江的報表中均未體現,可見朱氏集團拿地和資金運作上的操作之復雜。

從土地流動的層面上,近期合生的北京分鐘寺項目通過珠江投資進行一級土地開發,雖然合生創展最后拿地方式是招拍掛,但是對于整個朱氏家族來說為本質上的一二級聯動。一級土地開發利潤空間有限,而分鐘寺的招拍掛珠江并沒有參與,將這塊“香餑餑”讓給了合生,珠江對這塊地總投資達到384億元,前期整理了十幾年,退出二級開發的競爭似乎有違常理。

除了借由珠江人壽險資長久期低成本資金接盤持有型物業外,一二級聯動相互接盤模式動機較為復雜,集團內合作密切模式或有效彌補各主體缺陷,但自外部投資者角度也需關注其操作的相應風險。

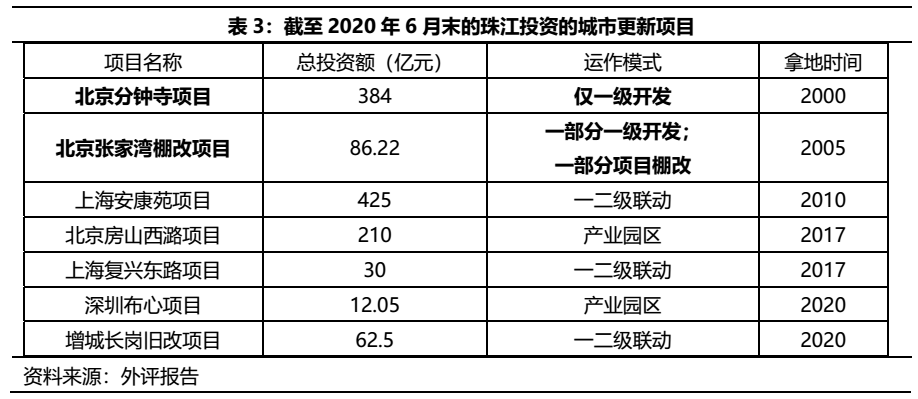

2.3.2 存量一級開發項目少,未來珠江一級開發、合生二級接盤的概率或較低

截至2020年6月末,珠江披露的城市更新項目7個,其中僅北京分鐘寺項目和張家灣是僅一級開發,其余均涉及二級建設,張家灣項目上市地塊已經收入北京首旅的囊中。從珠江剩余的城市更新儲備來看,似乎珠江和合生之間的“一二級聯動”可能性較大的項目限于分鐘寺。

目前分鐘寺項目二期還待上市,但是從一期招拍掛的結果來看,合生相比于外部競爭者顯然有一級開發成本抵消的相對優勢。從資金流動的角度上看,珠江投資一級土地整理的北京分鐘寺一期項目的三塊土地由合生創展拿地,總拿地價格為179.60億元,截至2020年9月底,珠江投資已收回約113億元的一級土地整理出讓返還款,在集團內部實現了一二級聯動。

2.4 多元業務:開拓投資業務,建議關注相應風險與信息披露

二代朱桔榕上臺之后,在2020年正式將股權投資納入業務板塊,并于2020年6月成立了相應的投資業務部門,聚焦于相關投資業務。

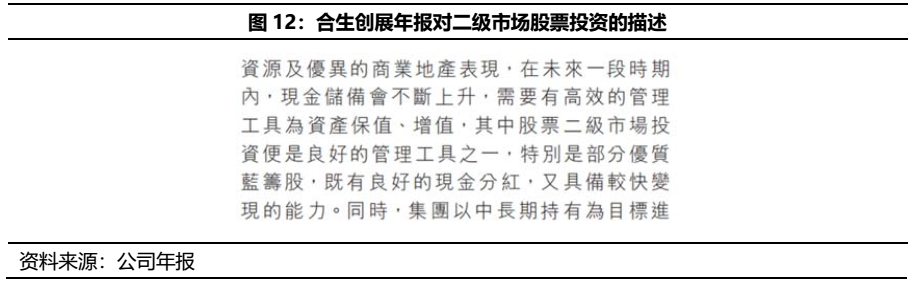

按照年報中對該板塊業務的描述,公司股權投資的定位是高新科技和醫療科技類公司,投資范圍包括一級市場和二級市場,一級市場披露的投資為Scientia Technologies Limited,為注冊于開曼群島的投資控股公司,合生于2020年共計投入6億美元(持股7.407%),根據合生年報的描述這家公司疑似為平安智慧城的母公司賽安迪科技,而平安智慧城市主要運用高新科技服務于城市管理,目前的經典案例集中在廣州深圳地區。平安近年自己打的標簽為“金融+科技”,但是在科技領域乏善可陳,無論是集團自己的科技板塊或者對外投資的版塊,均表現一般。合生跟投平安的科技投資標的,前景難言。股票二級市場主要投資的公司均為一些藍籌股,包括平安保險、匯豐控股、中國移動等。截至2020年末,公司披露的按照公允價值計量的資產規模為220.21億港元,按照1:0.84的匯率折合人民幣184.98億元,占總資產比重6.15%。

根據公司在年報中的披露,未來股權投資將會成為集團的主要業務活動之一,未來勢必該板塊的投入會進一步加大。而股性資產投入的加大將會增加公司業務的風險,以及未來的投資能力以及風險控制也還需要時間的檢驗。

3. 財務層面:表內財務指標尚可,表外需關注合生資本項下情形

3.1 表內財務:受益于早期慢周轉模式,表內債務監管指標總體尚可

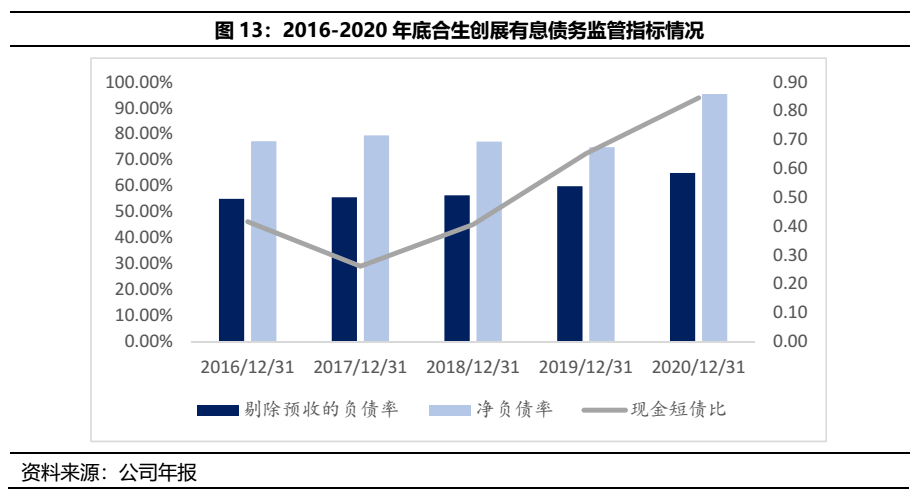

受益于早期囤地的慢周轉模式,合生創展的債務監管指標總體尚可,僅現金短債比一直較低,近年來有所改善。截至2020年末,合生創展的剔除預收的負債率、凈負債率、現金短債比分別為64.93%、95.34%、0.84,觸及一條紅線,觸及紅線的現金短債比指標近年來持續提升。

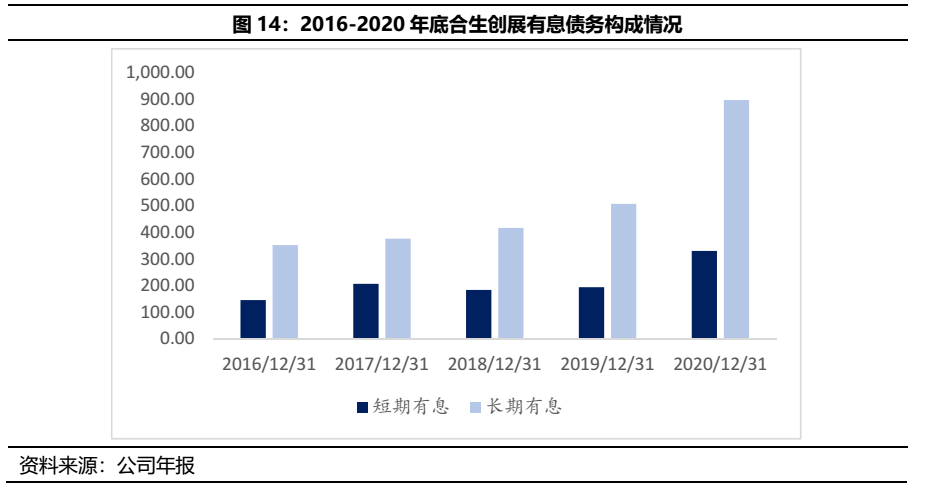

雖然相關監管指標尚可,但是隨著近年來公司加快周轉、擴大業務版圖,有息債務規模持續攀升。主要由于長期債務規模的的擴大,截至2020年末,合生的有息債務達到1,227.13億元,較上年末同比增長了75%。

從債務品種上看,以境內的借款為主,截至2020年末占比達到89%,境內借款的實際利率達到7.05%,隨著債務規模攀升,財務成本也逐漸加重。

3.2 表外債務:以供應鏈ABS與地產基金股權搭建方式潤飾財報

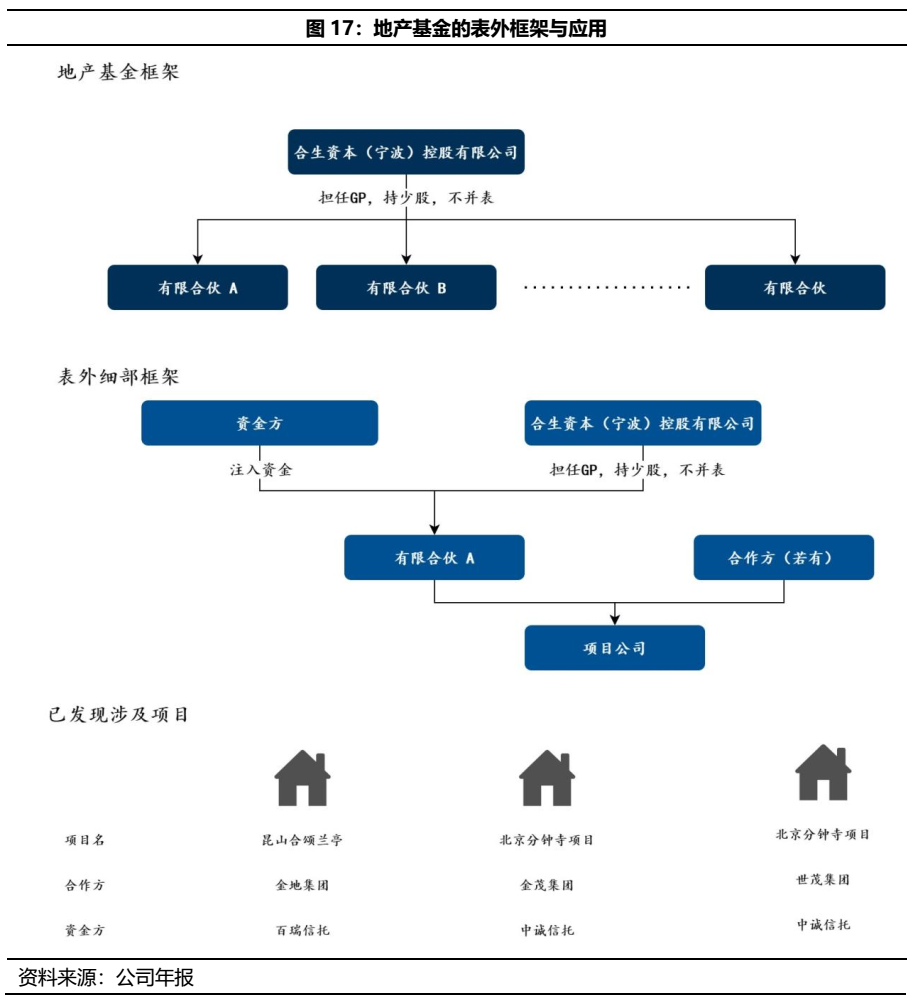

隨著合生創展近年開始積極拿地,公司多在供應鏈ABS與地產基金股權搭建著力,從而潤飾財報。但或由于擴張階段較晚,抑或債務藏匿手法較好,目前所發現的非標表外融資規模較少,僅存在北京分鐘寺、昆山合頌蘭亭和珠江御景花園。

由于一直以來的低成本囤地和低周轉模式,早期舊改和協議拿地較多,導致合生創展的供應鏈ABS存續規模較少,多為近期的項目發行。截至20年5月初,供應鏈ABS存量僅約22億元。

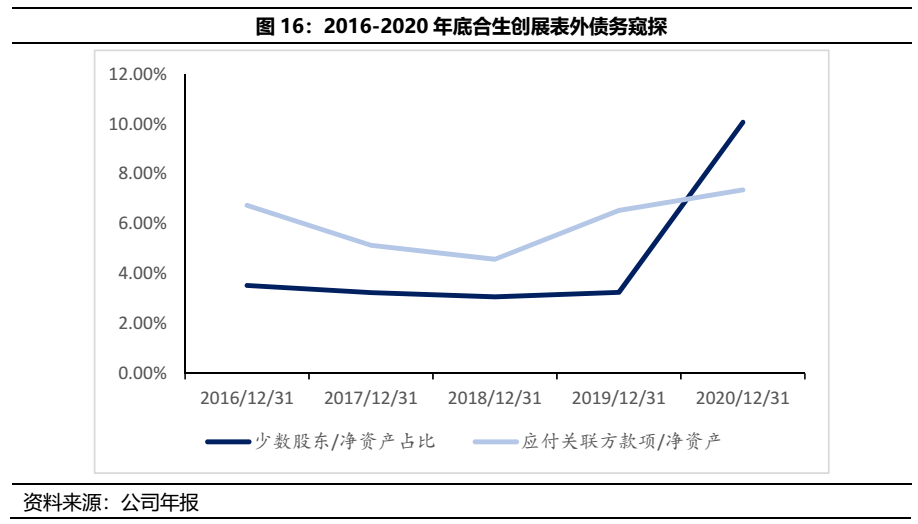

簡單從少數股東/凈資產以及應付關聯方款項/凈資產兩個指標窺探,近年來基本均維持在10%以下,從此角度來看表外債務占比看似不大,但實則利用內部地產基金框架搭建,將信托資金利用多層嵌套于表外。

有別于其他地產基金多拓展其他房地產開發商業務,合生創展的地產基金“合生資本(寧波)控股有限公司”多聚焦于內部項目融資,以多層嵌套方式提供表外資金支持。但由于合生創展擴張期發展較晚,目前涉及的表外融資項目規模較小,建議持續關注其后續擴張進展。

總結

近期合生創展的快周轉經營策略或為存量項目可變現性與變現速度緩慢所致,從而使得管理層被迫選擇新開拓現金回流較快且穩定的招拍掛快周轉項目。隨著合生創展邁入新的轉型階段,其聚焦的核心區位項目所帶來的是產品的去化周期較短且相對去化較具穩定性,但仍需關注一級城市為房住不炒的重點戰場,隨著該政策的明確與嚴格落實,合生創展未來所面對的仍是以前的老敵人,政策風險。

此外,合生或將持續轉型并鎖定核心區位地塊,隨之而來資金壓力或將促使前融、集團內合作甚至表外融資頻繁出現,內外部的多層股權嵌套仍是值得關注的焦點。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!