面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:新華財經面包財經

來源:面包財經(ID:mianbaocaijing)

近日,博威合金發布減持股份計劃公告,公司股東金鷹基金擬通過集中競價方式及大宗交易方式減持不超過2765萬股,減持股份數量約是其目前所持公司股份數量的一半。

圖1:博威合金公司概況

金鷹基金此次選擇減持的時間點正值博威合金股價接連創出歷史新高之際。2021年第四季度以來,公司股價累計漲幅近70%,連續創出自公司2011年上市以來股價新高(前復權)。

2021年前三季度公司實現歸母凈利潤2.62億元,同比下降25.65%,歸母凈利潤同比增速自2015年以來首次下降。截至三季度末,公司短期借款同比增加逾100%;長期借款同比增加近4倍。并且前三季度公司經營活動產生的現金流量凈流出6.53億元,現金比率下降至0.16倍,短期流動性風險劇增。

在大股東金鷹基金大規模減持情況下,疊加公司前三季度歸母凈利潤增速7年以來同期首次下滑、短期流動性風險加劇,博威合金創新高的股價能撐得住嗎?

股價創新高 大股東再度減持

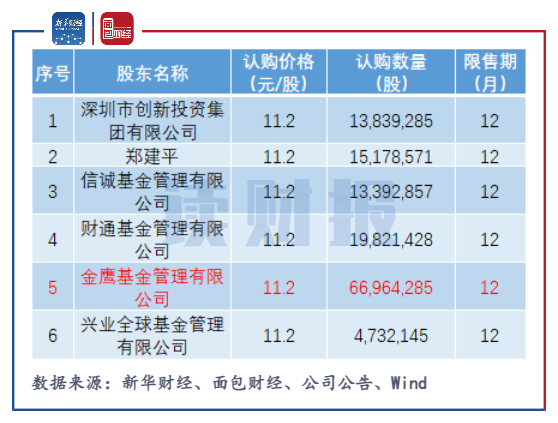

2021年11月17日,博威合金發布持股5%以上股東減持股份計劃公告,公司股東金鷹基金擬通過集中競價方式及大宗交易方式減持所持有的公司股份合計不超過2765萬股,不超過公司總股本的3.5%。此次金鷹基金擬減持股份數量約是其目前所持公司股份數量的一半,減持規模較大。

圖2:金鷹基金計劃減持情況

金鷹基金此次選擇減持的時間點正值博威合金股價接連創出歷史新高之際。2021年第四季度以來,公司股價出現較大幅度上漲,并連續創出自公司2011年上市以來股價新高(前復權)。從10月8日至11月29日收盤,公司股價累計漲幅近70%,最高觸及23.9元/股。

金鷹基金隸屬東旭投資系,由東旭集團、越秀金控集團、白云山醫藥集團共同持股。截至此次減持計劃公告日,金鷹基金持有博威合金股份5939.17萬股,占公司總股本的比例為7.52%,是博威合金第三大股東。

金鷹基金所持有的公司股份來自于2016年8月博威合金的定向增發。2016年初博威合金收購其控股股東博威集團有限公司的新能源資產——寧波康奈特,公司通過向金鷹基金、深圳市創新投資集團等6位投資人定向增發股票1.34億股,共募資金近15億元,主要用于支付收購寧波康奈特的現金價款以及償還寧波康奈特的銀行借款。通過此次定增金鷹基金共獲配6696.43萬股,獲配價格為11.2元/股,限售期為12個月。按照獲配價格計算,截至2021年11月29日收盤,金鷹基金目前所持股份浮盈10.55元/股,逾90%。

圖3:2016年博威合金定向增發獲配情況

這不是金鷹基金的首次減持,2020年7月至2021年1月之間,金鷹基金通過大宗交易方式累計減持公司股份589萬股,減持價格為14.56元/股,減持總金額為8575.84萬元;通過集中競價交易方式累計減持公司股份168.26萬股,減持總金額為2674.03萬元,半年內合計套現逾1.1億元。

歸母凈利潤同比增速自2015年以來首次下降

博威合金主營業務由有色金屬新材料業務及新能源業務組成,其中新材料業務主要從事高性能、高精度有色金屬合金材料的研發、生產,廣泛應用于5G通訊、半導體芯片、智能終端及裝備、汽車電子、高鐵、航空航天等行業;新能源業務主要從事太陽能電池、組件的研發、生產和銷售及光伏電站的建設運營,主要產品為多晶硅、單晶硅電池及組件。

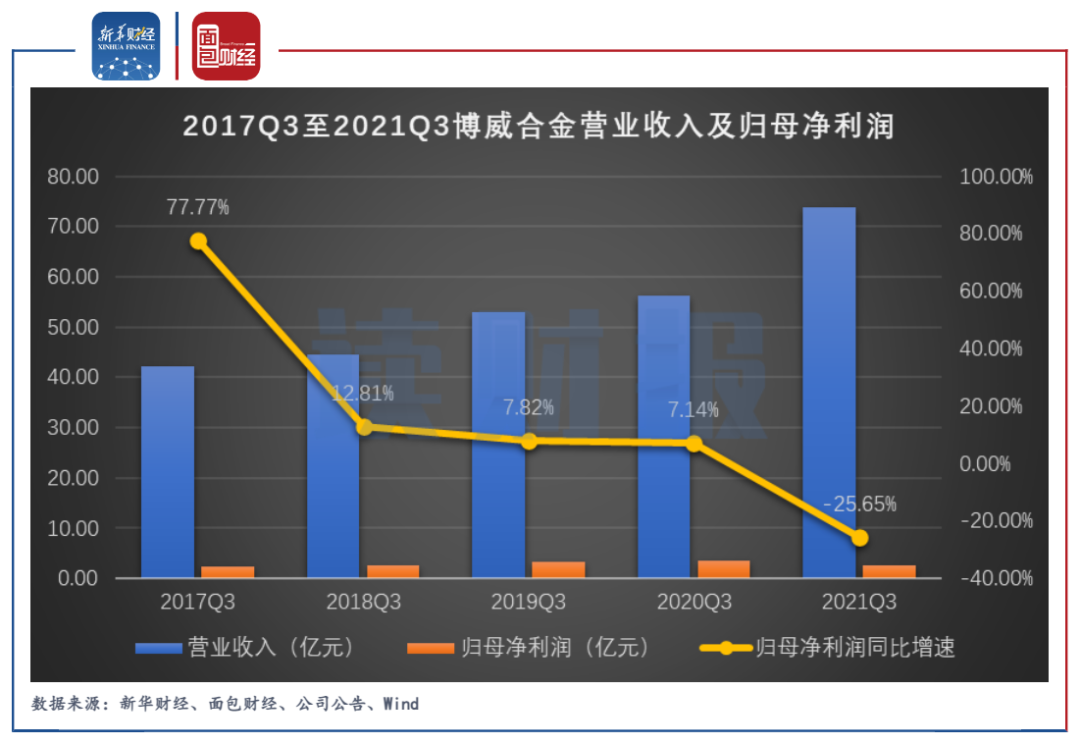

2021年前三季度,公司實現營業收入73.75億元,同比增長30.95%;實現歸母凈利潤2.62億元,同比下降25.65%,歸母凈利潤同比增速自2015年以來首次下降。

第三季度公司實現營業收入24.03億元,同比增長34.55%;實現歸母凈利潤1億元,同比下降1.49%。

博威合金前三季度歸母凈利潤同比增速下滑,主要是受新能源業務的影響。受海運費大幅漲價,以及從2020年12月開始美國對銷往美國市場的雙面電池征收18%的關稅、東南亞新冠疫情影響下新能源業務停工近2個月等因素的影響下,前三季度公司新能源業務虧損逾6000萬元。

此外,2021年6月,ASGT公司向美國國際貿易委員會提出申請,主張博威合金及其相關子公司對美出口、在美進口及銷售的特定具有納米結構的硅光伏電池、組件及其下游產品侵犯其專利權。此次調查共涉及ASGT公司6項專利,可能涉及公司硅光伏電池及組件,或對公司新能源業務造成一定影響。截至發稿此案仍在調查進程中。

負債率攀升 現金流承壓

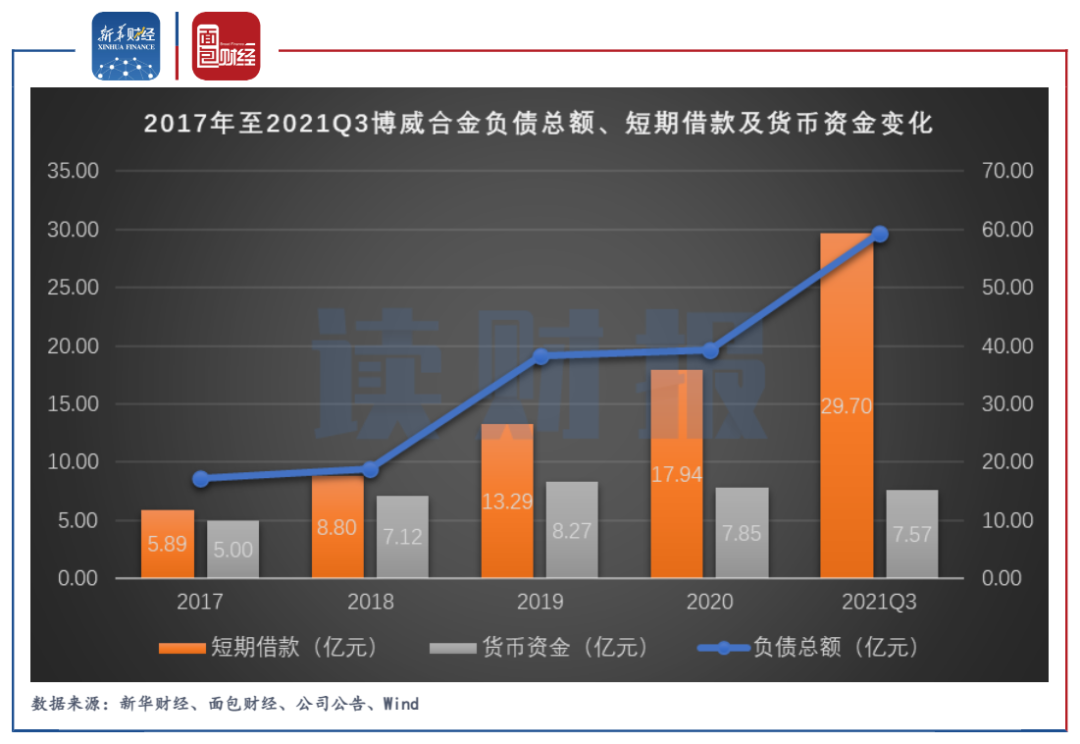

2021年前三季度,博威合金負債劇增。截至三季度末,公司負債總額為59.31億元,同比增加93.89%,較2020年末增加逾50%。其中短期借款為29.7億元,同比增加逾100%;長期借款為6.29億元,同比增加近4倍。

負債大幅增加的同時,公司現金流入能力也面臨壓力。受原材料漲價影響,2021年前三季度公司經營活動產生的現金流量凈流出6.53億元,凈流出較去年同期增加近1.8倍。此外,公司在建項目年產5萬噸帶材項目、鋁焊絲項目等在建工程項目持續投入資金,前三季度投資活動產生的現金流量凈流出7.3億元。

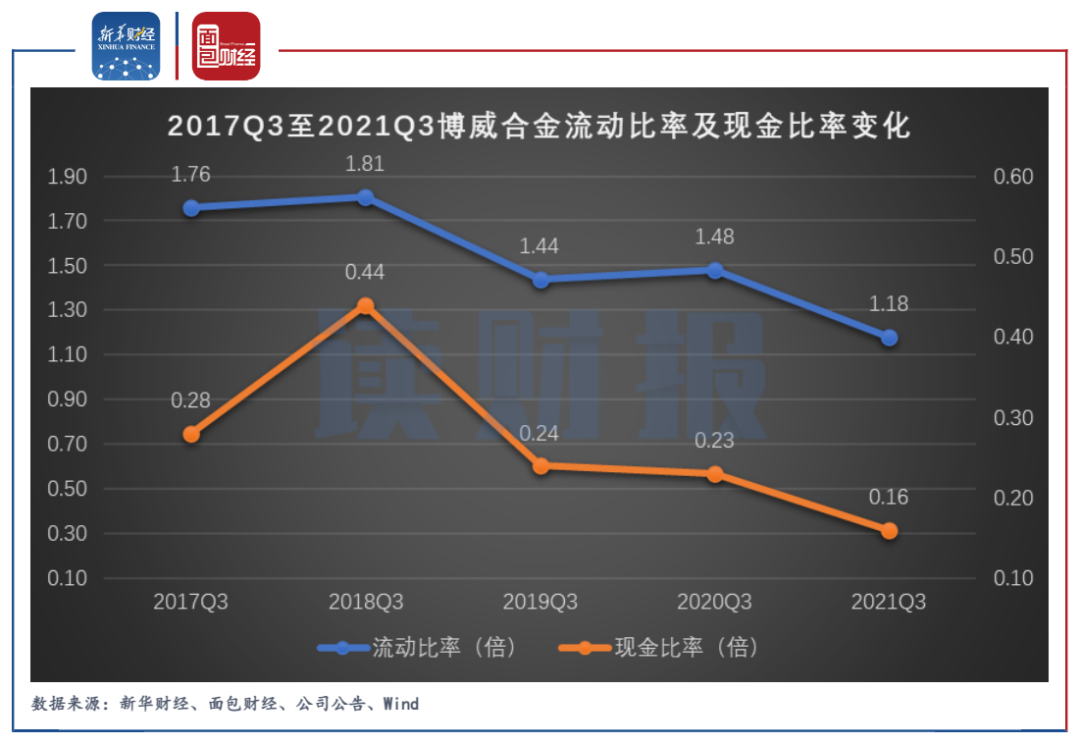

截至三季度末,公司貨幣資金余額僅7.57億元,約為短期借款的四分之一。三季度末,公司流動比率下降至1.18倍,現金比率下降至0.16倍,短期流動性不容樂觀。

圖6:2017Q3至2021Q3博威合金流動比率及現金比率變化

2021年11月29日,博威合金市盈率(TTM)為50.8倍,市凈率(LF)為3.17倍。在大股東金鷹基金大規模減持情況下,疊加公司前三季度歸母凈利潤增速近7年同比首次下滑,以及短期流動性風險加劇,博威合金能否撐住當前的估值水平?(YZF)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!