丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞物管

來源:丁祖昱評樓市(ID:dzypls)

2021年,是物業行業跌宕起伏的一年,也是資本市場回歸理性的一年。但提升規模保證絕對實力仍是企業共識,在拓展傳統住宅、商寫、園區等業態之外,城市服務成為物企爭相布局的賽道。

一直以來,城市治理一直由各地政府主導,存在著諸多弊端。在組織結構方面,城市治理具有多個條線,涉及環衛局、城管局多個部門,存在著條塊分割問題,不能明確劃分治理責任,帶來條塊分散、專業不足、效率缺失等問題,成本也難以管控。城鎮化的快速推進凸顯了城市發展和治理水平的嚴重不平衡,政府亟需引入專業的、一體化的城市服務破除弊端,提升城市治理能力。

在當前“放管服”改革持續推進背景下,城市治理公共服務市場不斷開放,這為城市引入物業服務企業參與城市治理創造了機會。而物企在現有業務基礎進行延伸,提供一體化的城市服務解決方案,具有天然的業務優勢。

01 政策引導,加速城市服務落地

從政策方面來看,早在2017年,中央就做出指示:要像繡花一樣精細治理;2018年政府工作報告首次提出“精細化服務”;2020年政府工作報告提出“大力提升縣城公共設施和服務能力”。2020年4月,發改委發布了《2020年新型城鎮化建設和城鄉融合發展重點任務》,提出“實施新型智慧城市行動;完善城市數字化管理平臺和感知系統;加快推進城市更新;改造一批老舊小區,完善基礎設施和公共服務配套,引導發展社區便民服務。”

2021年3月,“十四五”規劃綱要提出“完善新型城鎮化戰略,提升城鎮化發展質量;推進以縣城為重要載體的城鎮化建設,加快縣城補短板強弱項;不斷提升城市治理科學化、精細化和智能化水平,推進市域社會治理現代化。”新型城鎮化進程對城市的治理水平要求越來越高,物企想要拓展城市服務必須要提升服務能力才能滿足政府對城市治理的高要求。

在服務內容方面,物業服務內容與城市治理需求有多方面重合,在社區內,大多數物企已經承擔了一部分的社區治理工作;而物企通過在公建、學校、醫院等領域方面的探索積累了一定的多場景服務經驗,為進一步拓展城市服務打下基礎。其次,許多大型物企積極開發智慧物業,將新的智慧科技引入物管服務場景,積累了一定的科技研發和應用能力,可以將這種能力進一步移植到智慧城市領域。

從目前來看,多數政府已采用公共服務外包的方式提升服務效率,部分政府針對特定事件采用網格化管理,讓管理權責明晰。作為市場化的運作主體,萬科云、龍湖智創生活、碧桂園服務等物業企業也紛紛加入城市服務行業,并創新性提供一體化的城市服務解決方案。

以萬物云珠海橫琴“物業城市”模為例,這一模式是把整個城市公共空間與公共資源整體作為一個“大物業”,將物業小區的管理模式延伸到城市層面,推動城市治理模式由“政府全包”向“市民治理”方向轉變的一種城市治理模式。城市精細化管理發展趨勢下城市服務業務成為必不可少的一環。

部分區域近年落實精細化管理政策

數據來源:政府網站,克而瑞物管整理

02 頭部企業加大布局,拓展城市服務版圖

現階段,城市服務尚處于發展初期,市場集中度及競爭程度較低,對于物企來說尚有較大的市場空間,先進入的物企正在逐步加大布局。

在城市服務的布局上頭部企業也存在一定差異。萬物云城市服務的主要對象為一二線城市新區,其中一二線與母公司城市布局相符,新區則主要考慮歷史負擔輕、便于新模式開展。碧桂園服務在歷經十余個城市的初步探索后,最終決定以環衛服務作為城市服務的突破口,區域布局方面以三四線城市為主,與母公司布局相仿;空間上較為分散,呈現機會型拓展特征。保利物業城市服務的主要對象為特色鄉鎮,服務內容和模式與碧桂園服務類似,主要包括市容市貌協管、環衛保潔、垃圾清運等,以招投標形式獲取項目。區域布局方面,前期主要圍繞嘉善、上海的特色鄉鎮,形成相對成熟的品牌和模式,目前已經逐步走出長三角,在東北、西南陸續拓展落子。

盡管頭部企業在城市服務的具體布局上各有側重,但企業城市服務品牌的建立和標桿項目示范作用打造,已形成一定的標桿效應。

頭部企業城市服務品牌/計劃

數據來源:公開資料,克而瑞物管整理

過往,物業企業以服務住宅、商業、辦公等業態為主,住宅業態服務對象主要為C端客戶,商業、辦公等業態服務對象主要為B端客戶,隨著物企城市服務業務的推進,企業服務對象延伸至G端客戶。

To-G客戶的服務與原有的C端、B端客戶存在較大差異。

無論是通過招投標獲取單個項目,還是承接項目總包,政企資源均發揮了重要作用,2021年以來物企通過與地方政府、城投公司或戰略合作,或成立合資公司等方式,共同推進城市服務的落地。

隨著企業與政府合作深度的增加,政府對企業信任度提升、服務內容疊加,單個項目年化合同金額有望逐步擴大,典型如萬科物業珠海橫琴項目、保利物業西塘鎮和天凝鎮項目、招商積余三亞崖州灣項目等。

2021年至今部分物企城市服務動態

數據來源:公開資料,克而瑞物管整理

從近年來物企承接的城市服務項目來看,服務內容包括市政環衛服務、公共設施維護、市容秩序管理、公共空間管理、智慧化服務等城市空間內的方方面面。市政環衛市場憑借規模大、模式輕、格局分散等特點吸引物業企業紛紛加碼布局。

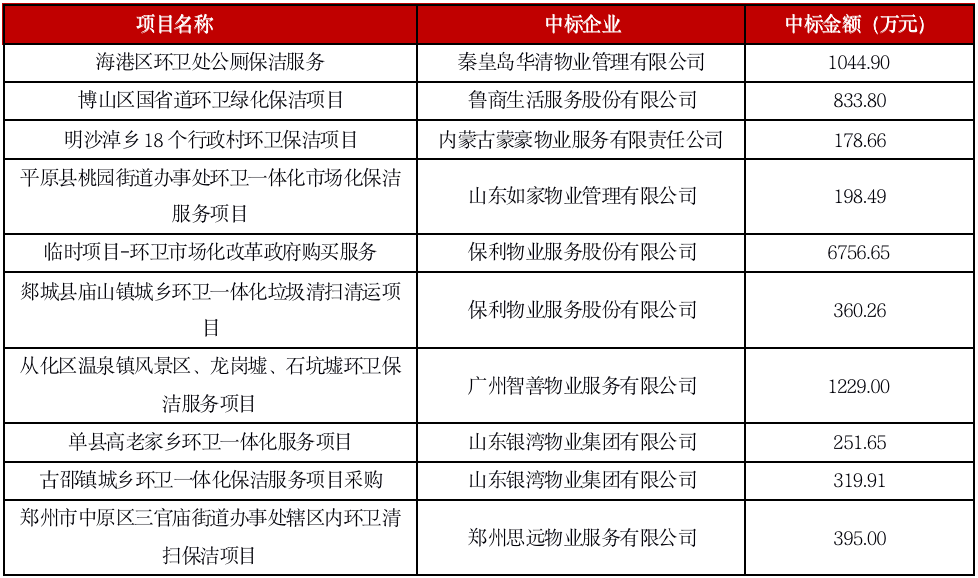

物企布局方式主要分為三類:第一類,憑借自身實力進入環衛招標市場,進行市場化投標獲取項目,典型如央企性質的保利物業,多數企業主要依靠自身屬地化資源優勢獲取環衛項目。

2021年部分物企獨立中標環衛項目情況

數據來源:CPIC,克而瑞物管整理

第二類,與環衛企業聯合獲取項目。這種聯合包括與環衛公司成立合資公司或直接與環衛公司聯合獲取某個環衛項目。

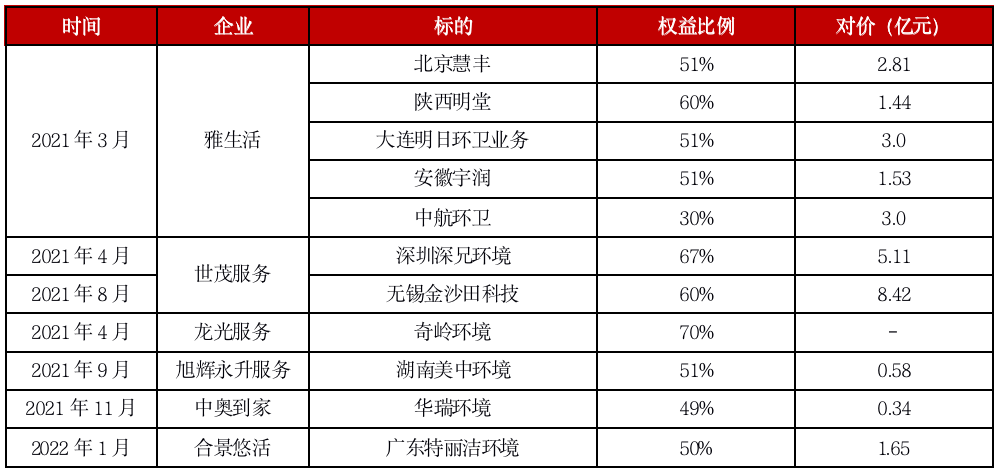

第三類,通過收購環衛企業布局環衛市場。據克而瑞物管不完全統計,2021年物企收并購共155起,其中11起以環衛為標的,占比約7.1%。

2021年至今物企并購環衛企業情況

03 收入貢獻不及面積貢獻,盈利能力承壓

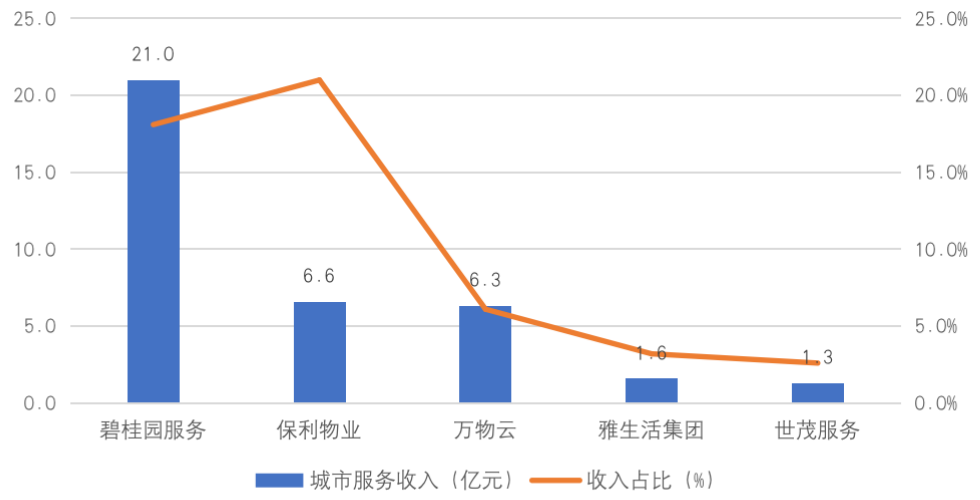

“城市服務”已然成為了物企業爭相布局的藍海賽道,但從企業經營數據來看,該業務仍處于起步階段。截至2021年6月30日,碧桂園服務的城市服務營收最高,達到21.0億元,其余企業均不超過10億元。在城市服務收入占總收入的比例上,除了碧桂園服務和保利物業外,企業該業務的收入占比均不超過10%。

2021年上半年典型企業城市服務收入及占比

數據來源:企業年報,克而瑞物管整理

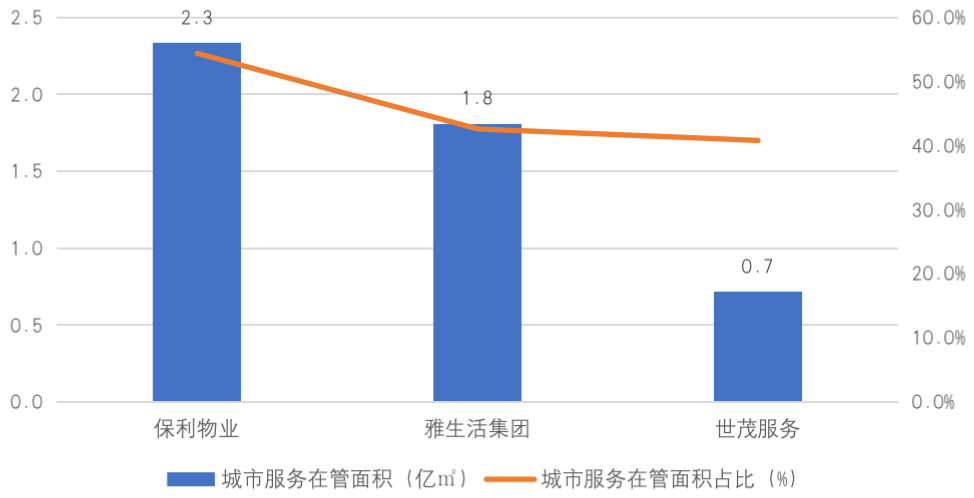

截至2021年6月30日,保利物業、雅生活集團、世茂服務等企業城市服務在管面積占比均在40%以上,對比企業該業務的收入來看,城市服務業務對企業的面積貢獻遠大于收入貢獻,且短期內該現狀仍無法改變。

2021年上半年典型企業城市服務管理面積及占比

數據來源:企業年報,克而瑞物管整理

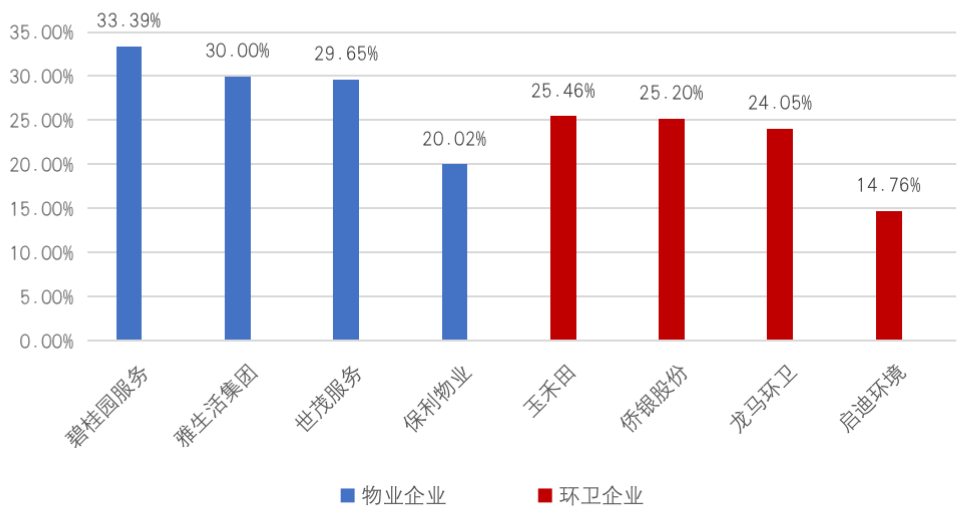

值得注意的是,企業切入城市服務業務多從環衛開始,但環衛業務整體毛利率水平普遍低于傳統物業管理服務。2021年上半年上市物企平均毛利率水平高達30.57%,其中深度布局城市服務的碧桂園服務、保利物業、雅生活集團、世茂服務4家平均毛利率也高達28.26%。而從頭部上市環衛企業毛利率來看,玉禾田、僑銀股份、龍馬環衛、啟迪環境4家的平均毛利率為22.37%,相比物企毛利率水平仍存在6個百分點的差距。隨著物企城市服務業務比重的進一步加大,企業盈利能力恐承受一定壓力。

2021年上半年典型物企、環衛企業毛利率水平(%)

當物企從社區走向城市,城市空間的運營需要物企擁有更強大的基礎服務能力、大型項目綜合管理能力以及社區資源協調能力。相比社區服務,城市服務面向更龐大的管理面積,服務人員密度更低,提高服務效率的需求更加迫切。

在城市精細化管理背景下,城市服務市場空間不斷釋放,物業企業迎來發展機遇。整體來看,物企在城市服務領域的探索仍處于起步階段,具備國企、央企背景的企業資源優勢突出,未來城市服務業務拓展將進一步考驗資源整合能力。另一方面,城市服務在多場景、復合業態等方面的綜合性管理將對企業提出更高的要求,物業企業在匹配業務需求、提升業務盈利能力等方面仍需打磨與沉淀,城市服務仍有很長的一段路要走。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!