琦言八語

琦言八語

更多干貨,請關注資產界研究中心

作者:Study77

來源:琦言八語(ID:Study_77)

01

傳統評級的問題

相比利率債,信用債流動性偏弱,“重配置,輕波段”、賺“確定的錢”,可靠的信用評級(充分考慮存續期內的行業走勢及企業基本面變化)是信用債投資收益的重要依靠。

相比海外可以用BBB區分投資級和投機級債券,目前國內信用評級普遍存在評級等級虛高、區分度低、調整滯后,且行業間可比性差等問題,做不到真實有效地反應發債主體的違約風險及估值風險。因此,外部評級已淪為應對監管or風控的手段,難以有效指導信用研究與投資工作。

02

隱含評級的思路

與前幾天分析的中債資信以及中誠信、聯合等傳統評級不同,隱含評級的主要依據不再是信用基本面,而是市場價格。

基于有效市場假說,證券資產價格已經及時、充分、準確地反映了資產內在價值的所有信息,因此可以利用證券資產(本文即債券)的市場交易價格信息來反映債券的信用風險溢價,進而逆推發債主體的信用情況。

市場隱含評級最早由穆迪公司的資本研究團隊開發并于2003年推向市場,此后標準普爾和惠譽等其它主要評級機構也陸續推出了類似的產品。

1、根據發債主體的新發債券及存量債券的市場價格,與相應的中債信用類債券收益率曲線的信用等級收益率區間作比較,初步確定隱含評級結果;

3、后續跟蹤市場價格波動等進行動態調整。(具體模型和操作規則復雜多了,本文不再深究)

03

評級結果的比較

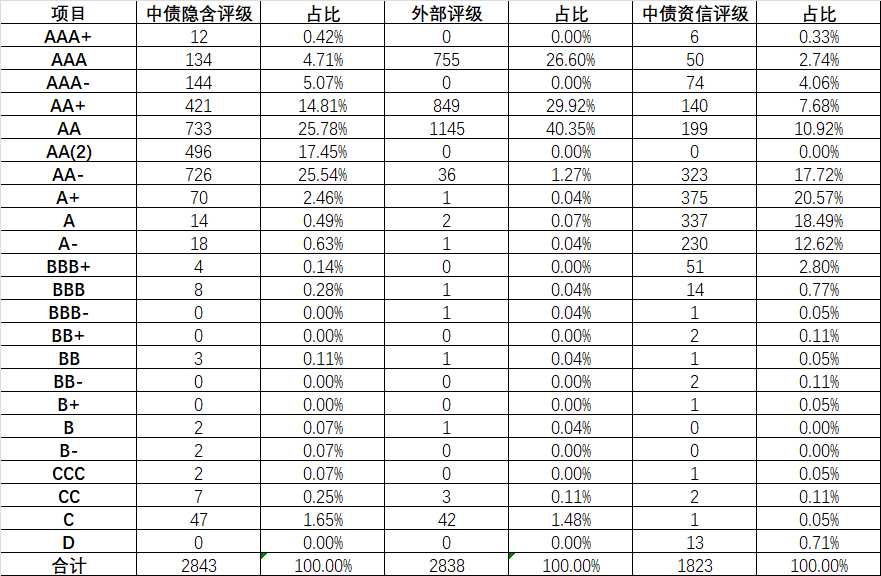

中債隱含評級主要評級區間在【AA-,AAA】6檔,集中在AA-、AA(2)、AA;

中債資信評級主要評級區間在【A-,AAA-】7檔,集中在A、A+,評級最為謹慎。

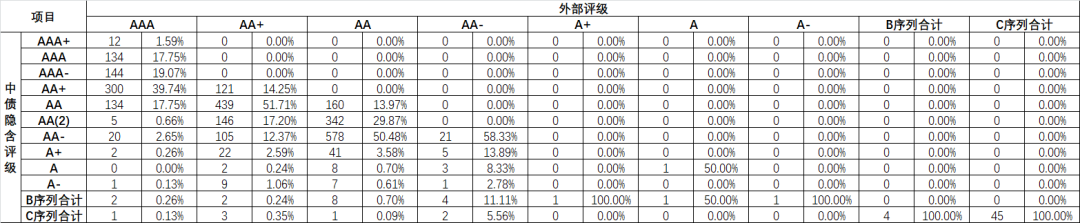

隱含評級與外部評級比較

外部評級多集中于AAA、AA+及AA,然而,同樣的AAA,在中債隱含評級中可以區分為AAA+(1.59%)、AAA(17.75%)、AAA-(19.07%)、AA+(39.74%)以及AA(17.75%)等。

隱含評級與中債資信比較

隱含評級與中債資信的相關性較高,特別是AAA+和AAA2擋;自AAA-及以下,中債隱含評級的評級更樂觀,也就是評級相對更高,幾乎高出2個檔。

04

隱含評級的優勢

1、投資者們“用腳投票”的結果,可以反映投資者的真實意愿,優于傳統評級公司由于惡性市場競爭或者某些原因導致的虛高評級,例如:

2、根據隱含評級與傳統評級的結果比較,可以看出隱含評級的評級等級區分度更高,可以有效反映各發債主體的信用水平。

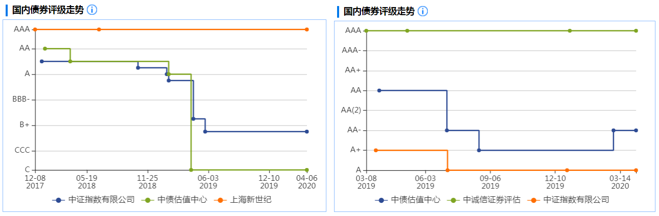

3、作為動態指標,實時監控市場價格,快速反映市場信息及預期,由此推導的市場隱含評級可以及時反映主體的價格-價值-信用水平變化,例如:

4、行業間可比性大大增強,對于傳統評級而言,不同行業的評級區間差別較大。而隱含評級是基于債券市場交易價格逆推的評級結果,不受行業評級框架的影響,行業可比問題得以解決。

最后,推薦一波YY評級,思路類似,可能對交易價格等市場信息的掌握不如中債全面,但視角更貼近投資人、對基本面的考慮較多、變動頻率更快、有一級市場評級及定價,最主要的是免費的!!!

05

本文數據處理說明

Wind數據:1、導出全部未到期的信用債;2、挑選無擔保、非永續、公募、非金融企業的債券;3、刪除非公開項目收益債等無外部評級債券;4、刪除無中債隱含評級的未/新上市債券;5、更正部分錯誤數據。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“琦言八語”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 信用評級數據分析(三)-隱含評級