聯(lián)合資信

聯(lián)合資信

更多干貨,請關注資產界研究中心

作者:宏觀研究部

2022年3月初爆發(fā)的本輪疫情傳播速度快,波及范圍廣,疊加“動態(tài)清零”政策深入推進,經濟正常運行受到抑制,供需兩端均受到較大沖擊,并通過產業(yè)鏈進一步擴大波及范圍,產生了廣泛的負面信用影響,建議重點關注服務領域困難行業(yè)和中下游制造業(yè)等行業(yè)的信用風險。

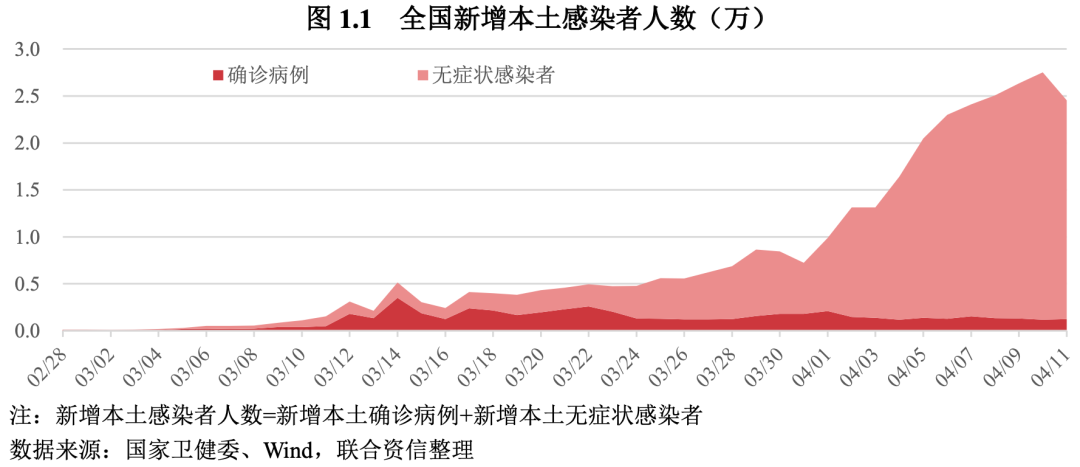

本輪疫情傳染速度更快,無癥狀感染者居多。自2020年初武漢爆發(fā)疫情以來兩年多的時間,全國各地散發(fā)性疫情多有反復,但規(guī)模都比較小,而且均在較短時間內得以控制,沒有對經濟造成較大負面影響。與之前的局部疫情不同,2022年3月以來的本輪疫情主流毒株為奧密克戎,傳染率高、隱匿性強,僅在3月1日至4月11日期間全國累計報告本土感染者就超過30萬例,其中新增無癥狀感染者明顯增多。

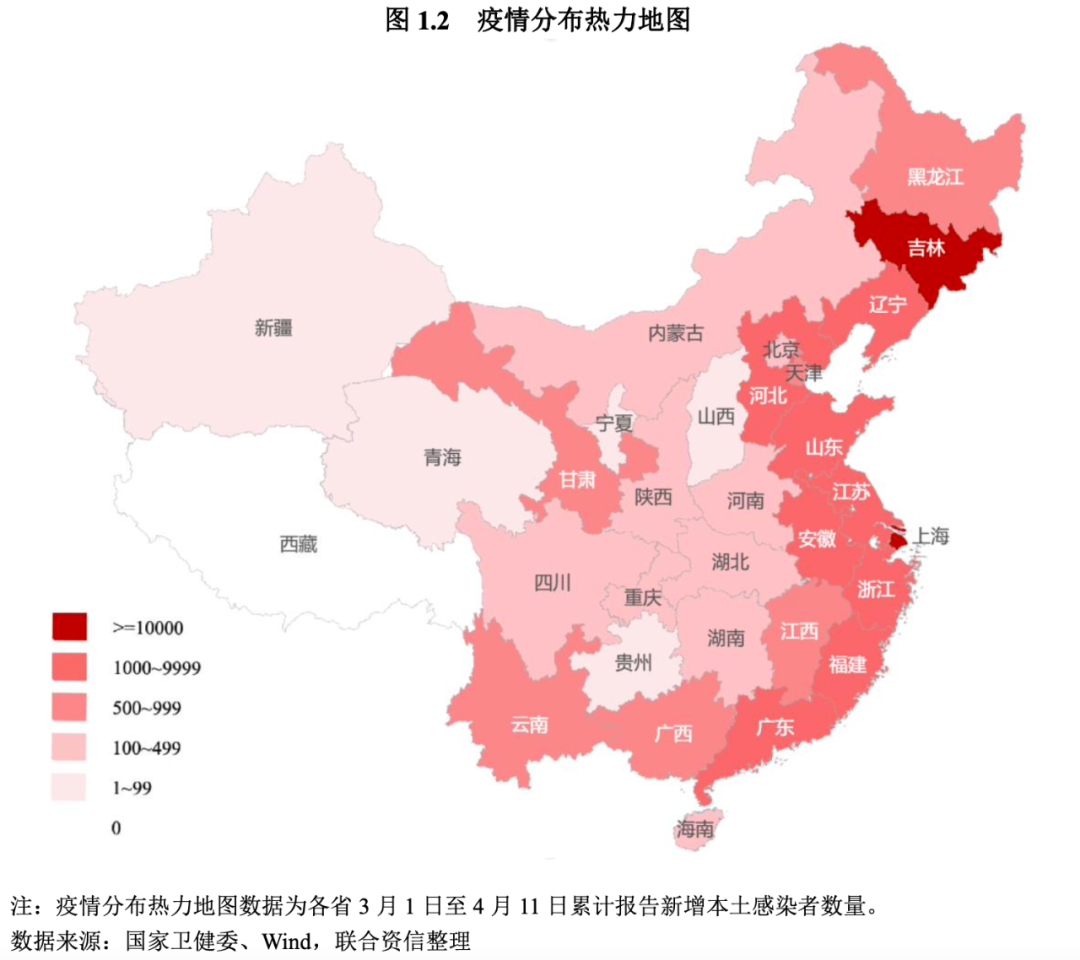

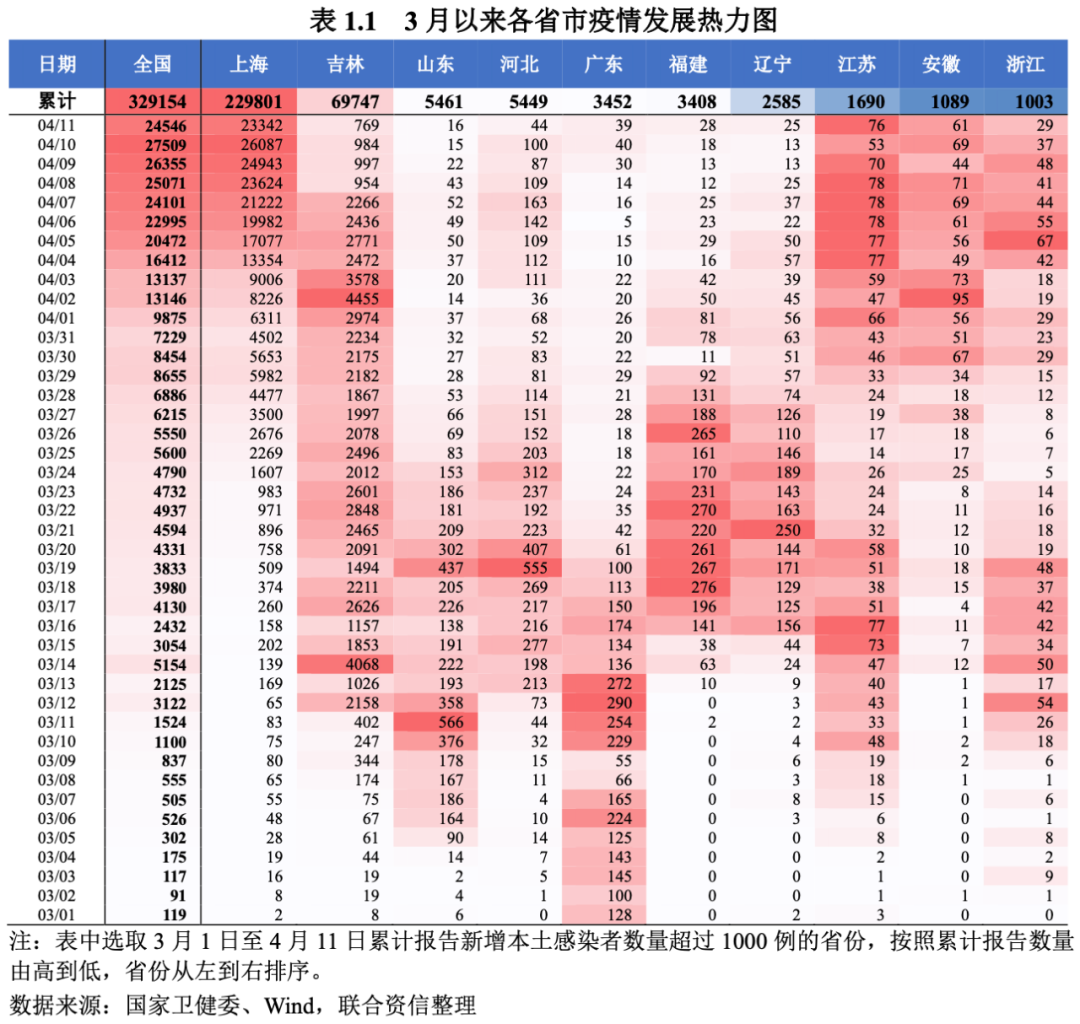

本輪疫情波及了全國大部分省市地區(qū),影響范圍更廣。本輪疫情目前已經波及全國30個省市地區(qū),近90%感染者來自于上海市和吉林省。其中,上海市3月1日至4月11日期間累計報告本土感染者超過30萬例,4月7日以來每天新增感染者超過2萬例,疫情尚未出現明顯拐點,防控形勢十分嚴峻。此外,上海疫情已經外溢到多省市,江蘇、浙江以及安徽近日以來新增感染者數量呈現上升態(tài)勢(見表1.1),上海周邊省市防控壓力明顯上升。吉林省3月1日至4月7日期間累計報告本土感染者超過6萬例,主要集中在長春市和吉林市,兩市2021年GDP占全省比重接近三分之二,對吉林省整體經濟的影響較大。前期疫情較為嚴重的深圳、山東,在實施嚴格的封閉式管理后,近期疫情已經趨于平緩,逐步恢復正常生產生活秩序。

疫情爆發(fā)以來,我國堅持“動態(tài)清零”總方針,全國多地防疫管控措施升級,嚴格實施封閉式管理。當前國內疫情尚未出現明顯拐點、各地防控政策趨緊,抑制供需兩端,對經濟運行產生較大沖擊。

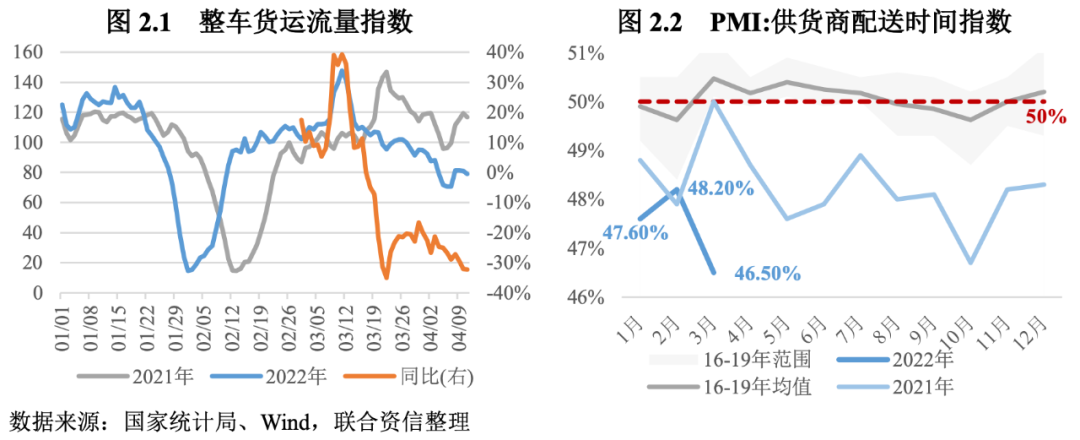

物流效率下降、供應鏈受到沖擊,企業(yè)生產經營承壓。3月以來,深圳、吉林、上海等地相繼采取封城措施,造成較大范圍停工停產。從高頻數據來看,3月下旬以來,整車貨運流量指數同比下降超過20%,物流效率明顯降低。PMI數據也顯示,3月供應商配送時間指數逆季節(jié)性跌至2020年3月以來的最低點,制造業(yè)供應鏈穩(wěn)定性受到較大影響,物流運輸不暢,交貨周期延長,對企業(yè)生產形成拖累。

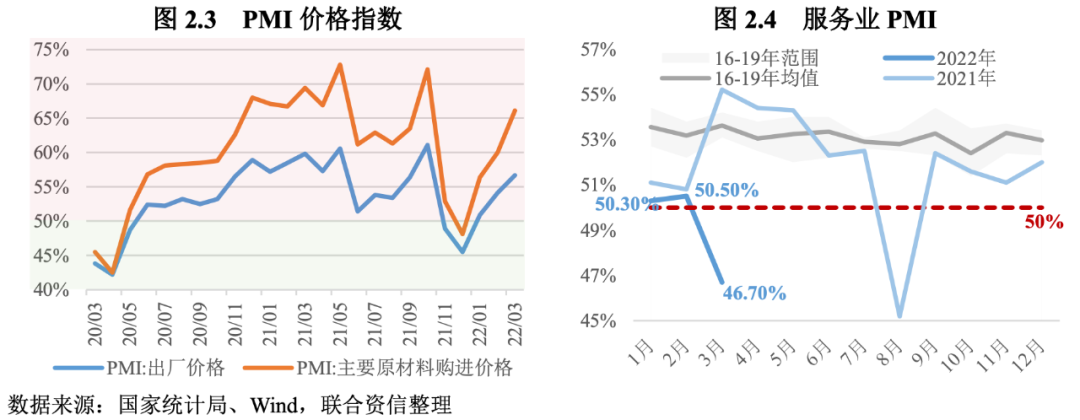

在輸入性通脹壓力抬升的背景下,國內供應鏈受阻或進一步推升原材料價格上漲,企業(yè)成本端承壓。在輸入性通脹和疫情防控對供應鏈的抑制作用下,3月制造業(yè)主要原材料購進價格指數和出廠價格指數分別達到66.1%和56.7%,分別高于上月6.1和2.6個百分點。價格上漲也導致企業(yè)生產經營活動預期指數下滑。在內需收縮和外需下滑的背景下,價格走高造成企業(yè)成本壓力增大,中下游制造業(yè)企業(yè)經營和財務狀況繼續(xù)承壓。

人員隔離及生產經營場所封控,導致企業(yè)生產經營活動下降甚至停頓。由于涉疫人員大量隔離,居住區(qū)及生產經營場所大面積封控,疫情嚴重地區(qū)制造業(yè)企業(yè)停工停產范圍不斷擴大,大量物流企業(yè)遭遇停運,餐飲、零售、旅游及房地產銷售等服務行業(yè)更是大面積停業(yè)停市。3月服務業(yè)商務活動指數逆季節(jié)性降低3.8個百分點至46.7%,景氣水平較歷史同期水平相差較大,鐵路、民航、住宿、餐飲等接觸性聚集性服務行業(yè)商務活動指數均下降20個百分點以上,業(yè)務活動明顯減少,企業(yè)經營壓力顯著加大。此外,人員到崗不足也對企業(yè)的生產經營產生不利影響。

疫情對消費、投資、出口均產生抑制作用,從需求端對企業(yè)生產經營產生較大沖擊。消費方面,零售餐飲等線下接觸式消費大幅下降,線上消費也由于疫情傳播及物流停運而大幅減少。固定資產投資方面,盡管直接受疫情影響不大,但從2020年疫情影響看,受經濟前景預期轉弱、融資進度放緩及工程進度受阻等多方面因素影響,固定資產投資增速也顯著下降。出口方面,受疫情導致的停工停產、物流中斷等因素影響,企業(yè)接單能力受到限制,同時隨著國外普遍放松疫情防控政策,生產逐步恢復,部分訂單將轉移至其他國家,從而造成出口繼續(xù)收縮。

總體上看,受本次疫情沖擊,疊加俄烏地緣政治沖突及美聯(lián)儲貨幣政策收緊的負面影響,我國經濟復蘇進程或將出現反復,實現全年經濟增長目標的難度有所加大。

2021年下半年以來我國經濟面臨“三重壓力”呈現下行態(tài)勢,今年以來,經濟又面臨著疫情多點大規(guī)模復發(fā)、俄烏地緣政治沖突和美聯(lián)儲加息等新的“三大沖擊”。本輪疫情防控難度大、影響范圍廣,對經濟正常運行造成較大沖擊,對部分行業(yè)的信用狀況產生了重要影響。建議重點關注服務領域困難行業(yè)和中下游制造業(yè)等行業(yè)的信用風險。

服務領域困難行業(yè):一是餐飲、零售、旅游等接觸性聚集性服務行業(yè),受疫情沖擊業(yè)務活動大幅減少,進而導致收入縮減,特別是部分經營困難的中小微企業(yè),承受著較大的信用風險;二是交通運輸業(yè),受疫情防控影響一線崗位從業(yè)人員返崗難度加大,造成人員出現短缺,運力供給不足,疊加油價大幅上漲,收入成本兩端壓力同時上行,信用風險上升;三是房地產行業(yè),受疫情沖擊影響房地產銷售大幅下行,房地產企業(yè)現金流持續(xù)承壓,融資壓力進一步加大,尤其是行業(yè)中部分杠桿率高、債務負擔重的房企或將面臨破產清算風險。

中下游制造業(yè):受原材料漲價、市場需求收縮、供應鏈中斷等因素影響,中下游制造業(yè)普遍生產經營承壓。本輪疫情造成的較大范圍居家隔離、停工停產和物流中斷,進一步增加了企業(yè)的經營困難,擠壓了企業(yè)的利潤空間,削弱了企業(yè)的盈利能力,尤其是中下游民營加工制造企業(yè),承受著更大的持續(xù)經營和信用風險壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!