債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:債券民工在路上

2022年5月27日,上海證券交易所印發了《上海證券交易所公司債券發行上市審核規則適用指引第6號——知名成熟發行人優化審核》(上證發[2022]79號,以下簡稱《優化審核》),對知名成熟發行人申報的公司債券采取優化審核政策。這個文件與上交所2018年7月23日印發的《上海證券交易所公司債券預審核指南(五)——優化融資監管》(以下簡稱“《優化融資監管》”)有一定的相似之處,本文綜合兩個監管文件,進行對比分析。

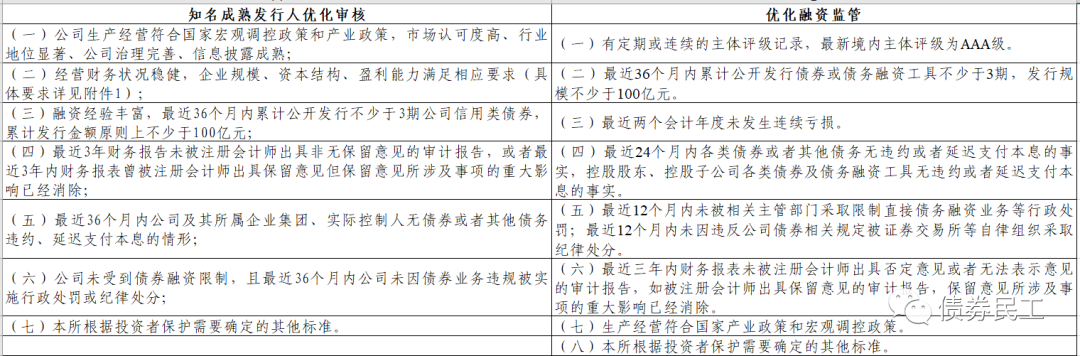

1、《優化審核》明確了符合知名成熟發行人的界定范圍,主要是從財務指標、債券發行情況等幾個可以量化的指標進行區分。從設置的指標來看,《優化審核》去掉了“最近兩個會計年度連續發生虧損”這個指標,這對于部分虧損企業來說,是非常有利的。其他的條件基礎條件,基本是一致的。

2、《優化審核》關注發行人所屬集團和實際控制人是否存在違約或者延遲付息事項。從設置的指標來看,《優化審核》關注的時間段是36個月,《優化融資監管》關注的時間段是24個月,關注時間是增長了的。這個指標的設置,需要發行人更加關注自己的債務問題,因為一旦出現逾期事項,實際上就是喪失了債券融資的機會。

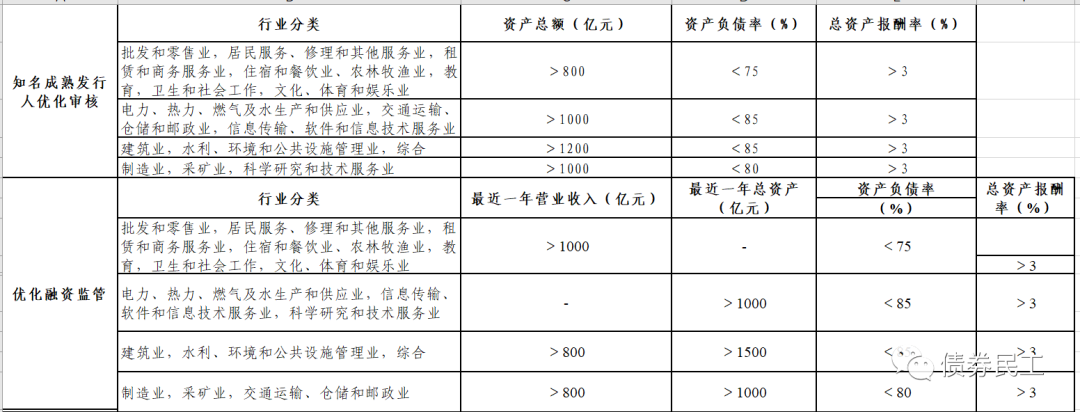

3、《優化審核》明確了明確的資產總額、資產負債率和總資產報酬率等財務指標要求,去掉了營業收入指標。《優化審核》和《優化融資監管》對于行業的設置是一致的,但是對于財務指標是不一致的,同時對于不同行業的財務指標也進行了一定的調整。

4、《優化審核》明確對于知名成熟發行人可以統一申報。在此之前剛剛印發的科技創新公司債券中,也是鼓勵統一申報。在滿足特定財務指標要求的優質發行人,可以通過統一申報和提前申報的方式,進行申報科技創新公司債券,這種設置可以提高申報效率,將有力的提高優質發行人的申報熱情。

5、《優化審核》提出可以延長知名成熟發行人財務報告的有效期。對于大型集團來講,出具一次財務報表或者審計報告的工作量是非常之大的。延長發行人財務報告的有效期,可以極大的節省發行人的工作量。同時,大型集團的經營較為穩定,短期內出現較大波動的可能性較小。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 知名成熟發行人公司債券優化審核指引來了!