觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

在行將10年之際,對于海利年年而言,繼續減持華僑城或許不失為穩妥之舉。

觀點地產網 “寶能系”在資本市場又一次采取行動,這一次是減持。

根據華僑城A于3月19日晚間公告,該公司于3月18日收到持股5%以上股東前海人壽及一致行動人鉅盛華出具的《股份減持告知函》。

據此,前海人壽及一致行動人鉅盛華出于“自身業務發展需要”,減持不超過1.64億股,即不超過總股本的2%。減持股份來源是認購華僑城2015年非公開發行取得的股份。

“寶能系”與華僑城有股權交集要追溯至2015年,它通過前海海利年年兩全保險(萬能型)(簡稱“海利年年”)、鉅盛華分別認購華僑城5.87億股、1.17億股定增股份。其中,海利年年被稱為前海人壽第一個保險產品,也是其核心萬能險種之一。

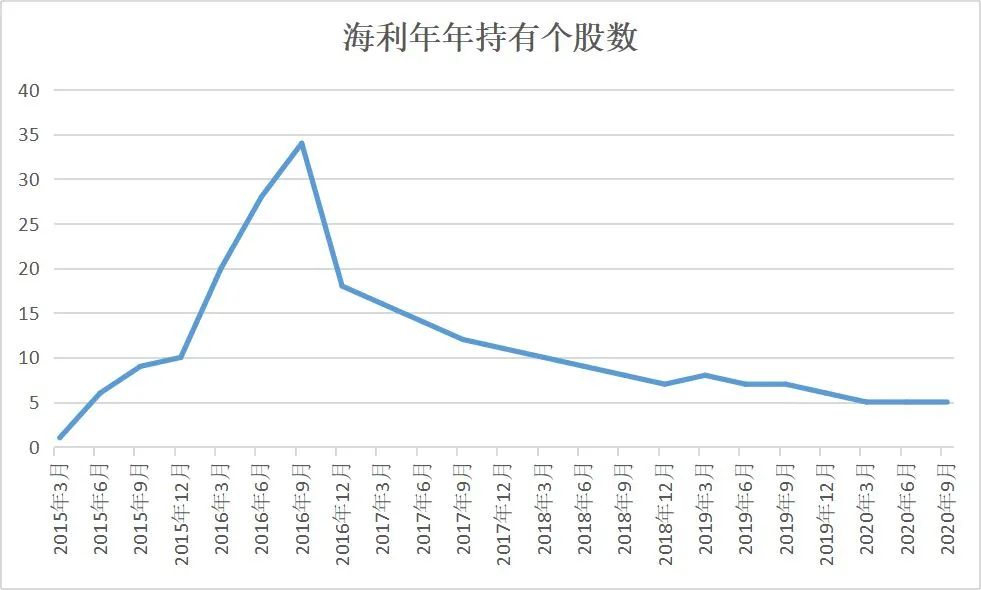

2015年也是姚振華令整個資本市場側目的一年,一批上市公司都在“寶能系”的清單上。萬能險為這場掃貨提供了關鍵的資金補充渠道,在2015-2016年短短兩年間,僅海利年年所持有個股就從1個增加至最高峰的34個,其中不乏萬科、格力電器、華僑城。

但隨著險資監管加強,潮水退去,萬能險不再是前海人壽的一把利劍。海利年年逐漸減持個股,截止去年三季度該險種投資的上市公司僅剩余格力電器、華僑城等5家。

在海利年年即將達到10年保障期限之際,目前減持亦屬于不錯的節點。

3月19日當天,華僑城盤中漲至9.97元創52周新高,收盤停留在9.7元。若不考慮資金成本,僅按六年前的定增價格及持股數計,“寶能系”所持華僑城市值至少已增42.4%,對應浮盈約20.37億元。

投資華僑城浮盈

“寶能系”入股華僑城被解讀為參與央企混改的舉動。華僑城也是姚振華2015年介入的一眾上市公司中,鮮有的甘愿以財務或戰略投資者身份參與的一家。

過往資料顯示,2015年3月,華僑城公布定增計劃,擬以每股6.88元非公開發行11.63億股,募集資金80億元。其中,前海人壽海利年年、鉅盛華認購10.17億股,出資約70億元;華僑城集團認購1.45億元,出資10億元。

若定增完成,華僑城集團在華僑城的持股比例將降至50.77%,“寶能系”則將以12.06%的持股比例升任第二大股東。

同年10月,華僑城的定增計劃發生調整,每股發行價為6.81元,發行股票數量縮減至8.52億股,募集資金縮水至58億元;前海人壽海利年年、鉅盛華認購股份隨之降至7.05億股,對應持股比例8.46%。

實際上,觀點地產新媒體了解,在定增以外,前海人壽還通過其他方式增持了華僑城。2016年中期,海利年年以6.94億股正式成為華僑城單一第二大股東,其中便有1.065億股屬于無限售條件的普通股,而這部分股份主要是在半年時間內通過競價而得。

而至2017年底,華僑城年報顯示,海利年年持股降至6.195億股,較上年末減持7436萬股;2018年繼續減持145.03萬股,僅剩下限售股份5.87億股、無限售股份3069.14萬股。這一持股數一直維持至今。

根據華僑城3月19日最新公告,前海人壽也以自有資金競價增持了華僑城94.54萬股。但和海利年年的增減持一樣,受公告披露限制,外界難以獲悉前海人壽在這部分投資上的盈虧情況。

截止目前,前海人壽及一致行動人鉅盛華累計持股華僑城7.36億股,占總股本的8.98%;其中鉅盛華通過認購2015年定增取得1.17億股,對應持股比例為1.43%,并未達到“寶能系”要定增股份至多2%的標準。

因此可以預見,海利年年定增獲得的5.87億股,大概率也將至少有一部分被用于減持。

那么,“寶能系”投資華僑城這六年間,大致獲得的收益是多少?這也是市場關注的焦點之一。

其中一部分收益來自上市公司分紅,華僑城2015-2019年間每股分別派息約0.07元、0.1元、0.3元、0.3元及0.305元,共計1.075元。由于增持數據不詳,僅按定增部分的持股來看,前海人壽、鉅盛華定增獲得的7.05億股,于五個財年間獲得股息約7.58億元。

另一部分收益則主要體現為股票增值的浮動收益,過去六年華僑城和其他地產股都呈現了明顯的周期性走勢,股價也多在5-9元之間波動。但自今年2月起,華僑城從最低6.55元逐漸反彈,至3月19日盤中達到9.97元,創52周新高,至收盤時報價9.7元。

以最新報價每股9.7元計算,上述定增所取得股份已累計升值42.4%,對應浮盈約為20.37億元。

市場人士對觀點地產新媒體指,“寶能系”所使用的大部分屬于非自有資金,因此亦需考慮資金成本的因素。即便以海利年年的結算利率計算,2015-2018年該萬能險的年利率基本維持在5.05%,2019年為4.50%-5.05%,2020年則為3.5%-4.25%,數年下來已需要付出相當一筆利息費用。

數據來源:企業公布,觀點指數整理

這樣的算法還未計入鉅盛華的資金成本,實際上鉅盛華在投資萬科時便動用過多達9個資管計劃,這部分資金成本或遠比保險資金高。有投資者便認為,“寶能系”年利率預計是8%,扣除分紅后實際成本也達到了8.58元,浮盈或許并不多。

萬能險進退

萬能險曾經令資本市場掀起陣陣波濤,監管層出手管制后,在2018年6月一場名為“防范化解重大金融風險”主題論壇上,黃奇帆曾多次提及萬能險的風險。

其中包括,萬能險利息一般比同期存款利息高50%左右,并通過銀行理財賣出去,如果哪天打破剛性兌付概念,投資就要考慮風險;多通道疊加、多層次嵌套,高現價萬能險進一步加杠桿,用保費收入形成銀行嵌套私募基金的組合,積極配置股票甚至舉牌上市公司。

以及資金池錯配問題,萬能險保單期限往往1-3年不等,如果過度用于舉牌上市公司而不能實現自由退出,當迎來滿期給付及退保高峰時,期限錯配會引發大的流動性風險。

但當音樂響起時,沒有人愿意輕易停下舞步。

坊間有說法稱,海利年年是前海人壽第一個保險產品。前海人壽于2011年9月獲準籌備,2012年2月便將海利年年呈報保監會備案;直到3月份,前海人壽才掛牌開業。

在開業七個月后,前海人壽便在官網提及,公司已開設深圳、廣州兩家分公司,并疾速在廣東全省鋪設機構,保費收入也快速提升。其同時援引數據稱,在深圳銀行保險渠道8月份單月市場占有率中,公司已排名第三。

萬能險的能量或許才是最大的,2015年前海人壽資產規模從560.08億元躍升至1559.43億元,主要得益于保險業務收入的快速增加及在資本市場的回報。以5月份為例,該公司旗下萬能險產品多達20個左右。

這一年,前海人壽連續舉牌萬科、南玻A、南寧百貨、合肥百貨、明星電力、中炬高新、華天科技、韶能股份等,同時還新進入了格力電器并持股1.15%,其中大部分投資均通過海利年年執行。舉牌萬科甚至還動用了多個其他萬能險賬戶。

資料顯示,海利年年賬戶于2015年一季度時持股僅為1個,至年底已增加至10個;2016年三季度末持有個股最高達34個,年底持股總市值達到292.2億元。

數據來源:企業公布,觀點指數整理

險資的監管收緊主要是從2016年起啟動,當時保險會先后通過限制短期萬能險售賣,細化監管萬能險產品設計端和投資端獨立賬戶等規則的出臺整頓萬能險,令市場開始發生變化。

觀點地產新媒體不完全統計,在監管收緊后,海利年年的持股數急劇下滑,典型案例便包括減持萬科約2667.7萬股。自去年起該賬戶基本僅剩余格力電器、華僑城、南玻A、明星電力、合肥百貨共5家,目前市值總計約129.59億元。

海利年年在對外宣傳時的產品特色是“保證利率、穩定增值”,前五個年度的最低保證年利率為2.5%,從第六個保單年度開始,前海人壽有權調整最低保證利率。該產品的保險期限是10年,交費方式為躉交。

一位保險業人士對觀點地產新媒體表示,買保險配置一般是一個主險搭配一個萬能賬戶,后者等于在保險公司有一個終身保底且復利增值的活期賬戶,屬于中長期理財,正常情況下作為教育、養老的用途是不錯的選擇,這也是萬能險受歡迎的原因。

具體到海利年年,該產品屬于一次性交費。躉交為保險公司快速聚集了保費,它實際上也是前海人壽最主要的繳費方式,2015年占比高達97.77%。

需要注意的是,作為首批產品之一,海利年年從2012年至今已有9個年頭,意味著2022年起滿10年的用戶或將作出選擇。保險業人士指,10年期滿用戶可選擇全部或部分取回資金,這取決于利率情況。

上述人士續指,買萬能險看重的更多是給到的終身保底利率,但海利年年只保證前五年的最低利率,若賬戶利率低于市場利率,用戶肯定會選擇贖回。

而跡象顯示,前海人壽的萬能險相較于過往,已出現不小的調減。2015年5月,該公司旗下20個萬能險結算利率在4.5%-6.89%,且大多在6%以上;至今年3月24個萬能險中僅有5個維持5.00%,包括海利年年在內的剩余產品均為3.50%。

在行將10年之際,對于海利年年而言,繼續減持華僑城或許不失為穩妥之舉。

另一個需要注意的則是,對于部分公司,前海人壽轉讓股份的對象均為“寶能系”旗下其他公司,反映出減持同樣有規避險資監管規定的需求。

比如2018年,前海人壽將海利年年等持有的中炬高新股權,悉數轉讓予鉅盛華其他公司;2019年,前海人壽將南寧百貨股權轉至關聯方富天投資;2020年則將韶能股份溢價113%轉至鉅盛華旗下華利通。

第三方統計數據也指出,前海人壽、鉅盛華目前實際上仍出現在超過20家A股上市公司前十大股東名單內。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 解局|萬能險進退華僑城減套者寶能