YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

摘要

公司為民營企業,以飼料起家,不斷向養殖與食品一體化企業轉型,近幾年公司的核心主線是二代接班、養豬與轉型。13年劉暢接班以來不斷提倡年輕化,7年里換掉2位財務總監、3位總裁,但公司業績并沒有很大起色,也引來了多重質疑。

公司業務較為多元,已經打通了飼料-養殖-屠宰-食品全產業鏈,而飼料、養殖、食品三大業務中,既沒有強項業務,也無很大硬傷,典型的“什么都干,但是每個板塊都不是最強”,總體盈利能力還是差些火候,主要依靠投資收益撐門面。

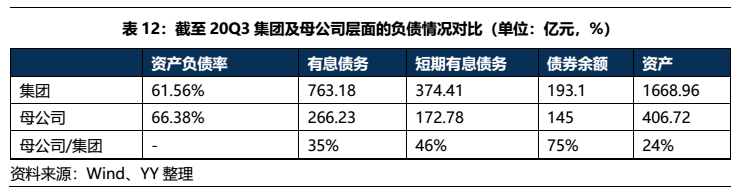

由于大舉下注生豬養殖,18年以來公司新增了441億有息債務,集團資產負債率已經達61.6%,母公司則高達66.4%,債務負擔較重。好在公司資產質量較硬,經營性資產和投資性資產質量均較高,雖然有部分被實控人占用,但總體瑕不掩瑜。

短期來看,公司并無經營硬傷,生豬和禽類價格有一定支撐,加上公司資產質量較硬,融資渠道多元,銀行授信充足,短期償債有一定保障。

但長期來看,公司的治理、盈利、資產都存在較大不確定性,公司仍處于二代接班、變革與轉型期,換血較為頻繁,并且公司盈利能力也不強,養殖業務易受周期波動影響,穩定性較差,加上生物性資產折損也存在較大不確定性,長期償債壓力較大。

總之,屬于第一代創業者的時間悄然過去,二代PK的江湖能否保持水準仍是一大問題,只有潮落時,才知道誰在裸泳,而現在是潮漲待落之時。但是如果能夠扎實經營,公司持續經營暫無大的硬傷,但是財務結構有所走弱,需要一定的調整和再平衡。

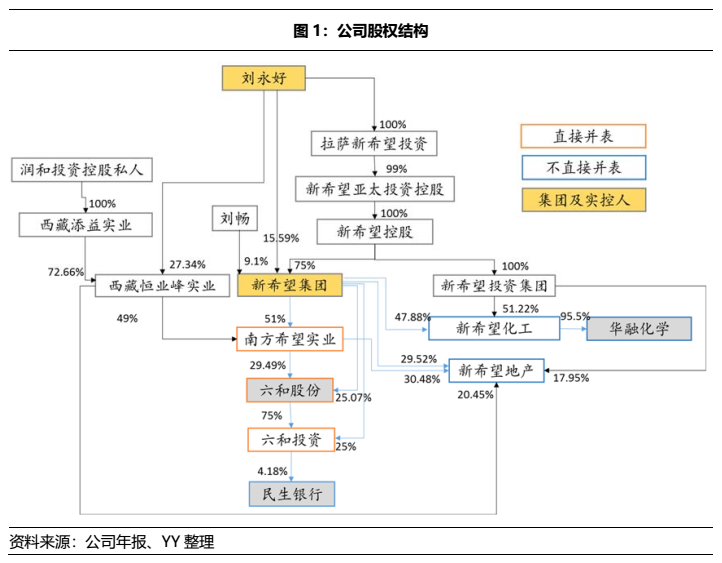

一、股權結構:民營企業,股權結構復雜

新希望集團有限公司(以下簡稱“公司”)是一家四川民企,成立于1997年,實控人為劉永好先生,劉永好身份較多,集全國政協委員、全國政協經濟委員會副主任、四川首富、民生銀行副董事長等名頭于一身,政商關系較強,能夠獲得一定的外部資源。

公司股權結構復雜,利益交錯。劉永好的希望系版圖較寬,主要有新希望集團和新希望投資兩個平臺,17-18年地產和化工板塊從新希望集團出表后,公司成為了較為純正的農牧集團,而新希望投資則成為房地產、化學等板塊的控股平臺,但公司和新希望投資在地產、化學等領域均有交錯,可能會存在利益輸送。

此外,公司股權結構較不穩定,20年4月劉永好對公司的持股比例由62 %大幅升至91%,其女兒劉暢的持股比例由36 %降至9%,在劉永好的兒子成年之際,現任掌門人股權比例下調,加上前2年將地產、化工等板塊移出表外,可能存在解釋是在為兒子接班鋪路,那么后續新希望系的股權結構可能還會有波瀾。

二、公司治理:二代接班,管理層頻頻換血

2013年,公司經歷了二代交接班,劉永好退居幕后,女兒劉暢成為公司的新董事長,與父親的接地氣不同,在《首屆生豬產業峰會》、《十三邀》中劉暢表現出來的,更多的是理想、詩和遠方。

劉暢接班的7年里,管理層頻繁變更,財務總監已經是第3任,總裁則是4任,陶煦、李兵、鄧成相繼上任總裁,又陸續離去,前兩位總裁均在上任不到兩年就選擇了離開,鄧成作為第三位總裁也沒撐過三年。雖然劉永好和劉暢不斷在提倡管理層“年輕化”,但7年里換掉2位財務總監、3位總裁,未免太過于頻繁,總裁位置還沒捂熱就下臺了,內部管理有混亂苗頭。

而且,在生豬布局關鍵時期換帥,也讓人不解。鄧成于20年9月離職,而新希望正處在生豬產能布局的關鍵時期,此時換帥,選擇讓沒有養豬經驗、經營新希望地產的張明貴來養豬,鄧成離職后選擇跳槽到了對家天邦股份任職,也令人迷惑。

總體來看,目前已是劉暢接班的第7年,雖然沒有給公司帶來大風大浪,但是公司業績并無很大起色,能否帶領集團走出轉型新道路不確定性較大。

三、經營情況:主業盈利能力不強,靠投資收益撐門面

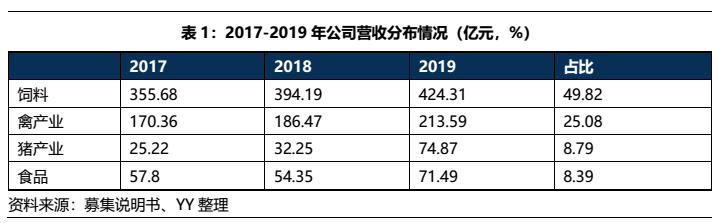

公司以飼料起家,不斷加大養殖與食品端的布局,走多元化與養殖食品一體化的轉型之路。目前公司已經覆蓋了飼料-養殖-屠宰-食品全產業鏈,其中飼料為核心業務,占營收的50%左右,禽養殖、生豬養殖和食品業務均已初具規模,分別占營收的25%、8.8%、8.4%。

從主業的盈利能力上看,公司的飼料、養殖、食品三大業務既無強項,也無很大硬傷:飼料板塊規模增長穩健,但結構不佳,毛利水平低;禽養殖板塊一體化程度較高,但品牌較弱;生豬板塊擴張迅猛,但能繁母豬較少,成本管控不強;食品板塊規模穩健增長,但品牌效應不強。

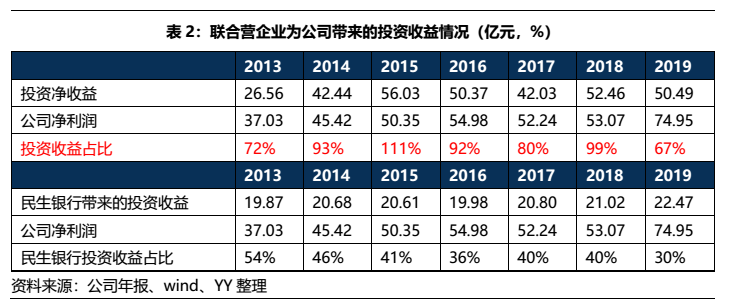

此外,公司投資了較多優質聯合營企業,如民生銀行、新網銀行、新希望化工、新希望地產等,每年都能帶來將近50億的凈投資收益,占據了公司近90%的凈利潤。尤其是民生銀行是優質金融資產,每年都能夠穩定地帶來20億左右的投資收益,貢獻了公司40%左右的凈利潤。

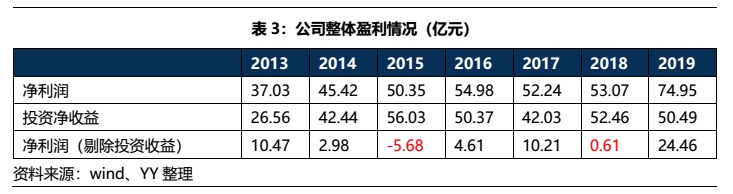

總體而言,公司農牧主業的盈利能力并不強,主要依靠大額的投資收益撐門面,剔除投資收益后,每年凈利潤基本不到10億,15年和18年僅為 -5.68億、0.61億,對于700億的營收體量而言,盈利規模確實過小,也不排除利潤轉移之嫌。

3.1 飼料板塊:銷量增長穩健,但結構不佳

飼料業務占營收的50%左右,是公司的支柱業務,具有明顯的規模優勢,銷量增長穩健,但由于產品結構不佳,盈利能力并不強。

公司是國內最大的飼料供應商,市占率在7.5%,與第二第三(市占率為4.7%、4.4%)已經拉開一定的差距,規模優勢明顯,在19年全國工業飼料產量同比-3.7%的背景下,公司的飼料銷量仍舊實現了9.9%的增幅,銷量增長較為穩定,收入和毛利也隨銷量穩定增長。

但是公司的產品結構不佳,毛利水平低。公司以利潤空間最小的禽料為主,占比約70%,毛利率僅有4%左右,利潤空間較大的豬飼料、水產飼料規模較小,所以整體利潤水平偏低,毛利率僅有8%左右,比海大集團小了近3%,未來隨著公司養豬業務的拓展,豬飼料占比將會逐步提升,為毛利帶來一定改善。

3.2 禽養殖:一體化程度較高,但品牌較弱

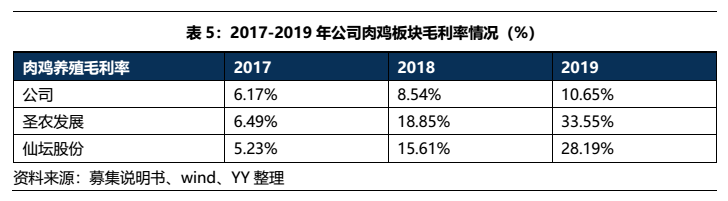

在禽養殖業務上,公司所養殖種類為白羽禽類,養殖基地主要集中于山東地區,養殖規模為32,392萬只(19年),目前已打通了育種-養殖-屠宰-禽肉初加工的一體化產業鏈,在育種和屠宰端具有一定優勢。但公司屠宰出產的禽肉長期以來主要依賴批發市場,品牌較弱,從毛潤率水平來看,與圣農、仙壇差距較大,盈利能力并不強。

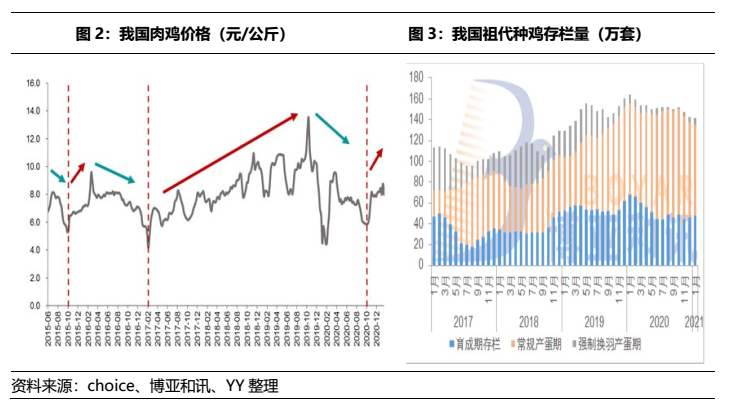

從價格周期來看,肉雞價格在19年11月達到頂峰后就開始一路下行,已經調整了近一年了,祖代雞存欄量經過1年的產能出清,已經處于較低水平,業內普遍認為21年雞價有望溫和上漲,所以短期內公司的禽養殖板塊盈利向好。

3.3 生豬養殖:擴張迅猛,但成本管控不強

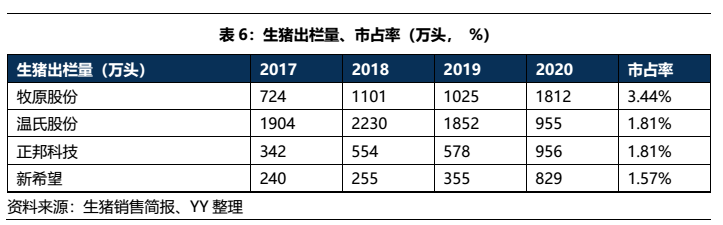

在生豬養殖業務上,公司近幾年擴張迅猛,已具有一定的規模優勢。19年12月公司計劃投資147億興建16個養殖場,20年前三季度資本開支250 余億主要用于生豬養殖基地建設,截至20年公司生豬出欄量已經是17年3.5倍,增速較快,2020公司的出欄量位居全國第四,已具備一定規模。

但公司的生豬養殖成本較高。一方面,公司的能繁母豬數量較少,2020 年上半年,外購仔豬比例約為64%,而外購仔豬育肥成本為 29.7 元/公斤,自產仔豬育肥成本僅為 13.9 元/公斤,外購豬仔嚴重拉高養殖成本;另一方面,公司一體化自養程度低,僅有10%為公司自養, 90%由農戶育肥,難以實現規模化、精細化管理,不具備成本優勢。

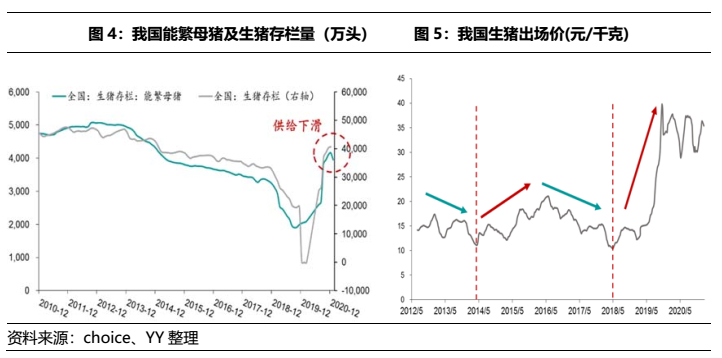

從價格來看, 21年豬肉價格仍有一定支撐。21年初非洲豬瘟疫情多點散發,導致母豬淘汰加劇、存欄量折損,短期生豬產能恢復受阻,加上春節前后集中拋售,短期內生豬存欄下降,供給偏緊,而節后補欄情緒高漲,仔豬價格連續上漲,飼養成本增加,均為21年豬肉價格提供了一定支撐。

所以短期來看,由于豬肉行情向好,公司的生豬板塊業績有一定支撐,但長期來看,公司養殖成本較高,盈利能力較差。

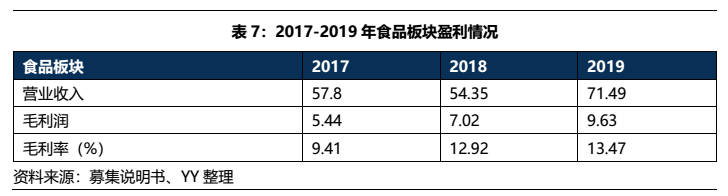

3.4食品:規模穩健,但品牌知名度偏弱

從食品板塊來看,公司旗下有千喜鶴、美好、知初、嘉和一品等12個品牌,有過一些小成績,公司的美好品牌豬肉制品的年銷量在西南四省市排名第2, 千喜鶴品牌豬肉是 2008 年北京奧運會的指定供應商,17-19年公司分別實現毛利潤5.44、7.02、9.63億,收入增長較為穩定。但是公司的食品品牌在全國的知名度偏弱,收入規模尚小,還需要不斷沉淀和積累。

四、財務結構

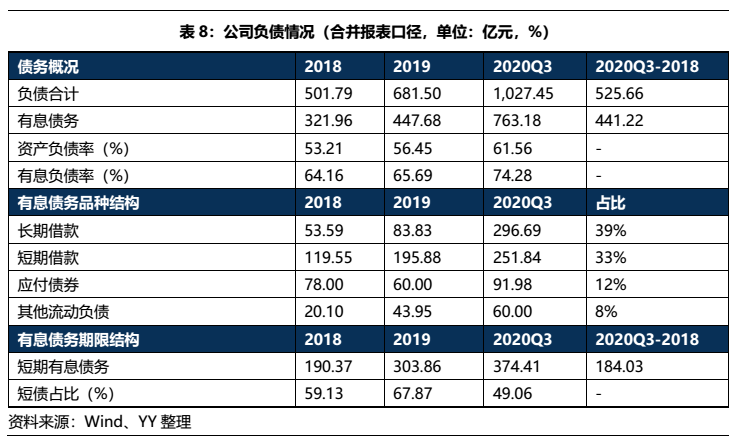

財務上看,近兩年公司大額舉債下注生豬養殖,集團資產負債率已經達61.6%,母公司則高達66.4%,債務負擔較重。但公司資產質量也較硬,經營性資產和投資性資產質量均較高,雖然有部分被實控人占用,但總體瑕不掩瑜,加上公司融資渠道多元,銀行授信充足,短期償債有一定保障。

4.1集團:債務負擔較重,但資產質量較硬

公司有息債務以銀行借款為主,債券占比不高,融資彈性較大。從有息債務品種結構來看,以銀行的長短期借款為主,占比70%左右,應付債券占比并不高(12%),整個集團的直接融資彈性還較大。從期限結構來看,公司的短債有374億,在有息債務中占比49%,短債占比偏高,短期償債壓力偏大。

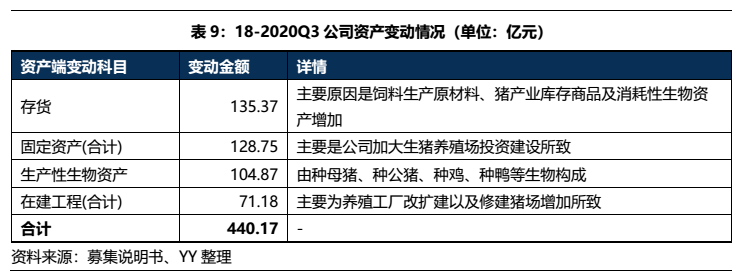

公司激進舉債主要用于生豬養殖的布局。441億有息債務基本用于生豬養殖場建設和種豬資源的布局,轉化為了存貨、固定資產、生產性生物資產和在建工程等經營性資產。

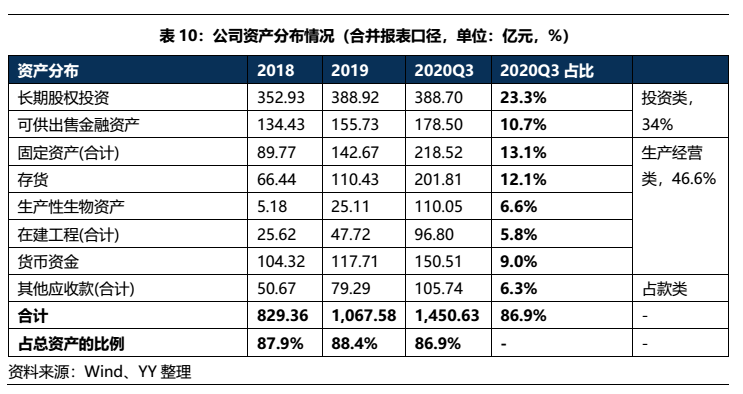

總體而言,公司的資產形成來看經營驅動邏輯清晰。截至20年9月末,公司資產主要為生產經營類資產(46.6%)、投資類資產(34%)和其他應收款(6.3%)。生產經營類資產主要是養殖場等,具有較強的盈利屬性;長期股權投資共389億,其中有192億為民生銀行、85億為新希望地產、20億為華創陽安,質量均較好;所以總體而言公司的資產較硬。

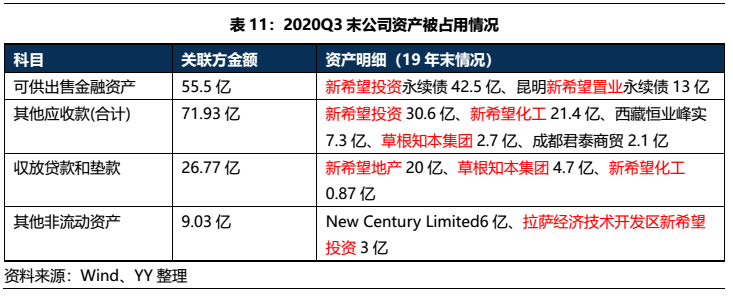

但資產端仍存在被實控人占用資金的小瑕疵。截至20Q3末,公司總資產1,669億,保守估計有163億資產均被實控人劉永好所控制的新希望投資、新希望地產、新希望化工、草根資本等公司占用,占用比例較高(10%),可能存在后續扯皮的內部事情。

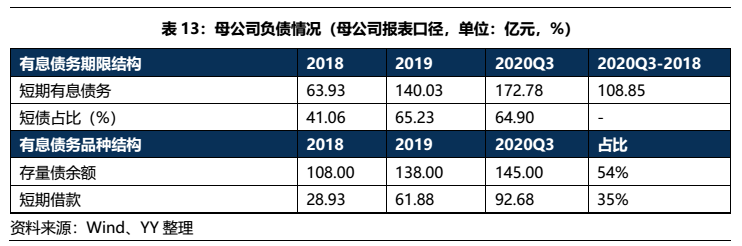

4.2 母公司:債券占比較高,債務負擔沉重

從母公司來看,債務負擔比集團更加沉重。母公司沒有實質業務,主要依靠投資收益,截至20Q3末母公司資產僅占集團的24%左右,卻承擔了35%的有息債務,75%的債券償付壓力都集中在母公司,母公司資產負債率已經到66.38%,有息債務達266億,債務負擔較重。

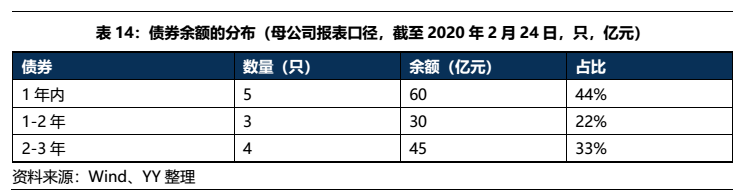

從債務期限結構上看,短債占比偏高(65%),短期償債壓力偏大;從品種結構來看,以債券和短期借款為主,截至2020Q3末母公司的存量債規模為145億,占據有息債務的54%左右,規模較大,資本市場依賴度上升。

總體而言,由于生豬養殖大舉擴張,導致集團資產負債率已經達61.6%,母公司則高達66.4%,而且分配來看,集中于母公司,因而債券視角來看,核心資產在經營實體,債務則在母公司,具備一定的母弱子強特征。

雖然短期來看,公司沒有經營硬傷,生豬和禽類價格短期有一定支撐,加上公司資產質量較硬,持有的金融資產質量較優,融資渠道多元,銀行授信充足,尚有1,602億銀行授信未使用,短期償債有一定保障。

但有些焦點值得關注,公司管理暫未找到平衡點,仍處于二代接班、變革與轉型期,換血較為頻繁,并且公司盈利能力也不強,養殖業務易受周期波動影響,可能潛在前高后低,下半年的預計走弱,穩定性差,加上生物性資產折損也存在較大不確定性。

綜上而言,公司資產形成歷史較為清晰,資產投向也是實體為主,暫時的幾大板塊仍具備一定景氣度和盈利空間,授信較為充分;問題則在治理結構穩定、平穩交班和集團過度承擔債務視角上,但整體上仍是可能會放大一些風險。現階段的成交相對平和,估值壓力可能較大,后續疊加生豬價格走弱,可能潛在有較大調整。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY|抓住風口上的豬:新希望的多元化