丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

2020年起核心城市進入新一輪調控升級周期,其中突出的是上海、深圳、杭州、西安、武漢等城市,但無論是成交量價還是實際開盤表現均表露出樓市持續升溫的事實。

2021年上述城市累計調控過百次,普遍側重對購房者購房行為的疏導。但調控高壓下上述城市規模均再創新高,其中杭州、深圳成交量價同比分別增長50%和12%。

樓市調控層層升級的熱點城市樓市成交為何“節節攀升”?

從成因上來看每個城市均有自身獨具的因素。如土地供應受限、房地價聯動、一二手房價聯動等。但避開短期干擾從中長期來看,近十年來核心城市大量的新增購房需求是驅動主因。

01 上深杭西等累計調控逾百次 但2021年量價同比仍高增

2020年起,新一輪調控政策在核心城市陸續頒布。在中央根據“房住不炒”精神出臺房企融資“三道紅線”、銀行房貸“五檔分類”以及22城土地“兩集中”的背景下,核心城市陸續在房屋買賣、涉房貸款、人口落戶、土地供求等多個方面層層升級了政策干預力度。

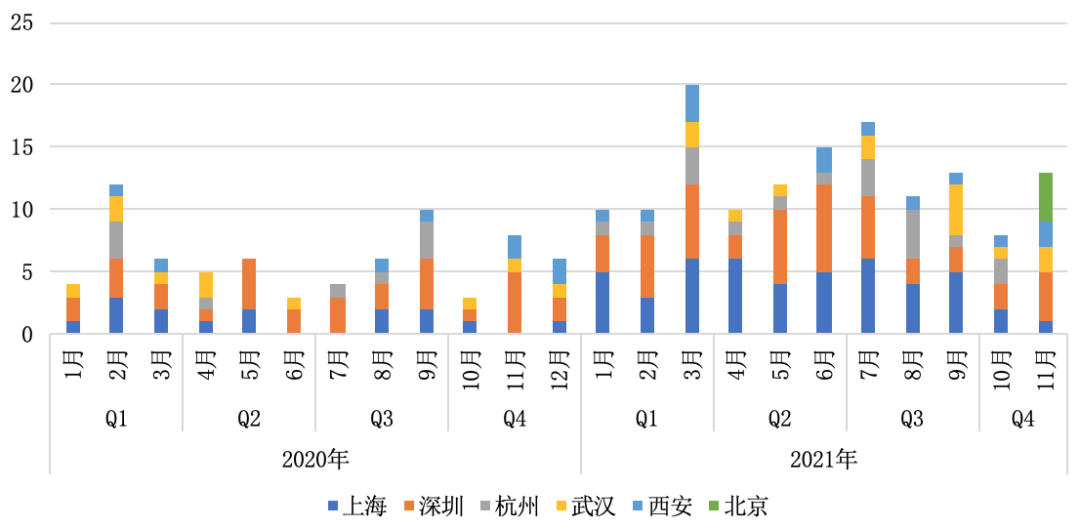

以上海、深圳、杭州、武漢和西安5個核心城市為例,2020年-2021年11月共計出臺涉及房地產相關調控、約談和規劃近200條。2021年為防止金融貸款違規進入房地產擾亂市場,5個核心城市政策調控更為密集。2021年3月5城合計出臺新規20條,月均則超過2020年一倍。

圖:2020年-2021年11月部分核心城市政策規劃出臺數量(單位:條)

值得注意的是,近兩年核心城市所頒布的各項政策多著眼于需求端,如房屋買賣、涉房貸款、人口落戶、價格參考等,作用于供應端的多流于表面,如“擴大涉宅用地、新增住宅規模”等。2021年土地“兩集中”后核心城市方才出臺關于土地競拍方式、購置資金來源、房地價聯動和新房集中供應等實質性供應端調控政策。

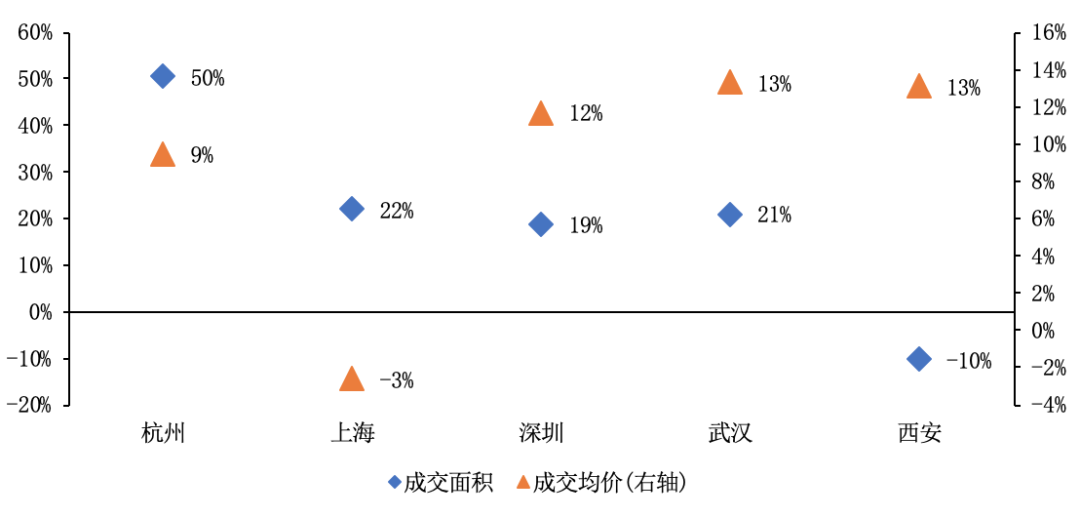

與調控政策層層升級相襯的,則是核心城市新房成交量價大幅上升。以上述5個核心城市為例,2021年前11月5城商品住宅成交面積和成交均價同比分別普漲30%和10%。杭州成交面積同比漲幅達50%,上海前11月也有累計22%以上的同比漲幅。深圳成交均價同比上漲12%,武漢和西安房價同比漲幅也均超10%。

可見,雖然2020年起尤其是2021年地方政府出臺了若干政策面向房地產市場進行了全面的調控升級,但核心城市新房銷售量價依舊出現了大幅上漲。

圖:2021年1-11月部分核心城市商品住宅成交面積和成交均價累計同比漲幅(單位:%)

02充裕購買力支撐樓市庫存見底,供不應求加劇

核心城市新房市場高熱難抑是由于長期的供需錯配導致的,其核心因素在于大量新增的購房需要。

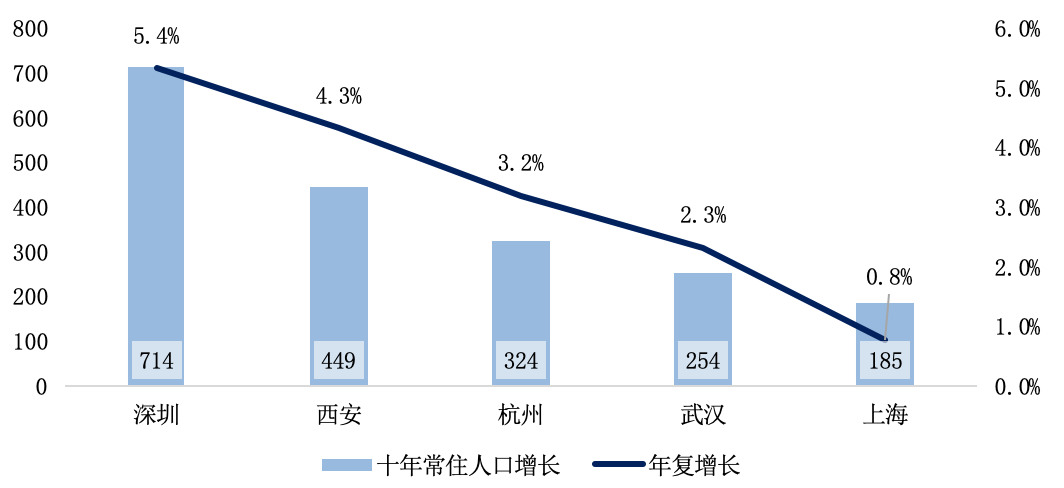

一方面,人口自然流入落戶帶來龐大購房“外需”。對比“七普”和“六普”人口數據,深圳、西安、杭州、武漢等近十年常住人口增量顯著。其中深圳增長達714萬人,西安、杭州、武漢3城年復增長量均超2%。持續新增的新市民帶來源源不斷的新增自住購房需求。

另一方面,居民限購政策解禁帶來大量購房“內需”。典型如上海對外地購房者需連續繳納5年社保方可購買首套房,以及限離婚、限轉讓、限法拍等諸多限制。即使2010年-2020年上海常住人口僅增長185萬人,年復增長率不及1%;但隨著首批和次批被限購人群陸續解禁,2021年上海新房熱點板塊剛需房仍“一房難求”。

上海2021年前11月三房產品成交占比較2020年增加7.1pcts。即使出臺了新房集中供應、同一家庭同一時間段全市只能認籌一套、限制認籌比例不超過1:3等限制政策,但在龐大“內需”下仍難改供不應求的現狀。

圖:部分核心城市“七普”相比“六普”常住人口增量及十年年復增長率

(單位:萬人、%)

03核心城市“一二手房倒掛”倒逼新房“高熱不退”

在充裕的購買力支撐下,2020年起核心城市“一二手房倒掛”現象愈演愈烈。學區房概念的炒作使得擁有優質的教育資源和生活配套資源的區域二手房價飆升。

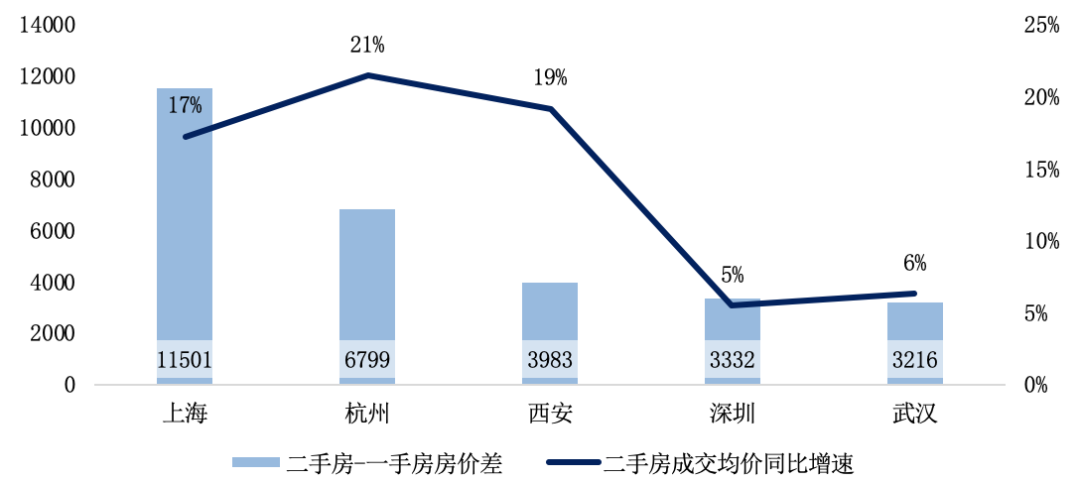

仍以上述5個核心城市為例,2021年前11月,上海、杭州和西安三城全市二手房均價漲幅最為顯著,均超15%。其中杭州二手房價同比漲幅達21%。結合新房房價來看,上海和杭州一二手房房價差異尤為顯著,其中上海全市一二手房價價差超1萬元/平方米。

受二手房“高增速”、“高價差”的影響下,一方面價格敏感型購房者將置業選擇轉向新房市場,另一方面改善型購房者從二手房市場獲利進入新房市場完成置換。兩方面作用下二手房市場向新房市場傳導漲價預期。

圖:2021年前11月核心城市二手房成交均價同比增速及一二手房房價差(單位:元/平方米)

值得一提的是,2021年起累計有15城出臺了“二手住房成交參考價”以及如“三價就低”、“大學區入學”等政策消解學區房概念并抑制二手房房價。

但一方面二手住房成交參考價只降備案價不降實際成交價,購房者承擔更大購房負擔下紛紛轉向同區域新房,進一步激化了熱點區域新房供求關系,武漢、杭州等“萬人搖”景象再現。

另一方面“學區房”概念在既得利益者的維護下已經形成思維慣性。因此即使如天津等陸續下令“中介不得協助買賣雙方隱瞞或虛報房屋成交價格”,但是對核心城市的熱點區域而言,一二手房倒掛現象的消弭仍需較長時間,短期新房市場仍將受二手房成交的熱度傳導。

04 核心區域稀缺高價宅地 催化新盤“萬人搖號”

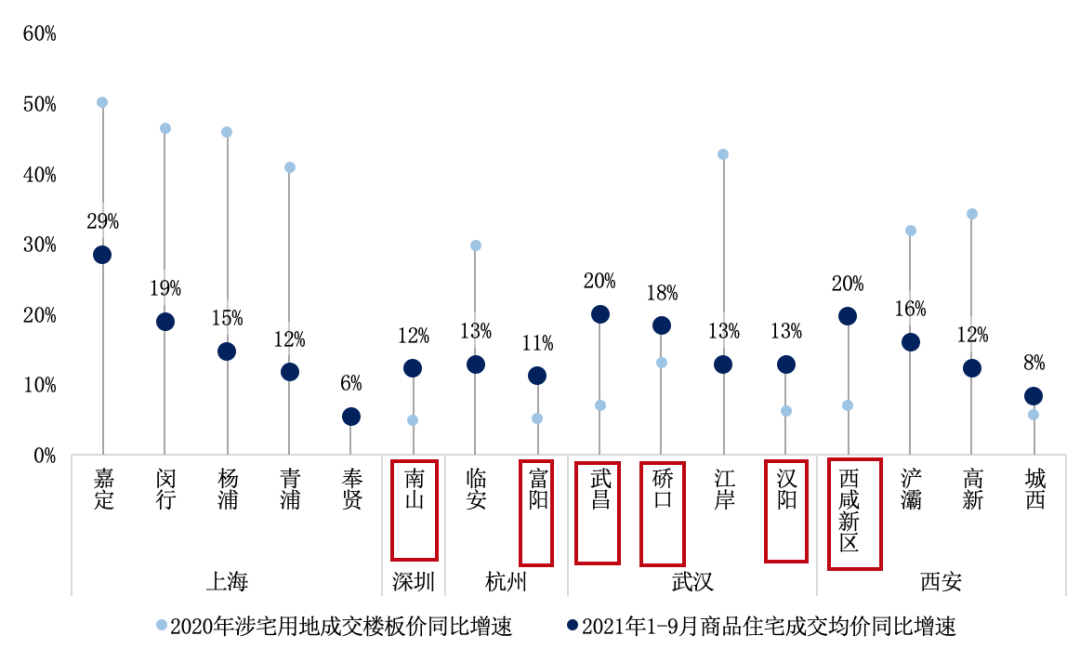

土地方面,2020年后核心城市陸續在土拍規則中加強了“房地價聯動”的調控機制,如通過設定限地價條款“限房價競地價”、第二輪集中供地中競品質、競自持等。但隨著地房價聯動關系的深化,土拍高熱下高價地的成交對新房市場的預期指引變得更加強烈。

具體表現為核心城市熱點區域地價拉動房價超漲,房價同比增速大于地價。深圳南山區、杭州富陽區、西安西咸新區、武漢武昌區、硚口區和漢陽區房價同比漲幅超過地價,其中武昌區和西咸新區房價同比超地價13pcts達20%。從市場表現來看,上述幾區也是樓市升溫最快的區域,新房成交體量最大、去化最高。

圖:2020年-2021年部分核心城市涉宅用地成交樓板價和商品住宅成交均價同比增速

數據來源:CRIC中國房地產決策咨詢系統

部分區域土地供應受限導致稀缺宅地價格走高,區域地價高漲帶動新房高熱。上海最為顯著,嘉定、閔行、楊浦和青浦四區地價同比漲幅超40%,房價同比漲幅則均超10%,其中嘉定房價同比增29%,即使有集中供應對區域均價的攤薄也收效不佳。諸如此類地,杭州臨安區、武漢江岸區、西安高新區地價同比增速均超30%。從市場表現來看,上述幾區軍事樓市熱度最高的區域,出現了“萬人搖”等一房難求現象。

人口大基數或高增長所新增的購房需求是上海、深圳、西安、武漢等核心城市未來房地產市場規模的主要支撐力量。涉房信貸政策的收緊對房地產市場是一大挑戰,對上述核心城市也不例外。但需求支撐下其市場規模僅將短期回調,待供需達到新常態則中長期發展可期。

短期來看,涉房信貸政策于2021年的收緊,無論是居民端還是房企端,對所有城市房地產市場均會起到降溫作用。因此預計短期內上述需求增長型城市樓市規模也將面臨一定程度的回調,但在自住購房需求的表達下成交規模的降幅有限。

中長期來看,核心城市樓市將在高壓調控中找到新平衡、達到新穩態。依靠繼續看漲的經濟與人口,在基本面向好下購房需求仍將穩定釋放,從而支撐樓市規模穩中有增。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!