丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞租售

各行各業在“暫停鍵”按下之后,迎來了雪上加霜的日子。而疫情之下,原本不賺錢的長租公寓也一度因為物資保障問題被推上了風口浪尖,租購同權遭遇前所未有的挑戰。

租賃市場目前正經歷開業規模放緩、出租率下調等情況,受疫情影響,租客對于租住空間的需求也將產生一定的變化,而疫情引發的人口流動性下降,短期內或對長租行業帶來不小的沖擊。

01 租賃企業開業規模增速放緩,上海4月新增供應停

疫情之于租賃企業而言,最直觀的影響是新項目拓展和開業。

一季度,深圳、上海等重點城市先后采取“封城”疫情管控,全市處于靜止狀態,原定開業的項目被迫延期,因此,住房租賃企業一季度開業規模較上一季度增速出現了明顯的下跌。

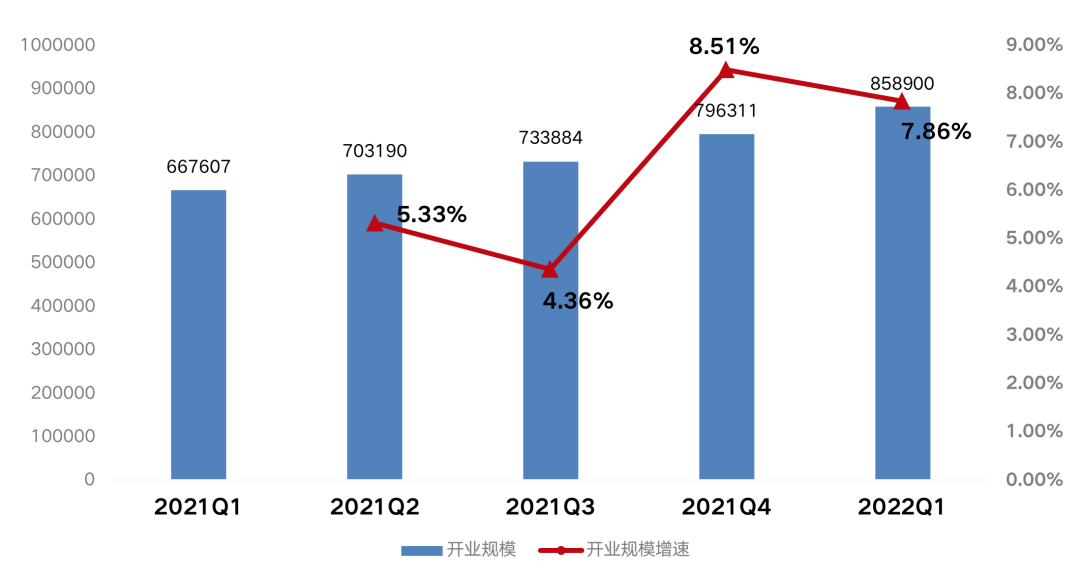

克而瑞租售數據顯示,2022年第一季度,TOP30住房租賃企業累計開業規模85.89萬間,同比增長28.86%,較去年四季度環比增長7.86%,但增速較去年四季度下跌了0.6個百分點。

圖:2021-2022Q1TOP30住房租賃企業開業規模變化

數據來源:克而瑞租售

上海此輪封城已有月余,受此影響,4月全市無新增開業的集中式公寓,上一次出現無新增的情況,還要追述到2020年的2月,兩次的停工停產對行業影響甚大。

實際上,整個4月對于住房租賃企業而言,更多的是配合政府防疫工作,保障租客的健康與安全,維系門店正常運營。

從上海前3月集中式公寓開業情況來看,由于疫情反復,3月新增開業的集中式公寓房源數共1618套,較去年同期下降27%。一季度,上海新增開業的集中式公寓房源數僅為2213套,相較于去年同期減少55%。

圖:2020.1-2022.4上海集中式公寓新增開業規模變化

數據來源:CRIC城市租售系統

值得注意的是,不單單是開業項目停滯,租賃用地的供應也近乎停滯。上海作為租賃行業排頭兵,“十三五”期間共出讓了集中式租賃住房項目用地150余幅,可建建筑面積約1000萬平方米,而這部分作為保障性租賃住房的新增供應土地,大多處于建設施工階段,隨著4月上海的封控,所有的土地施工全面停滯。

02 租金變化不大,解封后出租率或下調

3-4月,由于部分城市疫情的突發,多城封閉管理,也在一定程度上限制了租金的增長。

回看2021年,全國55城個人房源平均租金為33.21元/平米/月,較去年同比增長7.27%,租金及增速皆創歷史新高。北上廣深、杭州、成都等一線及強二線城市租金增幅同比更是達到18%以上。

然而進入年末,各城市個人房源租金開啟下滑趨勢,今年更是連續多月下跌,傳統的租賃市場旺季也隨著疫情的發酵未能如期而至。

可見租賃行業整體低迷態勢,而租金背后所反映出的經濟下行壓力和疫情所帶來的收入壓力值得重視。

圖:2021年-2022年3月全國55城個人房源月度租金變化

數據來源:CRIC城市租售系統

集中式公寓市場由于租約多為半年或者一年,租金變化幅度較小,整體并未受到個人房源的波動影響,租金和出租率整體較為平穩。整個4月,上海在封閉管理的情況下,租金也并未有變化,出租率整體也與3月基本持平,具體到企業反而有部分出租率增長的情況。

比如樂璟生活社區這類產業園區的企業宿舍項目,由于小區疫情管控的原因,將原有散租在小區的企業員工吸納到項目上,出租率同比則是出現了上漲。此外,樂璟多數承租的項目都是政府或者國有資產,在租金減免的扶持政策上有一定的優勢。

但并非所有企業都如樂璟這般,大多數租賃企業面臨著空置房源招租難的問題,房源空置率比較高。

從對租客的調研來看,解封后或將有部分租客退租的情況,這部分變化也將導致集中式公寓項目出租率的下跌。

03 疫情后長租市場或產生4大變化

盡管租金收入受疫情影響不大,但項目的運營存在巨大的壓力,如何保障租客的物資需求以及門店防疫工作成為重中之重。

好消息是,隨著上海疫情的拐點逐漸顯現,疫情后租賃市場將會有哪些變化是值得深度思考的問題。

1. 租客流失率大大提高,租賃企業經營存在一定挑戰

租購同權的問題在物資保障過程中再次被放大。疫情當下,街道派發物資多優先滿足住宅小區,集中式公寓很少被考慮在內,管家或租客更多的只能通過團購“自救”,以解決基礎溫飽需求。盡管后續上海及時發布公寓物資措施,但街道執行過程中靈活空間大。

疫情使得部分城市停工停產,對于企業本身就會存在壓力,不堪重負的部分企業可能會調整員工薪資,優化自身員工體系使得員工面臨失業,更嚴重的企業將會迎來新的批倒閉潮。部分租客的離開將直接影響項目經營,給原本就不太賺錢的住房租賃運營商們帶來巨大的壓力。

2. 退租潮隱現,租客開始傾向于租住個人房源或功能設備齊全的一居室集中式公寓

由于此次的疫情導致上海的封閉管控時間較長,多數集中式公寓房間內沒有廚房,而公區廚房在“足不出戶”的政策下也變成雞肋。絕大部分租客因為無法做飯,只能靠泡面或者速食解決三餐,即使街道提供物資也多以蔬菜為主,無法烹飪

此外,據克而瑞租售調研,集中式公寓面臨較大的防疫壓力,比如如遇感染者將面臨轉運壓力,由于醫護資源緊張,轉運不及時很容易造成集中感染,自身的健康安全也沒辦法得到保障,因此租客對此事較為敏感。

疫情后,部分租客對于租住空間的需求也將有一定的變化,開始傾向于選擇個人房源滿足做飯的需求,或者功能設備齊全的一居室集中式公寓。而原先的集中式公寓項目,在疫情后由于這部分租客的變化也會帶來出租率的下跌。

3. 租賃用地建設停滯,新增供應放緩,保租房建設壓力大

上海由于此次的封城管控,各企業停工停產,各類租賃用地的建設也隨之停止,而租賃用地建設的租賃住房是保障性租賃住房供應的主要渠道之一,一個月的停工勢必會導致項目入市的推遲。

此前,上海提出到2022年年底,計劃建設籌措保障性租賃住房24萬套(間),完成“十四五”目標總量的一半以上,而到“十四五”末,計劃有40萬套(間)房源形成供應。除此之外,租賃住宅運營商原本預計入市的項目也隨著疫情的突發推遲。

就當前情況來看,租賃用地建設的停滯,新增供應量的放緩將為保障性租賃住房建設帶來一定的壓力,上海能否如期完成“十四五”期間保租房建設的目標存在不確定性。

4. 復工復產或帶動企業員工宿舍建設熱潮

上海首批復工復產的企業主要為制造型企業,并非所有企業都為員工提供統一的宿舍,大多數的企業員工分散在各小區租住。由于當前上海很多小區還在封閉管理,員工很難到崗,對于企業整體的統籌管控存在一定的難度。此輪疫情之下,藍領公寓也表現出較強的韌性。比如魔方公寓疫情期間在管理藍領等集宿公寓上加大投入,為人力密集型服務業企業解決協同管理員工的問題。

上海的十四五規劃中也提到了“產城融合”、“職住平衡”等關鍵詞,因此,針對于勞動密集型產業的制造業,為其員工提供統一的集體宿舍能便于企業對員工的管理,把疫情激發的短期產業住宿產品需求轉化為長期需求,進一步促進實現職住平衡的目標。

租賃市場尚未從低迷的市場中走出來,本輪疫情的突襲對于整個住房租賃行業來說又將是一大挑戰,疫情過后,恢復租客信心,建立租客的歸屬感、安全感成為當務之急。租賃企業也將面臨一場生存之戰,當前最重要的是開源節流,保障現金流;優化服務成本,圍繞客戶需求對產品進行更新迭代,積極拓展項目,提升特殊情況下的應急管理能力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!