杠桿地產

杠桿地產

更多干貨,請關注資產界研究中心

作者:桿姐

來源:杠桿地產(ID:Property-Market)

沸沸揚揚的“裁員”風波后,此前低調的小而美房企大發地產,再次站上風口浪尖。這次是疑似給員工出售高收益理財產品。

對此,大發地產未做出任何回應,只表示其2021年底前沒有到期債券,13億美元債已于7月完成兌付,流動性充裕,后期繼續通過銷售提升、利潤結轉、債務結構的持續優化,保障公司安全健康、可持續發展。

“健康”的另一面,杠桿地產簡單看了下大發地產最新的財務和銷售數據,發現似乎并不是很簡單。

很多桿友可能沒聽說過大發地產,這不奇怪。相比其他動輒千億的地產大佬,大發地產的體量不算大。2018年才在港上市,2019年合同銷售額200億元出頭,算是地產新秀。

大發地產成立得早:1996年,創始人為溫州商人葛和凱。2015年,葛和凱辭去管理層職位,僅作為集團高級顧問以提供戰略意見。畢業于畢業于英國阿斯頓大學的兒子葛一暘成為大發地產董事會主席、董事長。

大發地產總部在上海,基本盤在長三角,按照其官方的介紹,深耕長三角區域,踐行“1+5+X”全國化戰略布局,輻射成渝、中部、西部、環渤海、大灣區5大城市群。

最新10月銷售數據顯示,其2021年前10月實現累計合同銷售金額約為355.01億元;累計合同銷售面積為213.15萬平米;平均銷售價格每平米約16655元。

此前有消息稱,大發地產2021年的銷售目標為360億元,如此來看的話其前10月差不多已經完成了目標的99%。

同時杠桿地產順便也看了下中指院的房企2021年前10月權益銷售業績榜單,找了好幾遍,卻沒有發現大發地產的蹤影,看來是沒有入圍top100。

中指院的這份榜單里,第100位的大唐地產權益銷售額為190.3億元,如此來看,大發地產的權益銷售額應該低于這個數字。

如此來計算,大發地產今年前10月的權益銷售占比或許低于53.6%,這個水平在整個房地產行業是屬于較低水平。

短債壓力山大

在房企普遍“錢緊”的情況下,大發地產如何?

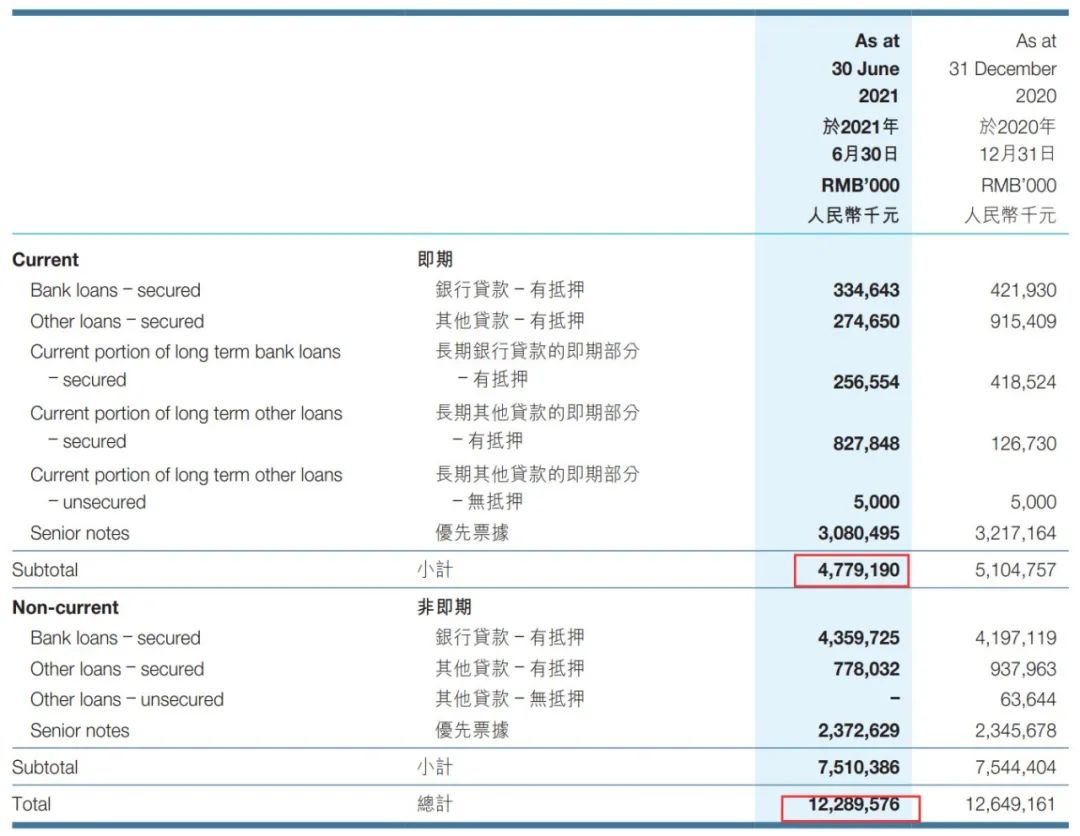

最新披露的2021年中報里,截至2021年6月30日,大發地產總債項約為122.90億元,包括計息銀行及其他借貸及優先票據。2020年末這一數據為126.49億元,今年上半年略少了些。

其中短債約為47.80億元,占到總債項的39%左右。

同期,大發集團的現金及現金等價物約為40.59億元,比2020年末的38.91億元略有增加。其中已質押存款約7.75億元、受限制現金約18.84億元。

這樣來看,大發地產的現金及現金等價物覆蓋不了短期債務。如果扣除受限制和已質押的現金,大發地產的現金和現金等價物大概還有14億元,更難以覆蓋短債。

在此背景下,大發地產似乎“不得不”用更高的利息來發債。

10月29日,大發地產披露發行2023年到期的1億美元13.50厘優先票據,這個融資成本,高得有點嚇人。

2021年6月大發地產也發行了1億美元優先票據,彼時的成本還是9.95厘,雖然也處在高位,至少比現在的要低不少。不得不感嘆中小房企融資真難啊!

不過2021上半年,大發地產的凈負債比率有所下降,從去年底的約61.2%減少至56.4%。扣除預收款項后的資產負債比率略有上升,為約69.0%,去年末為68.6%。

另外值得注意的是,近1年多,大發地產有數次賣資產的動作。

根據最新半年報的披露,2021年6月9日,上海大發房地產集團有限公司(其間接全資子公司)與成都坤發房地產開發有限公司訂立股權轉讓協議,出售重慶融闕置業有限公司的90.84%股權,代價為12127000元;

出售上海瀚顏實業發展有限公司的100%股權,代價為70049000元。兩次加起來“回血”大概8217.6萬元。

2020年11月,大發地產間接全資子公司寧波凱仁,向寧波天逸出售寧波余姚市凱潤88.3%股權,總對價為1112.6萬元;

公司間接全資子公司南京歌陽及垠壹香港擬向蕪湖垠鳩出售蕪湖垠壹100%股權,總對價為8678.42萬元。總共“回血”大概9791萬元。

更早的2020年6月,大發地產億已通過子公司回籠了3.45億元。

此外,從最新年中報里可以看到大發地產的人員規模正在收縮。2021上半年,其雇員總人數為992名,比去年底的1029名少了37名,大概在總雇員的3.7%左右,占比不多。關于今年下半年的“人員優化”情況,我們在明年大發地產發布的年報里應該可以看到。

總的來說,房企“過冬”的大背景下,大發地產人員優化動作即便搞大一點也不奇怪,活下來就好。目前比較著急的是短債壓力如何解決、怎么融。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 向員工賣高息理財?裁員?大發地產“沒發”