聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:債券市場研究部

來源:聯合資信(ID:lianheratings)

(一)利率債

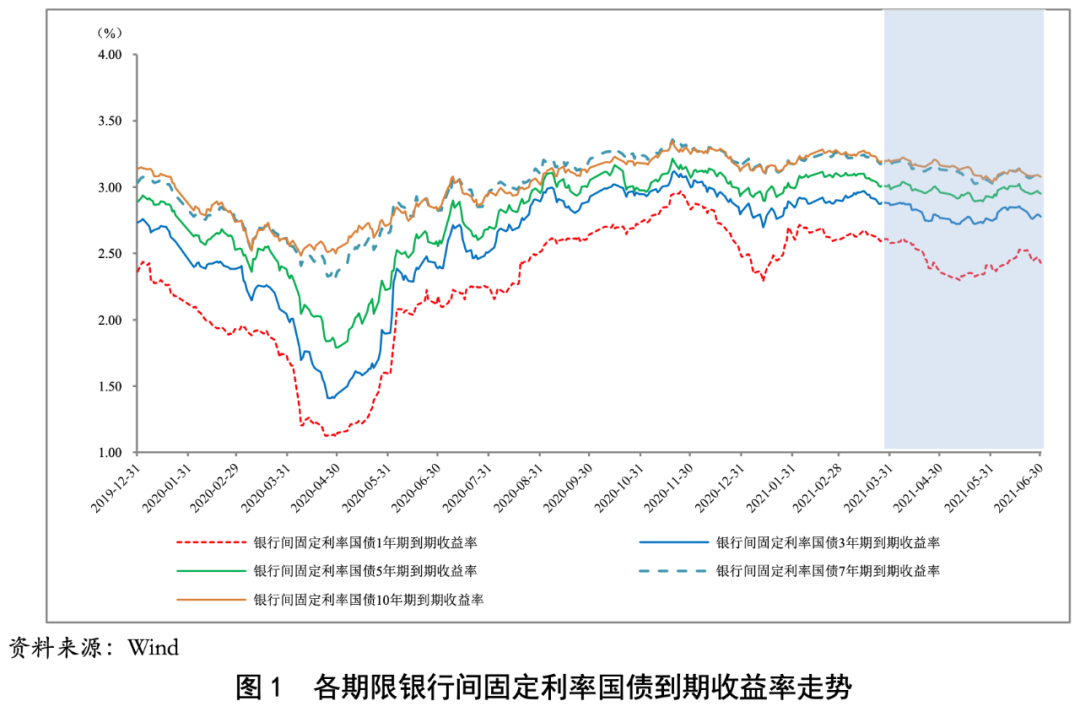

1.國債收益率整體呈小幅下降走勢

2021年二季度(以下簡稱“本季度”),央行繼續實施穩健的貨幣政策,綜合運用多種貨幣政策工具,通過公開市場操作、中期借貸便利(MLF)、定向中期借貸便利(TMLF)、常備借貸便利(SLF)以及央行票據互換等工具,合理安排工具搭配和操作節奏,維持市場流動性的合理充裕。隨著海內外疫苗接種的持續推進,國內經濟保持穩定恢復,內生動力加強,央行貨幣政策松緊適度。整體來看,本季度,銀行間市場資金面整體穩定,短端利率季中波動較大,長端利率水平較為平穩。

具體來看,本季度銀行間固定利率國債一年期到期收益率平均水平(2.44 %)較上季度(2.58%)下降14BP,較上年同期(1.54%)上升89BP;銀行間固定利率國債三年期、五年期、七年期以及十年期到期收益率平均水平分別為2.79%、2.96%、3.11%和3.13%,較上季度(2.87%、3.03%、3.19%和3.21%)分別下降8BP、7BP、9BP和7BP,較上年同期(1.88%、2.20%、2.62%和2.68%)分別上升91BP、76BP、49BP和45BP。

2.利率債發行量環比有所增長,同比有所下降

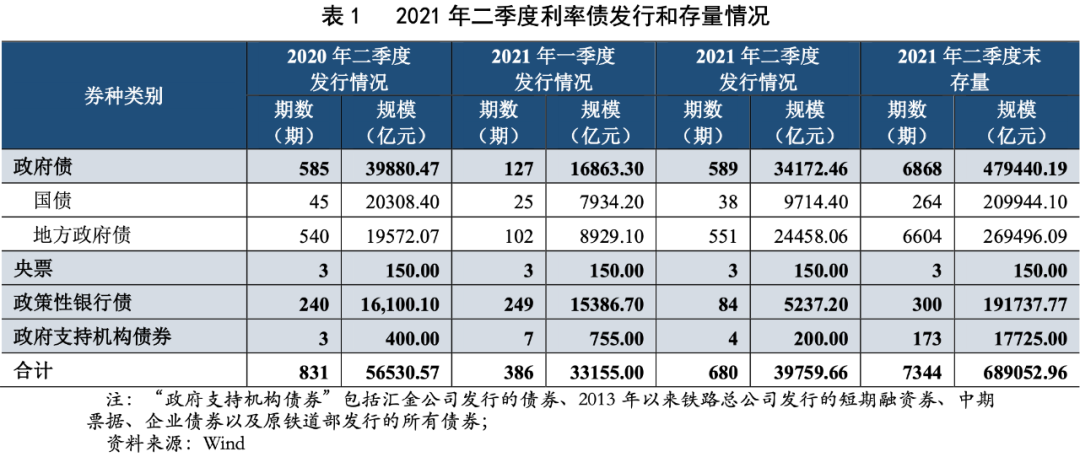

本季度,債券市場共發行利率債3.98萬億元,環比增長19.92%,同比減少29.67%。其中,地方政府債的二季度發行量增幅顯著,可能由于一季度地方債提前批額度下達較晚,二季度地方債額度下達后集中發行,導致發行量環比大幅增長。政策性銀行債的二季度發行量降幅顯著。截至2021年二季度末,我國債券市場利率債品種存量規模達到68.91萬億元,較上季度末繼續增加。

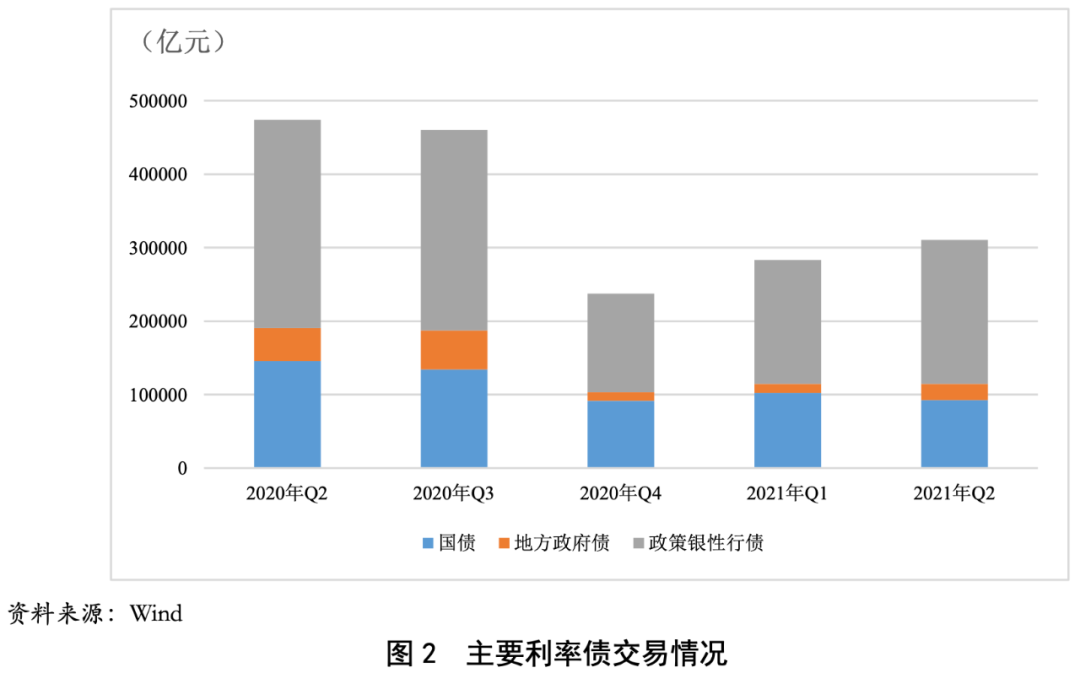

3.利率債交易量環比小幅增長,同比繼續下降

利率債仍是我國債券主要交易品種。一季度,利率債交易規模達31.08萬億元,環比增長9.73%,同比下降34.40%。其中,地方政府債和政策性銀行債的交易量環比均有所增長,同比均有所下降;國債的交易量環比和同比均有所下降。

(二)信用債

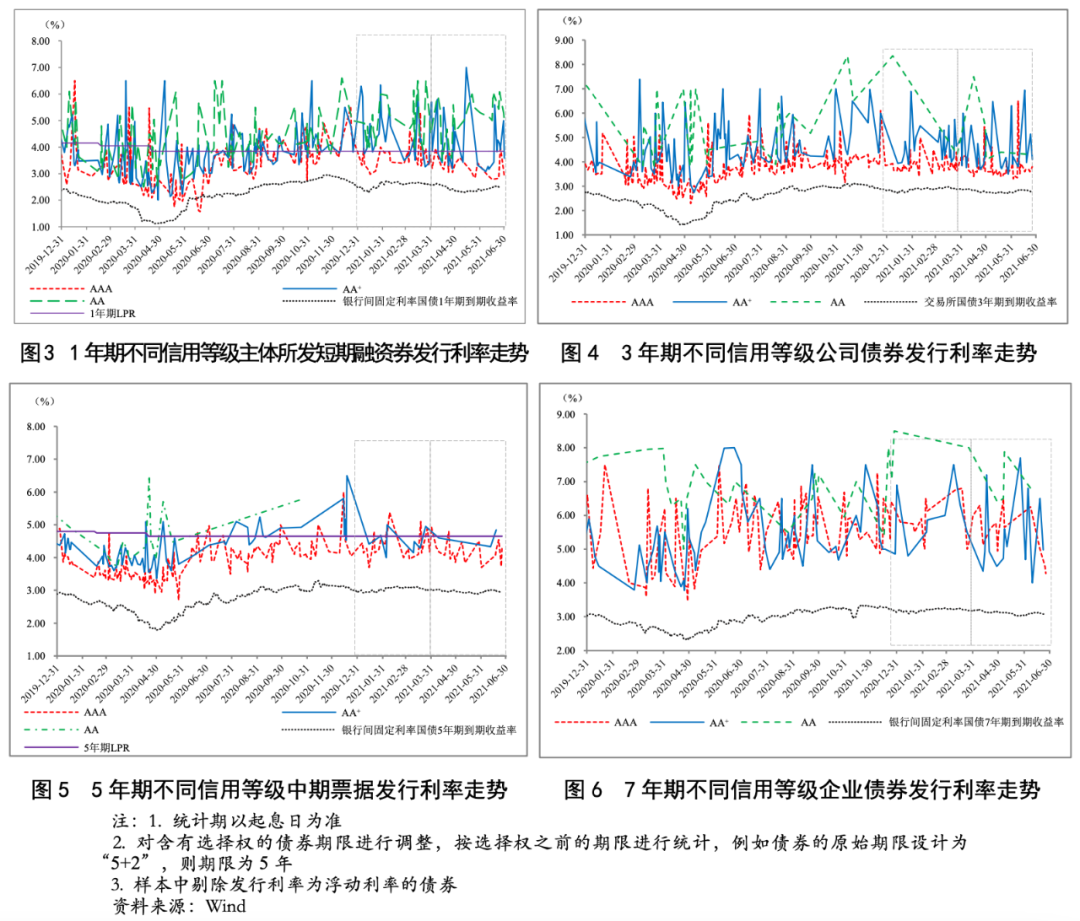

1.各期限信用債發行利率整體呈下降走勢

本季度,一年期短融的平均發行利率與一年期銀行間固定利率國債到期收益率的走勢大致接近,本季度的平均發行利率(4.19%)較上季度(4.33%)下降14BP,較上年同期(3.13%%)上升106BP。三年期公司債、五年期中期票據和七年期企業債的平均發行利率走勢與相應期限的銀行間/交易所國債到期收益率的走勢大致相同,其中三年期公司債、五年期中期票據和七年期企業債的平均發行利率分別為4.01%、4.17%和5.65%,較上季度(4.10%、4.42%和5.71%)分別下降9BP、25BP和6BP,較上年同期(3.67%、3.67%和5.53%)分別上升34BP、50BP和12BP。

2.信用債發行情況

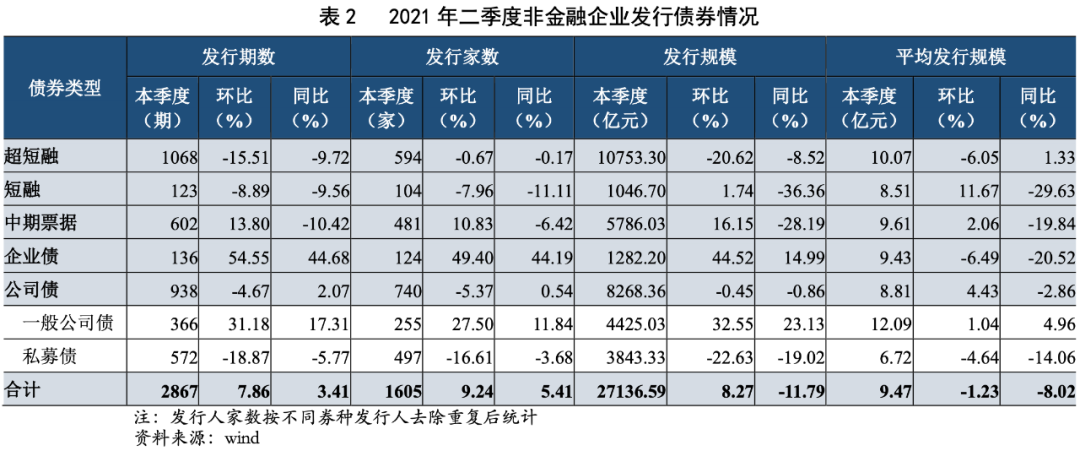

(1)非金融企業發行量環比繼續增長

本季度,非金融企業所發債券[1]的發行家數、發行期數和發行規模環比均有8%左右的增幅,信用債發行量在二季度繼續回暖。具體來看,企業債和一般公司債發行量環比增幅顯著,其次為中期票據,其他券種發行量環比有所下降。非金融企業所發債券同比變化不一,發行期數和發行家數同比均有3%以上增幅,發行規模同比有所下降。其中,短融、中期票據的發行規模同比下降顯著。一季度平均發行規模為9.47億元,環比和同比均有下降。

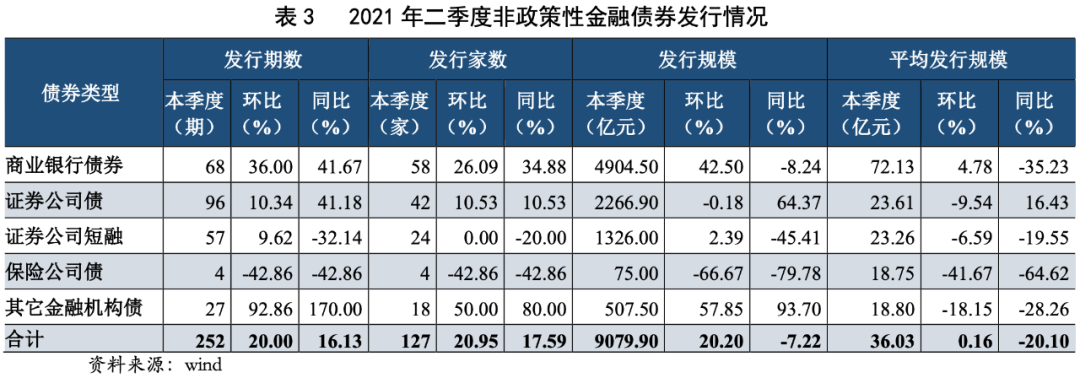

(2)非政策性金融債券發行量環比有所增長

本季度,共有127家金融機構發行非政策性金融債252期[2],總發行規模為9079.90億元,非政策性金融債發行期數、發行家數和發行規模環比均有20%左右的增幅;發行期數和發行家數同比有所增長,但發行規模同比整體有所下降。其中,證券公司債發行量同比增幅較大,證券公司短期融資券發行量同比大幅下降,可能由于今年3月5日央行發布《證券公司短期融資券管理辦法》(修訂征求意見稿),其中“近1年內流動性覆蓋率持續高于行業平均水平”的條例對證券公司短融的發行造成了影響。商業銀行債(含商業銀行金融債、商業銀行其他一級資本工具[3]、商業銀行二級資本工具)發行量環比有所增長,主要受商業銀行二季度融資需求較旺盛因素影響。保險公司債券發行量環比和同比大幅下降,而其他金融機構債發行量環比和同比增幅較顯著。

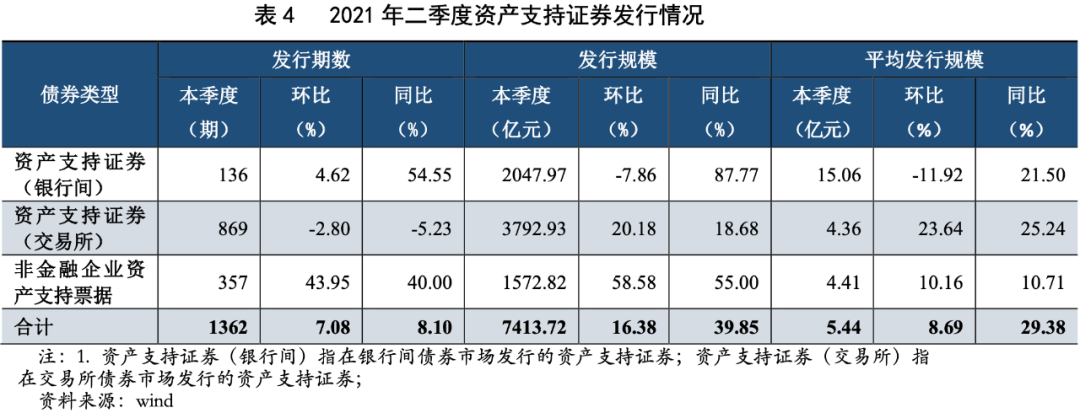

(3)資產支持證券發行量環比和同比均有所增長

本季度,銀行間和交易所資產支持證券以及非金融企業資產支持票據的發行量合計環比和同比均有所增長,平均發行規模環比和同比亦有不同程度的增長。主要由于新冠疫情得到控制后,實體經濟具有更強的融資需求、鼓勵消費政策的不斷推出促進消費貸款資產支持證券二季度發行量繼續保持較大增幅,此外本季度票據收益類資產支持證券繼續保持大幅增長。

本季度,全國首單“綠色+鄉村振興”債權融資計劃成功發行。

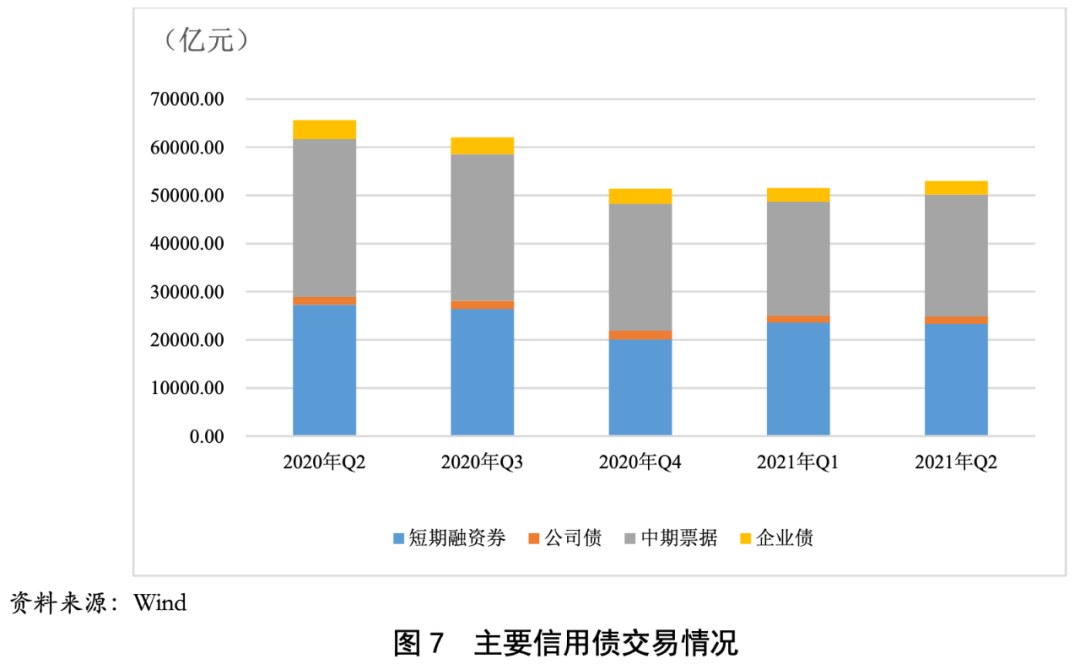

3.信用債交易量環比有所增長

信用債交易規模為22.59萬億元,環比增長12.37%,同比則下降9.37%。具體來看,短期融資券(含超短期融資券)成交2.33萬億元,環比、同比分別下降1.28%、14.79%;公司債成交0.16萬億元,環比增長超10%,同比則小幅下降;中期票據和企業債分別成交2.53萬億元和0.29萬億元,環比均小幅增長,同比均下降超20%。整體來看,隨著市場情緒的不斷修復,信用債市場整體活躍度逐漸回暖,但仍低于去年同期水平。

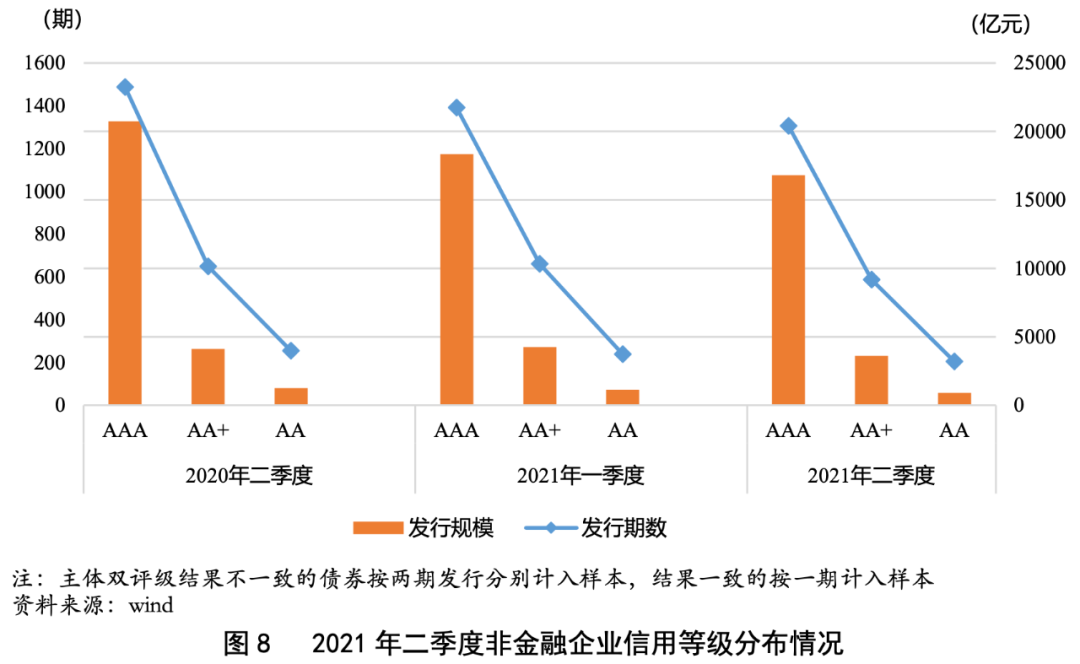

(一)非金融企業信用等級集中度環比上升

本季度,非金融企業所發債券[4]的信用等級主要分布在AAA級至AA級[5],各信用等級債券的發行期數和發行規模環比和同比均有所下降。AAA級的發行期數和發行規模仍為最多,二者占比分別為62.28%和78.84%,占比環比(60.74%和77.29%)均有所增長;而AA+級和AA級發行期數和發行規模占比環比均有不同程度下降;本季度信用等級債券發行期數和規模占比同比變化不大。

整體來看,二季度非金融企業債券或主體的信用級別仍集中在AA+及以上級別,AAA級占比環比有所增長,信用等級集中度有所提高。

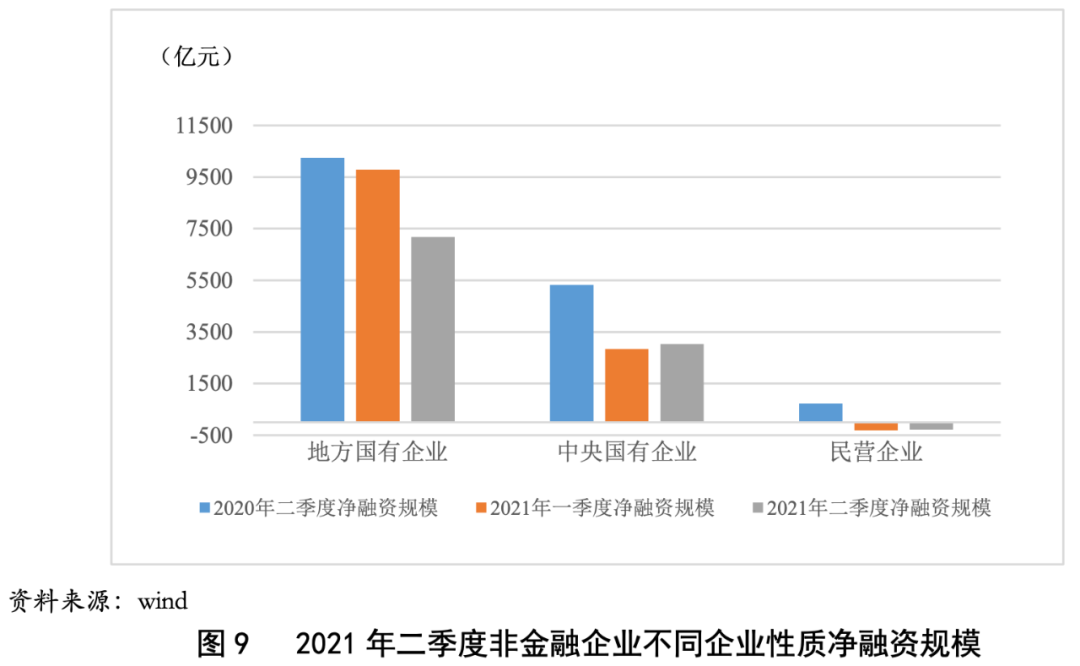

(二)地方國有企業和民營企業發行量均有所減少,民營企業凈融資規模持續為負

從發行主體的企業性質來看,本季度,國有企業[6]依然是非金融企業所發債券最多的企業類型,在非金融企業所發債券總發行期數和總發行規模中的占比分別為92.02%和92.38%,環比和同比均變動不大。具體來看,地方國有企業發行規模環比和同比均有小幅下降,而中央國有企業發行期數和規模環比分別有27.11%和12.88%的增幅,同比分別有14.83%和21.21%的降幅。民營企業所發債券期數和規模在非金融企業所發債券總發行期數和總發行規模中的占比同比和環比均小幅下降。公眾企業、集體企業和其他企業[7]本季度所發債券的期數和規模仍然較少。

從凈融資情況來看,本季度,地方國有企業凈融資規模[8]環比和同比分別下降26.65%和30.04%;中央國有企業凈融資規模環比增長6.66%,同比減少43.15%。民營企業凈融資規模為-286.80億元,凈融資額持續為負,環比和同比分別下降9.52%和139.76%。

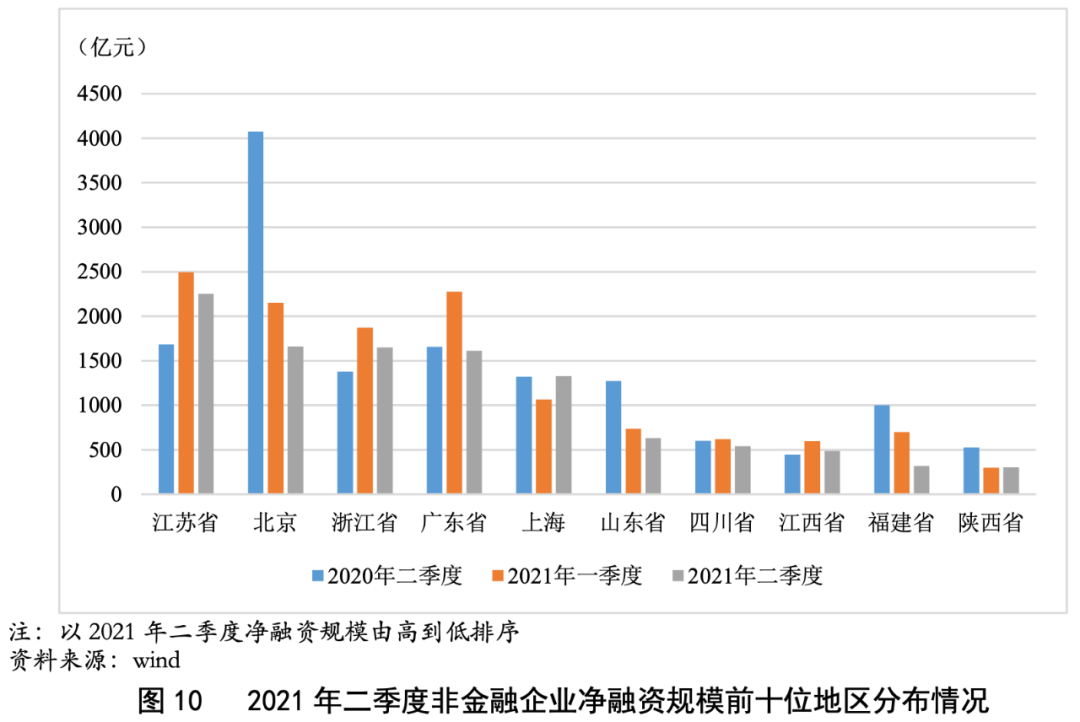

(三)不同地區債券發行和凈融資情況持續分化

從發行主體的所屬地區來看,本季度,江蘇、北京、廣東的非金融企業所發債券的發行期數和發行規模均位列前三位,其中江蘇的非金融企業所發債券的發行期數(410期)和北京的非金融企業發行規模(5739.34億元)仍分別位列第一。本季度福建和江西發行規模環比降幅較大,分別下降25.55%和28.77%;北京的發行規模同比降幅較大,為30.97%;浙江和四川發行規模同比有較大的增幅,分別為39.66%和25.29%。此外,一季度受信用違約事件影響導致發行量大幅下降的河北、遼寧和河南,在二季度的發行期數和規模環比均有一定程度的回升。

從凈融資情況來看,本季度,江蘇、北京和浙江地區凈融資規模位列前三位。在凈融資規模排名前十的地區中,江蘇、北京、廣東、山東、四川和福建地區凈融資規模環比和同比均有不同程度下降,其中福建地區降幅較大,達50%以上;此外,本季度河南省凈融資規模由負轉正,天津、云南、河北、遼寧和山西凈融資規模持續為負,但均有不同程度增長。

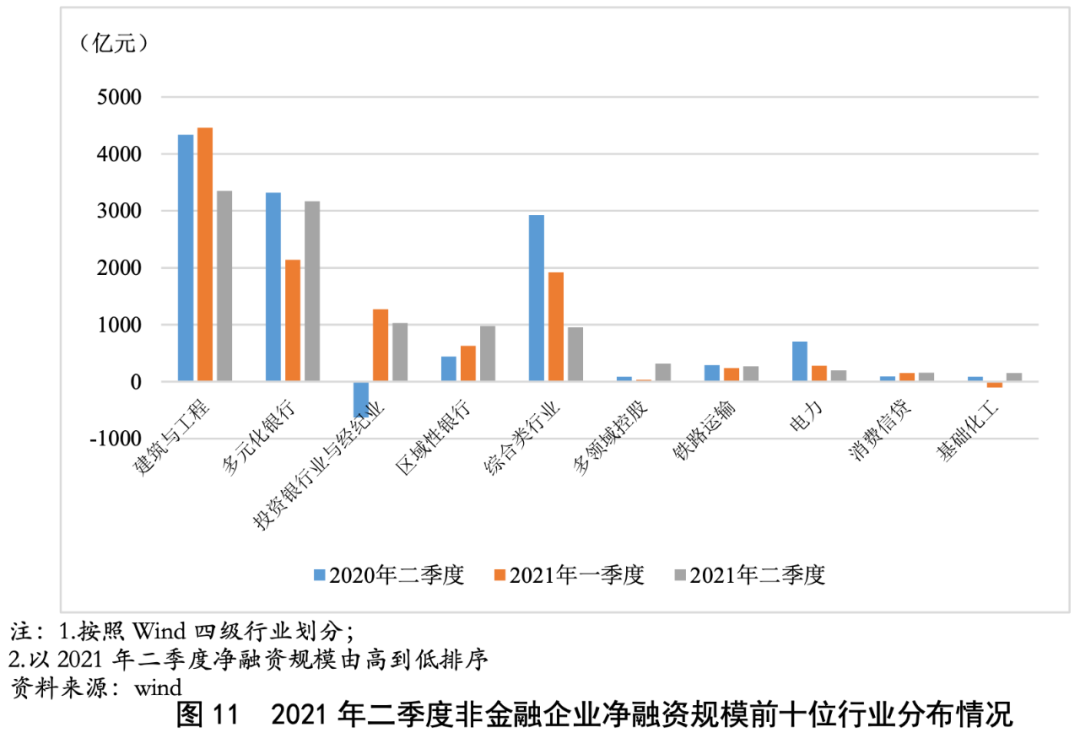

(四)行業集中度穩定上升,各行業凈融資額呈分化態勢

從行業分布來看,本季度建筑與工程、綜合類和電力行業企業所發債券的發行期數和發行規模均位居前三位,其中建筑與工程行業企業主要為城投企業,所發債券的發行期數位居首位,發行期數環比變化不大,同比增長25.83%。從行業集中度來看,本季度非金融企業所發債券期數前十位行業的發行規模在總發行期數和規模中的占比環比、同比均有所增長,行業集中度穩步提升。

從凈融資情況來看,本季度,建筑與工程、多元化銀行和投資銀行業與經紀業凈融資規模位列前三位。建筑與工程行業凈融資規模為3351.42億元,位列第一,但受本年城投融資嚴監管的影響,凈融資額環比和同比均有20%左右的降幅,而多領域控股行業凈融資規模環比和同比均大幅上升。此外,基礎化工、房地產開發、汽車制造和建材等行業凈融資規模由負轉正,而鋼鐵、煤炭與消費用燃料行業凈融資規模持續為負。

(五)創新券種發行量有所增加

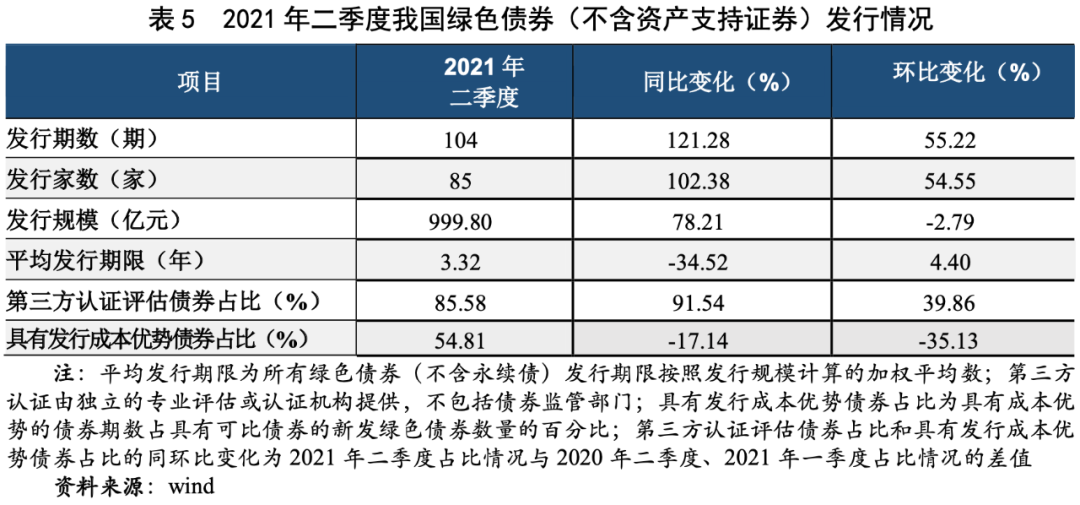

1.“碳中和”債助力,綠色債券發行期數保持大幅增長態勢

本季度,綠色債券發行期數為104期,發行規模為999.80億元,共涉及85家發行人[9],其中44家為新增發行人。發行期數和家數環比和同比均有所增加,同比增幅均在100%以上,環比增幅均在55%左右,主要受“碳中和”債發行拉動以及銀行間綠色債券發行政策激勵影響;發行規模同比增幅達78.21%,環比略有減少。本季度新發綠色債券涉及多類券種,其中中期票據的發行量最大;信用級別仍主要集中在AAA級。綠色債券發行主體行業中電力行業發行期數、發行規模占比均最大,北京地區發行人所發綠色債券期數和規模均為最多。所涉及的85家發行人企業性質包括中央國有企業、地方國有企業、民營企業和公眾企業,其中地方國有企業所發綠色債券期數和規模均最多。54.81%的綠色債券發行利率低于可比債券[10]的平均發行利率,環比有所下降,同比略有增加。85.58%的綠色債券采取了第三方認證[11],環比和同比均有所增加。募集資金主要用于清潔能源產業、基礎設施綠色升級、補充流動性資金等領域。

2.熊貓債發行量有所增加

本季度,我國債券市場共有12家發行人發行21期熊貓債,發行規模為325.00億元,發行期數和規模環比和同比均有所增長,債券類別涉及超短融、短融、中票、PPN、和公司債,其中超短融發行期數最多,中期票據發行規模最大。熊貓債發行主體主要為中央國有企業的境外子公司,熊貓債債券及發行主體級別仍主要集中于AAA級。本季度熊貓債平均發行利率3.33%,較上季度下降32BP,較上年同期上升39BP。

(六)二級市場運行特征

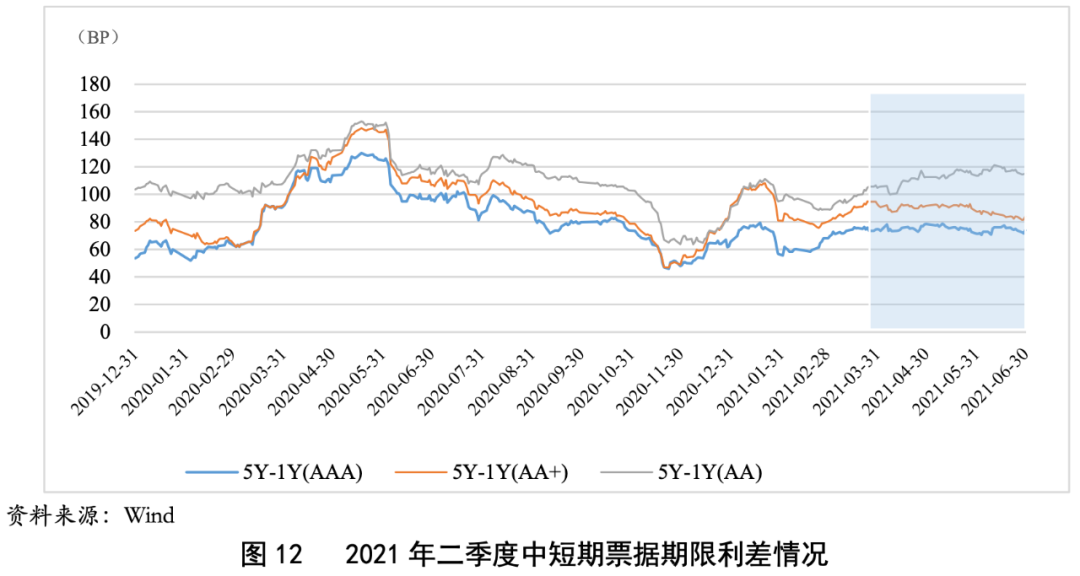

1.中短期票據信用利差整體收窄,期限利差整體較為平穩

信用利差方面,本季度,除1年期AAA級、AA+級及5年期AAA級中短期票據收益利差呈走闊態勢外,其余各期限信用等級中短期票據收益利差整體呈收窄態勢。整體來看,中短期票據收益信用利差整體較上季度有所收窄,信用分層趨勢減弱。

期限利差方面,本季度中短期票據期限利差整體較為平穩。本季度,隨著市場情緒好轉,AAA級及AA+級期限利差整體小幅收窄,但AA級期限利差進一步走闊。

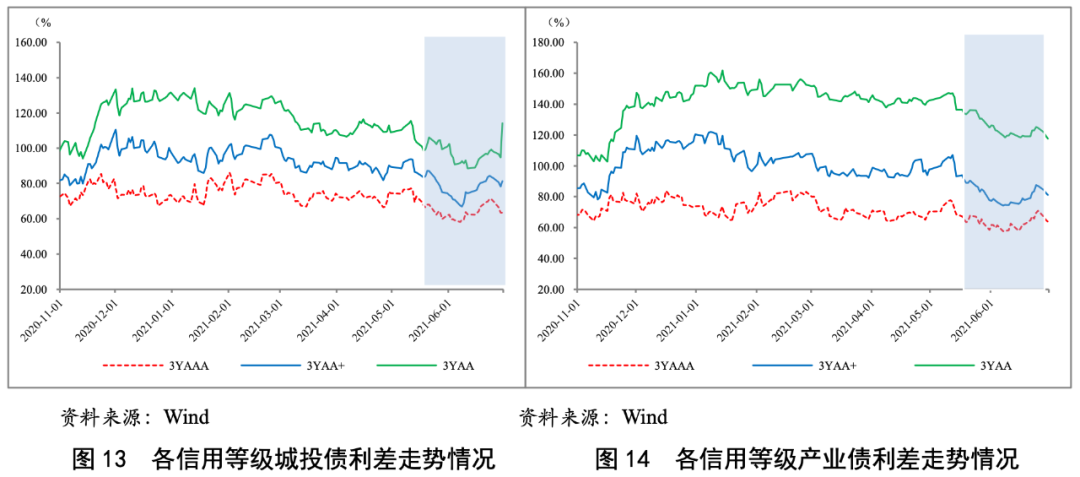

2.城投債和產業債信用利差整體繼續呈波動下行走勢

2021年二季度,各級別產業債和城投債信用利差均呈小幅波動下行走勢。其中AAA級、AA+級城投債及產業債利差已基本恢復至永煤違約前水平,但AA級城投債及產業債的利差水平仍然較高。整體來看,市場情緒不斷修復,但市場風險偏好仍然謹慎,市場仍在傾向于選擇高信用資質企業,拋售低資質企業。

(七)二季度債券市場信用債違約數量小幅下降

2021年二季度,我國債券市場新增5家違約發行人[12],共涉及到期違約債券7期,到期違約金額合計約46.84億元,新增違約發行人家數、涉及到期違約債券期數和規模較2020年二季度(6家,9期,55.39億元)和2021年一季度(13家、49期和653.54億元)均有所下降。新增違約發行人中4家為民營企業,占比80.00%,民營企業信用風險仍然較大。新增違約發行人行業分布在汽車,制藥,房地產管理和開發,電子設備、儀器和元件以及綜合類行業。整體來看,本季度信用風險常態化暴露。

我國債券市場重復違約[13]發行人14家,涉及到期違約債券24期,到期違約規模合計約281.14億元,較2020年二季度(10家,13期,97.73億元)有所增長,較2021年一季度(17家、31期、316.97元)有所下降。

在國內經濟保持穩定恢復,內生動力加強,但國內外環境依然復雜嚴峻的背景下,2021年三季度,貨幣政策將更加靈活精準、合理適度,為債券市場的發展奠定相對穩定的資金面基礎;同時,在各項體制機制不斷完善的背景下,民企、中小微企業融資環境將進一步改善,地方政府專項債務管理水平將進一步提升,債市風險管控將持續加強;此外,債券市場仍面臨較大信用風險,信用風險事件將持續發生,但整體可控。

第一,債券市場發行量有望保持穩定,內部分化持續。央行貨幣政策委員會二季度例會指出,穩健的貨幣政策要靈活精準、合理適度,把握好政策時度效,保持流動性合理充裕。7月7日召開的國常會指出,針對大宗商品價格上漲對企業生產經營的影響,要在堅持不搞大水漫灌的基礎上,保持貨幣政策穩定性、增強有效性,適時運用降準等貨幣政策工具,進一步加強金融對實體經濟特別是中小微企業的支持,促進綜合融資成本穩中有降。整體來看,隨著國內經濟的進一步恢復,我國經濟運行穩中加固、穩中向好,但國內外環境依然復雜嚴峻,在此背景下,預計三季度貨幣政策在保持連續性、穩定性、可持續性的同時,政策將穩中趨松,流動性相對寬裕,為債券市場的發展奠定相對穩定的資金面基礎。此外,政策支持鼓勵綠民營小微企業、科技創新、綠色經濟發展以及商業銀行資本補充等領域債券發行,將推動相關領域債券發行量的增長;但信用風險擔憂下市場風險偏好仍然較低、情緒脆弱,不同行業、區域之間的分化或將持續。總體來看,我國債券市場發行規模有望保持穩定,但內部分化持續。

第二,地方政府專項債務管理水平將繼續提升。7月1日,財政部發布《地方政府專項債券項目資金績效管理辦法》,提出對專項債券資金預算執行進度和績效目標實現情況進行“雙監控”。財政部在分配新增地方政府專項債務限額時,將財政部績效評價結果及各地監管局抽查結果等作為分配調整因素。此舉有利于推動項目質量提升,規范地方債管理。

第三,債券市場機制體制將進一步完善,風險管控將持續加強。二季度,我國為推動債券市場改革發展,推出了一系列舉措,包括完善公司債券信息披露制度及公司債券注冊制改革配套制度、優化交易所債券交易規則等,有力提高了我國債券市場的運行效率。7月6日,中共中央辦公廳、國務院辦公廳印發了《關于依法從嚴打擊證券違法活動的意見》,對加快健全證券執法司法體制機制,加大重大違法案件查處懲治力度,加強跨境監管執法協作,夯實資本市場法治和誠信基礎,推動形成崇法守信的良好市場生態作出重要部署。預計三季度債券市場建設力度將進一步加大,完善債券市場的制度建設,同時監管層也將繼續加強債市風險管控,強化投資者保護,促進債券市場健康有序發展。

第四,信用風險事件將持續發生,但整體可控。目前,國內經濟還沒有得到廣泛復蘇,各行業之間的發展仍不平衡,新冠肺炎疫情對部分企業經營活動產生的不利影響仍然存在。同時,三季度我國債券市場信用債總償還量約3.30萬億元[14],其中8月和9月單月的償還量均在1萬億元以上,償還壓力較二季度有所下降但依然較大。整體來看,三季度信用風險事件仍會持續發生。但在流動性保持合理充裕、我國經濟運行穩中向好的背景下,債券市場信用風險整體可控。

[1]非金融企業所發債券包含短融、超短融、中期票據(含集合票據和項目收益票據)、企業債(含集合企業債及項目收益債)、公司債券(含私募債),不包含鐵道部、中國鐵路總公司及中央匯金公司發行的債券。

[2]包括商業銀行金融債、商業銀行其他一級資本工具、商業銀行二級資本工具、保險公司資本補充債券、證券公司短期融資券、證券公司債和其它金融機構發行的金融債券。

[3]目前該分類下均為商業銀行永續債。

[4]含短期融資券、超短期融資券、中期票據、企業債和公司債;樣本中均不包含私募債,中期票據(含集合票據和項目收益票據)。

[5]短融、超短融、短期公司債和其他無債項評級的債券使用其發行主體信用等級,其他為債項信用等級。

[6]包括中央國有企業和地方國有企業。

[7]含外資企業。

[8]凈融資規模按照發行起始日統計,以下同。

[9]關于綠色債券發行人和綠色債券發行利率的分析均不包含綠色資產支持證券。

[10]可比債券為綠色債券起息日前后各十五天內起息的同期限、同級別、同券種的非綠色債券,不包括中央匯金公司、中國鐵路總公司發行的債券及可續期債券;對含有選擇權的債券按選擇權之前的期限統計;短期融資券和超短期融資券選用其主體級別,其他券種均選用債項級別。

[11]沒有第三方認證的主要是由發改委審核的綠色企業債以及由交易所進行認可的綠色公司債(含私募債)。

[12]聯合資信認為當出現下述一個或多個事件時,即可判定債券和主體發生違約:債務人未能按照合同約定(包括在既定的寬限期內)及時支付債券本金和/或利息;債務人不能清償到期債務,并且資產不足以清償全部債務或者明顯缺乏清償能力,債務人被人民法院裁定受理破產申請的,或被接管、被停業、關閉;債務人進行債務重組且其中債權人做出讓步或債務重組具有明顯的幫助債務人避免債券違約的意圖,債權人做出讓步的情形包括債權人減免部分債務本金或利息、降低債務利率、延長債務期限、債轉股(根據轉換協議將可轉換債券轉為資本的情況除外)等情況;聯合資信認定的其它事件。但在以下兩種情況發生時,不視作債券/主體違約:如果債券具有擔保,擔保人履行擔保協議對債務進行如期償還,則債券視為未違約;合同中未設置寬限期的,單純由技術原因或管理失誤而導致債務未能及時兌付的情況,只要不影響債務人償還債務的能力和意愿,并能在1―2個工作日得以解決,不包含在違約定義中。新增違約發行人是指發行人在統計期之前未發生違約本年度發生違約的發行人,包括公募債券和私募債券違約發行人。

[13]重復違約是指發行人在統計期之前已發生實質性違約,在統計期內再次未能支付其存續債券本金或利息。

[14]總償還量含到期還款、提前兌付以及將于2021年發行且于年內到期超短融的情況,假定超短融發行與到期與2020年情況大致相當。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!