債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:債券民工在路上

來源:債券民工(ID:bondworker)

2021年8月18日,中國信托業協會公布了2021年2季度末主要信托業務數據,其中信托資產規模為20.64萬億元,相比1季度末增加了0.26萬億元,結束了連續13個季度的下降。單純從業務規模來看,信托資產規模的增加似乎看起來是非標融資回暖的跡象,但是如果對信托資產的構成進行拆分分析,就會發現,非標融資增加還是成為了幻影:

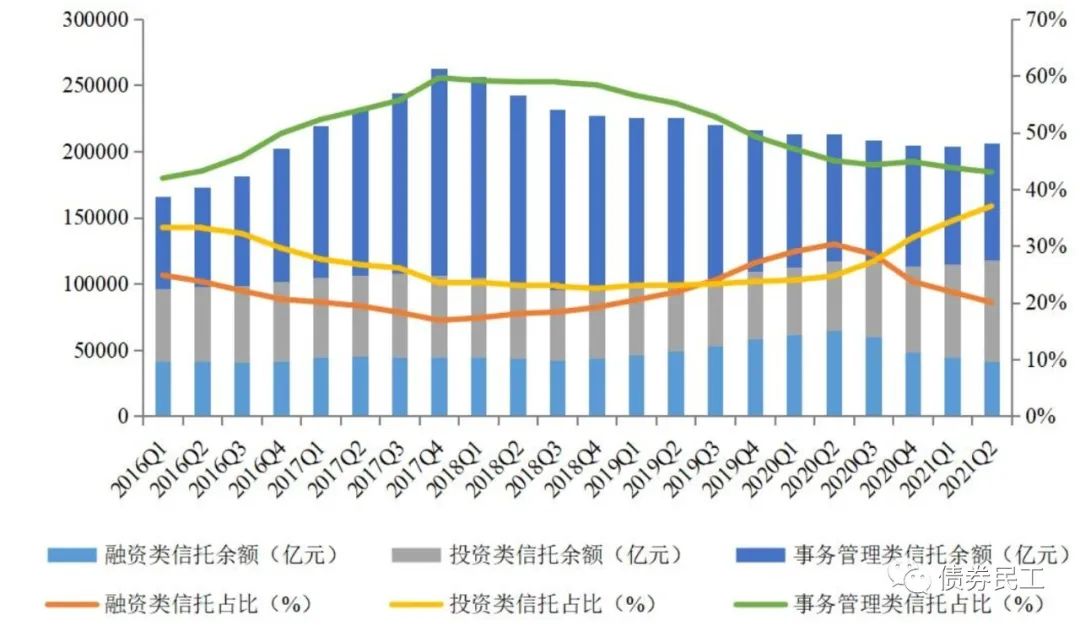

信托資產按照功能分類來看,融資類信托的余額和占比在2020年2季度末達到最高峰,此后持續呈現下降趨勢。2021年2季度末,融資類信托余額為4.13萬億元,相比2021年1季度末的4.45萬億下降了0.32萬億元,降幅為7.19%;相比2020年2季度末的6.45萬億下降了2.32萬億元,降幅高達35.97%!這個降幅不可謂不高,在實踐中大大降低了信托產品的融資功能。

不只是融資類信托產品的規模在下降,信托資產風險率水平也在提高。根據《中國金融不良資產市場調查情況報告》的統計數據,2017年之前信托資產風險率維持在0.8%以內,但是現在信托行業的實際風險率將遠高于5%。

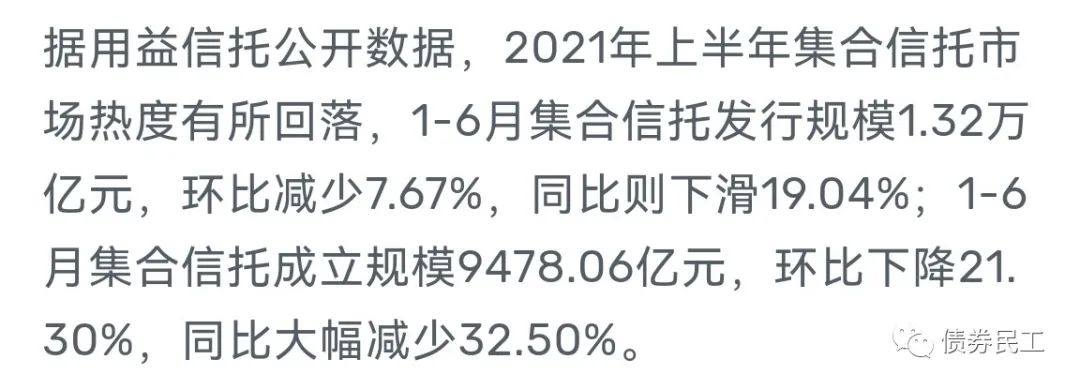

不斷提高的信托資產風險率,將會提高信托公司的項目審核標準和增信措施要求,對于部分網紅區域實現限制性措施,在實際上會提高融資類信托產品增加的難度,進而減少企業通過信托進行融資的可行性,很可能會形成一個非良性循環。 集合類信托主要是以融資類信托為主,而根據用益信托的統計數據,2021年上半年集合信托發行規模環比同比下降了19.04%;成立規模同比減少了32.50%!

實際上從2021年下半年以來公開披露的債券發行人公告、跟蹤評級報告等信息也可以看出,逾期違約的信托產品、融資租賃產品的數量和規模在不斷增加。部分信托公司和城投公司因為融資逾期問題已經走上了司法程序,甚至地方政府部門也成為了被告。

融資是城投公司的護城河,非標融資是護城河的重要支流,是維護城投公司運營的重要保障。如果護城河干涸了,那城投公司可能就要真的是面臨危機了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 非標融資的幻影