陌爺地產圈

陌爺地產圈

更多干貨,請關注資產界研究中心

作者:陌爺地產圈

來源:陌爺地產圈(ID:gh_6e6c6fd48723)

房地產股權收購的收并購最為常見也是最重要的基本手段,股權收購是項系統而復雜的工程

一方面對專業要求較高,不僅對財務、稅務等專業要求較高,而且雙方接洽談判對于收購形式、交易結構、對價支付節奏等都至關重要

核心一點,在于風控

01

股權收購的主要流程

雖然股權收購的流程相對標準化及流程化,但是仍需要視轉讓方的合作訴求、項目同難點等相應對收購要素進行調整

核心地,股權收購主要分為以下七個步驟:

1、 簽署意向書或框架協議

2、 盡職調查,包括法律盡調、財務盡調、工程盡調等

3、 簽署正式合作協議

4、 共管股權轉讓價款

5、 股權完成工商層面變更,章證照等物料完成共管

6、 釋放股權轉讓價款(需根據盡調情況,視風控措施預留尾款)

7、 釋放尾款

在這一過程中,轉讓方和受讓方的訴求點不同,轉讓方更加的關注收款,而受讓方更多的關注股權過戶,以及風險可控的前提下獲取核心資產

因此,站在收購方的角度,過程中需要相應地注意核心的風控要點:

(1)如果盡職調查發現較大的風險或是存在不實情況,收購方可靈活退出

(2)在共管股權轉讓價款階段,可根據股權過戶比例,共管相應款項,一般共管在收購方的賬戶中,此階段要求同步共管目標公司

(3)股權過戶階段,需要以工商變更為準

(4)對價款一般需要分筆支付,最后一筆尾款需要作為或有負債或轉讓方履行義務的擔保

02

收并購流程中的關注點

關注點一、對價

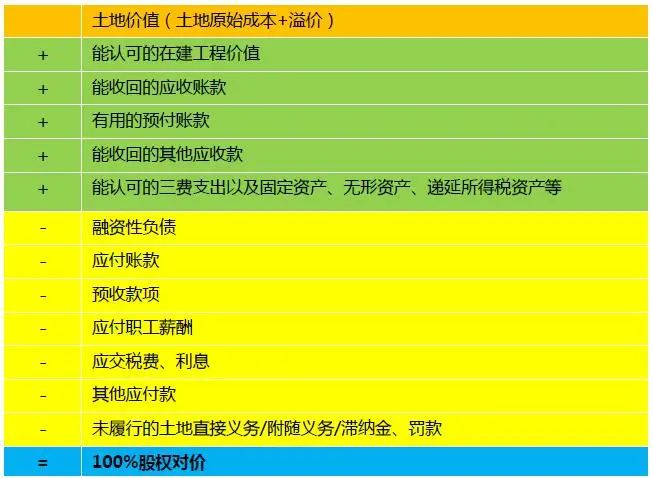

首先需要了解對價的計算邏輯:

股權對價=土地價值(土地原始成本+溢價)+公司流動凈資產=凈資產+溢價

而流動凈資產是指雙方認可的調整后的凈資產總額(不包含土地)減去負債總額

主要可以參考以下公式:

關注點二、溢價

首先需要了解溢價的定義,所謂溢價是指只能通過項目公司的凈利潤才能夠消化的對價款,也成為股權溢價

溢價的邏輯在于在算帳后,收購方可分享給對方的利潤

舉個例子幫助大家理解

A公司于2011年摘得一宗商住地塊(原始土地成本10000萬元)

B公司擬股權收購該項目,評估基準日,目標公司銀行存款2000萬元

其中負債情況主要是銀行借款6000萬、股東借款2000萬元,注冊資本金4000萬元,已完成實繳

因市場上行,現該地塊評估價為30000萬元

那么項目溢價、股權對價、總對價應該如何計算

(1)項目溢價=土地評估價-土地取得原始成本=30000萬元-10000萬元=20000萬元

(2)股權對價=凈資產+溢價=(總資產-總負債)+溢價=(10000+2000)-(2000+6000)+20000=24000萬元

(3)總對價=股權對價+債權對價=24000+2000=26000萬元

無論對于對價的計算還是溢價的支付,均需要在風控邏輯和交易結構下進行

需要注意的是交易對價并不是土地取得的原始成本,而且在土增稅計算中需要代入的是土地取得原始成本進行測算

綜上,對于股權并購而言,組建一支包含各類專業的團隊是收并購成功的第一步

一定的商業、財務、法律嘗試是并購團隊合作的潤滑劑

而對于收并購的核心風控和條款也是基于合作模式和雙方訴求!

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“陌爺地產圈”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 股權收購的主要流程及注意要點