面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:愛讀財報的面包君

來源:面包財經(ID:mianbaocaijing)

民生銀行日前發布了2018年報,公司的總營收經歷上年明顯下跌之后恢復增長;歸母凈利潤與上年基本持平,微幅增長約1%。

年報顯示,該行在2018年年初開始執行新準則后,收入結構發生了明顯變化。公司的利息凈收入較上年同期下滑了11.41%,而非利息凈收入卻了大幅增長38.73%。

進一步拆解核心指標發現,民生銀行2018年的不良率和不良貸款余額“雙升”,而撥備覆蓋率卻繼續降低。這是否也為公司貢獻一部分利潤呢?如果在不良率升高的情況下,繼續維持以往的撥備覆蓋率水平,公司的利潤情況又會如何?

營收恢復增長,凈利潤增速下滑

年報顯示,2018年民生銀行實現營業收入1567.69億元,較上年同期增長了8.66%;實現歸母凈利潤503.27億元,較上年同期增長了1.03%。以下為民生銀行近幾年營收凈利潤及增速情況:

從歷年數據來看,民生銀行的總營收在2017年出現下滑,2018年公司總營收恢復增長,其增速也明顯回升。

凈利潤方面,民生銀行的歸母凈利潤在近些年一直保持增長,但整體增速卻大幅下降。歸母凈利潤由2012年底的同比增長34.54%,下降至2013年底的12.55%,2014年底歸母凈利的同比增長再次下滑至5.36%,截止2018年末,民生銀行的歸母凈利潤增速僅為1.03%。

受新準則影響:利息凈收入持續下滑,投資收益大幅飆升

從收入結構來看,民生銀行的利息凈收入已連續兩年發生下滑,而非利息凈收入尤其是投資收益的增長較為突出。

年報顯示,民生銀行的利息凈收入為766.8億元,較上年同期下滑了11.41%;非利息凈收入達800.89億元,較上年同期增長了38.73%。

截至2018年底,民生銀行利息凈收入在總營收中的占比為48.91%,非利息凈收入的占比提升至51.09%。而導致收入結構出現變化的主要原因是新金融工具準則的實施。

年報顯示,按照《國際財務報告準則第9號:金融工具》(IFRS9)和財政部《企業會計準則第22號——金融工具確認和計量》(財會[2017]7號)要求,民生銀行自2018年1月1日起實施新金融工具準則。在新金融工具準則施行后,以公允價值計量且其變動計入當期損益的金融資產持有期間形成的收益不再計入利息收入。

這也是導致民生銀行2018年利息凈收入再次下滑的主要原因,如果還原上述收益,公司的利息凈收入將達979.42億元,同比增加113.90億元,增幅13.16%。

此外,截至2018年底,在民生銀行利息凈收入中占據大頭的利息收入為2353.47億元,較上年同期增長1.92%。如果按還原口徑算利息收入將為2566.09億元,同比增加256.99億元,增幅為11.13%,主要增長原因是由于公司發放貸款和墊款利息收入的增長。

報告期內,民生銀行實現非利息凈收入800.89億元,如果剔除以公允價值計量且其變動計入當期損益金融資產持有期間形成的收益212.62億元后,其非利息凈收入為588.27億元,同比增加10.98億元,增幅1.90%。

其中,民生銀行的投資收益由2017年的27.15億元飆升至2018年的126.61億元,這也與新準則的實施有直接關系。

雖然,在新金融工具準則實施后民生銀行的利息凈收入出現了下滑,但投資收益的飆升也使得公司的營收恢復了增長。

業務上的增長確實是民生銀行營收凈利出現雙增長的一個原因,但資產質量的下滑以及撥備覆蓋率的降低,是否是民生銀行利潤增長的另一個原因呢?

不良率及不良貸款余額逐年上升,制造業占比較大

年報顯示,截至2018年底,民生銀行的不良貸款余額為538.66億元,較上年同期增加了59.77億元,增幅為12.48%。不良率為1.76%,較上年末上升0.05個百分點。

從數據來看,公司的不良率和不良貸款余額整體呈增長趨勢。其中,公司類不良率貸款占比較大。截止2018年末,民生銀行公司類不良貸款合計約281.74億元,占總不良貸款的52.3%。

從不良貸款的行業集中度來看,主要以制造業為主,其次是批發和零售業和采礦業,不良貸款余額分別為123.52億元、59.54億元和25.49億元。

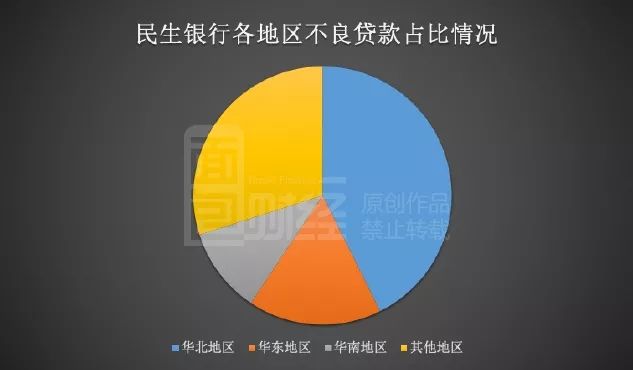

從不良貸款的投放區域來看,華北地區為229.72億元,在總不良貸款余額中占比達42.65%,其次是華東地區和華南地區,其不良貸款余額分別為89.92億元和59.89億元,占比分別為16.69%和10.75%。

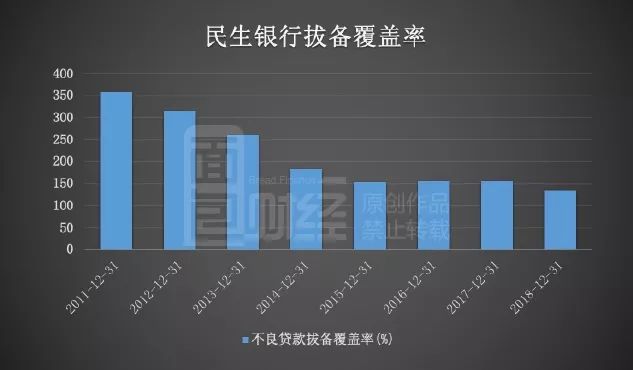

撥備覆蓋率降至134.05%,排名墊底

在民生銀行不良率逐年升高的同時,民生銀行的撥備覆蓋率卻呈下降趨勢。截至2018年末,公司的撥備覆蓋率已降至134.05%,較上年末相比下降了21.56個百分點。較2013年末的水平相比,降幅超過120個百分點。

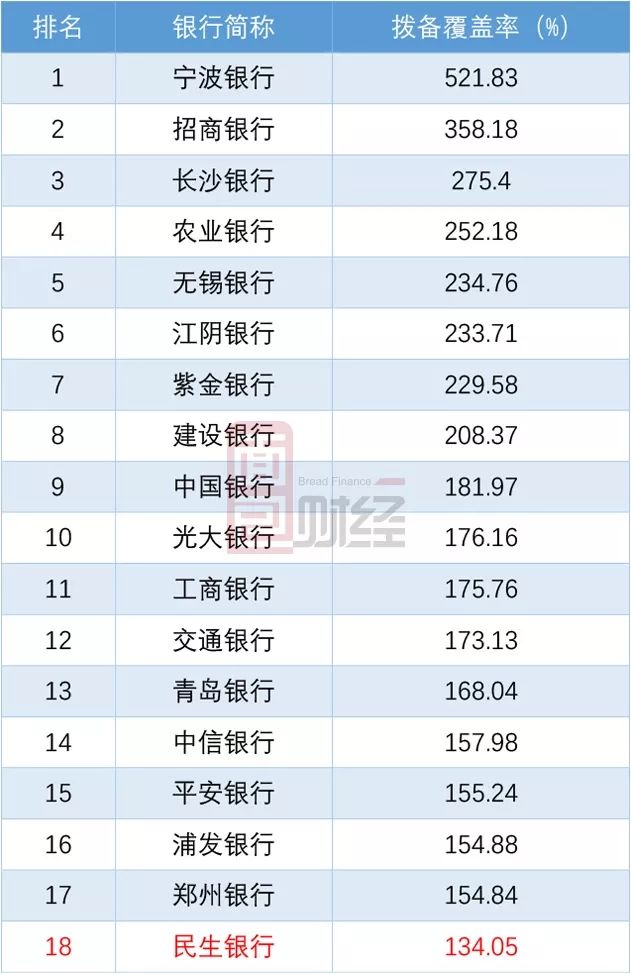

從目前已發布年報的18家上市銀行來看,民生銀行的撥備覆蓋率最低:

貸款減值準備余額下降

通常來講,銀行的不良貸款余額增多時,為了提高抗風險能力,其貸款損失準備的計提金額也會相應的增多,從而提高銀行的撥備覆蓋率。然而,從民生銀行的數據來看,不良貸款余額持續增多,撥備覆蓋率卻出現了下滑。簡單來說,2018年民生銀行的貸款損失準備計提要么出現了下降、要么就是維持不變或者是增速趕不上不良貸款余額的增速,才會導致撥備覆蓋率出現下滑。

年報顯示,截至2018年底,民生銀行貸款減值準備余額為712.16億元,較上年末下降了33.03億元。

數據顯示,2018年之前,民生銀行的貸款減值準備余額呈增長趨勢,然而,在不良貸款余額持續增多的2018年,公司的貸款減值準備余額卻出現了下降。這也直接導致公司的撥備覆蓋率出現明顯下滑。

雖然,從安全的角度考慮,更高的撥備意味著更加安全,但這樣會犧牲掉公司的凈利潤。原因則是計提的不良貸款撥備會直接沖減當期利潤,所以當計提的撥備增多時,則會導致銀行的利潤減少。

如果按照舊的監管規定,民生銀行的撥備覆蓋率繼續維持在150%的水平,又會吞噬多少利潤呢?

年報顯示,民生銀行的不良貸款余額為538.66億元,假設2018年末民生銀行繼續維持150%的撥備覆蓋率,公司的貸款損失準備余額大約應在808億元左右。

而根據目前的貸款損失余額數據來看,民生銀行還需增加大約95億元的貸款損失準備,才能將撥備覆蓋率維持在150%。這將很大程度吞噬公司2018年的利潤,并導致歸母凈利潤同比出現明顯下滑。

去年2月28日根據原銀監會《關于調整商業銀行貸款損失準備監管要求的通知》(銀監發 [2018]7號)規定,撥備覆蓋率監管要求由150%調整至120-150%,貸款撥備率監管要求由2.5%調整為1.5-2.5%,并對各股份制銀行實行差異化動態調整的撥備監管政策。

撥備覆蓋率的調整或許給了民生銀行喘息的空間,但依靠撥備換取的凈利潤增長又能維持多久呢?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!