債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:債券民工在路上

來源:債券民工(ID:zhaiquanmg)

今天市場都在關注的應該就是江蘇省關于規范融資平臺公司投融資行為的指導意見中“穩步壓降非標類融資產品規模”的表述。作為當之無愧的城投之王,江蘇省對于城投的政策可能會成為其他省事參考的風向標。江蘇省此次明確提出壓降非標產品規模,在非標市場和信用債券市場都引起了較大的關注。原因很簡單,目前非標市場和債券市場已經交融在了一起,很難進行完整的切割。從長遠來看,非標產品是特殊時期的特殊產物,可能會逐漸被標準化產品替代,但是短期來看,這個去非標化進度可能需要一定的時間。

而且更為關鍵的是,從現有的非標產品市場來看,信托和融資租賃的規模已經處于下降的趨勢了。先來看兩組數據:

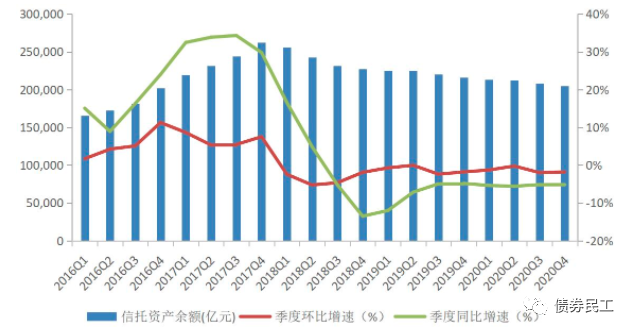

從信托資產規模數據來看,截至2020年底,信托資產規模為20.49萬億元,同比2019年下降5.17%,較2017年底信托資產最高峰的26.25萬億元下降了5.76萬億,下降了21.94%!(數據來自于中國信托業協會公布的數據)

從融資租賃業務業務總量看,截至2020年底,全國融資租賃合同余額約為65,040億元人民幣,同比比2019年底的66,540億元減少約1,500億元。(數據來自于中國租賃聯盟、聯合租賃研發中心和天津濱海融資租賃研究院組織編寫的《2020年中國租賃業發展報告》)

信托和融資租賃作為最重要的非標融資方式,是房地產公司和城投公司主要的融資渠道之一。即使信托和融資租賃產品成本相對偏高,但是具備資金使用靈活、沒有存續期監管等優勢,很多房地產公司和城投公司融資還是離不開。而且即使屢屢爆出信托和融資租賃產品違約的負面消息,但是產品發行規模和數量還是在屢創新高。非標融資和債券融資是互補共生的關系,除了優質發行人,多數發行人都要同時依靠這兩種渠道。

從現行的監管政策來看,2020年6月9日銀保監會正式印發《融資租賃公司監督管理暫行辦法》,進一步加強了對融資租賃業務的管理。而針對融資類信托加強監管、降低規模的窗口指導更是多次出現。整個非標市場已經風聲鶴唳草木皆兵,雖然說年年難過年年過,但是從某種程度上來說,非標產品的冬天這次是真的來了。

雖然很多人不喜歡非標產品,但是不可否認的是,非標是企業正常經營過程中不可或缺的潤滑劑。當然債券民工并不是在鼓勵超過市場正常水平的高息融資,而是希望有市場化的非標產品。非標產品并非是洪水猛獸,還是可以正常運用的,只是可能要關注是否適合具體企業。

與此同時,隨著違約債券企業的增加、高評級企業的違約等多重因素的沖擊,近期信用債券市場波動加大。如果非標產品和信用債券增量同時減少,對于實體企業的沖擊會非常之大。在這種情況下,非標產品的違約很有可能會導致債券產品的違約,沖擊整個債權市場。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城投公司能離開非標嗎?