地產大爆炸

地產大爆炸

更多干貨,請關注資產界研究中心

作者:炸天團

來源:地產大爆炸(ID:dichandabaozha)

其中剖析了一個隱秘而龐大的房企資金池江湖——商票正在大行其道,并叮囑房企們在享受商票帶來的資金減壓時,要萬分小心其背后涌動的風險。

話音未落,三道紅線隨即開始“反擊”,融資天敵被反將一軍,央行突然把監管的手伸向了商票!

01

商票越界,監管雖遲但到

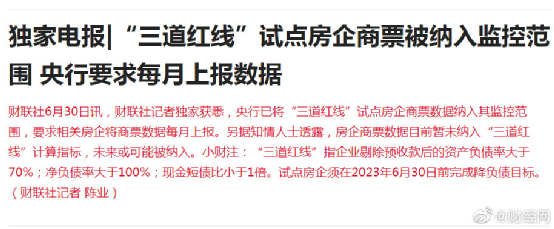

據財聯社6月30日消息,央行已將“三道紅線”試點房企商票數據納入其監控范圍,要求相關房企將商票數據每月上報。

消息還透露,房企商票數據目前暫未納入“三道紅線”計算指標,未來極有可能被納入。

劃重點,試點房企逐月上報數據,納入監控范圍。

先看試點房企名單,很巧,和“三道紅線”首批試點范圍完全重合,共12家頭部房企:碧桂園、恒大、綠地、融創、萬科、中梁、華潤、新城、華僑城、陽光城、保利、中海。

再看如何監控,暫未透露。但這個監控動作透露了很多不簡單的信號。

其一,這次的突擊檢查和去年10月的“三道紅線”之間存在一種延續性,說明三道紅線并不是雷打不動的,而是會根據時勢不斷進行補充和加強。

其次,當一個政策到了試點階段,說明監管部門已經盯上這個漏洞很久,而且離正式推行也是箭在弦上。

商票,作為一個潛在融資的手段,覆蓋了房產商上游和下游大部分資金,同時其可以繞開三道紅線,當做表外負債變相融資,如果這個水龍頭一旦失靈,后果不堪設想。

凡是有變相融資的,都要進行監管和壓降,監管層已經嗅到了商票的危險,針對房企“表外負債”的強監管估計會強手頻出。

又一場房企和調控的追逐賽一觸即發。

02

玩商票,丟了初心

商票很危險,在于其已經被玩變味了。

先解釋下,業內通常將商票分為兩類:貿易票和融資票。

有實際交易的,例如供應商有實際供貨,開發商對供應商所開對應供貨金額的商票是前者;

若無實際合作,公司單純為了融資開的商票,被認為是融資票。

何為融資票?你可以理解為,開發商無法通過金融機構去融資,于是去市面上找金主爸爸,例如一張100萬,開發商不想當下支付欠款,想延遲一年,就貼息8-15%去換取現金,相當于就是打欠條發債了

而融資票很賊的地方在于,可以不計入有息債務中,其在負債表中應計入應付賬款、應付票據。

當有實際項目實操時,商票沒什么大毛病,作為一個中性的金融財務結算工具,既方便房企,也方便供應商,一舉兩得的事情,一張商票,換取了兩家的現金流。

如今呢,商票則被一些房企玩壞了,蛻變成一個「延遲付款」的融資工具,既能降負債、又能融到錢,還能在不影響信用情況下拖付,這無疑激發了房企們蠢蠢欲動的心。

目前,圈子里有多達61家地產公司動用了票據融資工具,其中TOP19房企共承兌商票余額達到3355.74億,較2019年增長了36.59%。

從絕對值上看,恒大地產商票余額達2052.67億,較2019年增長25.69%,值得一提的是,圍繞恒大商票甚至出現了二級市場,里面的水很深。

另外,華潤、綠地、融創位于第2梯隊,承兌余額超200億;而碧桂園、保利是第3梯隊承兌余額超100億,由此可見,國企與央企因信譽度更高,因此在商票的存在感遠逾民企。

商票的規模正在急劇膨脹,開具大量商票后,必然會隱匿企業債務風險,其金融化的傾向愈演愈烈。

在3月初的國新辦新聞發布會上,銀保監會主席郭樹清曾非常直白的指出,當今房地產領域的核心問題還是泡沫比較大,金融化、泡沫化傾向比較強。

既然“三道紅線”已經管不住商票的了,監管層出手筑底已成必然。

03

灰色地帶,人人自危

商票的危險不止一種,除了房企自身債務風險,更是讓地產上下游供應鏈危機四伏。

通常而言,商票市場分為一級市場和二級市場。

一級市場即商票的簽發和承兌,只涉及到持票人和發票人,交易很純粹,不容易出錯。

二級市場就紛雜許多,持票人可在商票到期前將商票轉讓或貼現進行融資,其中存在民間貼現及多次流轉的情況。

一些擔保公司抑或小額貸款公司會以一定貼現利率抵押的這些票據,之后再以高于成本的價格出售或者抵押。

高買高賣,價格越炒越高,而高出來的價格則由地產企業買單。

如果房企不愿為流轉過程產生的利差買單,或是自身資金鏈緊張,商票違約便有可能發生,甚至最后都演變成了刑事案件或詐騙案。

上半年的實地地產、陽光城、中梁地產就曾陷入過這樣的“商票兌付”風波中,盡管大家對此都極力澄清,但仍間接放大了市場對其資金壓力的擔憂。

當然,地產公司在商票的流轉過程中,除了被迫性拖欠兌付以外,還存在一些蓄意為之的強勢房企。

目前約8成房企都使用商票進行材料采購、勞務支出以及建設工程付款等,貫穿整個房地產產業鏈。

從前期的土地招標到中后期開發建設、房產銷售。其中,上游有材料供應商、建筑公司、設計公司,下游有裝修公司、中介服務和物業服務機構等。

房企一旦出現拒付商票行為,將帶來連帶損失,這種拖欠積累到一定程度的時候可能會形成三角債、農民工討薪、工地停工等社會問題。

商票圈不同于正規金融機構,這個領域目前還處在政策監管的灰色地帶。

2016年成立了上海票據交易所,但其更多的職能還限于信息披露,如何統一管理商票以及信用如何認定,至今仍沒有結論。

和銀行承兌匯票相比,商票一直沒有上報中國人民銀行企業征信系統。對于逾期或者有違規行為的企業,仍然無法體現在企業的征信報告中。

因此,商票的兌付狀況完全依賴于企業的自覺,也依賴于中間持票人的職業操守。

一旦商票兌付其中的一個環節出現問題,房企的信用就完全交給市場、投資人或者媒體去左右了,這種不可控對房企很危險。

結語

商票行業亂象叢生,市場愈發險惡,它已經不是當年那個無立場的金融工具,而像一捆繩子,把房企、供應商、票販兒三方利益達成了死結,唯有監管能一刀切斷。

炸天團奉勸各位老板一句,所有的融資水龍頭已經或正在被擰緊,“三道紅線”的射程將100%覆蓋,一味執著于那些美化財務的技巧,企圖僥幸躲避監管,只會事到臨頭才知痛。

房地產的金融寬松高杠桿時代已經結束,中小企業必須珍惜現金流,靠自身回血,創新突破以謀求更多生存發展的空間。

還沒上車的,抓緊了!

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產大爆炸”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 岌岌可危的房企商票