小債看市

小債看市

更多干貨,請關注資產界研究中心

作者| 小債看市

來源| 小債看市(ID:little-bond)

號稱“智慧安全領導者”的藍盾股份,自上市后開啟一系列外延式并購,雖然業績得到大幅提升,但也為爆雷埋下了隱患。

5月17日,聯合資信公告稱,下調藍盾股份(300297.SZ)主體長期信用等級為BB,同時下調“藍盾轉債”的信用等級為BB,評級展望為負面。

降級公告

2022年5月11日,藍盾股份擬以公司不能按時清償到期債務且明顯缺乏清償能力,但具有重整價值為由,向有管轄權的人民法院申請對公司進行重整及預重整,該事項尚需通過股東大會審議。

目前,藍盾股份財務狀況急劇惡化,大量債務逾期未償還,且涉及多項訴訟、仲裁事項,公司整體償債能力較弱。

如果藍盾股份向法院提起破產重整并獲法院受理,“藍盾轉債”本息全額兌付可能性較低,違約概率較高。

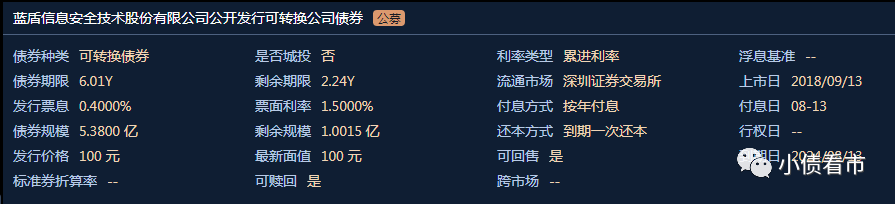

《小債看市》統計,目前藍盾股份僅存續“藍盾轉債”這一只可轉債,存續規模1億,轉股金額4.38億元,轉股價5.79元。

“藍盾轉債”資料

自2022年4月29日起,藍盾股份被實施退市風險警示及其他風險警示,股票簡稱由變更為“*ST藍盾”。

另外,藍盾股份及下屬子公司、實際控制人柯宗慶和柯宗貴多次被法院列入失信被執行人名單。

02 債務危機

據官網介紹,藍盾股份成立于1999年,是信息安全行業的領軍企業,2012年在深交所創業板上市。

藍盾股份構建了以安全產品為基礎,覆蓋安全方案、安全服務、安全運營的完整業務生態,為各大行業客戶提供一站式的信息安全整體解決方案。

藍盾股份官網

從股權結構上看,藍盾股份的控股股東及實際控制人為柯宗貴、柯宗慶兄弟,二人合計持有17.35%股份;中經匯通為控股股東的一致行動人。

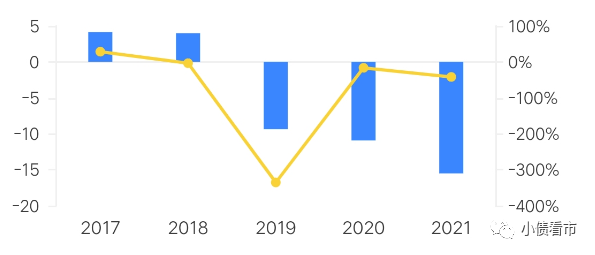

近年來,受電商運營服務業務萎縮影響,藍盾股份連續三年發生巨額虧損,財務狀況持續惡化。

2019-2021年,藍盾股份分別虧損9.37億、10.93億以及15.51億元,虧損額不斷擴大,今年一季度再次虧損2.67億元。

歸母凈利潤

值得注意的是,藍盾股份2021年財務報表經鵬盛會計師事務所審計,被出具了“無法表示意見”的審計報告。

2021年末,因涉嫌信息披露違法違規,中國證監會決定對藍盾股份立案調查。由于立案調查尚未有最終結論,審計師無法判斷立案調查結果對公司財務報表的影響程度。

目前,藍盾股份債務逾期未償還,大量訴訟、仲裁事項,大量銀行賬戶被司法查封凍結。審計師無法獲取充分、適當的審計證據以對公司在持續經營假設的基礎上編制財務報表是否合理發表意見。

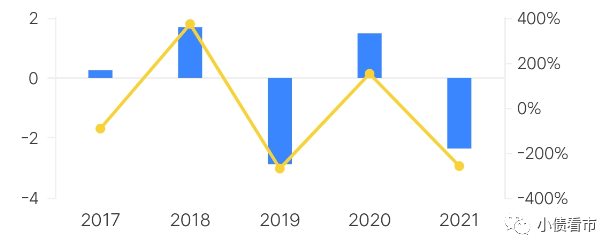

另外,由于客戶欠款及公司預付款較大影響,藍盾股份經營性現金流持續凈流出,其經營獲現能力惡化。

經營性現金流

截至2022年一季末,藍盾股份總資產為62.1億元,總負債52.2億元,凈資產9.89億元,資產負債率84.07%,高于行業平均水平。

《小債看市》分析債務結構發現,藍盾股份主要以流動負債為主,占總負債的95%,債務結構待優化。

同報告期,藍盾股份流動負債有49.7億元,主要為短期借款,其一年內到期的短債債務有28.49億元。

相較于短債壓力,藍盾股份流動性早已枯竭,其賬上貨幣資金僅剩4531.43萬元,現金短債比為0.016,存在巨大短債償債風險。

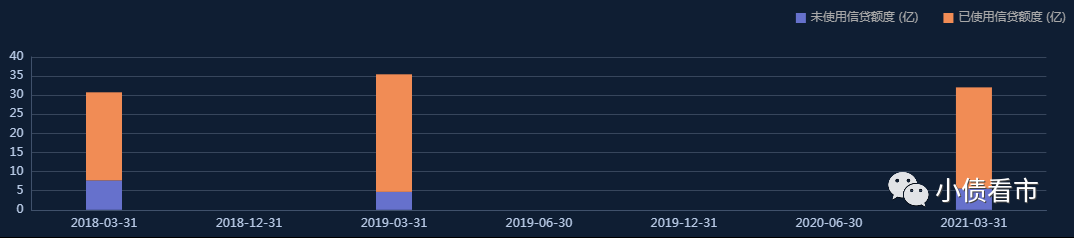

在備用資金方面,截至2021年3月底,藍盾股份共獲得銀行授信額度32.05億元,尚未使用額度5.56億元,債務逾期后或對所獲得授信額度的使用產生影響。

銀行授信

《小債看市》注意到,近年來藍盾股份短期借款規模迅速攀升,短期負債高企,自2018年起其自有資金就已無法覆蓋短債,短債償債風險不斷被放大。

除此之外,藍盾股份還有2.5億非流動負債,主要為長期借款,其長期有息負債合計9697.28萬元。

整體來看,藍盾股份剛性債務規模有29.46億元,主要以短期有息負債為主,帶息債務比為56%。

從償債資金方面看,藍盾股份主要依賴于外部融資,其融資渠道較為多元,除了發債和借款,還通過租賃融資、應收賬款、定增、股權質押以及信托等方式融資。

據最新數據顯示,柯宗貴、柯宗慶及中經匯通所持藍盾股份股權質押率分別為99.57%、100%以及99.82%,且全部處于被凍結狀態。

若質押股權到期不能解押或藍盾股份股價大幅下跌,可能導致控股股東被動減持,存在實際控制人變更風險。

股權質押風險

在資產質量方面,藍盾股份應收賬款和預付款項規模高企,賬面價值合計32.57億元,占資產總額的52%,不僅資金占用嚴重,并且應收賬款賬齡較長,存在較大壞賬風險。

截至2021年中,藍盾股份受限資產合計14.17億元,其中在建工程受限資產高達9.56億,受限資產占總資產比為23%,受限比例較高。

此前,為應對經營和融資中所面臨不利局面,藍盾股份一方面加快引入戰投,優化股權結構,另一方面欲開展定增,緩解流動性壓力。

早在2019年10月,藍盾股份就與科學城集團簽署了《股權轉讓框架意向協議》,但次年10月雙方終止股權轉讓的相關事宜。

隨后,藍盾股份又與宜賓市敘州區人民政府簽訂《戰略合作協議》,引入了宜賓市敘州區國資戰投并簽署32億元一攬子交易戰略投資協議。

總得來看,藍盾股份業績連年虧損,財務狀況持續惡化;債務負擔較重,流動性枯竭;資產質量一般,變現能力較差。

1995年,辭去公職的柯宗慶和弟弟柯宗貴在廣州成立了水晶球信息技術有限公司,主做電腦股票機。

當時,水晶球給柯氏兄弟帶來了第一桶金,但1998年之后股票市場持續低迷,他們開始尋找新的創業方向。

1999年,受保護網絡信息安全啟發,柯氏兄弟一起成立了藍盾的前身天海威數碼,主營網絡信息安全業務。

藍盾股份董事長柯宗慶

2001年4月,在南海發生了中美撞機事件,隨后中美黑客發生大規模網絡大戰,隨著美國黑客不斷襲擊中國網站,中國黑客則在五一期間打響了“五一黑客反擊戰”。

此時,藍盾在市場上開展了“千萬元大援助”活動,免費給政府網絡上門安裝防火墻,并免費檢查漏洞,一時名聲大噪。

“五一黑客大戰”之后,國家對信息安全的認識大幅提升,市場啟動后藍盾也從人員、經費等方面加大了投入,2005年其注冊資本由500萬元提升到5000萬元。

2008年之后,國內信息安全意識全面爆發,“十三五”規劃中提到到2020年信息安全產品收入達2000億元。

2012年,藍盾股份成功登陸資本市場,并于兩年后開始大手筆外延式發展。

2014-2017年,藍盾股份先后溢價收購了華煒科技、中經電商、匯通寶以及滿泰科技60%股權,業績出現了迅速提升。

但同時,藍盾股份也積累了巨額商譽和負債,截至2017年底其形成商譽賬面原值13.03億元,負債翻了7倍攀升至42億。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!