觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點新媒體

來源:觀點(ID:guandianweixin)

以恒大的視角,如果要追下一個風口,目前有什么能比得上新能源賽道?

去年10月末,許家印說,中國恒大要在10年內完成由房地產向新能源汽車的轉型。

這個夢想,目前來看似乎已經“實現”了,至少從股市上來看是這樣的。

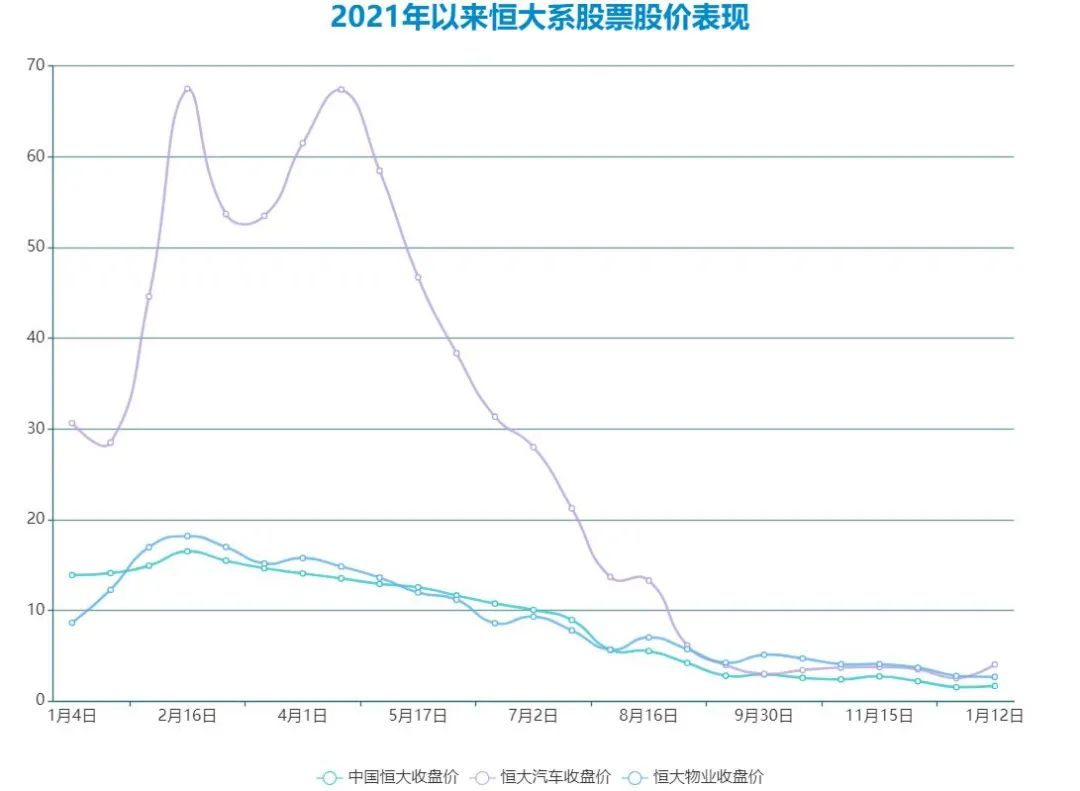

隨著新能源汽車行業持續被熱捧,以及兩款新車下線的消息利好,恒大汽車成為近段時間表現最為良好的一只“恒大概念股”,也是1月12日唯一一只上漲的恒大系股票。

截至收盤,恒大汽車報4.03港元/每股,上漲3.33%,成交量4983.70萬股,成交額2.01億港元,總市值437億港元。

而其他恒大概念股,恒大物業報2.71港元/每股,下跌1.09%,成交量2754.35萬股,成交額7484.06萬港元,總市值292.97億港元;中國恒大報1.68港元/每股,下跌2.33%,成交量5792.87萬股,成交額9795.58萬港元,總市值221.83億港元。

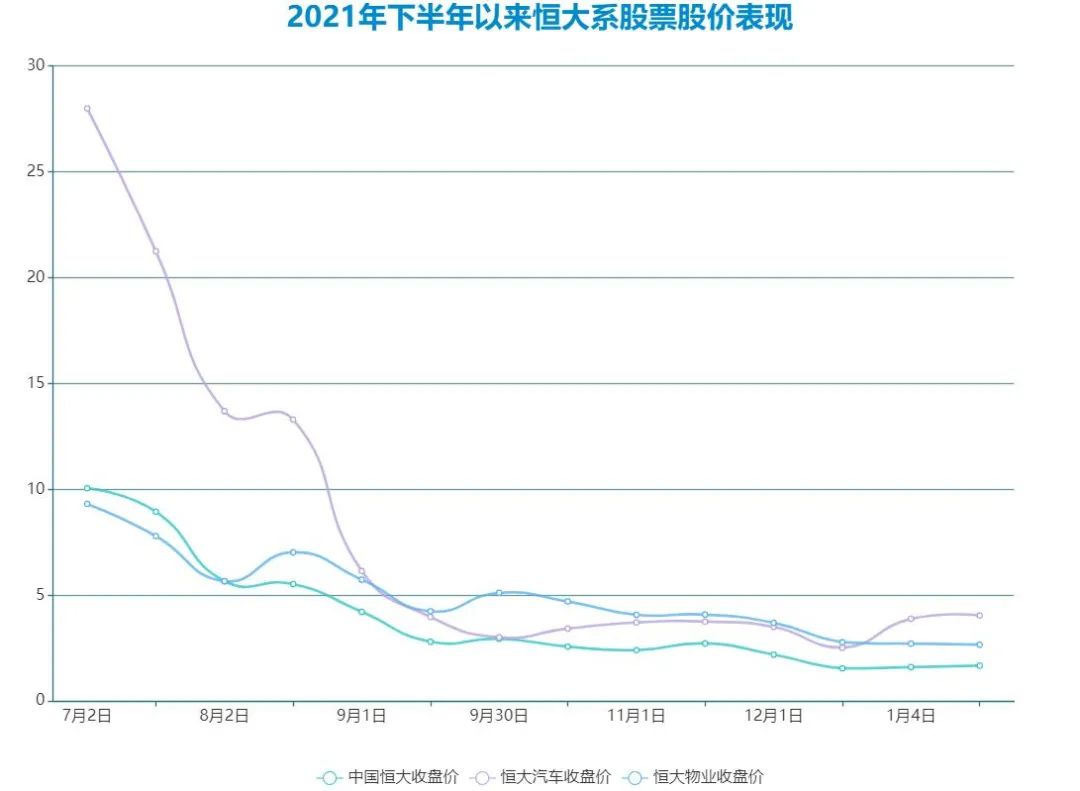

去年受母公司債務暴雷影響,恒大集團旗下三只H股上市股票遭到了毀滅性的打擊,恒大汽車也不例外。

數據來源:香港聯交所、觀點指數整理

從2月17日股價歷史最高點72.45港元/每股,到9月27日最低點每股1.66港元,恒大汽車股價跌去97.7%只用了7個月。

從市值來看,經過一系列配股融資以及反彈后,恒大汽車市值在2021年4月16日達到頂峰,錄得6740.58億港元。而到9月27日最低點197.33億港元時,恒大汽車市值蒸發了超過6500億港元。

9月26日,恒大汽車于晚間發布公告宣布A股上市擱淺,A+H雙資本平臺夢碎,該股在9月27日開盤便應聲下跌,當日跌幅一度擴大至20%,收盤時修復到9.42%。

在這段時期,恒大集團因理財產品兌付問題正式引爆債務危機。承載著地產業務的中國恒大平臺自不用說,恒大汽車業務邏輯也備受市場質疑,恒馳量產似乎遙不可及,而且這只股票過去的表現脫離企業實際運營情況。

這種情況下,恒大物業的股價表現優于其他兩個平臺。就算由于急于處置資產,但仍是恒大旗下業績最具確定性的投資標的。

根據2021半年報顯示,恒大物業營業收入78.73億元,同比增長68.3%。其中物業管理服務營收約47.57億元,非業主增值服務收入19.78億元,社區增值服務營收約11.39億元,分別同比增長68.4%、60.6%、83.1%。

同時,在管面積約4.5億平方米,同比增長77.2%;合約面積約8.1億平方米,同比增長57.9%。據了解,恒大物業在去年11月份仍然新增了45個外拓項目。

但說到底,恒大物業依然屬于房地產行業相關板塊,又怎能與炙手可熱的新能源汽車板塊相比較?

誰是主業

去年10月份在天津生產基地召開的戰略合作伙伴大會上,恒大集團董事局主席許家印宣布:“10年內實現由房地產業向新能源汽車產業的轉型。”

這位縱橫商界20余年的人物,其商業嗅覺顯然還是敏銳的。

背后的邏輯是,隨著高周轉模式的破產,債務盤根錯節之下,地產業務已難找到突破點。以恒大的視角,如果要追下一個風口,目前有什么能比得上新能源賽道?

從投資角度看,農業、新基建、新能源(新能源汽車)、數字化轉型、安全與軍工都是目前市場公認的熱門板塊,而新能源汽車表現尤其突出。

雖然近期遭遇補貼退坡等政策不利因素,但亦難掩市場火熱。

據乘聯會披露數據,2021年1-12月國內新能源車零售數量達298.9萬輛,同比增長169.1%,遠超年初預期。

展望2022年,中國新能源乘用車零售數量將突破550萬輛以上,市場滲透率將達到25%左右。中汽協則預測,2022年國內汽車新車銷量將達到2750萬輛,同比增長5%左右。其中新能源汽車銷量將達到500萬輛,同比增長42%,市場滲透率有望超過18%。

1月12日,除恒大汽車外,理想汽車上漲8.09%,小鵬汽車上漲9.73%,廣汽集團上漲9.33%,比亞迪股份漲幅則為7.63%。

乘著這股東風,恒大旗下SUV恒馳5去年12月末宣布正式下線,今年1月12日在天津舉辦了首車下線儀式。同一時間,另一款量產車型恒馳6 LX的諜照也被曝光,推動了恒大汽車股價的明顯上漲。

但回歸到實際經營層面,首車下線與真正實現量產仍是不同的概念。市場消息稱,恒馳5目前處于小批量試制階段,總裝下線后正式量產還要等待一些時日。

至于恒大汽車能否如預想中般擔起恒大集團營收大梁,仍有檢驗。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!