海普睿誠律師事務所

海普睿誠律師事務所

更多干貨,請關注資產界研究中心

作者:杜娟、郭晶

來源:海普睿誠律師事務所(ID:hprclaw)

減資程序是公司資本行動中常見的交易方式,顧名思義為減少公司注冊資本,但在實踐中,因注冊資本金是否實繳到位、股東間減資配比、減資所涉稅負承擔等問題層出不窮,導致投資人在資本交易中對減資程序的選擇極為謹慎。本期將結合實務中關于減資的應用、減資對價的支付、股東減資所得稅等方面,對減資交易的實施進行梳理。

減資的應用

實務中,以下情形可適用減資:

1. 解決股東出資瑕疵問題。股東因資金困難等原因無法按期實繳公司注冊資本時,可通過減資的方式免除該股東的出資義務;

2. 調整公司股權結構。公司的個別股東減資或股東不同比減資均可改變股東各方在公司的持股比例;

3. 股東股權變現。股東在無法進行股權轉讓的情形下,可通過減資將股權變現;

4. 解決公司資本過剩問題。有些公司在經營過程中形成了大量的剩余資本,造成資本在公司中的閑置和浪費,可通過減資的方式以發揮資本效能;

5. 公司虧損尚未彌補時,用減資方式實現增資并購需要;

6. 剝離公司業務和資產。公司可根據經營管理的需要或戰略布局的要求,將某些業務和資產剝離給股東。

減資的方式

???? 等比減資 & 不等比減資

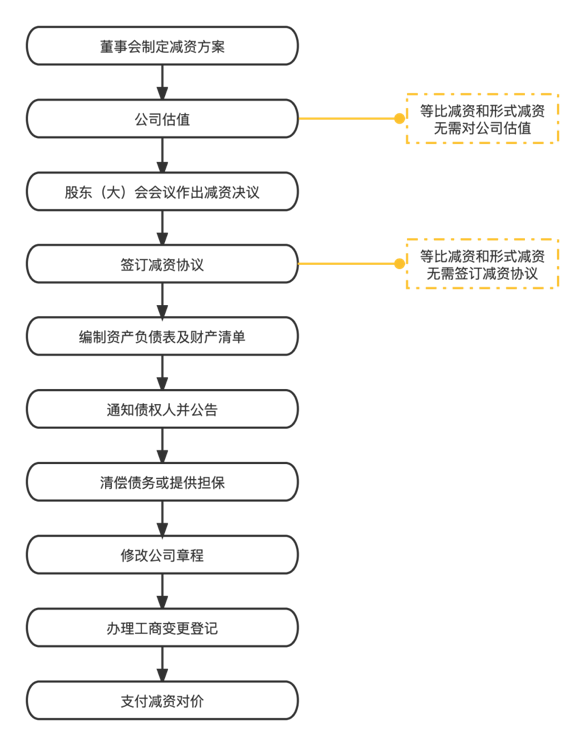

等比減資指公司的全體股東按相同比例減少對公司的出資。這種減資相對簡單,各股東的出資比例不變,只是出資金額減少,且不會涉及公司股東之間的利益沖突。因此,可無需對公司進行估值,無需協商作價(由全體股東按照持股比例從公司取得財產),甚至無需簽訂減資協議。

不等比減資指僅部分股東減資,或各股東均減資但減資比例不盡相同。這種減資較為復雜,各股東之間存在利益沖突,需對公司進行估值(減資對價=公司估值×減資股東持股比例),由股東在評估的基礎上協商作價,并簽訂減資協議。

???? 實質減資 & 形式減資

根據減資時公司凈資產是否減少(或是否向股東支付減資對價),分為實質減資和形式減資。

實質減資指公司在減少注冊資本的同時,還需向股東支付減資對價,從而使得公司凈資產減少。如向股東剝離公司的業務和資產就屬于典型的實質減資。

形式減資指僅減少注冊資本數額,公司無需向股東支付減資對價,公司凈資產未減少。如對股東尚未出資的注冊資本進行減資就屬于典型的形式減資。

減資的程序

由于公司減資表現為公司責任資產額度的減少,與公司法上的“資本確定、資本維持、資本不變”三原則相沖突。因此,公司減資必須遵循嚴格的法定程序。公司減資的具體流程安排如下:

減資所得稅的處理

???? 法人股東減資的企業所得稅處理

根據《國家稅務總局關于企業所得稅若干問題的公告》(國家稅務總局公告2011年第34號)第五條第一款之規定,法人股東從投資公司減資取得的減資對價可分為三部分:相當于初始出資的部分,確認為投資收回;相當于被投資企業累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,確認為股息所得;其余部分確認為投資資產轉讓所得。另,根據《中華人民共和國企業所得稅法》第二十六條第二款之規定,法人股東取得的股息免征企業所得稅。故此,法人股東減資應稅所得額=減資對價-初始投資-(未分配利潤×減資股比)-(盈余公積×減資股比)。

法律、政策相關規定

《國家稅務總局關于企業所得稅若干問題的公告》(國家稅務總局公告2011年第34號)第五條第一款 投資企業從被投資企業撤回或減少投資,其取得的資產中,相當于初始出資的部分,應確認為投資收回;相當于被投資企業累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,應確認為股息所得;其余部分確認為投資資產轉讓所得。

《中華人民共和國企業所得稅法》第二十六 企業的下列收入為免稅收入:

(一)國債利息收入;

(二)符合條件的居民企業之間的股息、紅利等權益性投資收益;

(三)在中國境內設立機構、場所的非居民企業從居民企業取得與該機構、場所有實際聯系的股息、紅利等權益性投資收益;

(四)符合條件的非營利組織的收入。

???? 自然人股東減資的個人所得稅處理

根據《國家稅務總局關于個人終止投資經營收回款項征收個人所得稅問題的公告》(國家稅務總局2011年第41號公告)之規定,自然人股東減資(終止投資)取得的減資對價應按“財產轉讓所得”項目適用的規定計算繳納個人所得稅。即,自然人減資應稅所得額=減資對價-初始投資。

法律、政策相關規定

???? 《國家稅務總局關于個人終止投資經營收回款項征收個人所得稅問題的公告》國家稅務總局公告(2011年第41號)

一、 個人因各種原因終止投資、聯營、經營合作等行為,從被投資企業或合作項目、被投資企業的其他投資者以及合作項目的經營合作人取得股權轉讓收入、違約金、補償金、賠償金及以其他名目收回的款項等,均屬于個人所得稅應稅收入,應按照“財產轉讓所得”項目適用的規定計算繳納個人所得稅。

應納稅所得額的計算公式如下:

應納稅所得額=個人取得的股權轉讓收入、違約金、補償金、賠償金及以其他名目收回款項合計數-原實際出資額(投入額)及相關稅費

《中華人民共和國個人所得稅法》第六條規定“應納稅所得額的計算:……(五)財產轉讓所得,以轉讓財產的收入額減除財產原值和合理費用后的余額,為應納稅所得額。……”

非貨幣財產支付減資對價的稅收問題及優惠政策

???? 非貨幣財產支付對價的稅收問題

公司減資時減資對價的支付義務主體為公司。減資對價的支付方式包括貨幣支付、非貨幣財產支付,也可組合支付。公司以非貨幣財產作價支付減資對價的,視同轉讓非貨幣財產,將會發生不同的納稅義務。如以貨物作價支付的,公司發生增值稅、附加稅、印花稅、所得稅的納稅義務;以房地產作價支付的,公司發生土地增值稅、增值稅、附加稅、印花稅、所得稅的納稅義務,同時減資股東還發生除所得稅外的印花稅和契稅的納稅義務。

???? 非貨幣財產支付減資對價的稅收優惠政策

《關于資產(股權)劃轉企業所得稅征管問題的公告》國家稅務總局公告2015年第40號

《國務院關于進一步優化企業兼并重組市場環境的意見》(國發〔2014〕14號)和《財政部國家稅務總局關于促進企業重組有關企業所得稅處理問題的通知》(財稅〔2014〕109號,以下簡稱《通知》)下發后,各地陸續反映在企業重組所得稅政策執行過程中有些征管問題亟需明確。經研究,現就股權或資產劃轉企業所得稅征管問題公告如下:

一、 《通知》第三條所稱“100%直接控制的居民企業之間,以及受同一或相同多家居民企業100%直接控制的居民企業之間按賬面凈值劃轉股權或資產”,限于以下情形:

(一)100%直接控制的母子公司之間,母公司向子公司按賬面凈值劃轉其持有的股權或資產,母公司獲得子公司100%的股權支付。母公司按增加長期股權投資處理,子公司按接受投資(包括資本公積,下同)處理。母公司獲得子公司股權的計稅基礎以劃轉股權或資產的原計稅基礎確定。

(二)100%直接控制的母子公司之間,母公司向子公司按賬面凈值劃轉其持有的股權或資產,母公司沒有獲得任何股權或非股權支付。母公司按沖減實收資本(包括資本公積,下同)處理,子公司按接受投資處理。

(三)100%直接控制的母子公司之間,子公司向母公司按賬面凈值劃轉其持有的股權或資產,子公司沒有獲得任何股權或非股權支付。母公司按收回投資處理,或按接受投資處理,子公司按沖減實收資本處理。母公司應按被劃轉股權或資產的原計稅基礎,相應調減持有子公司股權的計稅基礎。

(四)受同一或相同多家母公司100%直接控制的子公司之間,在母公司主導下,一家子公司向另一家子公司按賬面凈值劃轉其持有的股權或資產,劃出方沒有獲得任何股權或非股權支付。劃出方按沖減所有者權益處理,劃入方按接受投資處理。

根據上述第(二)款、第(三)款、第(四)款之規定,100%控股的母、子公司或母、子、孫公司之間以及受同一或者相同多家母公司100%直接控制的子公司之間,以股權或資產支付減資對價的,按賬面凈值劃轉其持有股權和資產處理,即股權和資產可以原值劃轉,不確認所得。

說在最后:股東減資是公司資本運營過程中較為重要的手段,靈活運用公司減資程序能夠有效減輕投資者負擔,便于輔助公司其他資本行動的實施展開,助力公司經營管理的順利開展。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 并購重組丨說說公司減資那些事兒