西政財富

西政財富

更多干貨,請關注資產界研究中心

作者:西政財富

來源:西政財富(ID:xizhengcaifu)

筆者按:

一、集中供地下開發商對土地保證金/保證金資金池融資需求的變化

我們注意到,房企對土地保證金或保證金資金池融資合作的訴求都發生一些變化:

1.在資金需求量上,頭部或國央企背景的開發商普遍表現的是不缺“小錢”缺“大錢”的狀態,畢竟想要舉牌一線城市的項目少一個馬甲就會少一份希望。所以希望能有資金機構給其一下提供十幾億以上的保證金資金進行調撥。

2.就資金使用期限而言,目前開發商普遍希望盡量縮短使用期限,比如對我們至少1年使用期限的保證金資金池業務的合作接受度已變得不太高,轉而希望與我們機構提前搭建好架構,通過我們給予開發商授信的方式,將資金集中在集中供地的3、6、9等幾個月實現短期使用,以提高資金使用效率與周轉率。對于不同的開發商,有的希望每次使用期限最好不超過2個月,也有一些國央企背景的開發商希望按天計息,即資金集中在拍地的前后一周使用,總體不超過2周,成本則希望按照不超過年化15%(即萬四/天)計算。

3.資金成本方面,除了前文提到的部分國央企開發商按天使用并按天計息的保證金融資需求外,一般前50強的開發商能接受的綜合成本基本不超過年化15%,部分50強之后的百強開發商則可以接受綜合收益在年化15%-18%左右。另外一些開發商如果資金按天使用,則也希望成本不超過0.1%/天,不過目前市面上操作按天計息的資金機構由于水漲船高的原因,成本也已普遍上提,比如低的也一般在0.15%/天左右(當然極少數是0.1%/天)。

4.除上述以外,有些開發商則希望儲備多樣化的資金,比如將按年計息的資金以及按日計息的資金進行靈活調配使用,甚至有開發商希望在有資金機構給自己配資65%-70%的保證金資金池資金后,對于自有資金出資的30%-35%部分繼續找機構進行配資,即進行保證金資金池的“夾層”融資,并提出希望資金機構配合開發商將融資款做成其自有資金的表現形式。

二、操作保證金資金池的資金機構類型

目前市面上操作保證金資金池業務的機構包括一些金控平臺、保理/融資租賃公司、小貸公司以及一些募集類資金。當然,集中供地也給原來一些操作短拆過橋的機構/個人增加了更多的業務機會。

資金類型 | 成本要求 | 核心要點 |

金控平臺 | 年化15%左右,優質主體成本可適當放寬 | 1.屬地性,只允許開發商參拍某個區域的土地項目; 2.至少2-3個月,并可提前搭建合作架構。 |

小貸公司 | 年化18%-20% | 1.小貸公司屬地經營的要求:需要借款主體為小貸公司注冊地所在省份企業; 2.小貸公司投資小額、分散的要求:對單個融資主體的融資金額受限,控制在5000萬-6000萬。《關于加強小額貸款公司監督管理的通知》(銀保監辦發〔2020〕86號)小額貸款公司對同一借款人的貸款余額不得超過小額貸款公司凈資產的10%;對同一借款人及其關聯方的貸款余額不得超過小額貸款公司凈資產的15%。 |

保理/融資租賃公司 | 年化13%-15%,優質主體成本可適當放寬 | 1.通過保理公司對開發商上游供應商或施工單位放款,最終用于拍地保證金的支付等。 2.根據監管要求,單一客戶的集中度受到限制,因此對單個主體的授信金額受限。《關于加強商業保理企業監督管理的通知》(銀保監辦發〔2019〕205號),受讓同一債務人的應收賬款,不得超過風險資產總額的50%;受讓以其關聯企業為債務人的應收賬款,不得超過風險資產總額的40%。 3.因涉及到保理業務,并實際用于土地保證金或保證金資金池,在投后風控上需要同時按照保理業務邏輯以及保證金資金池業務邏輯做好監控。 |

募集類資金 | 年化16%-20%,具體一事一議 | 1.通過金交所或者通過成熟項目包裝募集資金后用于土地保證金資金池或土地款; 2.資金使用最低6個月,并有砍頭息的安排,綜合成本相對較高。 |

短期的個人或機構資金 | 按天計息,0.15%/天-0.2%/天左右,少部分可做到0.1%/天 | 1.按天計息,有的允許最低使用一天,有的至少要用5-7天; 2.為便于投后管理,有的只允許在區域范圍內使用,有的允許用于開發商在重點22城的拍地需求; 3.有的可以配合開發商將該部分融資款作為開發商的自有資金,在開發商與其他資金機構搭建保證金資金池架構后,就開發商資金出資部分提供“夾層”融資,但對投后監管要求嚴格。 |

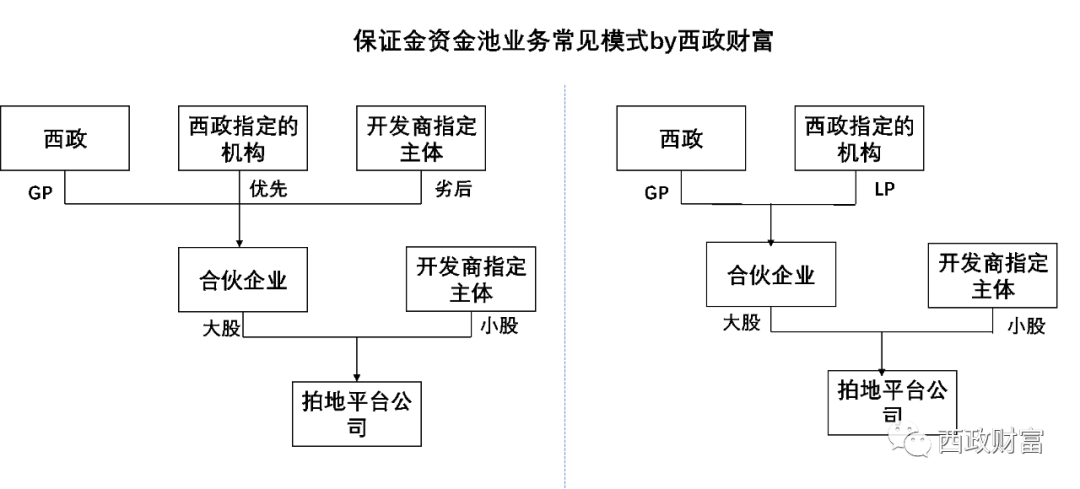

三、當下保證金資金池業務放款方式

根據我們目前的項目操作經驗,前融機構/個人與開發商共同成立合伙企業或公司的方式進行保證金資金池業務合作的模式最為常見。對于募集類機構,常見的有通過發行金交所產品或通過成熟的項目包裝后募資并向開發商提供資金。

(一)搭建合伙企業或公司方式進行融資合作

以我們操作的保證金資金池業務為例,我們與開發商在搭建優先劣后的合伙投資架構后再與開發商成立拍地平臺公司,或者由我們成立的合伙企業單獨與開發商成立拍地平臺公司,并且一般按照65:35進行配資。投資范圍方面,因投后管理需要目前主要限定在百強開發商大灣區范圍內的集中供地的項目,資金最短使用期限不低于2個月,但可以接受按照年化成本計息。

此外,對于之前主要從事短拆過橋業務的資金機構而言,集中供地無疑也給其新增了業務機會。在合作方式上也普遍轉變為與開發商合作成立投資平臺公司的模式(資金機構持有拍地平臺公司90%以上的股權),并且有的機構/個人可以接受開發商至少1天(一般需要至少使用5-7天)的資金使用訴求。由于保證金資金池業務主要是信用類融資合作需求,因此,交易對手僅能接受百強開發商或自身相對熟悉的開發商,并且會重點核查該開發商在拍得土地后的后端土地款的支付能力以及還款來源等細節。在具體操作上,大部分機構都會優先選擇與開發商5:5配資,并且允許開發商同時參與22個核心城2個以上的項目的拍地保證金的支付,但是,一旦其中某一個項目成功中標,出于風控考量,則原則上不再允許使用該資金進行競拍。

由于該類資金主要看中開發商的主體信用,有的資金機構亦可接受在開發商已經與其他合作方搭建了保證金資金池合作架構的情況下繼續配合開發商出資(即給開發商自有資金出資部分提供夾層融資)。但是,該等操作則需要重點衡量如果開發商未來成功競拍土地,但是因為過高的土地溢價而選擇退出拿地導致的與其他資金機構的糾紛以及因為主要是配合開發商作為自有資金出資部分,資金如何進行監控以進行投后管理。

受《關于加強小額貸款公司監督管理的通知》(銀保監辦發〔2020〕86號)的限制,結合小貸公司自身凈資產的情況,目前小貸公司對單個融資主體的授信金額一般控制在5000-6000萬左右,并且需要融資主體系小貸公司所屬省份注冊的公司,資金使用期限上可以接受1-3個月。出于風控的需要,一般會要求開發商提供其他有貨值的項目公司作為擔保(無需上征信),共管拍地主體的章證照,嚴格監管與控制資金的流向,并且在拍中土地后需進一步要求融資方追加擔保。

目前少部分保理公司亦在探索將保理業務與保證金資金池業務聯動的合作模式,比如通過對開發商控制的上游供應商或施工單位提供保理融資,再由開發商將資金曲線用于保證金的支付。由于受到政策對單一主體融資集中度的限制,保理公司對單個主體的融資金額一般亦無法操作太大。另外,由于以保理方式放款實際上將資金用于保證金的支付,因此資金機構需要同時按照保理業務以及保證金信用融資業務進行風控,對保理公司的投后管理亦提出了新的挑戰。

目前亦有少部分募集類機構通過包裝成金交所的產品或由開發商提供相對成熟(如已經取得四證)的項目進行募資包裝和放款的情況。由于資金系募集所得,因此其資金成本往往相對較高(通常在年化16%-18%以上),并且設置了砍頭息以及低消(即最低用款期限)的安排。但是,該類資金使用相對靈活,且募集方在認可開發商資質的情況下,一般都會允許開發商將資金用于非核心城市的拍地以及收并購等項目。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 集中供地下的土地保證金融資實務