債市邦

債市邦

更多干貨,請關注資產界研究中心

作者:阿邦0504

來源:債市邦(ID:bond_bang)

繼續未完的故事,前面《有苦說不出的銀行債承》和《一個包銷案例的解析》說到了現在銀行DCM業務的承銷費競爭窘境和包銷所帶來的無盡痛楚,NAFMII債券承銷業務越來越成為銀行維護客戶關系的附庸產品,而非創利品種。

如同雞肋,食之無味,但棄之,也不行。

今天就繼續通過熟悉數據分析,來看看各家銀行機構在NAFMII包銷中所付出的成本,以及哪些發行人主體,通過包銷獲取了最大的收益。

01

如何定義包銷?

阿邦最早做過一個包銷的研究,主要通過兩個指標去判斷是否銀行包銷的債券,分別是:

1、發行人主體評級AAA;邏輯是銀行只會包銷最優質的發行人。

2、上市首日估值偏離超過25bp;比如票面2.5%,如果上市首日估值超過2.75%的,就推斷為包銷。這個是主觀的判斷,覺得只要是包銷銀行至少都要虧個一定的bp,不然就不會包銷了。

現在回頭看,這兩個指標都不夠精準。

雖然銀行只會選擇包銷最優質的發行人邏輯沒有錯,但是現在不能用AAA外評去代表最優質發行人這個群體了,畢竟永煤也是AAA,海航是AAA,華晨也是AAA。

其次是25bp的判斷太過于主觀,偏離超過25bp的未必是包銷,可能是市場環境不好造成的偏離,可能是結構化發行造成的偏離;同樣的偏離不到25bp的項目,也可能是包銷。

所以這次升級了一下判斷包銷的邏輯體系,同時滿足以下兩個條件的債券發行判斷為包銷

1、債項的中債隱含評級超過AA+;用中債隱含評級代替外部評級區分最優質的發行人;

2、發行結果公告中的有效申購家數為1家or2家;優質發行人永遠不缺投資人,有效申購機構僅為1或2的原因,最大的可能是發行人通過包銷大幅壓低票面利率,使得投資人避而遠之。

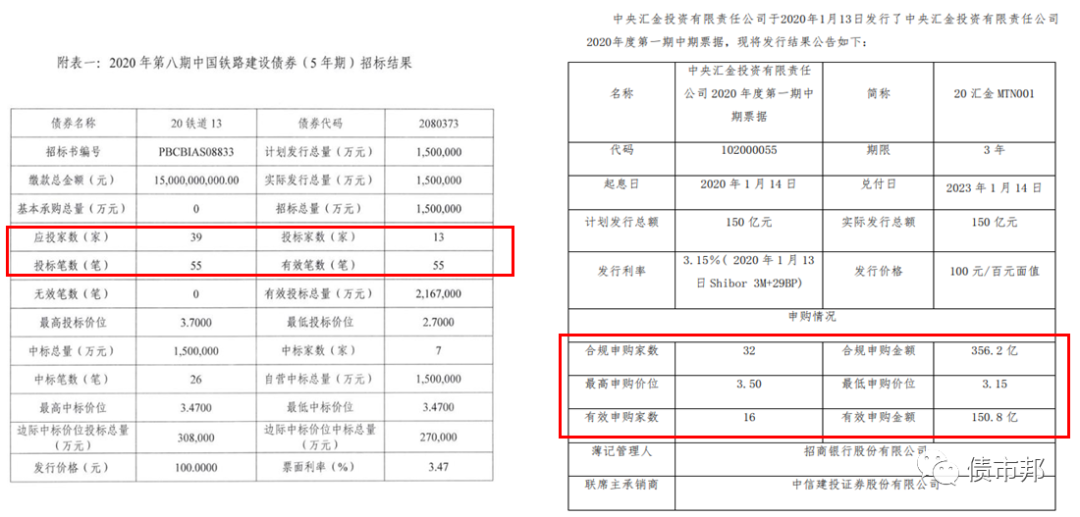

我們來看一下,堅持市場化發行的優質發行人——中國國家鐵路集團和中央匯金公司的發行結果公告,每次發行的有效申購家數都能超過10家。看著這數字,隔著屏幕都能感覺到鑼鼓喧天熱鬧非凡的發行場面。

這才是直接融資應有之義啊!

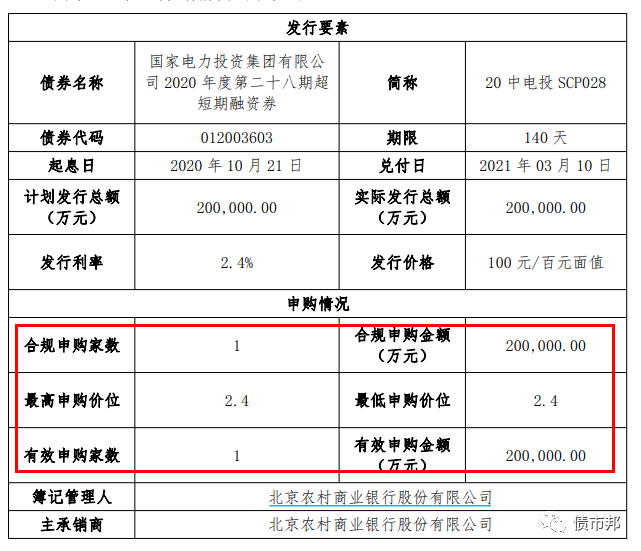

再來看看包銷發行的優質發行人發行場面,冷冷清清凄凄慘慘戚戚,發20億元,只有1個申購人,1個申購價位,1倍的全場倍數。

這個券票面2.4%,上市首日估值是多少呢?3.1%。凈價99.73,上市首日投資人(包銷人)凈虧損540萬元。

其實,包銷發行與結構化發行有異曲同工之妙,都是非市場因素主導了定價。

02

NAFMII債券整體包銷情況

在明確包銷的定義之后,那么我們可以對數據進行進一步分析了。

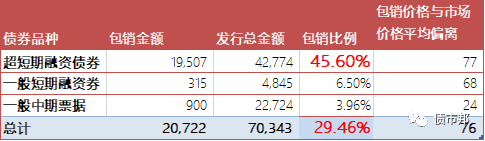

截至2020年12月10號,按照前述兩個標準,本年NAFMII公司信用類債券(中票、短融、超短)共有1375支,金額共計20722億元的個券為包銷發行,而同期NAMFII公司信用類債券的發行總數為6570支,金額共計70342億元。

包銷發行債券支數占比超過市場發行總支數的20%,包銷發行金額接近市場發行總金額的30%。

從價格看,包銷券的票面利率比市場估值平均要低76bp。

分品種看,超短期融資券為重災區,接近一半的發行金額均為包銷發行。

面對這樣市場的數據,也難怪易綱行長在央行研究上的署名文章《再論中國金融資產結構及政策含義》會有這樣的總結感慨,“近10年我國直接融資占比不升反降……債券融資屬于直接融資,但我國債券的持有主體是銀行,2018年末銀行持有的債券占全部債券的51.5%,其中相當部分實際上是銀行通過貨幣創造為企業融資,也具有間接融資的特點。如果扣除這部分,直接融資占比會進一步下降……目前來看,在金融工具中,債券市場的約束比銀行貸款融資強,股權市場的約束又比債券市場強。風險向金融機構尤其是銀行集中,容易扭曲激勵約束機制,影響金融資源的配置效率,還會扭曲風險定價,導致金融資產總量過快膨脹和部分資產質量下降,放大金融風險。”

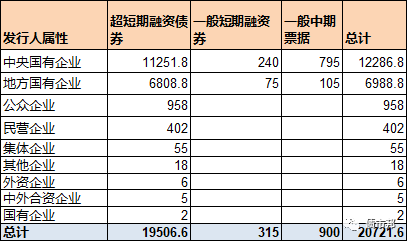

從包銷的發行人可以看到,央企占了大頭,其次是地方國企,民企包銷金額較少,其實也是從另一個方面驗證了,商業銀行包銷的水只會流向信用最好的優質發行人,中小民營企業很難分得一杯羹。

03

包銷成本如何計算

阿邦一位來自大行發行的兄弟對包銷成本做了一個定義,深以為然:

“包銷就是每次都以100塊錢買一樣真實價值(估值)低于100的東西,去換承銷規模和發行人的歡心。用來包銷的錢都是有機會成本的,即便包完以后恰好碰到收益率下行處置賺錢了,其實賺的是行里其他部門本來拿這錢,去配置貸款資產和其他債券的收益。”

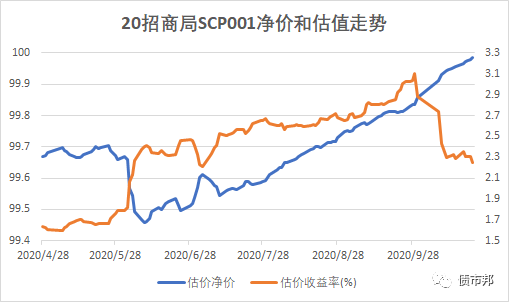

來看一筆今年的神券——今年4月27日發行的20招商局SCP001,期限180天,票面利率0.95%;這是個什么概念,發行當日相同期限的國債收益率是1%。

包銷銀行以一己之力將企業信用提高到了中國主權信用的級別。

這筆明眼人都能看出來必虧的買賣,只要主承采取將包銷券持有至到期的策略,就不會有任何的會計上的損益。因為債券到期還本的特性,隨著到期日的臨近,凈價將越來越接近100元的面值,最后到期拿回來100元的本金和大約0.475元(按180天0.95%票面利率計算)的利息。

難道可以自豪地說,這筆包銷業務沒虧嗎?非也,這筆投資本來可以配置于其他更高收益的信用債,甚至是配置于相同期限的國債,考慮到資本占用和稅收優惠后,那收益率也是大幅碾壓這個0.95%的神券。

所以說包銷損益的計算,必須基于機會成本,而非實際會計損益。

銀行之間PK包銷的會計損益,并沒有意義,會計虧損少,并不意味著你的包銷業務付出的成本低,有可能是你的包銷池子大,可以靠持有至到期去熨平損益罷了。

包銷機會成本怎么去計算?——債市上市首日的凈價與面值之間的差額。

下面舉個例子,20電網CP0006,票面利率1.57%,但是實際市場估值是2.58%,因為票面利率要低于市場估值,按照現金流貼現的計算公式,債券上市首日凈價99.016元低于100元的面值,主承銀行付出的機會成本大約為2212萬元(22.5億×0.98%)。

04

包銷的主承和發行人統計分析

基于前文所說的的包銷券鑒定和包銷機會成本測算,阿邦篩選了2020年1月1日至12月10日的公開發行的NAMFII公司信用類債券的包銷券,進行了損益的統計分析。

每筆包銷券主承機構付出的機會成本等于:

承銷金額×(100-上市首日凈價)

總額20721億元的包銷債券,承銷機構所付出的機會成本為57.67億元,機會成本比例在0.28%左右,其實這個比例其實已經很大了,因為這些優質企業債券項目的承銷費率市價也不超過0.1%。

如果主承機構在其他業務方面(存款、貸款、超額承銷費方面)無法找回來這0.18%的收益,那債券承銷業務就是干一筆虧一筆。

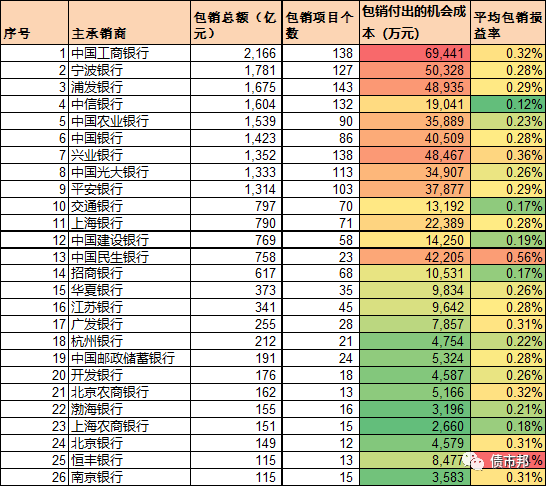

下圖是包銷金額超過100億元的主承統計情況:

從包銷項目金額上看,排名前五的承銷機構是工行(2166億)、波行(1781億)、浦發(1675億)、中信(1604億)和農行(1539億)

從包銷項目數量上看,排名前五的承銷機構是浦發(143個)、工行(138個)、興業(138個)、中信(132個)和波行(127個)

可以看到包銷策略并不是均勻分布在各個銀行的,如大行里建行、郵儲相對克制,股份行里招行、北京銀行、上海銀行也參與較少。波行作為后起之秀,資產規模要遠低于其他國股大行,但在包銷領域居然能站穩行業第二把交椅。就沖這高層干承銷業務的決心和下的血本,不得不說,寧波銀行能成為A股里市凈率最高、最被資本所認可的商業銀行,是有原因。

從包銷付出的機會成本上看,排名前五的承銷機構是工行(69441萬元)、波行(50328萬元)、浦發(48936萬元)、興業(48467萬元)和民生(42205萬元)。民生在年初利率低點時參與的兩油、兩電的包銷吃了大虧,6月以后基本再不開展包銷業務,但按機會成本測算,依然排在行業第五。

最后一個是平均的包銷損益率,這個其實是個衡量包銷戶效率的最佳數據,損益率越低,意味著包銷相同金額的債券所付出的機會成本要更少。

損益率低的銀行,或是在議價能力上表現更突出,比如別人是99.5的價格包銷,但是你可以按99.7的價格談下來;或是在擇時上表現更好,善于選擇一個理想的時點開展包銷業務,降低業務損失。

從成本控制角度看,排名前五的承銷機構是中信銀行(0.12%)、交通銀行(0.17%)、招商銀行(0.17%)、上海農商行(0.18%)和建設銀行(0.19%)。

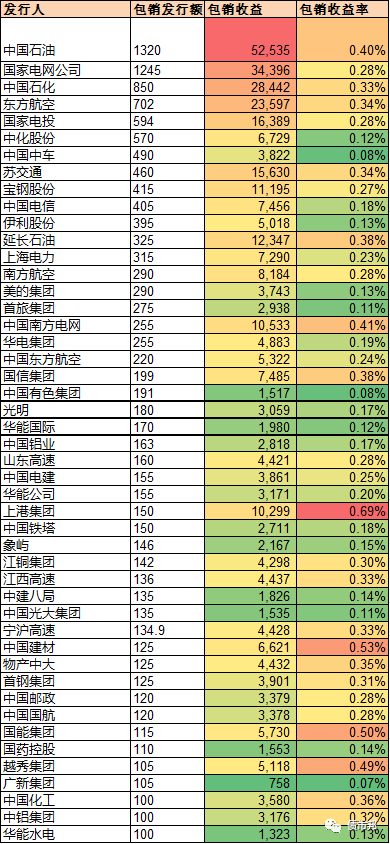

再來看看累計包銷發行金額超過100億元的發行人統計

從包銷發行額來看,排名前五的發行人是中石油(1320億)、國家電網(1245億)、中石化(850億)、東方航空(702億)和國電投(594億)

從包銷獲取的收益來看,沒錯,這里用的詞是收益,彼之砒霜吾之蜜糖,作為兩個博弈主體,主承付出的成本就是發行人獲取的收益。排名前五的發行人是中石油(52535萬)、國家電網(34396萬)、中石化(28442萬)、東方航空(23597萬)和國電投(16389萬)。

從包銷收益率來看,即衡量發行人薅銀行羊毛的指標,排名前五的發行人是上港集團(0.69%)、中國建材(0.53%)、國能集團(0.5%)、越秀集團(0.49%)和南方電網(0.41%)。參與這些發行人的債券競價包銷項目,要做好虧0.4%的心理預期。

對主承較為友好的發行人是廣新集團(0.07%)、中國中車(0.08%)、中國有色(0.08%)、首旅集團(0.11%)和光大集團(0.11%)。不過這個指標也有局限性,就是沒有考慮久期的影響,中車的包銷券凈價損失低只是因為其發行的債券期限短而已,折成年化的bp偏離也挺大的。

你參與,或者不參與,包銷就在那里,不悲不喜。

你認可,或者不認可,包銷就在那里,不來不去。

你愛,或者不愛,包銷就在那里,不增不減。

后面阿邦打算就包銷這個頑疾的解決辦法,進行一點點思考,提供一絲絲建議,歡迎各位朋友交流討論。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: NAFMII債券包銷成本分析